1. 從防禦到反攻的產業轉折點

1.1 報告背景與調研綜述

2025年的全球半導體格局正經歷著自冷戰以來最深刻的結構性斷裂。隨著美國針對中國半導體產業的圍堵進入“深水區”,特別是針對AI晶片及核心製造裝置——光刻機的出口管制全面收緊,中國半導體產業的發展邏輯已徹底改變。路透社及多方情報源披露,中國正在實施一項代號為國家級工程。這一行動不僅是對外部壓力的應激反應,更是中國試圖重構全球半導體供應鏈權力的戰略總攻。本報告作為一份行業投資顧問的深度調研成果,旨在穿透地緣政治的迷霧,深入剖析這一宏大戰略背後的產業鏈條。我們不僅關注那些耳熟能詳的龍頭企業,更致力於挖掘那些隱藏在“影子網路”中的隱形冠軍——那些位於上海、深圳、北京及創業板、科創板,正在為中國光刻機實現從0到1突破提供核心支撐的上市企業。

1.2 投資邏輯的範式轉移

當前,中國光刻機產業鏈的投資邏輯已發生根本性轉變,投資者必須從傳統的財務報表分析轉向對產業生態位的精準研判:

- 從“商業邏輯”轉向“生存邏輯”:過去市場關注的是企業的毛利率和全球市場份額,而現在的核心指標是企業是否進入了“國產替代”的安全名錄(White List)。一旦進入以華為(Huawei)或上海微電子(SMEE)為核心的供應鏈體系,意味著獲得了長期的訂單保障和不受經濟周期波動的政策兜底。

- “影子軍團”的價值重估:由於顯性的龍頭企業(如中芯國際、華為)受到制裁,大量的裝置採購和技術攻關任務被轉移至未被列入實體清單的關聯企業(如SiCarrier新凱來、鵬芯微PXW等)。投資視線需穿透表層,鎖定這些“影子”企業的上游供應商,這才是當前A股市場中最大的阿爾法來源。

- 大基金三期的精準制導:註冊資本達3440億元的大基金三期已於2024年啟動,其投資策略從前兩期的“廣撒網”轉向了 “精確制導” 。資金流向明確指向了“卡脖子”最嚴重的光刻機核心零部件(光源、物鏡、工件台)及關鍵材料(光刻膠、大矽片)。跟隨國家資本的流向是目前勝率最高的策略。

1.3 關鍵結論預覽

調研顯示,中國光刻機產業鏈正在形成以上海(SMEE總部)、北京(研發與零部件中心)、深圳(應用與影子製造中心)為核心的三大產業叢集。

- 整機整合端:雖然SMEE未上市,但其核心股東張江高科 (600895.SH) 承載了極高的資產證券化預期與戰略價值。

- 光學與光源端:茂萊光學 (688502.SH)、永新光學 (603297.SH) 與 福晶科技 (002222.SZ) 正在建構替代西方精密光學的中國方案。

- 材料端:南大光電 (300346.SZ) 與 彤程新材 (603650.SH) 在高端ArF光刻膠領域的突破,是打破日本壟斷的關鍵一環。

- 新勢力:以新凱來 (SiCarrier) 為代表的華為系裝置商正在重塑供應鏈,其背後的上市供應商網路值得高度關注。

2. 宏觀戰局:地緣政治催生的“Manhattan計畫”

2.1 封鎖升級:技術鐵幕的落下

自2019年以來,以美國為首的西方國家建構了嚴密的半導體裝置出口管制網。2025年的形勢更為嚴峻,最新的管制措施不僅徹底切斷了EUV(極紫外)光刻機的獲取途徑,甚至連先進的DUV(深紫外)裝置及其零部件、維護服務也被納入禁令範圍。荷蘭ASML公司被迫停止對華部分服務,這直接威脅到了中國存量晶圓廠的正常運轉。根據相關報告,美國及盟友的策略旨在“凍結”中國的技術節點,使其長期停留在成熟製程,無法向7nm及以下先進工藝邁進。這種生存級的威脅,直接催生了中國半導體產業的“舉國體制”反擊。

2.2 中國的應對機制:復刻“Manhattan工程”

據路透社及多方情報源披露,中國的應對策略被內部人士比作“Manhattan計畫”。這一比喻精準地概括了該行動的三個核心特徵:保密性、資源動員力與單一目標的絕對優先順序。

2.2.1 XXXXX

調研發現,XXXXX。

- XXXXXX。

- XXXXXXXX。

2.2.2 華為的“鏈長”角色

在這一宏大計畫中,華為 (Huawei) 不再僅僅是一家通訊或手機公司,它已演變為中國半導體產業鏈的 “超級整合者”與“總設計師” 。

- 全產業鏈協調:華為通過旗下的哈勃投資(Hubble Investment)和關聯公司(如SiCarrier),在全國範圍內協調數千名工程師和數百家供應商,打通從材料、設計到製造的每一個環節。

- 技術外溢:華為將自身在通訊領域積累的精密製造、演算法最佳化能力外溢給上游裝置商,幫助國產裝置快速迭代。例如,華為派遣技術團隊駐廠,協助供應商解決良率問題,這種深度繫結是過去商業環境下難以想像的。

2.2.3 資金引擎:大基金三期

2024年成立的國家積體電路產業投資基金三期(Big Fund III),註冊資本高達3440億元人民幣,遠超前兩期。

- 投資轉向:與一期側重晶圓製造、二期側重多點佈局不同,三期的投資方向極其明確且聚焦——全力攻克光刻機、全環繞柵極(GAA)、 高頻寬記憶體(HBM) 等“卡脖子”最嚴重的環節。

- 長期主義:大基金三期的資金性質決定了它不追求短期財務回報,而是追求產業鏈的安全與自主。這為那些研發周期長、投入巨大的光刻機零部件企業提供了最堅實的後盾。

3. 核心陣地:上海微電子(SMEE)與長三角叢集

在光刻機整機製造領域,上海微電子裝備(集團)股份有限公司(SMEE) 是中國唯一的希望,也是“Manhattan計畫”中的核心攻堅陣地。雖然SMEE本身尚未在A股直接上市,但圍繞它的資本運作與供應鏈配套,構成了A股光刻機類股最核心的投資主線。

3.1 SMEE的戰略地位與技術現狀

SMEE成立於2002年,總部位於上海張江。它是中國唯一具備生產投影式光刻機能力的整機廠商,直接對標ASML、Nikon和Canon。

3.1.1 產品線與節點突破

- SSX600系列:這是SMEE目前的主力機型,主要覆蓋90nm、110nm工藝節點。雖然這一製程看似落後,但對於電源管理晶片、模擬晶片、功率器件等大量應用場景而言,已能滿足基本需求,是國產替代的基石。

- SSX800系列(28nm攻堅):這是全市場最關注的焦點。據行業傳聞及外媒報導,SMEE正在全力攻關代號為SSA800的浸沒式光刻機,旨在實現28nm工藝節點的量產。28nm是晶片製造的“黃金節點”,一旦突破,意味著中國在除最先進製程外的絕大多數領域實現了自主可控。雖然SMEE股東張江高科曾短暫發佈相關進展後撤回,但這恰恰反映了該項目的敏感性與重要性。

- EUV的探索:專利資訊顯示,SMEE已申請了涉及EUV光源(LPP-EUV)的相關專利,這表明中國並未放棄在下一代極紫外光刻領域的嘗試,儘管距離商業化量產仍有極長的路要走。

3.2 核心受益標的:張江高科 (600895.SH)

作為SMEE的重要股東(持股比例僅次於上海電氣集團),張江高科在資本市場上被視為SMEE的頭號影子股。

- 投資邏輯:SMEE作為國家級戰略資產,未來無論是獨立IPO還是資產注入,張江高科都將獲得巨大的資產增值。更重要的是,張江高科背後的張江科學城是SMEE及其大量供應商的物理載體,擁有極高的產業聚集度。

- 風險提示:作為園區開發企業,其主營業務仍是房地產和租賃,SMEE的業績貢獻目前佔比極小,股價主要受事件驅動和情緒影響,波動性較大。

3.3 衍生力量:AMIES與後道封裝光刻

調研發現,SMEE並非單打獨鬥。一家名為AMIES(上海微電子的關聯/衍生公司)的企業正在後道封裝光刻領域嶄露頭角。

- AMIES的定位:專注於先進封裝光刻機。隨著Chiplet(小晶片)技術的興起,後道封裝的重要性日益凸顯。AMIES展示了包括晶圓鍵合、雷射退火在內的多種裝置,並在國內市場佔據了極高的份額。

- 投資對應:關注AMIES的供應鏈,以及與其有合作關係的A股封測龍頭(如長電科技、通富微電),它們是AMIES裝置的首批使用者和驗證者。

4. 隱秘戰線:華為的“影子軍團”與深圳叢集

在深圳,一場更為隱秘的佈局正在展開。為了規避制裁,華為通過一系列未上市的關聯企業,建構了一個龐大的 “影子製造網路” 。這些企業往往不直接使用華為品牌,但在資金、人員和技術上與華為深度繫結。

4.1 核心裝置平台:新凱來 (SiCarrier)

深圳新凱來技術有限公司 (SiCarrier) 是“Manhattan計畫”中湧現出的裝置領域 “新物種”。

- 企業畫像:成立於2021年,主要投資者包括深圳重大產業投資集團等國資背景,與華為關係極其密切。

- 產品全覆蓋:在SEMICON China等展會上,SiCarrier展示了除光刻機外的幾乎全套產線裝置,包括刻蝕機、薄膜沉積裝置(CVD/PVD)、量測裝置等,且均以中國名山(如“泰山”、“珠峰”)命名。

- 光刻機相關的秘密研發:雖然SiCarrier在公開場合刻意低調處理光刻機業務,但有消息稱其正在深圳秘密研發EUV光源及相關核心元件,並大量招募前ASML、Applied Materials的資深工程師。

- 投資機會:SiCarrier作為非上市公司,其巨大的零部件採購需求將溢出到A股市場。投資者應重點挖掘SiCarrier的合格供應商名單,這些企業將直接受益於華為的巨額資本開支。

4.2 製造端的“影子工廠”:鵬芯微 (PXW) 與 昇維旭 (SwaySure)

華為不再直接建設晶圓廠,而是通過支援初創企業來建立產能。

- 鵬芯微 (PXW):由前華為高管創立,專注於28nm及更先進工藝的晶圓製造。儘管已被列入美國實體清單,但其工廠建設並未停止,是華為晶片製造的重要備份。

- 昇維旭 (SwaySure):專注於儲存晶片(DRAM),同樣是華為生態的重要一環。其技術來源和人才儲備與華為體系高度互通。

- 投資邏輯:這些“影子工廠”是國產裝置(包括SMEE光刻機、新凱來裝置)的首要試驗田和採購方。它們的產能擴張速度直接決定了上游裝置商的業績增速。

5. 產業鏈深潛:核心零部件的上市公司機遇

光刻機被譽為“工業皇冠上的明珠”,其製造難度在於三大核心子系統:光源(Light Source)、光學鏡頭(Optical Lens)、雙工件台(Twin Scan Workstage)。這三個領域的國產化率最低,技術難度最高,因此在“Manhattan計畫”中獲得的資源傾斜也最大,投資彈性最高。

5.1 光源系統:追逐“人造太陽”

光源是光刻機的“心臟”,決定了光刻機的解析度和製程節點。技術路徑:從汞燈(G線/I線)到准分子雷射(KrF/ArF),再到雷射電漿體(LPP-EUV)。目前國產替代的重點是193nm的ArF准分子雷射器。

- 核心非上市企業:科益虹源 (RSLaser)。這是中國唯一具備量產ArF准分子雷射器能力的企業,華為哈勃投資是其重要股東。

- A股核心關聯標的:

- 福晶科技 (002222.SZ):核心邏輯:全球非線性光學晶體(LBO/BBO)的絕對霸主。雷射器要產生深紫外光,必須通過非線性晶體進行倍頻。無論是ASML的光源供應商Cymer,還是國產的科益虹源,都離不開高品質的光學晶體。福晶科技在這一細分領域的市佔率極高,具有極強的議價權。

- 英諾雷射 (301021.SZ):核心邏輯:作為“專精特新”小巨人企業,英諾雷射在深紫外(DUV)雷射器領域有深厚積累。雖然其主營業務是工業微加工,但其雷射器技術平台與光刻光源有底層技術的共通性。調研顯示,其已被列入國家級專精特新名單,有望在光源國產化中承擔更多工。

- 炬光科技 (688167.SH):核心邏輯:提供高功率半導體雷射元器件和光束整形系統。其產品不僅應用於雷射雷達,更是光刻機曝光系統中的關鍵元件。公司已進入ASML供應鏈,證明了其技術實力,在國產替代背景下,其技術將反哺國內光源廠商。

5.2 光學系統:挑戰物理極限

光刻機鏡頭系統(物鏡)需要極高的加工精度,被形容為“有史以來最精密的光學系統”。

- 核心非上市企業:國望光學(SMEE核心供應商)。

- A股核心關聯標的:

- 茂萊光學 (688502.SH):核心邏輯:SMEE的核心供應商,提供DUV光刻機曝光光學系統、對準顯微光學系統等關鍵元件。茂萊光學的招股書中明確披露了與SMEE的深度合作關係,是A股中光刻機光學屬性最純正的標的之一。

- 永新光學 (603297.SH):核心邏輯:中國顯微光學的龍頭企業,承接了多項國家高端光學儀器專項。其擁有高數值孔徑(NA)鏡頭的設計與製造能力,這是光刻機鏡頭的核心指標。財報顯示,永新光學的研發投入強度常年保持高位,且已被認定為國家級“製造業單項冠軍”。

- 波長光電 (301421.SZ):核心邏輯:主要產品包括雷射光學鏡頭等。雖然更多應用於雷射加工,但其在精密光學加工領域的積累使其具備切入光刻機外圍光學系統的潛力。

- 奧普光電 (002338.SZ):核心邏輯:背靠長春光機所(中國光學的搖籃)。長春光機所是EUV光刻機光學系統的主要研發單位,擁有國內最強的光學加工和檢測能力。奧普光電作為其唯一的上市平台,具有極強的技術承接能力和資產注入預期。

5.3 機械與運控系統:奈米級的舞蹈

雙工件台技術決定了光刻機的生產效率(吞吐量)和套刻精度,全球僅ASML和SMEE(通過華卓精科)掌握。

- 核心關注標的:華卓精科 (U-Precision)。

- 企業畫像:清華大學背景,SMEE光刻機雙工件台的獨家供應商。其研發的雙工件台打破了ASML的技術壟斷。

- 上市狀態:華卓精科曾申請科創板上市,雖過程波折,但作為“專精特新”小巨人,其戰略地位無可替代。投資者應密切關注其IPO重啟處理程序,或尋找其參股股東及影子股。

- 技術實力:華卓精科不僅提供工件台,還研發了超精密測控裝備,其研發強度(R&D佔比)極高,是典型的技術驅動型企業。

6. 關鍵材料與配套裝置:大基金三期的重點佈局

光刻機不是孤立存在的,它需要與塗膠顯影機、光刻膠、掩膜版等配合才能完成光刻工藝。這一領域的國產化同樣是“Manhattan計畫”的重要組成部分。

6.1 光刻膠:打破日本壟斷

光刻膠是光刻工藝的“耗材”,ArF和EUV光刻膠長期被日本企業(JSR, TOK, Shin-Etsu)壟斷。

- 南大光電 (300346.SZ):核心邏輯:其自主研發的ArF光刻膠已通過客戶驗證並實現少量出貨,是國內走得最快的企業之一。作為國家級專精特新“小巨人”,南大光電在電子特氣和光刻膠兩個領域均有深厚佈局,是大基金重點支援的對象。

- 彤程新材 (603650.SH):核心邏輯:通過控股北京科華和北旭電子,擁有國內最完整的半導體光刻膠產品線(G線、I線、KrF)。調研顯示,北京科華是目前國內光刻膠營收規模最大的企業,其KrF光刻膠已批次供應中芯國際等頭部晶圓廠,ArF光刻膠研發進展順利。

- 晶瑞電材 (300655.SZ):核心邏輯:公司曾斥資購買ASML光刻機專門用於光刻膠的研發測試,展現了極強的攻堅決心。其I線光刻膠已量產,KrF光刻膠進入中試階段。

6.2 配套裝置:塗膠顯影與薄膜沉積

- 芯源微 (688037.SH / Kingsemi):核心邏輯:國產塗膠顯影機(Track)的絕對龍頭。光刻機與塗膠顯影機通常是1:1配套使用的。芯源微的產品已打破東京電子(TEL)的壟斷,通過了SMEE和主流晶圓廠的驗證。隨著國產光刻機的放量,芯源微將是確定性最高的受益者之一。

- 拓荊科技 (688072.SH / Piotech):核心邏輯:2025年9月,大基金三期旗下“國投吉信”向拓荊科技子公司注資4.5億元,這是大基金三期公開披露的首批投資項目之一。雖然拓荊的主業是薄膜沉積(PECVD),但其在大基金眼中的戰略地位極高,且薄膜沉積與光刻工藝緊密相關,是全產線國產化的重要一環。

6.3 基礎材料:石英與掩膜版

- 南通天晶 (Nantong Crystal):核心邏輯:2025年10月,大基金三期直接入股南通天晶,持股比例達25%。這是一家生產高純石英材料的企業,其產品是製造掩膜版基板和光刻機鏡頭玻璃的核心材料。

- 上市關聯:雖然南通天晶未上市,但其供應鏈地位的提升將利多整個光掩膜類股。A股中路維光電 (688401.SH) 和 清溢光電 (688138.SH) 作為下游掩膜版製造商,將受益於上游材料的國產化突破,減少對進口石英基板的依賴。

7. 區域產業叢集投資地圖

為了輔助投資決策,我們將上述企業按地域進行梳理,形成三大投資高地:

7.1 上海叢集:整機與製造中心

地位:SMEE總部所在地,中國晶片製造中心(中芯國際、華虹)。核心標的:張江高科(SMEE股東)、中微公司(刻蝕龍頭)、盛美上海(清洗龍頭)、彤程新材(總部位於上海)。關注點:張江科學城的產業協同效應,以及SMEE 28nm光刻機的量產進度。

7.2 北京叢集:研發與零部件中心

地位:科研院所云集(中科院微電子所、清華大學),零部件研發實力最強。核心標的:北方華創(裝置平台龍頭)、華卓精科(工件台,未上市)、科益虹源(光源,未上市)、京儀裝備(配套裝置)。關注點:大基金三期總部的政策導向,以及科研院所技術的產業化轉化(如7-Star七星電子與北方華創的整合)。

7.3 深圳叢集:華為生態與應用中心

地位:華為總部所在地,SiCarrier及“影子工廠”大本營,市場化程度最高。核心標的:英諾雷射(雷射器)、大族雷射(雷射裝置)、強瑞技術(華為工裝測試)、賽微電子(MEMS)。關注點:華為哈勃投資的動向,以及SiCarrier供應鏈的各類非標自動化裝置供應商。

8. 投資策略與風險研判

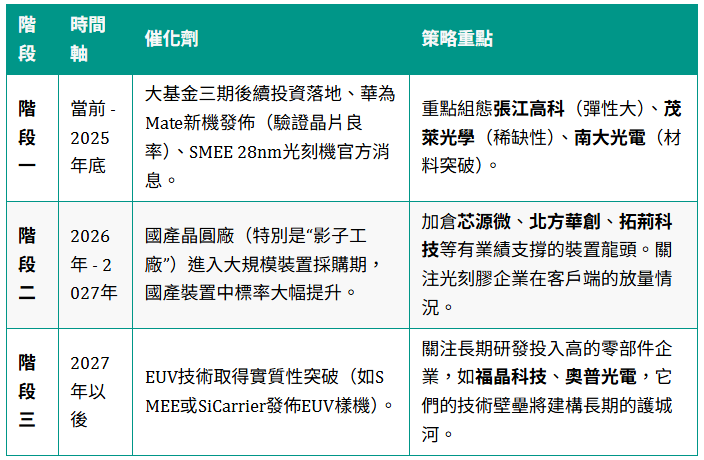

8.1 投資時間軸與策略建議

8.2 資料圖表:重點關注企業估值與業務矩陣

8.3 風險提示

- 技術攻關不及預期:光刻機涉及數十萬個零部件,系統整合難度極大。若國產28nm光刻機良率遲遲無法達標,將影響下游擴產進度,進而壓制整個產業鏈的估值。

- 制裁進一步升級:美國可能將制裁範圍從“黑名單”擴大到“白名單”以外的所有企業,甚至對由於“影子工廠”供貨的零部件廠商實施次級制裁。這將導致核心元器件(如進口高端軸承、感測器、特種閥門)斷供,影響國產裝置的交付。

- 市場情緒波動:光刻機概念股普遍估值較高(PE往往在50倍甚至100倍以上),股價對消息面極其敏感。若市場風格切換,高估值類股面臨回呼風險。

9. 結語

中國的光刻機是一場沒有退路的戰役。這不僅是技術的角逐,更是國家意志的體現。對於投資者而言,這既是巨大的博弈風險,也是歷史性的機遇。在這個特殊的歷史時期,投資邏輯必須服從於產業安全與國家戰略。我們建議投資者保持戰略定力,透過短期概念炒作的迷霧,堅定佈局那些在光源、光學、材料等底層技術上具有真實突破能力,且深度融入華為-SMEE-大基金這一鐵三角生態的優質企業。這些企業,將是未來十年中國半導體產業皇冠上最璀璨的明珠。 (張張和他的爸爸)