•

高盛《中國2026年展望:探索新動能》報告深度解析

在國際投行的視野中,中國經濟的每一個周期與轉型都牽動著全球資本的神經。2026年1月5日,高盛(Goldman Sachs)發佈了題為《中國2026年展望:探索新動能》的宏觀策略報告,向全球投資者傳遞了其對中國經濟與資本市場未來兩年的核心判斷。這份報告不僅是對短期經濟走勢的預測,更是對中國經濟增長模式結構性變遷的一次系統性梳理。本解析將深入剖析報告的核心觀點、驅動力、投資主題與潛在風險,旨在為決策者與投資者提供一份全面的參考。

01. 核心結論 旗幟鮮明地“高配”中國股票

報告最核心、最明確的結論是:建議投資者在2026年對中國股票進行“高配”,並重申在亞太區域內超配A股與港股的立場。這一建議並非基於短期的市場情緒,而是建立在一系列關於經濟周期復甦、盈利增長加速和顯著估值優勢的結構性判斷之上。

高盛股票策略團隊做出了一個量化的市場預測:預計中國股市在2026年和2027年將實現每年15%至20%的上漲幅度。這一預測的構成被清晰地拆解為兩部分:盈利增長和估值修復。具體而言,2026年預計企業盈利將增長14%,2027年增長12%,同時每年約有10%的漲幅來自於市場估值水平的向上重估。這一預測模型表明,高盛認為中國股市將迎來一個典型的“戴維斯連按兩下”時期——即企業盈利改善與市場估值提升共同驅動股價上漲。

支撐這一樂觀預測的邏輯起點,是中國股市當前相較於全球同業存在的“顯著折價”。這種估值窪地狀態,為未來的估值修復提供了充足的空間。同時,報告認為中國股市對全球投資者而言,具有重要的分散化配置價值,這種特性應會吸引更多國際資本流入。

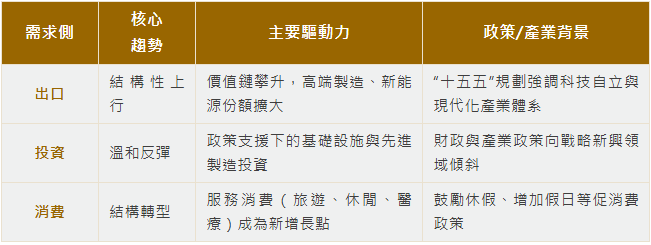

02. 宏觀經濟的三駕馬車 結構性上行與新平衡

高盛對2026年中國宏觀經濟的展望,聚焦於出口、投資和消費三大需求的動能轉換與結構性機遇。

- 出口:結構性上行與價值鏈攀升

報告明確指出,2026年中國出口具備“結構性上行空間” 和 “結構性上行潛力” 。這種潛力並非來自傳統低成本優勢,而是源於中國製造業持續向價值鏈上游攀升,以及在高端製造、新能源、數字產業和先進裝備等戰略領域全球市場份額的擴大。即將實施的 “十五五”規劃(2026-2030年)將 “建設現代化產業體系” 和 “加快高水平科技自立自強” 列為優先事項,這將從國家戰略層面為出口的長期競爭力提供政策保障。高盛預計,未來幾年中國的出口和經常帳戶將因此保持強勁勢頭。

- 投資:政策驅動下的溫和反彈

在投資方面,報告認為在更強的政策支援下,投資增長有望實現反彈。政策發力的重點領域預計將集中在 基礎設施、先進製造業和戰略新興產業。這表明,投資驅動的模式正在從傳統的“鐵公基”向推動產業升級和科技創新的“新基建”轉變,其目的旨在為經濟的長期高品質發展夯實基礎。

- 消費:向服務消費的戰略性傾斜

消費引擎的動力結構正在發生重要變化。報告觀察到,中國政策制定者正將更多重視投向服務消費。具體的政策措施包括鼓勵增加假期、落實和擴大帶薪休假制度等,旨在激發居民在旅遊、休閒和醫療健康等服務領域的消費潛力。這一政策轉向,標誌著中國在努力將經濟增長模式從投資和出口驅動,向更高品質、更可持續的內需驅動特別是消費驅動進行再平衡。

高盛對2026年中國主要宏觀經濟驅動力的判斷概覽

03. 三大核心投資主題 驅動盈利增長的引擎

高盛報告明確指出,未來兩年企業盈利(EPS)的加速增長,將主要由三大相互關聯的主題驅動,它們是“新動能”的具體體現。

1. 人工智慧(AI)的商業化應用落地:

AI技術正從概念和基礎設施建設階段,進入廣泛的商業化應用階段。能夠將AI技術深度融合到產品、服務和管理流程中,從而提升效率、創造新商業模式的企業,將成為盈利增長的重要來源。這一判斷與高盛全球研究團隊的觀點一致,後者認為AI投資的重點正從硬體晶片向實際應用和效率提升轉移。

2. 企業的“出海”全球化佈局:

在中國國內市場競爭日趨激烈的背景下,“出海”已成為眾多企業尋求第二增長曲線的關鍵戰略。報告所指的是企業通過拓展海外市場、建立全球供應鏈和品牌影響力,來獲取新的增長空間。擁有強大產品力、品牌力和跨境營運能力的企業將從中獲益。

3. “反內卷”政策最佳化競爭生態:

這是一個頗具中國本土特色的觀察。報告認為,政策層面有意最佳化市場競爭環境,防止在某些領域出現過度、無序的“內卷式”競爭。這可能體現在反壟斷、鼓勵行業健康整合、加強智慧財產權保護等方面,其最終目的是引導資源向創新和高品質方向發展,從而提升整個經濟體的盈利質量和可持續性。

04. 更廣闊的產業機遇圖譜

除了上述三大核心主題,報告內容及高盛近期的全球研究也揭示了其他值得關注的高增長賽道:

- 科技自立與先進製造:圍繞“高水平科技自立自強”的目標,半導體、工業軟體、航空航天、精密儀器等“卡脖子”技術領域的突破將帶來大量投資機會。

- 綠色能源轉型:中國在太陽能、風電、儲能、新能源汽車產業鏈上的全球領先地位將繼續鞏固,綠色投資是“現代化產業體系”不可或缺的一環。

- 人形機器人與自動駕駛:高盛在其他研究報告中指出,中國人形機器人供應鏈正在積極準備,而中國在自動駕駛(如Robotaxi)領域已處於全球領先地位,預計到2035年將形成數百億美元規模的市場。

05. 風險因素與政策環境考量

儘管展望積極,但報告也隱含著對風險與不確定性的認知。投資決策必須將其納入考量。

- 宏觀經濟復甦的強度與可持續性:消費信心的恢復、房地產市場的走穩、地方政府債務問題的化解,都將影響經濟復甦的實際路徑。

- 地緣政治與全球貿易環境:全球範圍內的政策不確定性是高盛2026年全球十大投資主題之一。大國關係、貿易規則變化、關稅政策等都可能影響中國的出口環境和科技合作。

- 國內政策執行的節奏與效果:財政與貨幣政策的力度、產業政策的落地效率、以及“反內卷”等新政策的具體內涵與執行尺度,都會對市場產生直接影響。

- 全球資本流動與估值比較:聯準會的貨幣政策路徑、全球無風險利率的變化,會影響全球資本對中國等新興市場的配置偏好。

06. 結論與戰略啟示

高盛《中國2026年展望:探索新動能》報告的核心思想,是判斷中國經濟正在經歷一場深刻的動能轉換。舊的增長模式在調整,而以科技自立、產業升級和消費提質為代表的“新動能”正在積聚力量。

對於投資者而言,這份報告傳遞了清晰的戰略啟示:

1. 戰略上保持樂觀,戰術上關注結構:

在中國股市顯著低估值的背景下,戰略性高配是長期佔優選擇。但回報將主要來自結構性的增長領域,而非全面的β行情。

2. 緊扣“新動能”主線佈局:

投資組合應重點聚焦於能夠受益於 AI應用、全球化拓展、政策最佳化環境,並處於高端製造、綠色科技、現代服務等賽道的優質企業。

3. 以長期主義穿越周期波動:

新動能的培育和釋放非一日之功,期間難免伴隨經濟資料的波動和市場的起伏。理解長期結構性趨勢,有助於在短期噪音中保持定力。

結論

總而言之,高盛這份報告描繪了一幅中國經濟在挑戰中尋路轉型、在壓力下孕育新生的圖景。它將2026年定位為一個關鍵節點,認為在政策支援、產業升級和估值優勢的合力下,中國資本市場有望迎來一個由盈利增長和估值修復共同驅動的積極時期。然而,將這份藍圖變為現實,既需要宏觀政策的精準護航,也離不開微觀層面無數企業的創新與奮鬥。對於全球資本市場而言,中國“新動能”的故事,無疑將是未來數年最值得關注和挖掘的敘事之一。 (浦領財富)