最近這段時間,我一直在關注一個被很多人忽略,但在我看來具有“千年變局”性質的硬核新聞:天上要“堵車”了。

這個周末,除了宏觀經濟資料,航天圈最炸裂的消息莫過於中國向國際電聯(ITU)一口氣申報了超過20萬顆低軌衛星計畫。

你要知道,目前人類歷史上發射的所有衛星總額,加起來也不過一萬多顆。而我們這次通過新成立的“無線電創新院”等實體,直接甩出了兩個各9.6萬顆衛星的巨型星座計畫(CTC-1和CTC-2)。

很多人聽完第一反應是:瘋了吧?這麼多星,能發上去嗎?要花多少錢?

但我查了下底層的商業邏輯和地緣政治博弈,我的結論非常明確:這筆帳不是這麼算的。這不是能不能發上去的問題,而是如果我們不在這裡畫下這道線,未來的太空“二環裡”就再也沒有中國人的位置了。

這篇文章我將用超過6000字的篇幅,把這場價值兆的太空圈地戰拆解清楚。太空中的“學區房”爭奪戰。

一、算算這筆地皮帳:為什麼軌道資源是極度稀缺的?

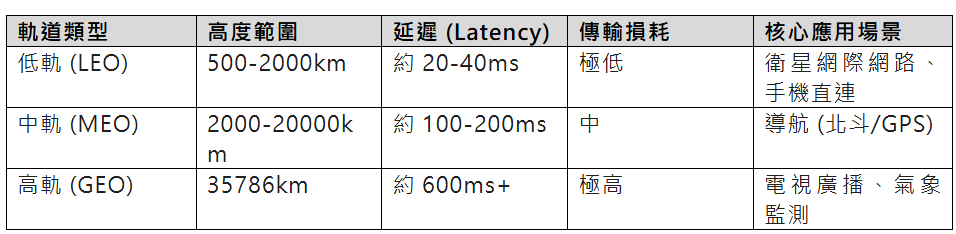

很多人有一種錯覺,覺得太空是無限的。確實,宇宙無限,但“低地球軌道”(LEO)是有上限的。

這就好比北京城很大,但二環內、長安街邊的地皮就那麼幾塊。低軌空間,也就是距離地面500到2000公里這一層,被公認為是建設衛星網際網路的“黃金地段”。

為什麼一定要在這裡?我整理了一個簡單的對比表:

你看這個資料,只有低軌能做到40毫秒以內的延遲。這意味著什麼?這意味著如果你想實現全球覆蓋的高速寬頻、自動駕駛互動,甚至像馬斯克設想的星鏈手機直連,你必須擠進低軌。

那麼,低軌能容納多少衛星呢?

據ITU的資料測算,低軌空間理論上的安全容量大約只有6萬顆衛星。注意,這是“安全容量”,考慮到避讓和防碰撞。

而現在的情況是什麼樣?

美國SpaceX已經發射了超過9400顆星鏈衛星。馬斯克的初期目標是1.2萬顆,二期計畫已經追加到4.2萬顆。你算算,如果馬斯克一家就佔了4.2萬個坑位,剩下的全世界分,還能剩幾個?

二、 20萬顆衛星:這不僅僅是申報,這是“插旗”

很多人看不明白,既然容量只有6萬,中國為什麼要報20萬?

這裡有一個關鍵的國際規則:ITU(國際電聯)實行的是“先到先得”。

現在的太空競爭邏輯非常像幾百年前的大航海時代,誰先在一個荒島上插了旗,這地方以後就是誰的。在太空中,你只要先把頻率和軌道申報了,你就算拿到了“預售證”。

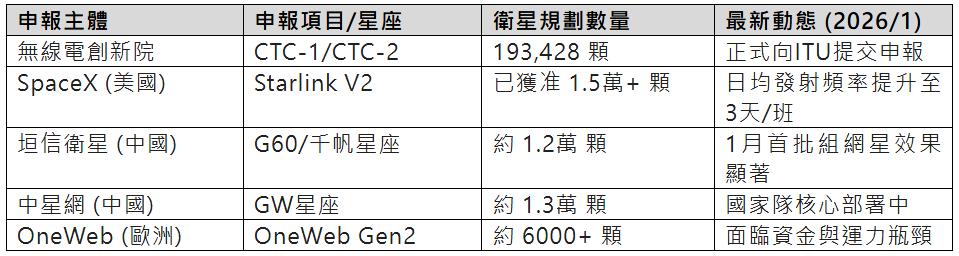

我查了下這次申報的細節。這20萬顆衛星不是隨便填的數字,它包含了一套完整的、多層分佈的巨型覆蓋網。

為什麼要報這麼多?因為申報不代表立刻就要發完。

按照ITU的規則,申報後你有7年的窗口期。如果你不在這個窗口期內發射出第一顆星,你的坑位就作廢。

中國這次一口氣報20萬顆,本質上是在跟時間賽跑。我們要把那些最好的頻段、最好的軌道切片先“預定”下來。否則,等馬斯克的二期星鏈鋪滿了,你想申報都找不到沒幹擾的頻段了。

這叫“以空間換空間”,用申報的冗餘度來避險未來幾年的博弈變數。

三、降軌陰謀:馬斯克織的這張網有多密?

在這裡,我必須跟大家分享一個極其警惕的變數:馬斯克最近在搞“降軌”。

原來的星鏈主要在550公里的高度。最近他們向FCC(美國聯邦通訊委員會)申請,要把大量的二代星鏈部署在340到380公里的極低軌道。

這意味著什麼?

從技術上說,軌道越低,手機直連的訊號就越好。但從對抗角度看,這相當於在我們的頭頂上織了一張極密的鐵絲網。

如果這一層全被馬斯克的衛星填滿了,我們未來的火箭發射、科學衛星升空,每一次都要面臨極其複雜的避讓計算。

我查了一下SpaceX的自動避讓資料:僅2024年一年,星鏈衛星就進行了超過5萬次的主動軌道避讓,比兩年前翻了數倍。

如果不搶下這20萬顆衛星的軌道主權,未來我們可能連火箭都發不出去了,因為天上的“車位”全停滿了人家的車。這種“軌道擠壓”,就是一種軟實力的霸權。

總結上篇,20萬顆衛星的申報,是中國在太空資源枯竭前的一次“極限卡位”。

但問題接踵而至:報上去了,能造出來嗎?能發上去嗎?馬斯克的獵鷹9號和星艦已經把成本打到了地板上,我們拿什麼跟人家“對線”?

但很多讀者問:申報了20萬顆衛星,是不是就算佔住坑位了?

我今天在這裡必須要潑一盆冷水:申報只是“門票”,而要保住這個坑位,我們面臨的是ITU規則下的極致“死亡倒計時”。

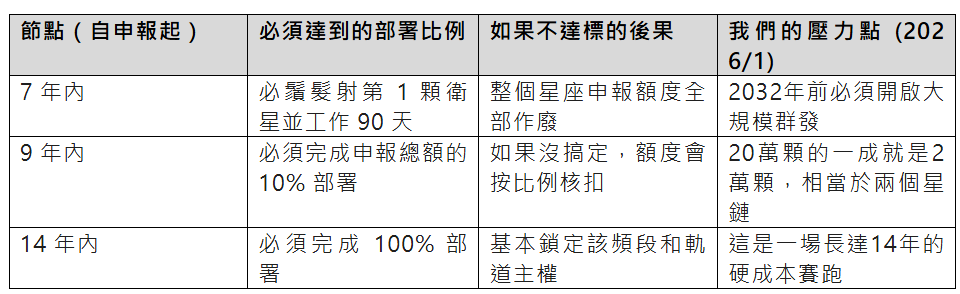

四、 7年、10%、50%:ITU規則下的“死亡倒計時”

我們要知道,國際電聯(ITU)的“先到先得”規則並不是無限期有效的。它有一套非常嚴苛的“發星保軌”時間表。

我查了一下最新的管理規定,一旦你提交了衛星星座的頻率和軌道申請,你面前就擺著三個死命令:

你看這個資料。我們申報了19萬顆衛星的“無線電創新院”計畫,意味著按照目前的規則,我們在未來9年內,必須把至少2萬顆衛星送入軌道。

這是什麼概念?從2024年到2025年,中國一年的發射衛星總數才一兩百顆。馬斯克的SpaceX一年的發射量也才不過一兩千顆。

我們要完成這種“大躍進”式的部署,不僅是造衛星的問題,關鍵是我們的運力帳能不能算得過來。這不僅僅是技術挑戰,更是一場關於製造工業能力的極限壓力測試。

五、頻譜戰爭:為什麼有些頻段給錢也不賣?

我們做產業分析,一定要看核心資源的分配。在太空,除了坑位(軌道),最重要的就是頻道(頻率)。

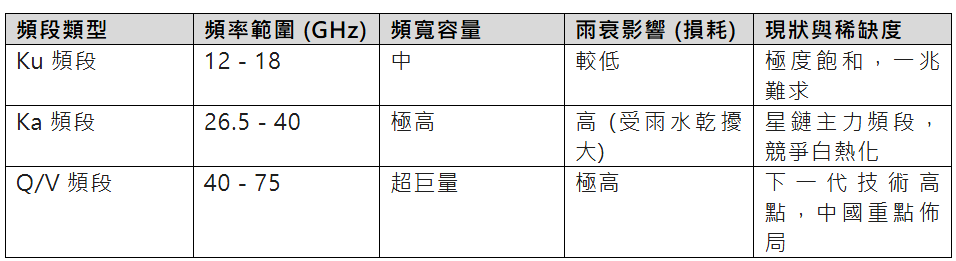

現在衛星網際網路主要用的是Ku和Ka頻段。你可別小看這些字母,它們就是太空通訊的“黃金公路”。

為什麼一定要搶Ku/Ka頻段?我做了一個簡單的損耗與容量對比表:

大家看明白了嗎?現在的形勢是:Ku頻段已經停滿了“車”,Ka頻段也快被馬斯克包圓了。

如果我們不通過這20萬顆衛星的申報去“鎖死”一部分Ka頻段和未來的Q/V頻段,等我們的衛星製造和火箭技術趕上去了,我們發現路已經被人封死了——你衛星發上去也沒法發訊號,因為一波波無線電全在打架。

這就是為什麼無線電創新院這個“國家隊”概念股如此重要的邏輯:他們不是在賣衛星配件,他們是在為國家搶頻道,搶未來6G甚至10G時代的全球通訊解釋權。

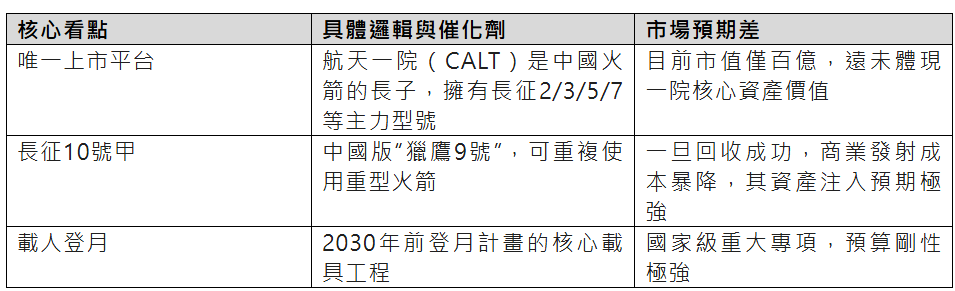

六、暴力部署的對帳單:長征10號甲回收意味著什麼?

說到發星,大家最關心的還是成本。馬斯克為什麼牛?是因為他把獵鷹9號的一公斤運載成本降到了3000美元以內,而星艦的目標是幾百美元。

在2026年之前,我們很多人在擔心我們的“不計成本”發射能撐多久。但我關注到了2026年初國內航天領域兩個極其關鍵的增量資訊。

一個是長征10號甲的回收技術。如果中國能在一季度實現核心火箭的多次回收,這就意味著我們的單公斤運費將下降50%以上。

另一個是“群發”技術。以往我們是一箭一星或一箭兩星,現在我們在推的是“平板衛星”折疊技術。一發火箭上去,像攤大餅一樣直接甩出30-50顆。

我給大家算筆帳:如果我們未來要有50000顆星在軌,按照理論壽命10年計算,我們平均每年需要更新5000顆。這要求我們每三天至少要發一發滿載的重型火箭。

這不再是傳統的“科研航天”,這是徹頭徹尾的“工業航天”。

總結這一部分,20萬顆衛星的申報不僅是卡位,更是一張中國向ITU立下的離座證明。如果我們跑不贏這個時間表,我們佔下來的頻段就會被作廢,這叫“資源的二次流失”。

那麼,在這種極限壓力下,中國那些“航天國家隊”和商業火、衛星標的,到底誰擁有最強的兌現能力?

我們一直強調,產業分析最終要落腳到上市公司。在太空基建這個賽道,我們必須盯著兩類人:一類是“國家隊”的獨家平台,另一類是能卡住核心技術瓶頸的“隱形冠軍”。

七、首推標的:航天工程,被低估的“太空基建總包”

如果讓我只推一個票,我會毫不猶豫地選擇航天工程。

為什麼?大家都在看長征火箭,但很多人不知道,長征火箭背後的“親爹”是航天一院(中國運載火箭技術研究院)。而航天工程,正是航天一院旗下唯一的主機板上市平台。

這是一個極具想像力的資產證券化邏輯:

一定要看懂這個邏輯:當SpaceX的星艦把發射做成了“白菜價”,中國航天系統面臨的最大壓力就是體制機制改革。而航天工程作為唯一的資本運作口子,極有可能承接長征系列商業化轉型的所有紅利。這就是所謂的“舊瓶裝新酒”,而且裝的是茅台。

八、火箭產業鏈:誰在為空天往返“造心臟”?

衛星要上天,動力是關鍵。在火箭產業鏈側,我們也必須關注那些不可替代的環節。

1. 航天動力:液體火箭發動機的“國家隊”

馬斯克的猛禽發動機之所以強,是因為液氧甲烷技術。而航天動力背靠航天六院(液體動力研究院),是中國液體火箭發動機的絕對主力。未來長征10號甲要回收,發動機必須能多次點火、推力可調,這塊的技術攻關和產能擴建,非它莫屬。

2. 超捷股份與飛沃科技:緊韌體裡的“螺絲釘精神”

做火箭和做汽車不一樣。火箭在高頻震動和極端溫差下,一顆螺絲釘的失效就是幾十億的損失。超捷股份和飛沃科技在高端緊韌體領域的突破,其實是打通了從“能造”到“量產”的關鍵一環。

九、發星保軌:從“製造”到“抗干擾”

發上去只是第一步,在擁擠的低軌裡“保住軌道”,不被馬斯克的星鏈擠兌,靠的是電子對抗和精準定位。

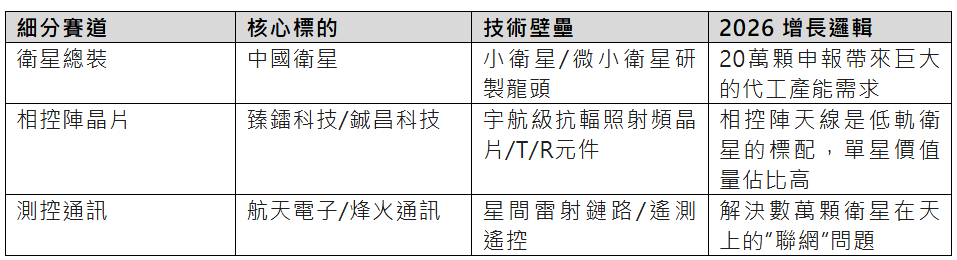

這裡重點說一下臻鐳科技和鋮昌科技。你們看過星鏈衛星的照片嗎?底部那個平平的板子就是相控陣天線。為了在幾百公里外精準抓住地面訊號,每顆衛星都要裝幾千個T/R元件。這簡直就是給晶片廠商發的“印鈔機”許可證。這兩家公司在宇航級晶片領域的市佔率,決定了它們的高毛利不可撼動。

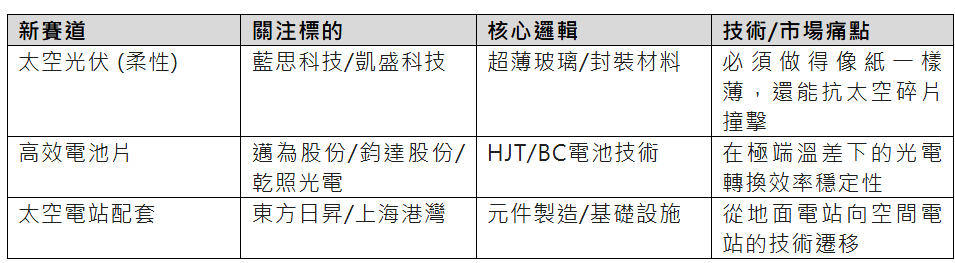

除了這些傳統的“硬傢伙”,我們還必須警惕馬斯克的“降維打擊”——他在太空中搞算力中心,搞太陽能電站。

這才是真正的“星球大戰”劇本。如果在天上直接處理資料、直接發電,地面還需要建那麼多基站和電廠嗎?

當我們把這20萬顆衛星發上去之後,它們漂浮在天上難道只是為了傳傳微信消息嗎?

不,馬斯克已經在佈局下一步了:太空算力與太空太陽能。

十、下一代玩法:把IDC機房和發電廠搬到天上

1. 太空算力:順灝股份的“星際伺服器”

大家想過沒有,如果我在太空直接部署伺服器(IDC),除了輻射散熱好,最大的好處是什麼?是全球無死角的資料處理能力。

這就不用把海量資料傳回地面再處理,直接在天上算完發結果。順灝股份佈局的太空算力業務,雖然現在看還很早期,但這個方向是對的。未來AI大模型的資料訓練,如果能用上太空的清潔能源和無限散熱,成本邏輯將被重寫。

2. 太空太陽能:24小時不落的太陽

地面太陽能無論怎麼卷,都要看天吃飯,晚上沒電。但在通過向日葵式調整軌道,太空太陽能電站可以實現24小時不間斷髮電。

在這個領域,我們需要關注那些能把太陽能電池做薄、做輕、抗輻射的公司。

十一、師夷長技:SpaceX供應鏈的A股對應

我們不得不承認,SpaceX目前依然是全球商業航天的領跑者。在A股投資,還有一種簡單的邏輯:誰進了馬斯克的供應鏈,或者誰能替代馬斯克供應鏈裡的核心環節?

這裡有兩個典型的邏輯:

1. 信維通訊:作為泛射頻領域的龍頭,雖然主要業務在手機端,但在LCP天線、高精密連接器上,完全具備切入星鏈終端的能力。

2. 西部材料/再升科技:火箭和衛星都要減重。西部材料的鈦合金、再升科技的保溫隔熱材料,這些都是航天級的基礎材料。不管是中國發還是美國發,只要發射量上來,材料的需求是剛性的。

十二、補充力量:快舟商火與東湖高新

最後提一嘴“快舟”。相比於長征系列的重型轟炸機,快舟系列運載火箭就像是靈活的游擊隊。

東湖高新因為收購邏輯與快舟產生了聯絡。在補網發射、應急發射這種小批次任務中,快舟這類商業火箭有著不可替代的靈活性。對於這20萬顆衛星的組網,不僅需要大卡車,也需要快遞小哥。

十三、結語:為了頭頂那片不被封鎖的星空

我們從20萬顆衛星的申報聊起,拆解了ITU的“死亡倒計時”,算清了馬斯克的降軌陰謀,也把航天工程、航天動力、中國衛星等核心公司的家底盤了一遍。

最後,我想說的是:

商業航天,從來就不只是一門生意。它往小了說,決定了未來我們手機能不能在全球任何一個角落連上網(6G);往大了說,它決定了我們在這個星球外層空間的生存權和發展權。

面對SpaceX的巨大優勢,我們有過焦慮,有過落後。但從“兩彈一星”到“北斗組網”,中國航天人最擅長的就是在被封鎖中突圍,在不可能中創造奇蹟。

2026年,當長征10號甲帶著巨大的轟鳴聲回收落地的那一刻,我相信,那就是中國版太空大航海時代真正的開啟。

為了我們頭頂那片不被封鎖的星空,這兆級的投入,值! (行業報告研究院)