🔬 TSMC 美國建廠,正在重新定義 ASML 的估值邏輯

核心命題:當先進製造從商業行為變成國家基礎設施,裝置供應商就不再只是周期股。

📍 誤讀與真相

大多數人把 TSMC 的美國擴張理解為產能故事。這個視角太窄了。

這場遷移不是為了效率最佳化,而是為了秩序重建。TSMC 搬到亞利桑那州的不是實驗性節點,而是已經穩定的 EUV 量產範本——先是 N4/N5,然後是 N3。一旦驗證成功,這套範本會被覆制到日本、歐洲,甚至更多地區。

💡 洞察

當同一條生產線必須在多個地緣類股同時存在,裝置需求的性質就從周期性轉向結構性。這不是需求放大,而是需求重構。

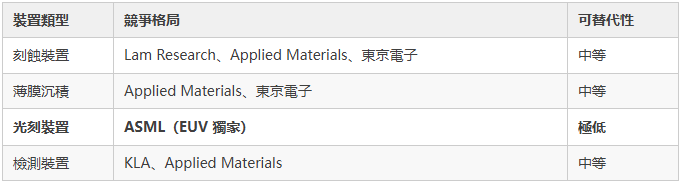

⚙️ 光刻機的特殊位置

在半導體資本裝置(Semicap)堆疊中,大部分工具都會隨著晶圓廠數量擴張而需求增長,但競爭格局相對分散。光刻裝置不同。

它不是流程中的一個步驟,而是前提條件。

在先進節點上,這個前提只有一個供應商:ASML。

這種結構性壟斷,在地緣政治重塑供應鏈的背景下,獲得了新的定價權。

⚠️ 警示

當一項技術既是主權象徵,又是唯一選擇,它的估值邏輯就脫離了傳統的供需周期。

🔍 EUV 之外的隱藏敘事

市場對 ASML 的理解往往集中在 EUV(極紫外光刻)上,但這只是故事的一半。

EUV:入場券與主權符號

EUV 是先進製程的入場券。沒有 EUV,7nm 以下節點無法量產。但它的意義不止於技術——它是國家半導體主權的可見化標誌。

一台 EUV 光刻機售價約 1.5 億美元,重達 180 噸,需要三架波音 747 運輸。這種裝置的交付本身就是地緣政治事件。

DUV:被低估的穩定器

相比 EUV 的聚光燈效應,DUV(深紫外光刻)的價值被嚴重低估。

DUV 不僅支撐成熟節點(28nm 及以上),還廣泛應用於:

- 特殊工藝

CMOS 圖像感測器、功率半導體 - 先進封裝前端

CoWoS、InFO 等 - 本地化晶圓廠

各國為了供應鏈安全建設的"夠用"產能

📊 資料支撐

根據 SEMI 資料,2024 年全球新建晶圓廠中,超過 60% 針對成熟節點。這些項目大量依賴 DUV 裝置,而非 EUV。

地緣政治沒有縮短 DUV 的生命周期,反而延長了它。

因為當製造能力成為戰略資產,"夠用的本地化"比"最先進的集中化"更重要。

🎯 三重重估邏輯

ASML 近期股價創新高,不是因為某個季度的業績超預期,而是市場開始重新定價它的角色。

1️⃣ 國家安全:製造即基礎設施

2022 年《晶片與科學法案》(美國)、2023 年《晶片法案》(歐盟)、日本 Rapidus 項目——這些政策的共同點是:先進製造不再是純市場行為,而是國家基礎設施。

基礎設施的特點是:

- 需求不由效率驅動,而由戰略必要性驅動

- 價格敏感度下降

- 長期鎖定供應商

🔎 案例

TSMC 亞利桑那工廠總投資超 400 億美元,即使成本高於台灣本土 30-50%,項目依然推進。原因很簡單:這不是成本最佳化,而是風險避險。

2️⃣ 製造分散:複製而非轉移

傳統產能轉移是"關閉 A 地,開啟 B 地"。當前的模式是"A 地繼續,B、C、D 地複製"。

TSMC 的美國、日本、歐洲項目,不是替代台灣產能,而是平行複製同一套生產線。

這意味著:

- 同一技術節點的裝置需求被地緣類股數量放大

- 裝置供應商從"服務一條供應鏈"變成"服務多條平行供應鏈"

3️⃣ 技術鎖定:EUV 路徑的不可逆性

摩爾定律的延續,目前唯一可行的路徑是 EUV 多重曝光(Multi-patterning)和下一代 High-NA EUV。

只要晶片性能競爭沒有停止,這條路徑就無法繞開。而這條路徑上,ASML 沒有競爭對手。

💬 金句

"技術路徑一旦鎖定,壟斷者的估值就不再由周期決定,而由路徑的不可逆性決定。"

🌐 被忽視的問題:世界還有退路嗎?

TSMC 美國擴張的真正意義,不是加速 ASML 的增長,而是去風險化 ASML 的確定性。

市場關心的是"明年 ASML 能賣多少台 EUV",但真正應該問的是:

未來十年,半導體產業還有脫離 EUV 的可能性嗎?

目前看,答案是否定的。

- 技術層面

EUV 是物理極限之前的唯一選項 - 商業層面

沒有企業有能力複製 ASML 的 EUV 供應鏈(涉及德國光學、美國光源、日本精密零部件) - 時間層面

即使現在開始研發替代方案,至少需要 10 年

🚨 結構性風險

當一個行業的技術路徑只有一個供應商,且該供應商受地緣政治深度影響(美國對華出口管制),整個產業鏈的脆弱性被極大放大。

📈 估值重構的底層邏輯

傳統 Semicap 公司的估值模型依賴:

- 半導體行業周期

- 晶圓廠資本開支(Capex)增速

- 技術節點遷移速度

ASML 正在跳出這個框架。它的估值開始接近:

- 公用事業

(穩定現金流 + 低替代性) - 戰略資源公司

(定價權 + 地緣溢價) - 平台型企業

(生態鎖定 + 網路效應)

2024 年 ASML 市盈率一度超過 40 倍,遠高於行業平均 25 倍。這不是泡沫,而是市場在為確定性溢價定價。

✅ 核心結論

TSMC 的美國擴張,不是 ASML 的加速器,而是 ASML 的去風險器。真正的問題不是"需求有多強",而是"還有沒有替代方案"。

🔮 未來的兩種可能

場景 A:路徑依賴深化

如果 EUV 路徑繼續深化(High-NA、下一代光源),ASML 的壟斷地位會進一步鞏固,估值中樞將繼續上移。

場景 B:技術範式轉移

如果出現顛覆性技術(如光子計算、神經形態晶片),傳統光刻裝置需求可能見頂。但這種轉移至少需要 10-15 年。

在此之前,ASML 享有的不是增長紅利,而是確定性溢價。

💭 跳出框架的思考

所有人都在討論 ASML 的技術護城河,但很少有人意識到:ASML 最大的護城河可能是時間。

即使明天出現 ASML 的競爭對手,從研發到量產至少需要 10 年。而這 10 年裡,全球主要經濟體已經完成了基於 EUV 的產能佈局。

這種"先發優勢的時間窗口",在資本市場上的價值,遠超單純的技術領先。

💬 結語

當一家公司從周期性供應商變成戰略性基礎設施,它的估值邏輯就不再是"明年能賺多少錢",而是"未來十年有沒有人能取代它"。

ASML 的故事,已經不再是半導體裝置的故事,而是全球製造秩序重構的故事。 (芯在說)