川普第二任期首年“經濟成績單”與國情咨文:資料背後的真實張力

2026年國情咨文演講,是Donald Trump第二任期開局後的第一次系統性“自我總結”。

白宮的官方主題是“America at 250: Strong, Prosperous and Respected”。但從民調到宏觀資料,從就業到貿易,從ICE執法到關稅被最高法院否決,現實遠比政治敘事複雜。

本文結合《華爾街日報》和彭博社的完整報導與資料圖表,對川普第一年經濟表現與國情咨文核心議題做一次獨立、結構化深度拆解。

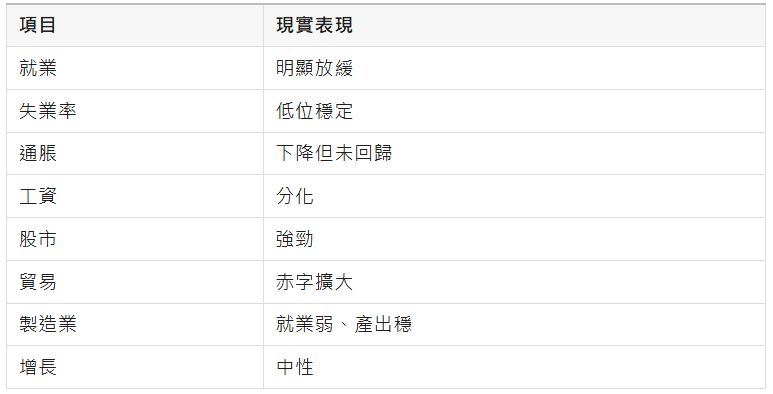

一、就業:數字沒有崩,但動能明顯減弱

根據《Sizing Up the U.S. Economy in Trump’s First Year》:

- 2025年全年新增就業 僅18.1萬

- 2024年為約 150萬

- 為20多年裡(非衰退年份)最低水平

這不是衰退,但接近“停滯邊緣”。

失業率為何沒有明顯惡化?

失業率從4.0%升至 4.3%(一度觸及4.5%後回落)——仍處歷史低位。

關鍵變數:移民。

高盛估計:

- 2025年淨移民約 50萬

- 2010年代平均約 100萬

勞動力供給下降,使“低新增就業”並未推高失業率。

這是一種“結構性緩衝”,不是經濟加速。

二、通膨:下降,但“體感仍痛”

《Sizing Up》顯示:

- CPI同比 2.4%(2025年1月為3%)

- PCE年底為 2.9%

- 仍高於聯準會2%目標

圖表(第5頁)顯示幾個關鍵分項:

- 咖啡 +18.3%

- 牛肉 +17.2%

- 電力 +6.3%

- 汽油 -7.5%

也就是說:

總體通膨下降,但日常食品價格仍高位運行。

關稅影響有多大?

紐約聯儲估計:

關稅為通膨增加約 0.5個百分點

同時,《Has Trump Delivered?》顯示:

債券市場2年期通膨預期從2.3%升至 2.8%

市場並不完全信任“通膨已回歸”。

三、工資與“K型現實”

實際工資全年增長約 1%

但《Sizing Up》圖表顯示:

- 最低收入10%群體 實際工資下降

- 中高收入群體小幅上升

這就是典型“K型結構”:

- 富人受益於股市

- 低收入者受勞動力疲軟影響更大

四、股市:遠超預期的牛市

標普500自4月關稅衝擊低點反彈

- 道指突破 50,000

- 股市較4月低點上漲超三成

這部分幾乎是川普最有力的政治資產。

但注意:漲幅集中於AI與科技權重股。

五、貿易:赤字創紀錄,關稅成政治變數

《Sizing Up》資料:

- 2025年商品貿易赤字 1.241兆美元

- 2024年為1.215兆

未縮減,反而擴大。

原因包括:

- 企業年初“搶進口”規避關稅

- AI帶動台灣晶片進口

- 企業轉向印度等低關稅國家

更關鍵的一擊:

美國最高法院裁定全球關稅缺乏明確國會授權。

據彭博報導:

- 已徵收關稅約 1700億美元

- 數千家公司準備起訴退款

川普隨即宣佈:

- 10%全球關稅

- 隨後提高至15%

但法律基礎更脆弱。

六、製造業:就業下降,產出微增

製造業就業連續 8個月下降

但:

- 製造業產出同比 +2.6%

- ISM指數首次回到擴張區

這是“效率提升型增長”,不是“就業型復興”。

七、ICE執法與政治反噬

彭博報導:

- 明尼阿波利斯ICE行動致兩名美國公民死亡

- 54%美國人認為執法“過頭”

同時,ICE預算在四年內獲 1700億美元

但部分DHS資料“斷檔”,引發對驅逐數字真實性質疑。

八、經濟增長:穩住,但不亮眼

2025年GDP增長:

- 2.2%

- 2024年為2.4%

未進入衰退,但遠低於“黃金時代”承諾。

九、國情咨文真正的三大賭點

1️⃣ 經濟敘事能否壓過民調下滑?

Cook Political Report平均民調:

- 41%支援

- 57%反對

- 差距16個百分點

邊境問題仍是唯一廣泛支援議題。

2️⃣ 關稅能否政治翻盤?

- 若法院持續限制

- 若企業退款成功

- 若貿易夥伴加速去美元化

關稅可能從“武器”變成“負擔”。

3️⃣ 伊朗與對外軍事風險

彭博指出:

- 航母與戰機已部署

- 正考慮“有限打擊”

- 談判與威脅平行

若局勢升級:

- 油價上升

- 利率預期上行

- 美元波動

這會直接衝擊目前依賴低利率與強股市的經濟結構。

結論:成績單不是失敗,但遠非“奇蹟”

如果用評分體系概括:

川普的第一年不是衰退,但也不是繁榮。

它更像一種:

“金融市場強、實體動能弱、結構分化加劇”的過渡狀態。

國情咨文能否改變這種結構?

關鍵不在演講技巧,而在三件事:

- 通膨是否真正回到2%

- 就業是否重新加速

- 貿易與財政是否進入可持續路徑

否則,這一年只是延續,而非轉折。