最近高盛發佈了4份關於AI的報告,系統地勾勒出中國AI領域的行業全景圖,開篇從“DeepSeek時刻”切入,探討AI技術突破怎樣重塑對中國科技行業的認知,第二份報告建構了一個分析框架,重新界定了中國AI生態系統的邊界與結構第三份報告直面“AI是否過熱”的行業爭議,從經濟價值角度評判其真實潛力,第四份則為行業觀察者提供了理解AI浪潮中不同發展路徑的多元視角。報告觸及技術趨勢方面、產業格局領域,從而為理解中國AI的發展邏輯,給出了一個兼具廣度與深度的參考框架。

報告一:AI改寫遊戲規則

報告的核心論點是,“DeepSeek時刻”變換了市場對於中國科技行業的認知框架。

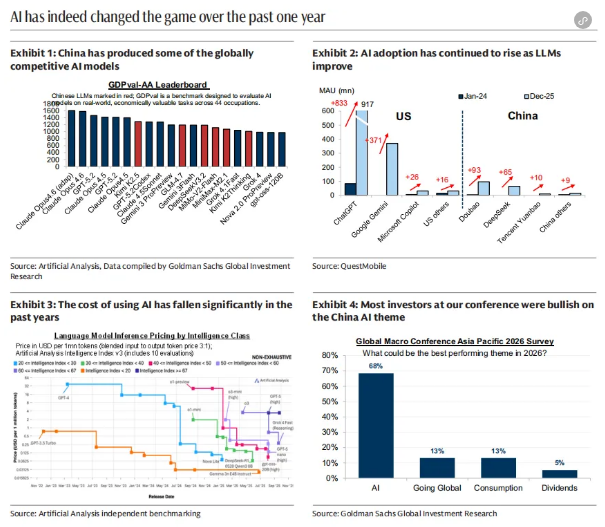

報告從三個維度剖析了AI對經濟活動的潛在影響,在效率提升層面,AI借由最佳化生產流程以及勞動效率,在未來十年有希望持續促使企業營運模式實現升級,在價值創造層面,由新技術帶來的商業模式創新正開啟新的增長空間,在資金流向層面,技術創新所引發的市場情緒變化正引領資源朝著相關領域聚攏。

基於這個情況,報告建構了一個行業分析框架,這個框架把中國企業分成了AI核心層,其中包括半導體、基礎設施、資料與雲、軟體與應用,還包括AI賦能層,其中有效率提升型、模式增強型,並且報告指出在當下技術擴散階段,資料與雲服務所處的領域,以及軟體與應用所處的領域正處於應用場景加速落地的關鍵時期。

報告二:AI改寫格局(二):中國AI生態系統自上而下指南

報告對中國AI產業的“地形圖”予以重新繪製。高盛將全球技術發展路徑進行整合,採用基於業務收入的行業分類方法,展開細分領域的深度觀察,進而建構了一個中國AI價值鏈,產業價值鏈覆蓋了電力能源、半導體晶片、硬體基礎設施、演算法模型以及應用場景呢(即分為物理世界AI和數字經濟AI+這兩方面),這一體系可是匯聚了超過3000家上市公司。

給出的報告提煉出了四個關鍵觀察點 ,其一 ,中國已然成為全球人工智慧產業版圖裡不可被忽視的組成部分 ;其二 ,中國和美國在人工智慧產業鏈的各個環節各有優勢 ,美國於晶片設計 、基礎模型以及軟體應用方面佔據領先地位 ,然而中國的優勢則更集中在電力配套 、硬體製造還有實體產業智能化方面 ;其三 ,中國人工智慧概念股內部差異明顯 ,不同環節的發展階段以及驅動因素並不相同 ;其四 ,人工智慧產業的發展重心並非始終固定不變 ,全球的關注點正從算力建設朝著能源配套以及基礎設施進行延伸。這為行業觀察者提供了清晰的產業縱深感。

報告三:AI改寫格局(三):擁抱AI的機遇與遲疑的風險

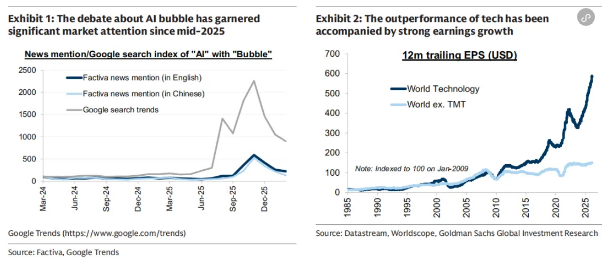

當前,業界針對“AI是否過熱”這一備受熱議的問題,本報告給出了一個審慎且富有洞見的答案,即就中國AI產業來講,技術紅利還未曾充分釋放開來。

報告是通過從宏觀經濟增長、行業潛在空間以及企業效率提升這三個維度來進行論證的,當下市場對於AI很有可能帶來的經濟價值,其中涵蓋生產效率的提升以及新的業態之創造,這樣有關的認知大概仍然偏於保守。

與此同時,報告尖銳地表明,對於技術變革持觀望態度同樣存在風險,AI已然成為中國推進產業升級以及創新驅動的政策核心要點,AI相關領域內技術的迭代速率遠遠超過傳統行業,中國於AI產業鏈某些環節的積累已經形成獨特的優勢,更為關鍵的是,接納AI技術變革,是企業和產業應對其顛覆性影響的必然抉擇。報告進一步借助模型分析指出,基礎模型、能源配套以及硬體設施環節的增長潛力值得予以關注,而當下市場對這些環節的價值認知依舊處於早期階段。

報告四:AI改寫格局(四):理解中國AI的多元發展路徑

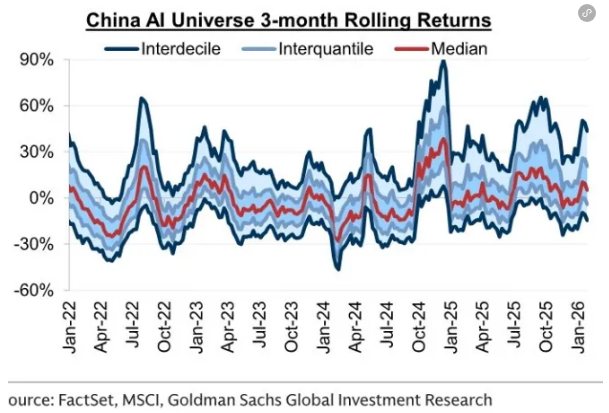

中國的人工智慧產業,絕非僅僅是單一維度所關聯的故事,不同的各個環節,展現呈現出截然不同、大相逕庭、完全迥異的發展邏輯。這份報告為行業觀察者於多個視角給出分析工具,從市場結構層面來講,A股與港股市場匯聚了各異類型的AI企業,其中前者聚攏了晶片、硬體以及配套裝置製造商,而後者則彙集了平台型模型公司與面向消費者的AI應用企業;從指數構成方面來說,科創50、創業板指以及恆生科技指數里AI相關企業的權重是最高的,更能夠體現出產業整體的走勢。

從產業鏈環節來看 ,基於中國在全球分工裡的製造優勢也就是硬體設施,技術突破所帶來的能源配套需求即電力裝置 ,以及自主創新的政策導向即晶片設計,基礎設施、能源配套以及半導體領域的發展路徑各有特色;從技術衝擊角度來講,重資產、投入高的傳統製造業緣於具有實體資產護城河,在面對AI變革之際或許要比輕資產、依賴人力資本的服務業更具韌性。報告篩選出了一批企業,這批企業在傳統產業裡,積極地去擁抱技術變革,是具有代表性的,它們為理解AI跟傳統產業的融合,提供了觀察樣本。

(TOP行業報告)