在文章前:

1. 馬斯克和他的特斯拉,正在不斷拓寬邊界,讓未來世界在現實中上演,我覺得FSD滿血版V14,就是一個類似IPhone/ChatGPT時刻,特斯拉是通往未來AI世界的一張船票。

2. 商業邏輯正在逐漸閉環,馬斯克說的日期總是推遲,但最終總能實現:從豪華車製造出發——到安全經濟的暢銷車輛——延伸到自動駕駛,進一步提升安全性和解放人類——然後延伸到robotaxi,代替人類出行方式——再把fsd的視覺神經網路方案和汽車製造的能力複製到機器人,進一步替代勞動力和改變服務業。同時,大力發展算力和能源業務作為地基。

3. 非常反直覺的,FSD可能未來帶來的利潤並不比造車多,目測2030年前不會超過50億美元(細節測算看正文),對比目前1.54兆美元的市值。

4. 粗糙的計算,2030年前後,造車如果保持50億的利潤,能源40億,FSD和無人計程車都相對順利落地帶來35億及150億的,加起來不到300億的利潤,相比目前的市值也算不上很便宜,說明市場還是計算了不少機器人業務的預期。所以,目前的價格肯定不算是便宜。

5. 我認為特斯拉離最偉大的公司的差距就是建立自己穩固的生態,在這個生態上讓其他玩家賺到錢,這也是蘋果/微軟/Google做的很好的地方,輝達也在努力中。目前特斯拉就是做一行顛覆一行,但沒有讓現在的玩家得到好處,長久看來這反而是一個風險。我想到的,如果FSD能在其他傳統車企推行,比如無人車可以適用於其他品牌,分別人一杯羹等等,那他的生態會更加穩固,那就是真正走向偉大。

6. 未來我希望看到一些“壞消息”,比方說無人車進展的延期,機器人的延期,這樣相當於用更低的價格去買上一張期權。

以下為正文:

在當前的資本市場,特斯拉(TSLA)是一個讓傳統價值投資者極度撕裂的標的。6年預期的120倍Forward P/E(遠期市盈率),如果僅用看豐田、大眾的眼光去看它,這簡直是一場荒謬的泡沫。但拋開馬斯克天馬行空的宏大敘事,我們通過更量化、更底層的單體經濟學(Unit Economics)去拆解特斯拉。

一、 特斯拉生態大邏輯:從硬體終端到AI作業系統

要看懂特斯拉的估值,必須先理順它的商業演進閉環。這絕不是幾項業務的簡單拼湊,而是一個不斷復用核心資產、吃下更大TAM(潛在總市場)的飛輪:

第一步(造車):鋪設物理世界的終端。

賣車不是終局,而是為了在全球鋪設數百萬個帶輪子的“感測器網路”,通過極致的安全和性價比,獲取海量的真實世界視訊訓練資料。

第二步(FSD):跨越到通用人工智慧。

拋棄傳統雷達和人工規則程式碼(Rule-based),利用車隊採集的資料和底層Dojo算力,訓練出“端到端(E2E)”的純視覺神經網路,解放人類駕駛,獲取第一波高毛利軟體訂閱收入。

第三步(Robotaxi):重構人類出行方式。

剝離重資產,從“賣車給個人”演進為“替代Uber的出行平台”,用零邊際成本的演算法提供出行服務,賺取極高的平台抽成。

第四步(Optimus 機器人):終極勞動力替代。

將FSD在2D道路上積累的視覺神經網路“降維打擊”,平移到3D的工廠和家庭。把造車積累的電機和電池技術做成機器人的軀幹,直接切入數十兆美元的人類勞動力市場。

底層基石(能源業務):

能源不僅為上述的超級算力中心和超充網路提供物理電力保障,其本身也通過虛擬電廠(VPP)演化成了一個“全球電網的高頻交易網路”。

基於這個閉環,我們對各大類股在2030年的潛在利潤空間做一次極度硬核的“擠水分”測算。

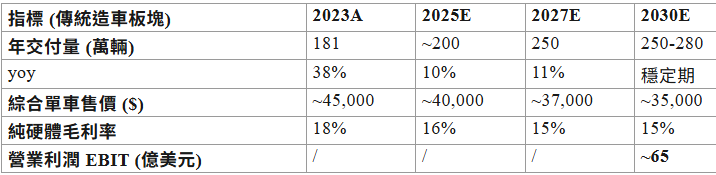

二、 傳統造車:利潤引擎降速,回歸“流量入口”本質

在完全不考慮FSD軟體收入的前提下,純硬體造車的“基礎水流”已經處於增速放緩、毛利承壓的狀態。

- 交付量與ASP:假設2030年在Model 2等廉價車型拉動下達到250萬輛的基本盤,但代價是綜合單車售價(ASP)被拉低至3.5萬美元。

- 毛利率與EBIT:在比亞迪等車企的全球出海衝擊下,純硬體毛利率大機率均值回歸到15%左右的傳統優秀車企上限。扣除工廠折舊與研發銷售費用,純造車業務的真實EBIT Margin預計在7.5%左右。

純賣車將逐漸變成“苦力活”,它的核心戰略意義是低成本鋪設資料採集終端。

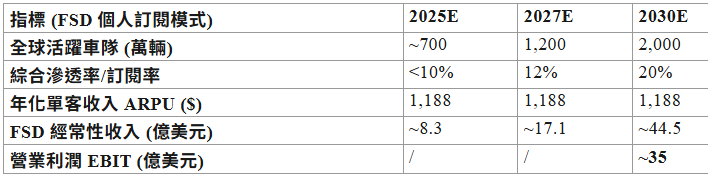

三、 FSD 軟體訂閱:存量車隊的第一層“印鈔機”

將FSD作為私家車主選裝包(Add-on)的業務,是特斯拉走向軟體SaaS化的第一步。我們基於存量活躍車隊(Installed Base)進行測算:

- 訂閱率瓶頸:由於中國和歐洲受限於本地化法規和競爭,全球綜合選裝率被拉低。假設2030年存量車隊達到2000萬輛,全球綜合訂閱率在~20%。

- 高毛利轉化:按照每月99美元(年化約1200美元)計算,這塊業務在2030年能產生約45億美元的ARR(年度經常性收入)。扣除雲端算力攤銷後,營業利潤率可達70-80%,貢獻約35億純利。

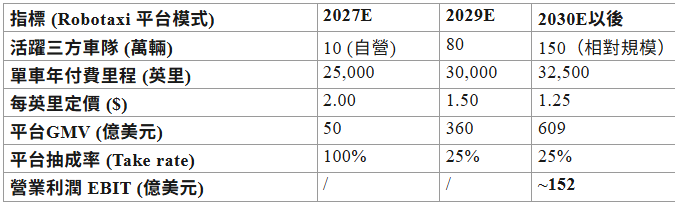

四、 Robotaxi:跨越邊際成本的終極平台

Robotaxi與個人FSD不同,它是徹底的“平台網路”模式。用 GMV * take rate (抽佣率)來測算:

- 車隊規模與單價:如果活躍車隊達到150萬輛(約佔目前Uber全球運力的30%)。為了迅速吸乾市場需求,定價需從初期的2美元下探至1.25美元。

- 平台抽成驗證:長期來看,特斯拉必須退居平台方。如果按照單車3.5萬美元成本、1.25美元定價倒算,第三方車主扣除特斯拉30%抽成及營運成本後,年化ROI超30%,投資回收期不到2年。這保證了第三方資本有充足動力買車入網。

- 利潤釋放:150萬輛車創造超600億GMV,特斯拉零邊際成本抽取25%,直接轉化為152億美元規模的營業利潤。

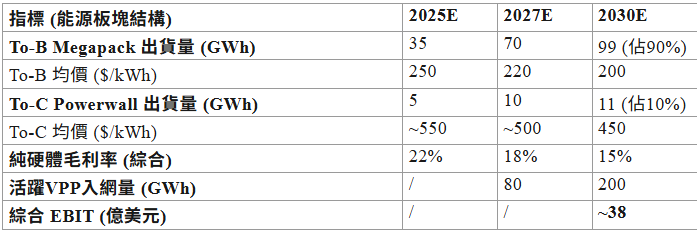

五、 能源與儲能:To-B/To-C雙軌驅動與VPP緩衝墊

能源業務是目前避險汽車毛利下滑的“壓艙石”。我們需要把To-B(電網級)、To-C(戶用)和VPP(虛擬電廠軟體)拆開來看:

- To-B (Megapack) 硬體套利:享受中國供應鏈(如磷酸鐵鋰電芯降至$40-$50/kWh)成本暴跌的紅利,疊加美國本土IRA補貼和關稅壁壘,在美國賣出$200+的高價,賺取極高的中美剪刀差。即便2030年海外打價格戰拉低均價,依然是龐大的流水盤。

- To-C (Powerwall) 高毛利零售:戶用儲能是高端家電,內建逆變器和智能閘道器,其單價高達$450-$500/kWh,毛利極高。

- VPP(虛擬電廠)的SaaS緩衝:這是額外彩蛋。即使2030年硬體毛利被捲到15%,但只要有龐大的存量裝置(設200 GWh)接入Autobidder網路進行高頻現貨套利。假設單GWh每年抽成1000萬美元,這塊80%毛利的純軟體收入,能硬生生把整個類股的EBIT拉高到近38億美元。

綜合上述推演,在2030年的模型下,未考慮機器人和晶片等業務情況下:

- 傳統造車 EBIT:~65億美元

- 能源儲能 EBIT:~38億美元

- FSD + Robotaxi EBIT:~185億美元

合計整體營業利潤在 288億美元左右。 (曾經的審計狗)