1. 開篇 | 晶片圈沸騰了

4月底,中國AI晶片圈炸出了一份"炸裂級"財報——

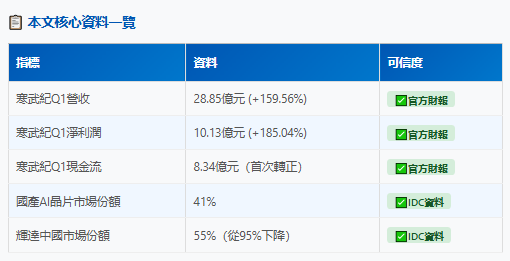

寒武紀一季度營收28.85億元,同比增長159.56%;淨利潤10.13億元,暴增185.04%。更關鍵的是,這家公司上市六年來,季度經營現金流首次轉正,達到8.34億元。

不只是寒武紀。海光資訊一季度營收40.34億元,同比增長68.06%;摩爾線程扭虧為盈,淨利潤2936萬元;沐曦股份虧損同比縮小57.49%。

國產AI晶片頭部陣營,集體迎來了盈利拐點。

與此同時,IDC資料顯示,2025年中國AI加速卡市場,國產晶片合計出貨165萬張,市場份額從不足20%躍升至41%。輝達的份額,則從巔峰時期的95%跌至55%。

這兩個資料放在一起,勾勒出一個正在加速的產業變局。今天,我們就來好好聊聊這件事。

2. 財報解讀 | 159.56%增長意味著什麼

- 寒武紀:單季營收首破20億,現金流里程碑

先說寒武紀。這份財報有幾個數字值得細品:

營收層面,28.85億元同比增長159.56%,環比增長52.67%。這意味著什麼?去年全年,寒武紀營收是64.97億元。現在一個季度的數字,已經接近去年半年的量級。

利潤層面,歸母淨利潤10.13億元,同比增長185.04%。扣非淨利潤9.34億元,同比增長更是達到238.56%。淨利潤率從去年同期的約32%提升至35.12%。

現金流層面,這是最讓市場興奮的數字。經營活動現金流淨額8.34億元,而去年同期是-13.99億元。這一指標的轉正,標誌著寒武紀從"燒錢研發"正式進入"自我造血"階段。

有意思的是,財報中還有幾個細節值得注意:

一是合同負債從2025年末的0.01億元,大幅增至3.96億元。這意味著下遊客戶已經支付的定金跳漲,說明訂單能見度很高。

二是研發投入仍保持增長,一季度研發費用3.24億元,同比增長18.88%。但研發費用率從24.53%降至11.23%——不是研發在收縮,而是收入增速遠超研發擴張。

三是一季度末應收帳款12.19億元,較上年末增長81.64%;預付款項18.97億元,較上年末增長154%。這說明公司在快速擴張期,對上下游的資金佔用在增加。

公司產品持續在營運商、金融、網際網路等重點行業場景落地應用,軟體平台的易用性、大規模商業場景部署的穩定性均通過客戶嚴苛環境驗證。—— 寒武紀2026年一季報

- 海光資訊:穩健老將,營收破40億

相比寒武紀的爆發式增長,海光資訊走的是"穩健高增"路線。一季度營收40.34億元,同比增長68.06%;歸母淨利潤6.87億元,同比增長35.82%。

海光的特色是"CPU+DCU雙輪驅動"。DCU產品深算三號已與DeepSeek、Qwen3等365款主流大模型完成適配,覆蓋全球99%非閉源大模型。這種廣泛的生態適配,是海光保持穩健增長的重要支撐。

- 摩爾線程:首家扭虧的國產GPU上市公司

摩爾線程一季度實現營收7.38億元,同比增長155.35%;歸母淨利潤2936萬元。這是國產GPU上市公司中,首家實現季度盈利的。

不過要理性看待這個"扭虧"。一季度,摩爾線程獲得政府補助7006萬元。扣除這部分非經常性收益,核心業務仍在"爬坡"階段。扣非淨利潤-0.54億元,虧損同比縮小60.1%,說明減虧趨勢良好,但尚未完全獨立盈利。

3月底,摩爾線程與某客戶簽訂了6.6億元的"誇娥"智算叢集訂單,這為其全年業績增長鎖定了確定性。

3. 市場格局 | 輝達的55%與國產的41%

- 資料背後:份額從那裡來,到那裡去

IDC資料顯示,2025年中國AI加速卡市場總出貨量約400萬張。其中:

輝達出貨約220萬張,份額55%。與巔峰時期近95%的統治級佔比相比,份額下降了約40個百分點。

國產晶片合計出貨165萬張,份額41%。從2024年的不足20%,一躍突破40%大關。

這個數字的變化,是多重因素疊加的結果:

第一層:出口管制。2025年4月,美國政府要求輝達出口H20晶片必須申請許可,6天後直接宣佈未經許可禁止銷售。輝達2026財年第一季度就因H20庫存積壓虧損45億美元。

第二層:國產替代加速。華為昇騰910B單卡性能據稱達到H100的60%-70%;寒武紀思元590性能據測算達到A100的80%左右。在"能用"的基礎上,國產晶片正在向"好用"進化。

第三層:生態完善。華為MindSpore、昇騰CANN等軟體棧日趨成熟;DeepSeek等大模型實現了對國產晶片的"Day 0級適配"——模型發佈當天即完成晶片適配。這大大降低了使用者的遷移成本。

- 國產陣營內部:華為領跑,多強並立

在41%的國產份額內部,梯隊分化非常明顯:

第一梯隊:華為昇騰以81.2萬張出貨量獨佔國產陣營近50%,在整體市場也佔據約20%的份額。

第二梯隊:阿里平頭哥出貨約26.5萬張(佔國產16%);百度崑崙芯與寒武紀各約11.6萬張,並列第三。

第三梯隊:海光、沐曦、天數智芯等廠商,合計佔據剩餘21%份額。

- 理性看差距:份額≠技術對等

需要冷靜指出的是,市場份額的提升,並不等同於技術能力的完全對等。

在大規模訓練場景,尤其是萬卡級叢集的平行訓練效率方面,輝達的NVLink高速互聯和CUDA生態仍是難以踰越的壁壘。國產晶片在晶片間通訊頻寬、分佈式訓練框架最佳化等方面,與國際領先水平仍有差距。

業內估計,這個差距在3-5年左右。但在推理場景和中小規模訓練場景,國產替代的可行性正在快速提升。

4. 產業意義 | 三個紅利的共振

- 紅利一:算力需求爆發

這是最底層的需求驅動。2025年,中國智能算力規模達到1037.3 ELOPS,預計到2028年將增長至2781.9 ELOPS。OpenRouter資料顯示,2026年4月初,全球AI大模型周呼叫量已達27兆Token,其中中國佔12.96兆Token,連續五周超越美國。

大模型應用落地 → Token呼叫量激增 → 推理算力需求爆發 → AI加速卡出貨量猛增。這個傳導鏈條,正在持續拉動晶片需求。

- 紅利二:國產替代加速

外部技術限制疊加本土需求爆發,為國產晶片創造了替代窗口期。

政務、金融、營運商等核心領域,優先採購國產晶片已成趨勢。更關鍵的是,頭部網際網路廠商的戰略調整——阿里巴巴、字節跳動、騰訊等已向華為等廠商下單數十萬顆晶片。

2026年國家發改委繼續推進積體電路企業稅收優惠,對先進製程設計企業給予研發費用加計扣除,從政策層面為國產晶片降本增效。

- 紅利三:供需缺口下的溢價空間

還有一個被忽視的因素:供需緊張帶來的價格支撐。

2026年,國內AI晶片總需求約450萬顆,而中芯國際等國內代工廠能提供的先進製程晶片供給僅270-280萬顆,存在近200萬顆的供需缺口。

封裝端同樣緊張。台積電CoWoS封裝產能全球佔比85%,2026年月產能約12-13萬片,需求卻達18萬片,缺口約25%-30%。其中輝達已鎖定60%-70%產能。

這種全產業鏈的供給緊張,直接推高了頭部廠商的產品議價能力。寒武紀2025年雲端產品線毛利率保持在55.22%的高位,正是受益於此。

5. 冷靜思考 | 繁榮背後的隱憂

⚠️ 理性分析:繁榮背後有那些挑戰?

挑戰一:盈利可持續性存疑

這是最核心的問題。當前的高增長,有多少是真實商業需求驅動,有多少是政策催化的短期脈衝?

以摩爾線程為例,一季度淨利潤2936萬元,但其中政府補助7006萬元。扣除這部分,核心業務仍處於虧損狀態。扣非淨利潤-0.54億元,說明其"自我造血"能力尚未真正建立。

行業整體的高毛利率(寒武紀55%+、海光38%+)能維持多久?隨著更多競爭者入局、產能逐步釋放,價格戰是否會壓縮利潤空間?這些都是未知數。

挑戰二:客戶集中度風險

市場普遍預估,寒武紀等廠商的營收高度依賴於單一網際網路大廠的算力採購。如果大客戶的投資節奏發生調整,可能會對業績產生直接影響。

牛散章建平在2025年持續加倉寒武紀,但今年一季度已退出十大股東名單。以區間成交均價估算,減持套現或超過50億元。主力資金的"撤退",或許是一個值得警惕的訊號。

挑戰三:技術差距仍在

儘管進步顯著,但中外技術差距仍是客觀現實。

國產AI晶片硬體較海外領先產品僅落後1-2代,但軟體生態差距更大,短期內難以追趕。當前依靠"適配特定推理場景"的策略具有侷限性——在通用模型的Token成本上,國產晶片暫無明顯優勢。

業內分析指出,國產晶片深度適配特定模型後性能可超H20,但這是基於定製化最佳化的結果。通用場景下,性能與成本的優勢並不穩固。

挑戰四:供應鏈不確定性

先進製程產能、封裝產能、核心IP授權……供應鏈的每一個環節都存在變數。

寒武紀一季度計提了2.46億元的存貨跌價損失,因原材料庫齡增長。這說明在快速擴張期,庫存管理也面臨壓力。

此外,國產晶片的高效使用期約5年——前3年算力達成率約70%,3-5年降至60%,5年後僅45%-50%。這意味著後期營運成本將大幅走高,客戶更新換代的周期壓力不可忽視。

挑戰五:輝達的反擊

輝達並未放棄中國市場。黃仁勳近期表示,美國的晶片出口管制建立在一個"顯然是錯誤的"假設上——以為中國無法自研AI晶片。

輝達已推出專供中國市場的AI晶片並獲得部分訂單。分析師預測,2026年H200晶片或有限放開進口,這將給國產晶片帶來直接競爭壓力。

📌 小結

國產AI晶片的盈利拐點已至,但這個拐點能否轉化為持續的增長曲線,還需要觀察商業客戶的真實需求、技術迭代的進展、以及供應鏈的穩定性。任何將短期資料過度外推的樂觀判斷,都需要謹慎對待。

6. 生態聯動 | DeepSeek-V4與國產晶片的協同

- Day 0適配:國產晶片的生態突圍

如果說性能追趕是硬體戰役,那生態建設就是軟體戰役。在這場戰役中,DeepSeek-V4的適配處理程序是一個標誌性事件。

2026年以來,寒武紀、海光資訊、摩爾線程、沐曦股份等廠商,紛紛實現了對DeepSeek-V4的Day 0級適配——即模型發佈當天即完成晶片適配。

這背後是國產軟體棧的快速成熟:寒武紀基礎軟體平台Cambricon NeuWare全面相容PyTorch最新版本和Triton算子開發語言;海光DCU已適配365款主流大模型;摩爾線程的MUSA架構宣稱支援超過6000個CUDA API。

- DeepSeek-V4帶來的算力需求

DeepSeek-V4的發佈,不只是技術事件,也是商業事件。

廣發證券分析指出,以DeepSeek-V4為代表的新一代大模型,將帶動國內大客戶採購較大比例的寒武紀等國產AI晶片,以滿足新增算力需求。

此外,AI Agent相關應用及AI輔助程式設計工具近期突破加速。Agent對於Tokens的消耗遠高於大模型文字生成任務,算力需求存在明顯上調趨勢——這將利多具有顯著先發優勢的國產晶片廠商。

- 從"備胎"到"主力"的跨越

一個值得注意的訊號是:國產晶片已從"可用"邁向"好用"。

華為昇騰950PR的推理性能據稱達到輝達H20晶片的2.87倍(FP4精度)。更重要的是,昇騰方案的整體TCO(總擁有成本)較海外同類產品降低60%以上。

當"性能達標+成本優勢+生態完善"三者同時滿足,客戶的採購邏輯就從"風險規避"變成"理性選擇"。這是國產晶片真正站穩腳跟的基礎。

7. 總結 | 這只是開始

回顧這份財報季,國產AI晶片交出了一份超出市場預期的成績單。寒武紀159.56%的營收增長、首次轉正的季度現金流、多家廠商的集體盈利,都在印證一個事實:國產AI晶片正在從"技術突破"走向"商業閉環"。

但正如硬幣有兩面,在樂觀的同時,我們也需要清醒地看到:

高增長背後有政策催化的成分,盈利的成色需要經受更長周期的檢驗;技術差距仍然存在,CUDA生態的護城河不是一朝一夕可以踰越;供應鏈的不確定性隨時可能擾動市場預期。

對於這個產業,我的判斷是:

短期(1-2年),受益於AI應用爆發和國產替代加速,頭部廠商的高增長有望延續。但隨著產能逐步釋放、競爭加劇,毛利率可能面臨壓力。

中期(3-5年),市場將呈現"華為領跑、多強並存"的格局。競爭焦點將從"能否可用"轉向"是否好用、是否經濟"。

長期(5年以上),生態的深度與廣度將決定最終的勝負。CUDA數十年建立的開發者護城河,國產晶片需要更多像DeepSeek-V4這樣的"燈塔式"合作來縮小差距。

這不是終點,而是一個更具挑戰的新起點。

📌 核心結論

✅ 確認的事實 寒武紀Q1營收159.56%增長,現金流首次轉正;國產晶片市場份額突破41%;多家廠商實現盈利

⚠️ 待驗證的觀點 盈利的可持續性、客戶集中度風險、技術差距縮小速度

📊 行業趨勢 推理場景快速替代、訓練場景穩步追趕、國產生態逐步完善

💡 投資思考 關注商業客戶的真實需求、技術迭代進展、供應鏈穩定性,避免過度樂觀 (未來科技洞察者)