儲存晶片行業全景分析

核心結論:儲存晶片是半導體第一大細分賽道(佔比超 40%),正迎來AI 驅動的結構性超級周期,高端賽道(HBM 高頻寬記憶體、車規級儲存、企業級 SSD)2025-2030 年 CAGR 達 25%-44%,遠超行業平均(13%-16%);價值高度集中於上游裝置材料(成本佔比 50%-60%,毛利率 45%-60%)、中游高端儲存晶片設計製造(毛利率最高達 70%)環節;全球市場由三星、SK 海力士、美光三巨頭壟斷(DRAM CR3>95%,NAND CR3>70%),國內瀾起科技、兆易創新、北京君正、長電科技、中微公司等上市公司在細分賽道突破技術壁壘,建構核心競爭力,是國產替代的核心主體。

一、行業分類

儲存晶片分類嚴格遵循JEDEC(固態技術協會)全球通用標準、IEEE 國際電氣標準及中國《半導體積體電路 儲存器系列和引腳》國家標準,核心分為兩大基礎門類,再按技術規格、應用場景、產業鏈環節形成完整分類體系。

(一)基礎分類

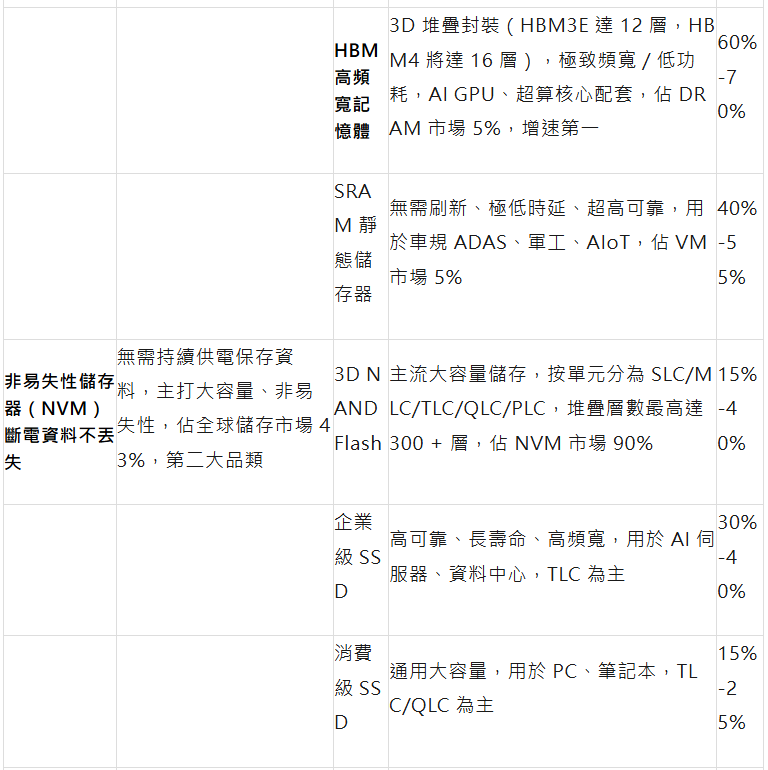

表格

(二)按技術規格細分

DRAM 速率標準

:DDR5(4.8Gbps)、DDR5-6400(6.4Gbps)、LPDDR5X(8.5Gbps)、LPDDR6(12.8Gbps)、GDDR7(32Gbps)、HBM3E(1.2Tbps)、HBM4(1.6Tbps)

NAND 堆疊層數

:長江儲存 232 層、三星 / 美光 236 層、SK 海力士 240 層,2027 年將突破 300 層

HBM 封裝標準

:JEDEC 已發佈 HBM4 初步規範,支援 24Gb/32Gb 儲存層,4-16 層堆疊,頻寬達 1.6Tbps

(三)按產業鏈環節分類(行業通用權威劃分)

上游核心環節

:半導體裝置(刻蝕 / 沉積 / CMP / 清洗)、核心材料(矽片 / 拋光液 / 光刻膠 / 特種氣體)、儲存 IP 核 / 主控晶片

中游製造環節

:儲存晶片設計(IDM / 無晶圓廠)、晶圓製造(12 英吋為主)、封裝測試(HBM 3D 堆疊封測技術壁壘最高)

下游應用環節

:儲存模組(SSD / 記憶體條)、行業解決方案(AI 伺服器、資料中心、汽車電子、消費電子)

二、市場前景、行業增速與價值分佈(權威機構最新資料)

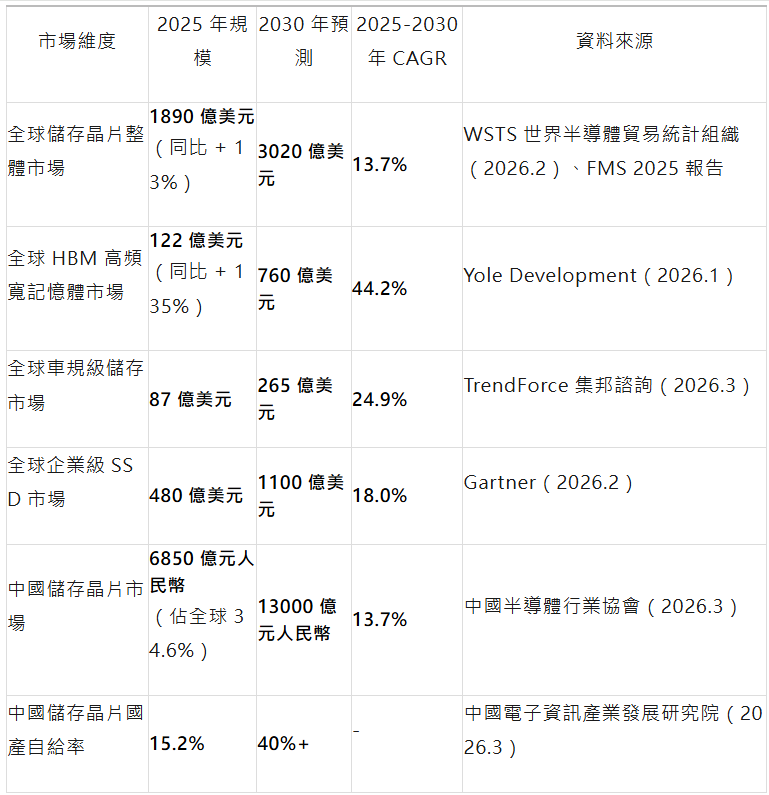

(一)全球與中國市場規模及增速(2026 年 4 月最新驗證)

表格

核心增長驅動因素

AI 算力爆發

:全球 AI 伺服器出貨量 2024-2027 年 CAGR35%,單台 AI 伺服器 HBM 用量為傳統伺服器5-10 倍,HBM 成為 AI GPU 核心配套

汽車電子升級

:L3 級以上自動駕駛汽車儲存晶片用量是傳統燃油車的 10 倍,車規級 NOR、LPDDR、NAND 需求 2025-2030 年 CAGR 超 25%

資料中心擴容

:全球雲廠商 AI 算力投資持續加碼,2026 年全球資料中心儲存支出同比增長 21%,企業級 SSD、大容量 3D NAND 需求穩步增長

國產替代加速

:國家大基金三期重點支援儲存晶片產業鏈,長江儲存 232 層 3D NAND、長鑫儲存 17nm DDR5 實現規模量產,國內廠商逐步進入全球供應鏈

(二)行業價值分佈(金字塔結構)

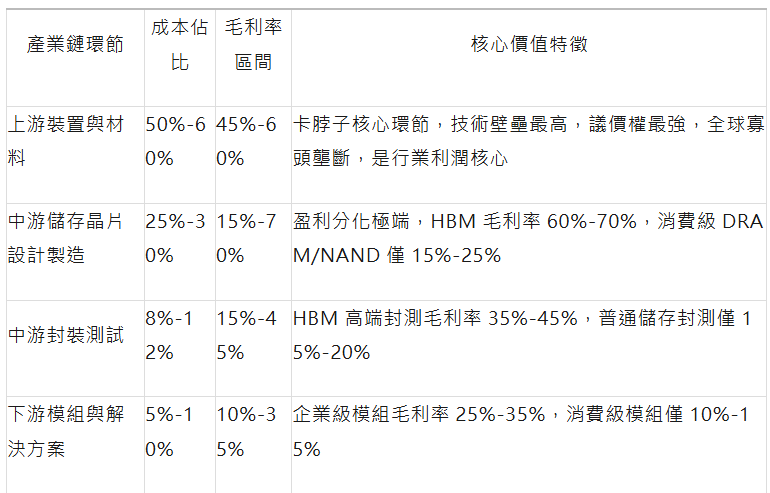

儲存晶片行業價值呈現顯著的金字塔分佈,技術壁壘直接決定利潤分配,高端賽道與低端賽道盈利水平差距極大。

1. 產業鏈環節價值拆分

表格

2. 產品品類價值排序(從高到低)

HBM 高頻寬記憶體 > 車規級儲存 > 企業級 SSD/NAND > 利基 DRAM/NOR > 消費級 DRAM/NAND

頂端 HBM:僅三星、SK 海力士、美光具備大規模量產能力,供不應求,毛利率超 60%,貢獻行業 30% 以上利潤,2026 年 HBM 價格同比上漲 100%+

中高端車規 / 企業級儲存:認證周期長(2-3 年)、生命周期長(5-10 年),毛利率 30%-45%,是國內廠商突破的核心賽道

低端消費級儲存:同質化嚴重、價格戰激烈,毛利率僅 15%-25%,行業集中度持續提升,中小廠商逐步退出市場

三、產業鏈擁有核心競爭力的上市公司

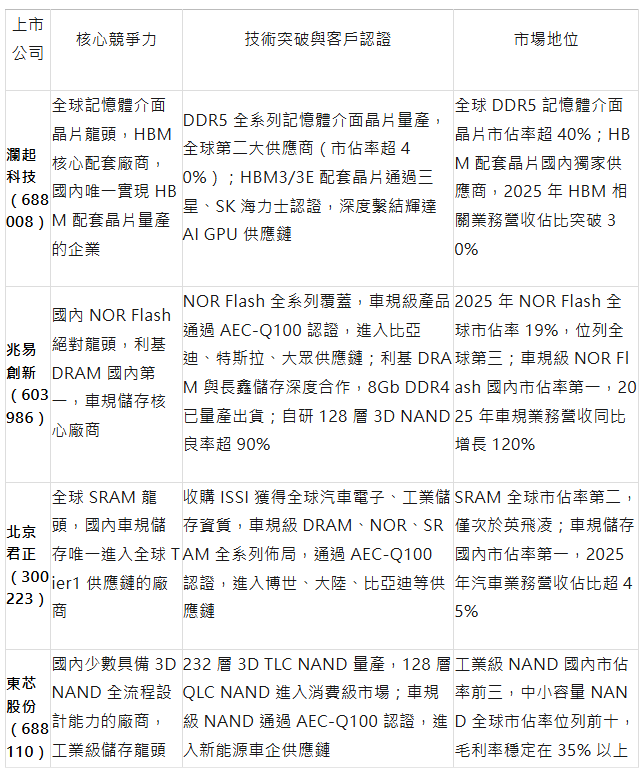

全球儲存晶片主流市場由三星、SK 海力士、美光三巨頭壟斷,國核心心製造主體長江儲存(3D NAND)、長鑫儲存(DRAM)尚未上市。以下為 A 股產業鏈各環節具備核心技術壁壘、客戶認證與市場地位的上市公司,按價值環節排序:

(一)中游核心儲存晶片設計(技術壁壘最高,國產替代核心)

表格

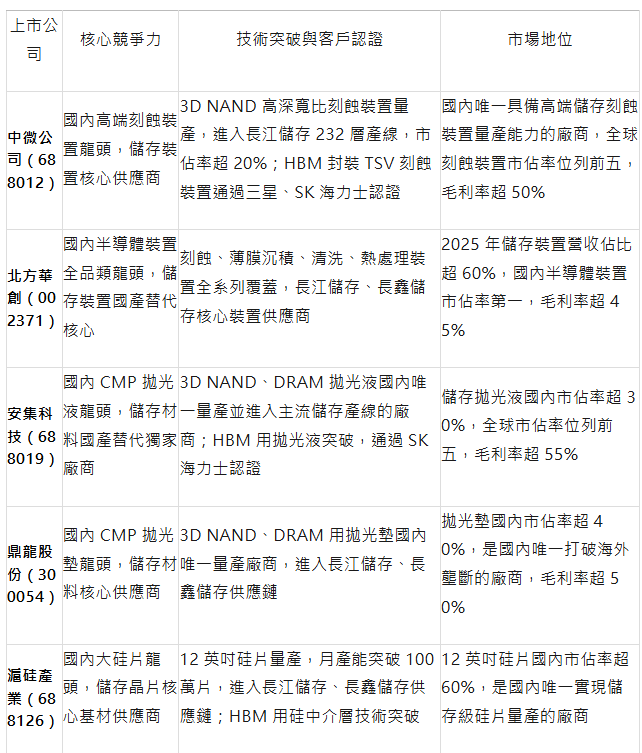

(二)上游裝置與材料(卡脖子環節,價值核心)

表格

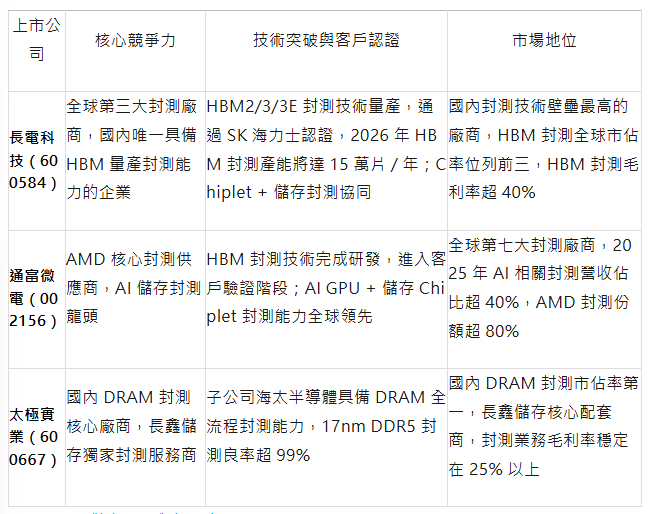

(三)中游封裝測試(HBM 高端封測壁壘最高)

表格

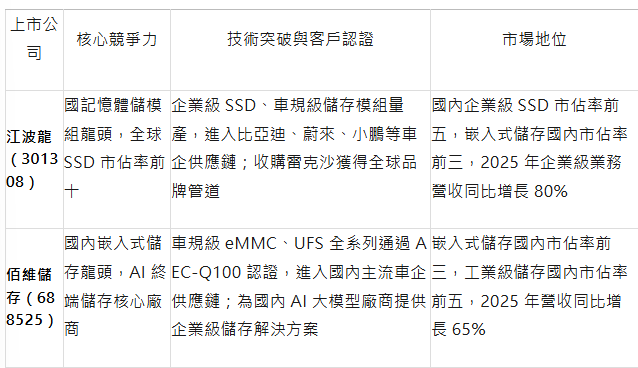

(四)下游儲存模組與解決方案

表格

四、權威分析核心結論

行業周期與趨勢

:儲存晶片行業 2024 年觸底回升,2025-2030 年進入AI 驅動的結構性景氣周期,高端賽道(HBM、車規儲存、企業級 SSD)增速遠超行業平均,低端消費級產品增長乏力,行業分化加劇。

價值分配邏輯

:行業價值高度集中於技術壁壘高、國產替代空間大的環節,上游裝置材料、中游 HBM / 車規儲存是利潤核心,具備強議價權;低端同質化產品盈利空間持續被壓縮。

競爭格局與國產替代

:全球主流市場仍由海外三巨頭壟斷,國內廠商在利基市場、車規儲存、HBM 配套、裝置材料環節實現突破性進展,長江儲存、長鑫儲存是國產突圍的核心,產業鏈上市公司迎來長期替代紅利。

核心投資主線

:優先配置AI 核心賽道(HBM 相關的介面晶片、封測、裝置材料)、車規儲存龍頭、國產替代核心裝置材料廠商,重點關注具備技術壁壘、國際客戶認證、產能擴張能力的龍頭企業。

風險提示:儲存晶片強周期波動風險、海外技術制裁與出口管制風險、國產替代進度不及預期、AI 算力需求不及預期、技術迭代風險(如新興儲存技術替代傳統儲存)。 (產業鏈地圖)