華爾街日報報導,SpaceX計畫於6月12日正式掛牌上市,預計融資規模高達800億美元甚至更多,上市地點為納斯達克。若計畫順利推進,這將成為全球資本市場有史以來規模最大的IPO。SpaceX將執行5比1的股票拆分,每股市值將由526.59美元調整至約105.32美元。SpaceX正積極備戰備受矚目的星艦第三版(V3)巨型火箭首飛,目前計畫最早於2025年5月19日(周二)進行第12次飛行測試。

一、流動性衝擊:來自資本市場歷史的極限測試

1.1 800億美元的IPO體量:前所未有的"抽水"規模

SpaceX此次目標融資規模高達700億至800億美元,僅融資額就超過此前最大IPO沙烏地阿拉伯阿美(294億美元)的兩倍有餘。從單純的"抽水"邏輯來看,這意味著市場將瞬間蒸發數百億美元現金。

然而,僅以融資規模衡量流動性衝擊有失偏頗。高盛交易部門明確反駁了這一擔憂,指出當前美股總市值高達77兆美元,800億美元的融資規模僅佔其中的約0.1%;更重要的是,高盛預計2026年全年美國IPO數量僅約100家,遠低於1999年網際網路泡沫時期的380家,且當前扎堆上市的並非"劣質公司",SpaceX屬於極少數具備長期敘事與核心技術壁壘的超級資產。

1.2 主動型基金提前調倉:"科技七雄"首當其衝

在SpaceX正式定價之前,主動管理型基金已開始行動。多家大型共同基金據傳已在評估減持手中高流動性科技巨頭,為參與SpaceX上市認購預留資金。更直接的訊號是,SpaceX將投資人請到德州發射場進行路演時,需求熱度甚至超過飛機座位容量。

主動基金的操作邏輯清晰:先決定希望配置多少SpaceX股份,再估算實際可分配額度,接著通過現金、減碼既有持股或調整科技類股曝險來籌資。由於主動型成長基金目前科技股持倉已偏高,最可能被調倉的標的正是"科技七雄"——Alphabet、亞馬遜、蘋果、Meta、微軟、輝達與特斯拉。這些股票市值龐大、流動性高,正是大型IPO前最理想的資金來源。其中特斯拉麵臨的壓力尤為特殊,因為投資者可能將馬斯克旗下資產重新排序,選擇減持今年表現疲軟的特斯拉,轉向更具稀缺性的SpaceX。

1.3 反方視角:高盛為何認為"市場吃得消"

- 體量對比:美股77兆美元總市值意味著800億融資的衝擊相對有限,在整個市場流動性的海洋中,這更接近一次"體面的水花"而非海嘯。

- 歷史參照:2026年預計僅約100家公司IPO,遠低於1999年泡沫時期的380家,且彼時大量質量參差不齊的公司集中上市對流動性的消耗更為劇烈。

- 資產質量:如今市場更關注"資產質量",而SpaceX顯然屬於極少數具備長期敘事與核心技術壁壘的超級資產。資本向高品質資產集中的過程本身,並不必然導致市場整體流動性崩潰。

二、科技類股的流動:資金搬運工即將啟動

如果說融資抽水是"一次性支出",那麼被動型基金的配置需求則是一場持續性的"資金搬運工"工程,其規模遠大於IPO本身。

2.1 被動基金的買入潮:數百億美元的"確定性"購買

納斯達克100指數被全球數百種投資產品追蹤,涉及資產管理規模超過6000億美元。這一龐大的被動資金生態意味著,SpaceX一旦被納入指數,買入行為是"強制性的",與基金經理的主觀判斷無關,是演算法決定的"機械性買入"。

根據新規流程:納斯達克將在上市第7個交易日評估SpaceX市值,若其進入指數前40名(目前門檻約3000億美元),最快在第15個交易日後即可正式納入納斯達克100指數。

多家機構的估算相互印證:

- L&F Investor Services首席執行長Alexandra Merz預計,追蹤納斯達克100的超6000億美元被動資金將需要購買約80億至120億美元的SpaceX股票。

- 此外,她估算FTSE Russell基準貢獻額外100億至150億美元需求,CRSP指數(先鋒領航超3兆美元跟蹤)額外貢獻150億至250億美元。

綜合估算,僅被動型基金的第一輪購買,總需求可能在330億至520億美元區間。巴倫資本更是直言,一旦納入,僅QQQ一隻ETF的規模就超過3000億美元,SpaceX上市後幾乎可以立刻觸發一場規模空前的被動資金買入潮。

而QQQ當前資產規模約為3853億美元(截至2026年5月1日),是全球規模最大的ETF之一。

當貝萊德與道富也開始佈局納指100 ETF後,這一被動資金池還在進一步擴容,或許將使被納入的權重更大。

2.2 對科技七雄的"資金擠壓效應"

被動資金的強制買入,並不是說資金"憑空產生"。當指數基金需要買入SpaceX時,它們並非整體增加持倉,而是通過重新平衡權重,可能被迫"擠出"其他現有成分股。

美銀證券股票及量化策略師Savita Subramanian警告,這是最大的風險所在。多年來,股市之所以維持上漲,部分得益於"可供交易的股票數量相對有限"——企業回購、公司保持私有、被收購等因素限制了供應。但SpaceX和Anthropic(估值超9000億美元)的上市徹底改變這一局面。

關鍵邏輯鏈條:被動管理的美國本土資產約佔60%,而這些投資組合中充斥著大型科技股。如果SpaceX以極高估值進入公開市場,與指數掛鉤的基金將需要資金來增配這些新上市的股票,從而給現有的科技巨頭帶來賣出壓力。Alphabet、亞馬遜、Meta、微軟、蘋果、輝達、特斯拉將被擠出一部分權重,儘管幅度在單個基金層面有限,但疊加全市場效應,足以引發類股估值重構。

2.3 商業航天類股的"估值錨"效應

更為直接的影響是,SpaceX上市將為整個商業航天類股提供定價錨定,引發估值體系從"造夢"轉向"按訂單和收入進行估值"。

從年初至今,美股商業航天類股已經經歷了一輪強勢上漲:相關ETF方面,UFO上漲43.77%,MARS上漲52.30%,ARKX上漲16.96%,商業航天已成為今年美股中不容忽視的一條主線。而火箭實驗室最新一季度財報顯示其收入達2.003億美元,同比增長63.5%,積壓訂單達22億美元,在SpaceX上市預期推動下,其單日漲幅超過68%。持有2%左右SpaceX股權的Echostar更是一直受到市場關注。

市場買不到SpaceX,便會去尋找二級市場中最接近其某一層能力的公司:想看發射與基礎設施,就去看火箭實驗室;想看衛星通訊和直連手機,就去看AST SpaceMobile、Echostar。SpaceX每次估值上修,都會通過比價效應對這些"影子資產"產生外溢效應,形成一個動態的資金重配過程。這種外溢可能持續一段時間,直到SpaceX真正上市後,資金才逐步從影子資產回流至本體。

2.4 潛在疊加效應:科技巨頭IPO浪潮的匯聚

SpaceX並非孤例。OpenAI、Anthropic等大型私營科技公司同樣在積極籌備IPO,若全部成行,對市場的影響將產生乘數效應。

Anthropic在完成最新一輪融資後,若順利在10月上市,估值可能超過9000億美元。再加上xAI已併入SpaceX的旗下,馬斯克生態與AI賽道的巨頭同步衝刺公開市場,將形成一輪"科技巨頭IPO浪潮",對美股流動性的綜合壓力遠超單一事件。高達30%的新股可能分配給散戶投資者,這雖有助於穩定股價,但也意味著上市初期機構消化壓力的增大。

三、歷史參照與綜合研判:在警告與護航之間

3.1 沙烏地阿拉伯阿美的先例參考:地緣差異與體量差距

沙烏地阿拉伯阿美2019年上市並非美股,其超4000億美元市值的流通盤對沙烏地阿拉伯當地市場的流動性擠出效應極為顯著(市值一度突破2兆美元,但成交量相對有限)。

值得注意的是,沙烏地阿拉伯政府認購了13.2%的發售股份,阿布扎比和科威特主權財富基金認購了價值50億美元的股份

——存在外部政府資金援助穩定流動性。SpaceX並非如此,需要完全依賴市場本身的承接能力。

然而,SpaceX的體量遠超沙烏地阿拉伯阿美。歷史上最大IPO前紀錄保持者沙烏地阿拉伯阿美融資金額約為294億美元,而SpaceX的規模是其兩到三倍。這種體量級下,任何關於"流動性可消化"的論斷都需要以更審慎的態度審視。

3.2 機構態度的大分裂:美銀 vs 高盛

當前華爾街頂級機構對SpaceX IPO的影響存在根本性分歧,這種分歧本身也值得關注。

❌ 悲觀陣營:美銀、Jim Cramer

- 美銀警告SpaceX和Anthropic的上市可能標誌著牛市的"落幕",認為這些變化帶有"後期市場操縱的意味",意味著市場可能出現"散戶瘋搶熱門資產,大型投資者悄悄降低風險"的奇特局面。

- Jim Cramer更直白地警告,如果承銷商刻意製造稀缺,市場甚至可能"崩潰",首日估值飆升至5兆美元的極端泡沫情景並非不可想像。

✅ 樂觀陣營:高盛、巴倫資本

- 高盛交易部門認為"市場完全有能力消化",從總市值佔比和IPO數量歷史對比兩個維度提供了方法論支撐。

- 巴倫資本作為SpaceX的早期投資者,更關注其基本面:全球約90%的入軌載荷由SpaceX完成,Starlink已部署超過9500顆衛星、服務超過900萬使用者,貢獻了公司約50%至80%的收入——這些實打實的資料,是支撐資金吸引力而非純投機泡沫的根基。

3.3 關鍵變數與風險清單

以下幾個關鍵變數將在未來數周內影響最終走向:

- 實際流通比例:若只發行8%至18%的公開流通股,加上一級市場LP對硬科技退出的高度敏感,上市初期可供交易股份數量將十分有限,可能導致股價劇烈波動。

- IPO定價估值:若定價超過2兆美元,風險將被迅速放大;若定價在合理區間,則給予主動基金更多緩衝空間。

- 後續科技IPO的疊加效應:若OpenAI和Anthropic也迅速加入上市議程,對資金的需求將形成疊加衝擊。

- 納斯達克100季度權重調整時間點:SpaceX的首次權重納入與季度權重調整的節奏,將決定被動基金購買的具體節奏。

- 整體市場情緒狀況:當前美股估值處於歷史高位,若市場已處於脆弱狀態,SpaceX的上市可能成為"壓垮駱駝的最後一根稻草"。

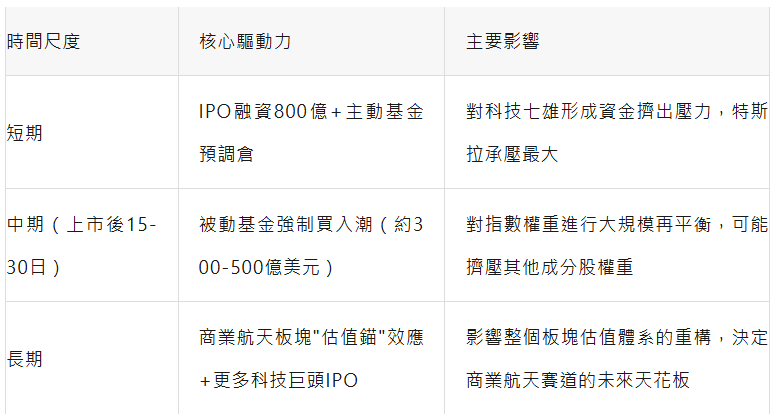

總結與核心判斷

SpaceX上市對美股流動性的影響並非單向的"抽乾"或"無害"。它將在不同時間尺度上呈現不同的核心邏輯:

綜合判斷:

SpaceX上市更像是給美股市場做的一場"極限壓力測試"。高盛77兆市值的體量參考並非毫無道理,但不可忽視的是,被動資金佔比已達美股市值的60%,當演算法要求數百億美元同時購買同一隻股票時,市場的微觀結構可能面臨前所未有的考驗。更具決定性的變數或許落在後續——如果OpenAI和Anthropic同步推進上市,超級IPO的疊加效應將極大改變這場"壓力測試"的最終結果。

(invesst wallstreet)