NetApp股價在盤前交易中飆升18.3%,此前該公司於前一晚公佈了2026財年第四季度創紀錄的業績,各項主要財務指標均超出華爾街預期。

一、管理層整體基調與核心觀點

NetApp CEO George Kurian 用 “里程碑式的一年” 來總結2026財年,強調公司正處於“由人工智慧快速採用和雲爆發式增長所驅動的轉型時代前沿”,其差異化混合雲智能資料基礎設施平台正在“日益成為客戶資料驅動型AI轉型的中心”。公司全年實現了30%的營業利潤率目標,彰顯了對盈利性增長和持續創新的承諾。

Kurian 特別強調,在企業AI應用規模不斷擴大的背景下,核心挑戰並非算力,而是啟動海量非結構化資料。全球企業非結構化資料的很大一部分儲存在NetApp解決方案上,公司能夠以安全高效的方式跨混合雲和多雲環境啟動這些資料,形成了強大的競爭優勢。

CFO Wissam Jabre 則詳細拆解了各項財務指標的完成情況,強調第四季度執行力和交易節奏,並指出Q4業績包含一個來自Google Cloud多年期協議的提振因素。

二、AI業務亮點與創新進展

AI客戶增長與“資料準備”獲勝

第四季度,NetApp在AI領域取得了顯著突破:

- Q4單季超過500個AI/資料準備(data prep)項目獲勝,全年累計超1,100個,而上一財年同期僅為400個

- 全部500個Q4 AI項目均為本地部署(on-premises),凸顯企業對本地AI基礎設施的強勁需求

AI創新平台推出

電話會上重點介紹了兩大AI創新:

- AFX(AFF全快閃記憶體陣列擴展架構) :一種解耦式儲存架構,將性能與容量在增強型ONTAP上解耦,為AI工作負載提供更靈活的部署選項

- AIDE(AI資料引擎) :ONTAP擴展方案,旨在將儲存與大語言模型(LLM)連接起來,整合資料探索、清洗整理、跨域同步、敏感資訊遮罩與即時向量化於同一管道,解決跨團隊協作障礙

ONTAP AI和AFX與NVIDIA DGX超級電腦實現無縫資料管道整合,進一步鞏固了NetApp在AI基礎設施領域的市場地位

三、戰略合作夥伴關係深化

Google Cloud戰略合作升級

這是本次電話會議的重要戰略亮點。NetApp與Google Cloud深化了合作關係,新協議涉及Google Distributed Cloud,使NetApp技術能夠部署在敏感和主權環境中,顯著擴大整體可觸達市場。CFO明確將Google Cloud的多年度協議列為Q4產品營收增長14%的核心驅動力之一。同時,在Google Cloud Next 2026大會上,雙方發佈了多項創新功能,讓客戶對資料享有更大掌控力,以借助Google Cloud釋放AI等變革性工作負載的價值。

多雲平台戰略持續拓展

NetApp在AWS、Azure和Google Cloud三大公有雲上均提供儲存服務,使客戶能夠以前所未有的靈活性和一致性保護、移動和管理資料。此外,管理層還重點提及了與NEO/主權雲服務商的合作勢頭,將其作為未來執行戰略的重要組成部分。

四、外部風險與應對策略

電話會中,管理層就市場關注的若干風險點進行了說明:

記憶體與元件成本上漲:管理層明確指出正在通過以下方式積極應對:

- 與供應鏈合作夥伴密切協作

- 根據記憶體和元件成本的實質性波動動態調整定價,以平衡增長與利潤率

- 2027財年全年指引明確包含了元件成本持續波動的假設

產品毛利率展望:管理層預計產品毛利率將在7月(Q1)季度觸底,隨後逐季改善,主要基於對全財年整體毛利率區間68.5%-69.5%的預判

五、2027財年業績展望

第一財季(Q1 FY2027)指引

分析師一致預期此前為營收約16.7億美元、每股收益約1.84美元,公司指引顯著高於市場預期。

特別說明:Q1包含一個額外的周(Q1為14周而非常規的13周),預計額外貢獻約6,500萬美元營收和約2,100萬美元營運費用,投資者需在同比分析時予以考慮。

2027財年全年指引

中值營收對應同比增長約8%。市場此前一致預期為全年營收約72億美元、每股收益約8.50美元,公司指引同樣大幅超預期。

六、綜述

NetApp 2026財年第四季度電話會議呈現了公司近年來最為強勁的一份財務答卷。Q4不僅各項核心指標全面超越市場預期,更推動2026財年成為公司營收、毛利、營運利潤、經營性現金流和自由現金流的 “歷史紀錄之年” 。公司達成30%的營運利潤率目標、Keystone儲存即服務同比增長65%、全快閃記憶體陣列單季收入突破12億美元等資料均為關鍵里程碑。

展望2027財年,管理層給出的業績指引超預期幅度較大,體現了對企業AI需求持續增長的信心。主要挑戰在於記憶體和元件成本上漲可能影響短期利潤率,但管理層表示將通過供應鏈管理和動態定價策略積極應對。雲合作夥伴關係的深化(尤其是與Google Cloud的戰略升級),疊加AFX和AIDE等AI創新產品線的推進,使NetApp在AI時代的資料基礎設施市場中佔據了有利的競爭位置。

NetApp, Inc. (NTAP) 2026財年第四季度財報電話會議

Company Participants

Kris Newton - 企業傳播與投資者關係副總裁

George Kurian - 首席執行長兼董事

Wissam Jabre - 執行副總裁兼首席財務官

Presentation

Operator

大家好,歡迎參加 NetApp 2026 財年第四季度及全年財報電話會議。[操作員提示] 請注意,本次會議正在錄音。現在我將會議交給投資者關係副總裁 Kris Newton。請開始。

Kris Newton 企業傳播與投資者關係副總裁

大家好。感謝參加我們2026財年第四季度和全年業績電話會議。今天與我一同參加的有我們的首席執行長 George Kurian 和首席財務官 Wissam Jabre。本次電話會議正在進行網路直播,並將在我們的網站 netapp.com 上提供回放。在今天的通話中,我們將對我們的財務前景和未來展望做出前瞻性陳述和預測,包括但不限於我們對第一季度和2027財年的指引、我們對未來收入、盈利能力和股東回報的預期以及其他增長舉措和戰略。

這些陳述受各種風險和不確定性影響,可能導致我們的實際結果發生重大差異。欲瞭解更多資訊,請參閱我們不時向 SEC 提交並在我們網站上發佈的檔案,包括我們最新的 Form 10-K 和 Form 10-Q。我們不承擔更新我們的前瞻性陳述和預測的任何義務。

在本次電話會議中,除非另有說明,所有公佈的財務指標均為非 GAAP。GAAP 與非 GAAP 指標的對帳可在我們的網站上查閱。

現在我將把話筒交給George。

George Kurian首席執行長兼董事

下午好,大家好。感謝各位加入我們。2026財年對於 NetApp 來說是具有里程碑意義的一年,營收、毛利、營業利潤、經營活動現金流和自由現金流均創下紀錄,第四季度受益於強勁的客戶需求。

我們的業績展示了我們在把握企業級 AI 與雲端加速採用方面的能力。憑藉我們獨具特色的混合雲、被全球領先的企業和雲提供商信賴的智能資料基礎設施平台,NetApp 正日益處於我們客戶的資料驅動的 AI 轉型的核心。

實現全年30%營業利潤率目標,凸顯了我們對可盈利增長和持續創新的承諾。NetApp處於由快速AI採用和雲爆發式增長驅動的變革時代的前沿。企業正在重新構想其營運和競爭方式,只有NetApp能夠在本地部署和雲端提供真正的混合智能資料基礎設施,提供全快閃記憶體與混合快閃記憶體解決方案,來無縫保護、確保安全、治理並啟動整個資料資產以支援AI。

隨著我們對混合世界的願景逐步成為現實,我們在混合多雲環境方面30年的創新和領導地位比以往任何時候都更為重要。隨著企業級人工智慧的採用規模擴大,主要挑戰不在於計算能力,而在於如何啟動大量非結構化資料。全球企業非結構化資料的很大一部分存放在 NetApp 解決方案上,而我們在混合多雲環境中以安全且高效的方式啟動這些資料的能力,為我們帶來了強大的競爭優勢。

作為唯一真正的混合雲平台,能夠在本地與雲環境之間統一資料治理,我們實現零複製資料啟動。消除資料遷移的成本與風險,並將碎片化的基礎設施轉變為一個用於即時人工智慧與自動化的安全落地平台。我們的價值主張正在得到客戶與行業的強烈共鳴。

我們在 AWS、Azure 和 Google Cloud 上的儲存服務使客戶能夠在任何位置以無與倫比的靈活性和一致性保護、調動並治理他們的資料。隨著客戶通過將我們的資料基礎設施平台與領先雲廠商的 AI 和分析產品整合來啟動並擴展他們的 AI 計畫,這一能力變得愈發關鍵。通過這種整合,客戶可以在資料產生的原地為 AI 工作負載啟動資料,而無需進行昂貴或耗時的遷移或複製,從而使 NetApp 成為企業從碎片化基礎設施向大規模即時 AI 轉型所需的安全零複製基礎。

我們已經為近 50 家合作夥伴的 AI 工廠和實驗室提供支援,幫助他們建設現實世界的測試平台,以加速 AI 的部署。最近的一個例子是 World Wide Technology 的即時 AI Proving Ground,在這裡採用了 NetApp AFX 全快閃記憶體儲,使客戶能夠測試架構、驗證性能,並快速從實驗過渡到部署。

此次合作凸顯了前方的巨大機遇,因為企業正在尋找可信賴的夥伴,以自信地將 AI 落地。我們看到與 Neo 以及那些認識到我們差異化解決方案優勢並與領先的雲端運算巨頭攜手推進市場進入計畫的主權雲提供商之間,機會正在不斷擴大、成效也在持續提升。這些夥伴關係進一步鞏固了我們在不斷演變的雲生態系統中作為可信合作夥伴的地位。

一家領先的 Neo cloud 轉向 NetApp,部署智能全快閃記憶體儲存基礎設施,消除複雜性並為雲規模的編排提供動力。新的部署將有助於加速 AI 的入門並縮短實現價值的時間。憑藉這一勝利,我們可以開始拓展到其他工作負載,成為基礎資料層。

另一個重要的成就是我們與Google Cloud在Google Distributed Cloud領域的擴展合作,這不僅強調了AI和主權雲環境中不斷增長的機遇,也體現了我們技術的實力。此次合作使政府機構和受監管企業能夠利用Google的先進AI能力和NetApp的安全設計資料基礎設施平台,在最敏感的環境中實現營運現代化並加速AI驅動的洞察。

我們在 Q4 和 FY '26 實現了創紀錄的收入,得益於公共雲、全快閃記憶體和 Keystone 的推動,三者均創歷史新高,反映出客戶在現代化基礎設施和擴展人工智慧工作負載方面的強勁需求。公共雲收入在 FY '26 增至 6.88 億美元,同比增長 18%,已針對 2025 年 3 月剝離的 Spot by NetApp 業務進行了調整。

這一增長由第一方和市場雲服務推動,在2026財年增長了30%。我們看到新客戶和現有客戶對將NetApp的能力更深入地擴展到其雲環境的需求日益增長。客戶越來越多地選擇通過淨新增來簡化和擴展他們的混合雲和多雲環境,利用我們統一的資料管理能力實現營運一致性和敏捷性。

我們日益擴張的雲端組合正在解鎖新的用例和垂直領域,包括人工智慧,推動增長並擴大我們的可觸及市場。 例如,一家領先的保險公司通過將 Azure Databricks 直接連接到其在 Azure NetApp files 中的資料,加速了金融風險建模和資料科學,同時確保安全、治理和性能。

同樣,一家亞洲工程公司通過利用FSx for NetApp ONTAP,在AWS上簡化了其GenAI聊天機器人的部署,實現了對原地資料的安全權限感知訪問,減少了營運負擔。在這些成功案例中,共同點是NetApp能夠為AI工作負載提供安全、合規、高性能的資料訪問,使客戶能夠更快地創新、更高效地運作,同時保持控制力和合規性。

2026財年全快閃記憶體收入為42億美元,較去年增長11%,這一增長由第四季度的強勁表現推動,第四季度收入為12億美元,同比增長18%。客戶正在選擇NetApp來支撐他們最關鍵的工作負載,我們在該細分市場的勢頭證明了我們在創新和市場推廣執行方面的實力。

這是一個典型案例,展示了NetApp在一次綠地項目中取代競爭對手。NetApp的全快閃記憶體陣列在資料管理方面表現突出,憑藉高性能、網路韌性和勒索軟體防護能力,以及與廣泛的合作夥伴生態系統的無縫整合。

我們的全面解決方案提供了支援關鍵舉措所需的安全性、簡潔性和戰略價值。

我們 Keystone 的儲存即服務產品的收入較 2025 財年增長了約 65%,因為越來越多的客戶採納了在本地資料上獲得類雲體驗的靈活性和簡便性。這一勢頭反映了向基於消費的 IT 模型的更廣泛轉變,以及我們能夠在客戶轉型旅程的任何階段滿足他們的需求。

一家領先製造商選擇 NetApp Keystone,採用全快閃記憶體和儲存網格,以支援其對海量資料集的 AI 策略所需的安全、靈活平台。NetApp Keystone 提供在大規模環境中經過安全治理的自助服務,實現快速協作和可預測的按需性能。我們的統一平台通過多協議支援、原生 S3 分層以及雲端整合來實現資料管理的最高效率。

AI 在 FY '26 對我們來說是一個明確的增長引擎。僅在第四季度,我們就有大約 500 項與 AI 和資料準備相關的贏單,使 FY '26 的總數超過 1,100 項。我們幫助客戶將 AI 在規模上實現落地、加速獲得洞察並推動實際業務成果的能力,正使我們越來越成為客戶 AI 旅程的中心。

在 2026 財年,我們進一步推動 AI 創新,推出下一代解決方案,包括 AFX 和 AI Data Engine,這些解決方案已顯示出強勁的早期勢頭,並獲得來自客戶和合作夥伴的積極反饋。此外,我們宣佈對全快閃記憶體陣列的性能和能力進行了提升,並擴大了我們的融合 AI 解決方案。

這些方案幫助企業簡化其 AI 基礎設施、消除資訊孤島並加速它們的資料管道,從而進一步強化 NetApp 作為 AI 資料基礎設施平台的角色。

讓我介紹幾個額外的客戶成功案例,以凸顯 NetApp 的競爭優勢。

一家歐洲政府機構需要實現即時態勢感知,並具備超快、無延遲的資料處理。NetApp 的解耦式 AFX 解決方案用於他們的 NVIDIA SuperPOD 環境,使計算與儲存能夠獨立擴展,從而提供靈活、面向未來的基礎設施。我們的快速落地與專業能力使一個穩健的關鍵任務級 AI 平台能夠滿足不斷變化的營運需求。

一家全球金融領軍企業與 NetApp 簽署了一筆2000萬美元的交易,以加速其基於 AI 的欺詐檢測與客戶個性化。NetApp 的 GPU 就緒、低延遲的資料湖平台為多 PB 級資料集提供高性能訪問,使全球範圍內實現即時欺詐評分、持續的模型重新訓練,以及健全的企業治理與韌性。

正是像這樣的高影響力勝利,在駕馭動態宏觀環境的同時,幫助我們實現了創紀錄的業績。我們通過與供應鏈夥伴密切合作、調整定價來應對上升的記憶體和元件成本,以在增長與利潤率之間實現平衡。資料生成仍在持續進行,客戶需要能夠最大程度最佳化性能與成本的解決方案。

我們具備提供廣泛解決方案的能力,採購選項靈活多樣,包括雲端、Keystone 和混合快閃記憶體,這增強了我們的競爭地位、韌性和靈活性。2026財年也為現金創造設立了新標竿;強勁的自由現金流使我們能夠在創新方面進行投資,同時通過分紅和股票回購為股東創造回報。

我們依然堅定致力於有紀律的資本配置和長期價值創造。我想感謝整個 NetApp 團隊在 2026 財年展現的以客戶為中心的專注與辛勤付出。這是執行有力、持續創新且增長加速的一年,清楚地證明了我們的戰略有效,且我們的產品組合在市場上產生了共鳴。今年的投資拓展了我們的機會,並為未來增長奠定了堅實的基礎。

展望未來,我們對所看到的強勁需求訊號感到鼓舞,並對我們有能力維持這種勢頭充滿信心,這一點在我們2027財年的展望中有所體現。

我們的混合多雲領域的領先地位、差異化的人工智慧解決方案,以及靈活的儲存與按需付費方案,正在為 NetApp 的持續成功奠定基礎,因為客戶正在加速推進資料驅動的人工智慧轉型。

那麼,我把電話交給 Wissam。

Wissam Jabre 執行副總裁兼首席財務官

謝謝,George,大家下午好。在本財政第四季度,我們取得了強勁的業績,收入和EPS指引區間均超過了高端。本季度收入為19.5億美元,同比增加12%,環比增加14%。非GAAP每股收益為2.43美元,同比增長26%。

不包括已剝離的 Spot 業務,該業務在上一年第四季度產生了 900 萬美元的收入。收入同比增長 13%。排除外匯匯率影響,收入同比增長 10%,外匯匯率的影響相對於指引很小。這標誌著我們連續第十個季度實現同比收入增長。

按細分市場看收入。混合雲收入為 17.7 億美元,同比增長 13%。產品收入為 9.66 億美元,同比增 14%,這主要得益於與 Google Cloud 執行的一項多年期協議,為 Google Distributed Cloud 環境提供安全、面向 AI 的資料基礎設施。

在此前幾個季度中,我們曾提到在 2026 財年下半年可能會出現大型交易,這一情況在第四季度得以實現。支援服務收入為 6.88 億美元,同比增長 10%,部分得益於一次性項目。專業服務收入為 1.12 億美元,同比增長 14%,主要受 Keystone(我們的儲存即服務產品)業務增長推動,該產品勢頭持續增強。

第四季度公有雲收入為1.82億美元,同比增長11%。剔除Spot後,公有雲收入同比增長18%,主要由第一方和市場儲存服務的強勁需求驅動。我們在2026財年末的遞延收入為48.5億美元,同比增長7%,以不變匯率計算同比增長6%。

剩餘履約義務為56.5億美元,同比增長14%。未計費剩餘履約義務作為未來Keystone儲存即服務收入增長的關鍵指標,為8.07億美元,同比增長88%。這一超額表現主要由與Google協議相關的支援類履約義務增加推動,此外還有Keystone未計費剩餘履約義務的增長,後者同比增速與前幾個季度相當。

接下來看看損益表的其他部分。請注意,除非另有說明,我的評論將基於非GAAP業績。Q4毛利率為70.5%,同比上升100個基點,主要由公有雲毛利率的上升推動。毛利潤為13.7億美元,比Q4 2025增長14%。混合雲毛利率為69%,環比下降60個基點,原因是本季度產品收入較高。產品毛利率為56.1%,環比上升80個基點,原因是Google Cloud Enterprise Agreement帶來的收益抵消了更高的元件成本。

我們的經常性支援業務依然保持著較高的盈利能力,毛利率為93%。專業服務毛利率為32.1%,環比提升80個基點。公共雲毛利率為85.7%,環比提升60個基點,同比提升超過6個百分點。

公有雲業務在本財政年度上半年維持在80%至85%的長期目標區間內,並在最近兩個季度超過了該區間的上限。營運費用為7.5億美元,同比增長6%,環比增長9%。

營業利潤為6.24億美元,較2025年第四季度增長26%,營業利潤率為32%,同比上升340個基點,均為歷史最高,主要受收入增長推動。每股收益為2.43美元,同比增長26%,並超過了指引區間的上限。我們的業績表明在全快閃記憶體、公有雲和人工智慧等關鍵收入增長領域執行力強,同時持續注重營運紀律,使季度營業利潤和每股收益達到歷史新高。

在第四季度,經營活動產生的現金流為9.5億美元,自由現金流為9億美元,兩者均同比增長超過40%,並創歷史新高。這些強勁的現金流指標是由更高開票額帶來的收款增加推動的。在第四季度,我們向股東返還了3.03億美元資本,其中2億美元用於回購股份,1.03億美元以股息形式支付,即每股0.52美元。

第四季度稀釋後股數為1.99億股,同比減少700萬股,降幅為3%。截至2026財年末,我們當前的股票回購授權約剩餘5億美元,今天我們宣佈將該授權增加10億美元。

轉到我們對2026財年全年業績的回顧:營收為69.3億美元,同比增長5%,超出我們指引區間的上限。剔除已剝離的Spot業務,營收同比增長7%,與我們的長期目標模型一致。我們對經營槓桿的嚴格關注使我們能夠以更快的速度提升底線盈利能力,所有這些共同推動了經營利潤率、每股收益和現金流創下歷史新高。

毛利率為71.3%,同比上升20個基點,主要由公有雲和專業服務毛利率擴大推動,部分被產品毛利率下降抵消。營業利潤率為30.2%,同比上升190個基點,這主要反映出營業費用同比僅增長1%,而收入同比增長5%。

全年每股收益(EPS)為8.13美元,同比增長12%,超過收入增長率的兩倍。經營性現金流為20.7億美元,自由現金流為18.7億美元,同比增長近40%,主要由於更強的現金回收和營運資金改善所致。

我們的資產負債表保持非常健康,我們通過回購股份和現金分紅共向股東返還了13.6億美元的價值,同時繼續投資於下一代人工智慧資料解決方案。年末我們擁有35.8億美元的現金及短期投資,未償還總債務為24.9億美元,淨現金頭寸為11億美元。存貨較去年同期和上一季度均有所增加,存貨周轉率環比下降至12次。

現在轉向非GAAP 指引, 從2027財年開始。首先我要強調,我們對自身戰略充滿信心,並且在應對客戶的關鍵優先事項方面我們所處的地位非常強大。我們的指引反映了穩健的基礎企業IT需求環境,與2026財年相比,企業AI活動有所增加。

同時,我們認識到可能出現由加速採購推動的需求熱點。我們還將繼續在需要時調整價格,以跟蹤記憶體和部件成本的任何重大變動,同時在增長與毛利率之間保持嚴格的平衡。

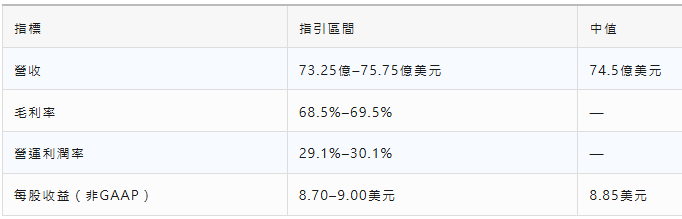

基於此,我們預計2027財年的收入將在73.25億美元至75.75億美元之間。以74.5億美元的中點計算,這意味著同比增長8%,較我們在2026財年成功實現的5%增長有所加速。

我們預計毛利率將在68.5%到69.5%之間。我們預計營業利潤率將在29.1%到30.1%之間。全年來看,我們預計有效稅率將在20%到21%之間。我們預計每股收益(EPS)將在$8.70到$9之間,在$8.85的中點,這代表同比增長9%。

在2027財年,我們打算通過現金股息和股份回購,將高達100%的自由現金流返還給股東。我們還預計每年股份數量同比將下降低個位數百分點。

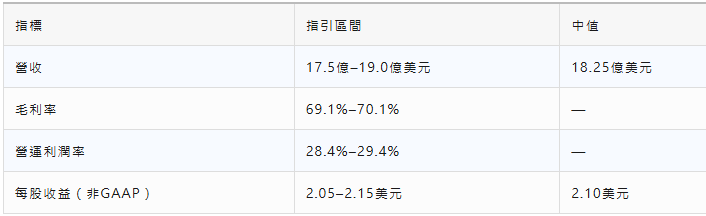

現在談一下第一季度的指引。需要提醒的是,第一季度多出一周,預計將帶來約6500萬美元的收入,主要來自支援服務和雲服務,對產品的影響很小,並將增加2100萬美元的營業費用。

我們預計收入將在17.5億美元到19億美元之間。以18.25億美元的中點計算,這意味著同比增長17%。我們預計毛利率將在69.1%到70.1%之間,營業利潤率將在28.4%到29.4%之間。我們預計每股收益將在每股2.05美元到2.15美元之間,中點為2.10美元。

最後,在展望2027財年時,我們對我們的戰略和執行能力充滿信心。我們將繼續專注於實現收入增長和盈利能力、提高自由現金流,並為股東創造可持續的長期價值。

那我就把電話交給 Kris 進行問答。

Kris Newton 公司傳播與投資者關係副總裁

謝謝,Wissam。操作員,請開始問答環節。

Question-and-Answer Session

Operator

第一位提問的是來自UBS的David Vogt。

David Vogt 瑞銀投資銀行,研究部門

可能由 George 來回答。你能再談一下需求的強勁程度嗎?我很感謝你在電話會議中提供的所有資訊,但本季度全快閃記憶體異常強勁。我們會收到很多關於該需求節奏的問題。

從線性角度來看情況如何?行業內的價格變動是否影響了需求?如果您能提供任何背景性說明或更細化的分解,將有助於我們理解需求驅動因素,尤其是在進入接下來的各季度乃至全年時。還有一個後續問題。

George Kurian首席執行長兼董事

感謝您的提問。業務勢頭非常非常強勁。預計 IT 支出將大幅上升,這主要由已經為人工智慧做好準備的企業推動,我們在業務的所有領域都看到了這一點:雲、快閃記憶體、人工智慧和Keystone。

這既顯示了我們方案的差異化,也體現了我們面向客戶團隊的穩健執行力。我們確實看到一些決策加速,但也知道大多數客戶沒有這樣的靈活性。

從第四季度損益表上看,提前或加速決策的影響很小。我們的第四季度業績與我們在給出本財年指引時所說會有的大型交易相符。我們對即將到來的一年前景非常看好,這種信心源於我們對自身地位的信心,以及我們所見到的越來越多證據表明企業級人工智慧正就在我們眼前發生。

David Vogt UBS投資銀行,研究部門

好。也許先問問 Wissam 有關產品毛利率的問題。顯然,當前元件環境非常具有挑戰性,DRAM、NAND 以及其他問題。如果我把你們的公有雲業務拿出來,並且把支援業務也剔除掉,似乎產品毛利率在7月季度可能接近谷底,並且在全年推進過程中從產品角度看會相對保持穩定。基於對本年度的展望,你是在這個意思嗎?

Wissam Jabre 執行副總裁兼首席財務官

是的。謝謝你,David。我認為你說得沒錯。對我們來說,七月季度或多或少是觸底。從那時起,我們預計會逐步好轉。隨著元件成本上升,我們確實採取了許多價格調整措施。因此,隨著今年進展,這些價格調整將會越來越發揮作用。這確實是推動產品毛利率的主要動力。

Operator

你的下一位提問來自於 Amit Daryanani Evercore ISI。

Amit Daryanani Evercore ISI 機構股票,研究部門

也許就問一下全快閃記憶體陣列方面。收入顯然加速得很好,增長了18%。George,我聽到你說到有限的提前拉單動態。但我想知道,是否有辦法把ASP看作是有點順風,而把單位增長作為思考的方式?

那麼您如何看待AFA在2027財年的大體增長?我也想問一個後續問題:我認為我們開始看到來自傳統伺服器端的相當強勁增長,這是由企業為了變得越來越“AI就緒”而推動的。

投資者應該如何看待目前正以高速增長的AI計算部署之間的配套率及其帶來的機會?以及這種配套率與你們銷售的高性能儲存之間的關係如何?

George Kurian 首席執行長兼董事

謝謝你的提問。我們的人工智慧業務本季度表現非常強勁。本季度我們記錄了大約500個AI贏單,全年約1,100個,而前一財政年度全年大約為400個左右。所以你可以看到企業級人工智慧出現了顯著的上升趨勢。

在企業 AI 部署中,我們整個快閃記憶體產品組合的所有部分表現都很強勁:高性能快閃記憶體、容量型快閃記憶體和塊儲存。因此我們看到客戶部署這些高性能計算和儲存環境,以確保 GPU 能被充分利用。它們價格昂貴,需要大量資料來驅動。

我們還看到,在對 AI 要求不高的環境中,客戶開始購買更多的混合快閃記憶體產品,而我們能夠在單一作業系統下獨特地提供這一產品。因此,兩方面——全快閃記憶體和混合快閃記憶體——都有所增長,其中全快閃記憶體在 AI 場景下的增長尤為顯著,Amit。

Operator

接下來是來自Morgan Stanley的Erik Woodring的提問。

Erik Woodring 摩根士丹利,研究部

George,你提到了第四季度的500個AI勝利。你能幫我們分析一下,貴公司2027財年的收入預測中,有多少是由這些已確定和預期的AI勝利驅動的嗎?另外,關於這些AI勝利,你能否區分一下那些是公共雲部分,那些是本地解決方案部分?最後,想問一個簡短的後續問題。

George Kurian 首席執行長兼董事

所有這 500 個 AI 成功案例都是本地部署的,並且結合了企業雲以及 Neo cloud 的混合。我認為,如果你看這些用例的組合,它們大致與我們之前看到的模式相同。其中一半確實與資料準備以及現在在 GPU 計算下運行的大規模分析環境緊密相關。

剩下的大致上是在大型語言模型的訓練與微調和推理之間各佔一半。所以大致來說是50%、25%、25%。這種模式在全年中保持相當穩定。就我們如何預期這將在明年(2027財年)對我們業務的影響而言,說實話,這正是讓我們有信心看到業務加速的原因。

我們認為這種強勁表現是在各個細分市場、行業領域和地理區域普遍存在的。我們認為我們處於非常有利的位置,因為我們擁有已部署的資料基礎、能夠讓客戶更容易使用AI的混合雲資料基礎設施管道,以及我們可以為客戶提供從超高性能快閃記憶體到極具成本效益的基於磁碟環境的全生命周期成本管理。

因此,我們很樂觀。我們看到了需求。我們也看到了我們業務的勢頭,我們將像去年一樣投入一些額外的銷售資源,以支援我們的前景。

Erik Woodring 摩根士丹利,研究部門

Wissam,簡短跟進一個問題。你的一些同行在傳遞今年儲存毛利率將擴大的資訊。我想知道,在考慮你們的毛利率指引時,鑑於我們正處於前所未有的定價環境,你們是否在指引中納入了一定程度的謹慎或保守?

還是說您目前看到的元器件成本壓力已經足夠大,無論如何都會使得提高毛利率變得具有挑戰性?我只是想知道,在制定全年毛利率指引時,您在考慮多大的保守性?

Wissam Jabre 執行副總裁兼首席財務官

是的。謝謝你,Erik。那麼,指南是基於我們目前掌握的資訊。因此,我們會關注未來幾個季度裡企業將如何發展,以及基於我們從元件成本角度所瞭解的資訊。

現在可以承認的是,如果未來元件成本波動,我們將繼續採取措施,確保儘量降低對毛利率的影響。當然,我們也會盡我們所能在此基礎上改進。也就是說,這其實是關於產品毛利率的評論。

我必須在這裡提醒一下,我們在產品毛利率的長期目標或目標方面並沒有真正改變,這個目標實際上仍然是中五十個百分點到高五十個百分點左右的區間。所以這仍然是我們的長期目標,我們將繼續努力在未來達到這一目標。我們還整體關注公司的總毛利率。當你看公司的總毛利率時,公共雲業務在2026財年有了非常不錯的增長。隨著該業務的增長,這確實為我們的毛利率線帶來了一定的利多推動。

Keystone業務也是同樣的情況,持續以不錯的速度增長並積聚勢頭,同時也有一些順風因素。然後我在利潤率方面再做最後幾句評論。我們也以毛利為目標,因為這顯然決定了我們的盈利能力。因此,我們把毛利的同比增長也看作是一個需要持續確保改善的方面。

Operator

您的下一個問題來自Bank of America的Wamsi Mohan。

Wamsi MohanBofA證券公司,研究部門

George,你能談談你的——或者說你是如何看待大型交易管道的發展的嗎?你顯然在本季度看到了之前提到的強勁表現。但這種強勁是我們應該預期會持續的嗎?這在業績指引中是否已經考慮進去?我還有一個後續問題。

George Kurian首席執行長兼董事

我認為,在大型交易管道中,我們看到一些與基礎設施現代化相關的項目,可以說是將支出提前了。但管道中很大一部分是與人工智慧相關的贏單。這些都是我們曾參與的項目,其中一些在業務需求出現後加速推進。

讓我感到非常非常高興的是,尤其是在我們的AI業務中,我們能夠贏得的那些並不屬於傳統NetApp大型既有客戶帳戶的客戶數量非常可觀。因此,這讓我有信心:我們是在贏得客戶的業務優先事項,而這些優先事項即便在商品價格波動時也具有持久性。

Wamsi MohanBofA Securities,研究部門

好的。就提前採購而言,聽起來你們確實沒看到太多提前採購的跡象,季度業績的上行主要是由大額交易推動的。不過,當我們與經銷商交談時,似乎很多年度預算都在日歷年的上半年就被花掉了。

我們聽說客戶在搶著確保供應。所以我只是好奇,為什麼你們沒有看到客戶在價格上漲前試圖在上半年加快採購的這種行為呢?

或許可以說一下你們如何看待從現在起漲價的節奏。你們已經實施了一些漲價,但在今後你們如何考慮漲價的節奏?

George Kurian首席執行長兼董事

感謝你的提問,Wamsi。我當時的意思是,從Q4損益表表面來看,需求被提前拉動的影響很小。我們第四季度的營收表現與那些在我們發佈全年指引時向你們提到的大型交易有關。

我們看到決策速度有所加快,同時也知道許多客戶沒有靈活性無法那樣做。因此,我們的目標是確保能夠滿足客戶需求,平衡成本與供應可得性,並將交貨期保持在客戶的正常預期之內。

我們對業務的勢頭感到非常樂觀,我們將在今年內陸續向您介紹更多業務情況。我有信心的是,我們已經盡最大努力將提前拉單(pull-ins)的風險及其在整個財年產生的動態因素考慮在內,我們將在今後的計畫中就此提供更多資訊。

Operator

您的下一個問題來自Barclays的Tim Long。

Timothy Long Barclays Bank PLC,研究部門

謝謝。我有一個問題,如果可以的話還有一個後續問題。首先,能否先談談公共雲的收入?我記得你提到Spot增長18%,第一方儲存增長30%。

隨著我們進入明年而沒有 Spot,我只是好奇你是如何看待那裡的增長率可持續性?季度中的 Google 交易會對此產生影響嗎?

然後,作為進一步的跟進,關於 Keystone,聽起來增長情況再次非常好。你認為這只是想找到其他方式來應對更高的 NAND 定價嗎?還是說這比單純的定價或支付機制更持久?我很想聽聽你對這兩方面的看法。

George Kurian首席執行長兼董事

是的。感謝您的提問。在公共雲方面,我們持續看到對我們的雲端儲存服務——無論是第一方還是在市場上提供的——需求非常強勁。它們的同比增長為30%。鑑於它們相對於雲產品組合其他部分的增長速度,正如您所能想像的那樣,它們是整個雲業務的主導部分。

我們看到公司該部分業務持續保持勢頭,這應該會使雲業務在明年的增長速度超過前一年,而且毛利率非常強勁。對雲業務我們非常興奮。我們在這一年中進行了大量創新。

正如我在評論中所說,我們開始看到一些人工智慧使用場景也出現在雲端,客戶也開始在雲端使用我們的工具來應對這些人工智慧使用場景。就 Keystone 而言,我們看到市場正在普遍轉向像 Keystone 這樣的按消費計費的產品/服務。

部分原因是客戶曾經使用過 Public Cloud,並且現在對如何像在 Public Cloud 一樣營運自己的環境有了信心。也可能有一些客戶購買了 Keystone,因為他們認為在通膨時期這將是平衡成本與使用的更優方式。

但總體來說,儲存即服務業務的增長應該快於我們的傳統業務。

Wissam Jabre 執行副總裁兼首席財務官

Tim,為了澄清,我認為你關於公共雲的問題中有一部分涉及與 Google 的協議。我想說明,這份協議更多屬於混合雲範疇。因此,這當然與 George 剛才所作的那些評論無關。它有助於我們的混合雲業務,這也是在第四季度幫助我們取得成果的原因。

而且——就像任何混合雲協議業務一樣,這也將有助於我們今後的支援收入。

Operator

你的下一個問題來自JPMorgan的Samik Chatterjee。

Samik Chatterjee JPMorgan Chase & Co,研究部門

George,也許只是想回到你之前對Wamsi提問的回應,關於你看到一些客戶在加快決策,儘管其中一些人現在並不能真正改變這些決策。

你們在第一季度還有多出一周的影響,通常你們上半年的收入大約佔全年48%。你是否預計由於目前的這些動態,今年會和以往幾年有很大不同?

George Kurian首席執行長兼董事

正如我們所說,我們認為我們的業務存在廣泛且持久的需求,這是由客戶將用於人工智慧的資料基礎設施優先考慮所驅動的。你可以從我們第四季度的財報看到這一點,該季度的損益並未因任何提前確認(的訂單或收入)而受益。

我們在新財年開始時大致看到相同的需求模式,也就是上半年和下半年,像你說的,Samik,百分比大致相同,當然要對第一季度多出的一周作出調整。現在才是年初,我們對業務的勢頭非常有信心。我們也承認可能存在一定程度的需求被提前釋放,但需求是廣泛的,我們會在全年向你們持續提供更新。

Samik ChatterjeeJPMorgan Chase & Co,研究部門

明白。明白。然後也許幫我再想一下——抱歉,這是我的後續問題——你們與 Google 就 Hybrid Cloud 業務達成的協議。想瞭解一下這對你們會創造什麼樣的機會?是否針對特定的客戶行業?想要界定一下這一機會的規模會帶來什麼樣的結果。

George Kurian首席執行長兼董事

是的,Google Distributed Cloud 是 Google 將其先進技術堆疊引入到一個斷網或可能聯網的資料中心的地方。它可以用於受監管的行業,可以用於公共部門環境,也可以用於國家安全環境,而 NetApp 被 Google 選中,成為 Google Distributed Cloud 架構中資料基礎設施的重要組成部分。

所以這對 NetApp 有兩個好處。其一,當然,它使我們能夠擴大我們在主權和安全環境中的覆蓋範圍,而這些環境正逐步為 NetApp 擴大可定址市場(TAM)。

其次,這使我們能夠為這些客戶在本地、本地部署和公共雲以及安全雲之間建構真正安全且差異化的混合基礎設施。這是我們與 Google Distributed Cloud 合作多年項目的擴展。自2024年以來,我們一直在與他們在各種不同的機會上合作,通過與 Google Distributed Cloud 的這種合作,我們與他們的業務關係大幅擴展。

Operator

您的下一個問題來自Fox Advisors的Steven Fox。

Steven Fox Fox Advisors 有限責任公司

我有幾個問題,我覺得它們是相關的。一個是我想瞭解在公司層面的全年利潤率指引中,我們如何看待更高NAND價格的組合效應?顯然這可能有利有弊,我們是從產品與Public Cloud還是與Keystone之間的結構性權衡來看的?

關於這一點,你能否向我們說明本季度及未來的收入增長,有多少僅來自於平均銷售價格(ASPs)上升以及將較高的NAND價格傳導所致?

Wissam Jabre 執行副總裁兼首席財務官

所以,對這個問題第一部分的簡短回答是,NAND 價格會反映在產品毛利率上。那基本上是主要影響所在。其他毛利相關項目不應受到太大影響。我的意思是 Keystone 有一點影響,但鑑於那部分是隨時間確認的,影響不應那麼大。

至於問題的第二部分,顯然我們已經討論過提高價格以抵消零部件成本的上漲。我們的目標是保護公司業務的盈利能力,如果需要,我們會繼續這樣做。除了這些定性的評論外,我不太願意對其進行量化,因為現在年初還太早。讓我們等到看到第一季度的發展,再在接下來的幾個季度中討論這個問題。

George Kurian 首席執行長兼董事

是的,我補充一點,歷史上客戶以美元計的預算基本穩定,且由於價格上漲,需求彈性很小。我想,當然,正如Wissam提到的,我們目前處於一個特殊的局面,很難確切地告訴你們。因此,我們會在今年逐步提供更新。

Operator

你的下一個問題來自Wells Fargo的Aaron Rakers。

Jacob Wilhelm Wells Fargo Securities, LLC,研究部門

我是Jake,替Aaron出席。祝賀你們取得了出色的季度。想請問能否就你們在AFX和AI資料引擎上看到的早期反饋提供一些說明,以及它們在未來何時會成為更大的收入貢獻者?

George Kurian 首席執行長兼董事

我們對AFX的進展以及AI資料引擎的早期反饋感到滿意。AFX已經在其目標客戶——金融服務領域的避險基金和生命科學——與Neo cloud取得了良好成果,我們看到越來越多的客戶開始對其進行資格認證。這需要時間。這是一個新的架構。我們一直認為這會需要時間,但它正在實現我們為其建立的目的。

關於 AIDE,我們已經把它帶給某些客戶,並且我們收到了關於其價值和所帶來好處的良好反饋,尤其是我們龐大的已安裝客戶群中,有許多客戶在 NetApp 上擁有大量非結構化資料,想要為人工智慧項目整理這些資料,AIDE 在這方面對他們幫助很大。這些反饋來自我們的客戶。

Jacob WilhelmWells Fargo Securities, LLC,研究部門

很好。然後作為一個後續問題,我想問一下關於全快閃記憶體的增長勢頭,確實非常非常令人印象深刻。能否進一步說明,這些增長有多少來自價格,多少來自容量和出貨量的增長?再看已安裝基數,現在處於什麼水平?未來還有多少轉換空間?

George Kurian 首席執行長兼董事

從已安裝基數的角度來看,正如我們所說,它又增加了1個百分點,達到已安裝基數的48%。關於本季度的表現,關鍵在於為大量優先客戶的使用場景提供了差異化的解決方案。我們在本季度提高了價格,但尚未看到這在客戶或我們本季度記錄的交易中有實質性的反映。這需要一些時間才能傳導。過去大約需要三個季度。我們已經收緊了與客戶的協議,因此你應該會在接下來的一個到兩個季度內看到這在體系中逐步體現出來。

Operator

下一位提問來自Citigroup的Asiya Merchant。

Michael Cadiz花旗集團研究部

我是Citi的Mike Cadiz,代表Asiya Merchant。我有一個問題:展望2027財年,我們目前會如何考慮戰略性併購,以及在新財年如何利用併購來推動增長和創新?

George Kurian首席執行長兼董事

感謝您的提問。我們持續關注併購機會,並會判斷這是否是資本的合適用途。我們對自身的資產組合感到滿意,但在今年的這個時間點,我們既不把任何選項明確納入,也不將任何選項排除在外。

Operator

您的下一個問題來自TD Cowen的Krish Sankar。

Sreekrishnan SankarnarayananTD Cowen,研究部門

我有兩個問題。George,你剛才提到一個大型的 Neo cloud 贏單。我有點好奇,你們在那筆贏單中是唯一供應商嗎?你如何看待這個機會?因為我並不認為 Neo cloud 會大量消耗艾字節等級的儲存。所以如果能就此多做些說明會很有幫助。然後我還有一個後續問題。

George Kurian 首席執行長兼董事

我不想評論他們的環境。這是一家大型的、也就是 U.S. Neo cloud 的前五名之一,他們希望擴展其產品,特別是為企業級 AI 的高性能用例提供支援,我們很幸運被選為實現這一目標的平台。

在與 Neo clouds 交流時,由於他們開始拓寬面向企業的用例和產品/服務,我們在為超大規模建構解決方案方面的經驗正為我們帶來優勢。

Sreekrishnan SankarnarayananTD Cowen,研究部門

明白了。明白了,非常有幫助。然後我有一個問題想請 George 或 Wissam 回答。當我查看你們的產品收入時,是否有辦法將其中的產品收入按比例拆分出來,看看有多少百分比實際上與 Gen AI 有關?

Wissam Jabre 執行副總裁兼首席財務官

是的。我的意思是,Krish,我們不會把資料細分到那個層面。我們知道顯然我們提到的活動和贏單數量會為我們帶來收入,但我們不會把它們細分得那麼詳細。我還想說的是,正如你可能注意到的,在我們披露贏單數量的幾個季度裡,這些贏單數量一直在增加。所以你可以認為它正成為我們收入中越來越大的一部分,但我們並不會把它細分到那個程度。

Operator

您的下一個問題來自 Oppenheimer 的 Param Singh。

Paramveer Singh Oppenheimer & Co. Inc.,研究部門

我有幾個問題。首先,我想瞭解 AIDE 帶來的增量收入機會。你認為這會幫助你在傳統市場中爭取市場份額嗎?還是說這只是一個可以銷售並擴展以應對更多人工智慧工作負載的附加模組?你如何看待這一點?另外,你如何考慮量化它——例如以收入百分比等方式來實現貨幣化?

George Kurian 首席執行長兼董事

有兩個用例。謝謝你的提問。有兩個用例。正如你所說,其中一個針對我們已安裝的客戶群,它為我們打造了一個非常穩固的競爭護城河,使我們能夠為他們現有的基礎設施提供巨大的價值。

我們可以選擇把它作為獨立的軟體訂閱來變現,或者作為更廣泛、更完整的解決方案(包括儲存)的一部分來變現。關於那些全新的環境,正如我所說,我對一個事實感到特別高興:我們在人工智慧方面取得的很大一部分勝利來自於那些我們並非其既有資料基礎設施提供商的客戶。

在那裡,我們可以將 AIDE 與我們的儲存結合起來,使他們能夠建構一個非常好的資料湖或資料準備環境,而且在剛過去的這個季度我們看到這一點已有了勢頭。

Paramveer SinghOppenheimer & Co. Inc.,研究部

在第二個方面,George,你如何考慮為此對你的產品定價?我的意思是——ASP會提高10%、15%嗎?還是與您運行的工作負載類型有關?你打算如何將其變現?

George Kurian首席執行長兼董事

這實際上取決於資料的體量、資料的類型以及我們所提供的服務。大體上,它與基礎設施、資料集的規模以及我們為客戶提供的、與他們通過 AIDE 使用的資料用例類型相關的價值掛鉤。

Operator

你的下一個問題來自 Goldman Sachs 的 Katherine Murphy。

Katherine Murphy 高盛集團研究部

你提到過為了抓住你所強調的這一人工智慧機遇而投資更多銷售資源。你能否分享一些關於 NetApp 的市場推廣戰略在追求更多 Neo 雲和主權機會、同時覆蓋其基礎企業客戶群時是如何演變的內容?

George Kurian 首席執行長兼董事

是的。我們已經組建了一支專業團隊來開拓 AI 機遇,既包括專注於像 Neo 和主權雲這樣的全新細分市場的機會,也包括幫助我們的一線團隊在企業中推動 AI 落地並贏得項目。

我們還擴大了帳戶覆蓋,因為我們對爭取市場份額的機會很有信心。因此,我們在直接管理的覆蓋資源中增加了更多帳戶。這表明我們的信心。我們在今年的過程中看到業務勢頭在積聚,對明年的前景感覺非常強勁。

Operator

您的下一個問題來自 Raymond James 的 Simon Leopold。

Simon Leopold Raymond James & Associates, Inc., 研究部門

我想我是在看第一季度指引的中點以及整個財年的中點。我認為這意味著全年環比增長相對較小。我明白多出的一周會帶來一些複雜性。

但看起來你似乎在暗示這一年可能會呈現出低於季節性規律的走勢。你能幫我理解一下你的想法嗎?

Wissam Jabre 執行副總裁兼首席財務官

是的,讓我來說明一下。當你看一年中的上半年與下半年時,正如George所說,我們預計會出現季節性模式——在調整掉第一季度的額外一周(約6500萬美元)之後,上下半年的季節性大致相同。你自己算一算,結果會差不多。所以這只是其中一部分原因。

然後,當你查看第一季度指引的中點,再查看全年指引的中點,並分析第二季度到第四季度時,你會發現在截至財政年度 2026 的同一時間段內,仍然是中個位數百分比的增長。

Simon Leopold Raymond James & Associates, Inc.,研究部門

很好。作為我的後續問題,我們顯然理解記憶體方面的問題——NAND、硬碟和DRAM。我想瞭解您在其他供應鏈限制方面觀察到或經歷了什麼,以及您如何看待這些風險相對於記憶體問題的嚴重性?

George Kurian 首席執行長兼董事

是的。聽著,我覺得我們在幾乎每一種矽產品線的每個元件上都與多個供應商合作。我們清楚生態系統的其他部分可能會有制約因素。我想這也是我們提供廣泛產品組合的原因之一。我想客戶向我們反映的其中一件事是關於硬碟驅動器 (HDDs) 的。

我們一直認為硬碟驅動器是客戶整體產品線的重要組成部分,我們為此有一套很強的解決方案。就目前而言,鑑於我們處在今年的這個階段,我只想說兩點。第一,聽著,我們對業務的勢頭感到非常滿意。現在還只是年初。

我們會在今年的處理程序中向你們進一步說明事態的發展。其次,目前我們相信能夠獲得足夠的供應來滿足我們對本年度的預期。

Operator

您的下一個問題來自 Loop Capital 的 Ananda Baruah。

Ananda Baruah Loop Capital Markets LLC,研究部門

非常感謝這個問題。我想我就把兩個問題合併成一個,簡單快速地問一下。你們提到預計明年雲(不含 Spot)的收入增長將加速。從長期來看,正常化的增長率可能會是多少?還是我們應該預期在可預見的未來增長率會持續加速?

另外,你能不能再提醒我們一下——如何理解支撐毛利率擴張的那些機制?聽起來似乎有一些產品組合因素在起作用,但毛利率已經持續上升有一段時間了。所以如果除了產品組合之外還有其他因素,知道這些也會很有幫助。

George Kurian首席執行長兼董事

聽著,也許我就大致說一下,好嗎?我們不會提供具體的指導數字之類。我認為我們看到的是我們的1P和市場雲端儲存服務持續強勁。這些服務的增長一直穩定高於整體雲端儲存/雲業務的增長,並且現在在雲業務中所佔的比重比一年前大得多。

因此,我們對雲業務組合在未來一年的演變看法基本上是,如果把 Spot 從與去年的對比中剔除,我們看到的趨勢就在未來一年持續。但因為雲端儲存在組合中佔比更大,你可以自己算算這對整體雲端儲存——雲業務會有什麼影響。

Wissam Jabre 執行副總裁兼首席財務官

是的。關於利潤率的問題,公共雲業務的目標利潤率是80%到85%,我們一直在該範圍的較高端運行。因此,隨著該業務繼續比公司其他業務增長得更快,它確實為我們的利潤率帶來了一定的有利推動。

Operator

我們還有時間回答最後一個問題,這個問題來自 Northland Capital Markets 的 Nehal Chokshi。

Nehal Chokshi 北land Capital Markets,研究部門

恭喜你們實現了在這裡提到的執行和加速。聽起來這在很大程度上來自與AI相關的需求。你們是用成交筆數來給出這些指標,但我們仍然不太清楚這佔預訂量或收入的百分比是多少。你能在這方面幫我們說明一下嗎?

Wissam Jabre 執行副總裁兼首席財務官

是的。感謝你的提問,Nehal。我們不會把它單獨列出。正如我之前提到的,在前一個問題中,我們只討論——我們量化的是機會數量或活動量,也就是說,在本地部署業務中的成交數量,但我們不會把人工智慧的簽單量或收入單獨列出。

Nehal Chokshi Northland Capital Markets,研究部門

聽起來在剛過去的這個季度,每筆交易的收入顯著提高,因為似乎有一些大型交易已經達成,這些交易屬於AI類別,並且包含在那500之內,是這樣嗎?

Wissam Jabre 執行副總裁兼首席財務官

是的。看,這個尺寸範圍很廣。我不想去冒任何可能不正確的猜測,所以我就說到這裡。

Kris Newton公司通訊與投資者關係副總裁

好吧。謝謝你,Nehal。我把話交給George做一些結束髮言。

George Kurian首席執行長兼董事

謝謝你,Kris。2026財年對 NetApp 來說是創紀錄的一年。這反映了出色的執行力以及對 AI 和雲解決方案日益增長的需求。我們的 Hybrid Cloud 智能資料基礎設施平台處於客戶資料驅動轉型的核心位置,為 AI 提供安全、即時的零複製資料啟動。

我們的廣泛產品組合使我們能夠為客戶提供成本與性能之間的恰當平衡,在動態市場中增強了我們的韌性。持續的創新和戰略夥伴關係正在擴大我們的機會,推動可持續增長和強勁的財務業績;而紀律性的資本配置使我們能夠投資於未來並回報股東價值。

展望2027財年,我們對我們的策略以及在人工智慧與雲領域實現持續增長並保持領導地位的能力充滿信心。謝謝。

Operator

各位女士、先生們,本次電話會議現已結束。感謝大家的參與,您現在可以斷開連接。 (invest wallstreet)