報告由貝恩公司(Bain & Company)於2026年6月1日發佈,完整題為 《Your AI Budget Is Growing. Your Returns Aren't. Here's Why.》。該調查覆蓋了全球951家年營收超過1億美元的大型企業,橫跨零售、科技、先進製造、醫療保健、消費品、能源、金融服務、電信/媒體/娛樂及保險九大行業。

以下是該報告的核心發現深度剖析:

一、三大核心發現:降本承諾的普遍落空

發現一:近四成企業降本不足10%,"技術跑通了,價值沒到來"

報告最直觀的衝擊性資料是降本效果的全面不及預期。在能夠量化AI成本節約效果的企業中,實際成本降幅在10%及以下的佔比高達40%,構成了最大的單一群體;而最初設定這一區間目標的企業僅佔25%。

更值得注意的是,原本有37%的企業目標設定在11%至20%的降本區間,最終真正實現這一目標的只有31%。換言之,大多數企業的高管原本期待更顯著的降本成效,現實卻未能兌現。正如貝恩的原話:"技術跑通了,價值沒到來。"——AI模型能夠運行,但財務回報的兌現遠未跟上。

發現二:"循環賭注":用未到帳的收益為新投資背書

這是一個隱藏在帳簿中的結構性風險。當被問及如何為新一輪生成式AI和智能體AI投資籌措資金時,44%的企業——佔比最大的群體——回答是:來自上一輪自動化項目尚未實現的節約。

貝恩對此的定性極為犀利,稱其為"一個存在結構性漏洞的循環賭注"(a circular bet with a structural leak)。具體邏輯是:

上一輪AI投資未能兌現節約承諾→可供實際呼叫的資金池遠小於帳面預期→但新一輪投資仍按照預測(而非真實)規模來編制商業論證

這意味著企業在用"紙面節約"滾動支援更大的投資承諾,形成了一種自我循環但基礎不牢的"擊鼓傳花"式財務邏輯。一旦市場開始嚴格測算真實ROI,部分企業的估值邏輯將面臨嚴峻拷問。

發現三:資料基建是最大的結構性瓶頸

貝恩發現,阻礙AI降本兌現的首要原因並非預算不足或戰略不清,而是一個更基礎、更棘手的問題:企業無法穩定、可靠地獲取自己的資料。

貝恩在報告中直言:"儘管全球在資料現代化方面的投入已歷經十年、累計達數千億美元,AI項目表現欠佳的首要原因,仍然是企業無法可靠地訪問自身資料。"

更反直覺的發現是:那些已經達成節約目標的企業,在資料結構和可及性方面遭遇障礙的比例,反而高於那些未達標的企業。這一現象恰恰印證了"資料問題"的普遍性——越是試圖規模化、深度應用AI的企業,越早暴露資料基建的短板;而那些停留在淺層試水的企業,反而未必會觸碰到真正的資料瓶頸。

兩者的關鍵區別在於應對方式:成功企業將資料治理和流程重構視為"CEO層面的戰略問題"而非單純的IT任務;它們雖然遇到障礙,但積極採取行動而非被動等待。

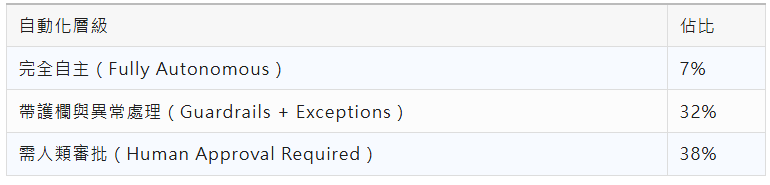

二、"人類夾在中間"的現實:自動化的真相

AI自主代理(Autonomous Agents)被視為自動化最終形態的代表,備受資本市場追捧。然而貝恩調查中展示的資料卻描繪了一幅更克制、更審慎的現實圖景:

這意味著,超過七成企業的AI代理目前在執行關鍵決策時仍需人類介入,要麼需要審批前置,要麼在處理不確定性環節時由人類接手。絕大多數投資案例假設的是"完全自動化"的經濟模型,實際運行的卻是"人機混合"的操作現實——這直接導致了投資回報預期的根本偏差。

更關鍵的是,在未達標企業中,僅有38%達到了"帶護欄"及以上層級的自動化水平,而在達標企業中這一比例為50%。

三、破局者的行動路徑:從"AI項目"到"AI成熟度"

報告同時揭示了一組意義深遠的積極訊號:一個相當有份量的領先企業群體(Growing Winner)正在打破這種規律。他們實現了預期的節約目標,以真實回報滾動支援新一輪投資,並以更高置信度部署自主代理。

這些成功者的方法論可以歸納為以下幾個層面:

1. 從"Pilot試驗"走向規模化整合。 超過90%的商業高管已經在其組織中至少規模化部署了一個AI應用場景。那些成功超越試點、將AI深度整合到核心流程和企業介面的企業,正在獲取最顯著的價值回報。

2. 增長領跑者部署更多用例。 營收增長領先的企業平均部署4.5個AI用例,而落後者平均僅有3.3個;領先者單位用例實現的成本效率幾乎是落後者的兩倍。

3. 以真實業務痛點(而非技術能力)為導向選擇應用場景。 不同行業的AI高價值切入點各不相同——從知識管理助理、銷售材料定製工具,到基於資料的購買意圖識別與合同最佳化等。

四、核心啟示與戰略建議

貝恩這份報告的價值,不僅僅在於揭示了一組"令人不安"的資料,更在於它切實診斷了企業AI部署的深層難題:

啟示一:AI投資回收期比預期更長,CFO們必須重新評估回報模型

當超過40%的大型企業實現的實際成本節約仍停留在個位數水平時,過度激進的AI支出預測將帶來嚴重的現金流壓力。融資決策建立在"預測值而非實際值"上的風險不可忽視。 貝恩指出90%節約未達標的企業依然在繼續擴大AI預算,這一現象對AI概念股的高估值邏輯構成了潛在挑戰。

啟示二:"資料=戰略資產"不再是一句口號,而是AI落地能力的真正分水嶺

在貝恩的調查中,資料訪問與整合能力位列AI進展的頭號障礙-5。成功企業的顯著特徵不在於它們沒有遇到資料問題,而在於它們將資料治理、平台整合與流程再設計提升到了"一把手工程"的高度。企業若尚未建立可靠的資料現代化基石,再高級的AI模型也無法發揮預期作用。

啟示三:領先者的優勢正在加速積累,AI成熟度決定投資回報

資料表明,AI領先企業與追趕者之間的差距不是在縮小,而是在擴大。AI成熟度的每一個等級提升都與更強勁的財務表現和更精準的投資決策高度相關。CFO調研結果進一步佐證了這一關聯:組織機構往往在早期階段看不到可量化的回報,只有在能力提升和全面整合後,價值才會顯現。

展望和結論

貝恩這份報告既是一份有力的市場警醒,也是一張路徑清晰的進階路線圖。企業當前面臨的核心挑戰,並非AI技術本身能否工作,而是如何使AI真正創造商業價值。未來一兩年內,能夠務實面對資料挑戰、重建投資論證結構、並將AI從技術沙盒真正嵌入核心業務系統的企業,才有望成為這場AI變革的真正贏家。而那些沉迷於預測數字、用"未來節約"繼續擴大賭注的企業,則可能陷入"已投入巨額資金卻價值寥寥"的困境——這,正是貝恩報告最核心的警示所在。 (invest wallstreet)