關注科技領域的朋友們可能都聽說過台積電。尤其這幾年國際環境緊張的時候,它一直是一個焦點公司。

大部分人都知道它是造晶片的工廠,但是具體是怎麼回事呢?我們今天先說一下半導體行業和台積電的故事,然後看看台積電的財務和經營資料,再看看競爭與風險,最後當然還要聊聊估值。

一、行業與背景:台積電重塑半導體產業鏈

晶片製造是人類最複雜的工業流程之一。一顆指甲蓋大小的晶片,需要經過數千道工序,用到上百種材料,在比頭髮絲還細幾萬倍的尺度上“雕刻”出數百億個電晶體。

最早的時候(1980年代以前),生產晶片的公司要自己負責從頭到尾的端到端設計製造交付。被稱為是 IDM 模式(Integrated Device Manufacturer,垂直整合製造),到目前這種模式還有公司在用,比如英特爾、三星這樣的公司採用的流程,從設計到製造全部自己做。

在1980年代末,行業發生了結構性的變化,發展到今天,晶片行業可以根據產業鏈結構分為三個階段:

1. 晶片設計(Fabless):設計公司負責畫出晶片的“藍圖”,比如蘋果設計 A 系列晶片、輝達設計 GPU、高通設計驍龍處理器。這些公司專注設計,自己不建工廠。

2. 晶圓製造(Foundry):代工廠按照設計公司的藍圖,在晶圓(矽片)上製造出晶片。這是整個產業鏈中技術門檻最高、資本投入最大的環節。台積電就是這個環節的絕對龍頭。

3. 封裝測試(OSAT):把製造好的晶片封裝成最終產品,並進行測試。

這種“設計-製造-封裝”的專業分工模式叫做 Fabless + Foundry + OSAT 模式。

這樣專業分工模式的優勢在於:設計公司不用投資幾百億美元建廠,可以專注創新;代工廠可以同時服務幾百個客戶,規模效應顯著。這個模式改變了半導體產業格局,而開創這個模式的是台積電創始人張忠謀。

張忠謀56歲創立台積電,成為改變世界的“晶片教父”

從寧波少年到 MIT 高材生

張忠謀1931年出生於浙江寧波的書香世家。童年經歷了抗戰動盪,先後在香港、重慶避難,這段經歷培養了他堅韌的性格。1949年,18歲的張忠謀赴美求學,進入麻省理工學院(MIT)攻讀機械工程,後在史丹佛大學獲得碩士學位。

在德州儀器的25年:從工程師到集團副總裁

1958年,27歲的張忠謀加入德州儀器(Texas Instruments, TI),成為該公司第一位華裔員工,與積體電路發明人傑克·基爾比同時進入。

在 TI 的25年,張忠謀展現了驚人的工作狂精神和商業天賦。他曾回憶:“我年輕時根本沒聽過‘工作生活平衡’這個詞。”憑藉這種拚勁和對技術、管理的深刻理解,他僅用14年就從普通工程師升至集團副總裁,成為 TI 的三號人物。

在 TI 期間,張忠謀不僅積累了深厚的半導體技術經驗,更重要的是學會了如何經營一家大公司。他說:“我在德州儀器工作25年,已經做到獨上高樓,望盡天涯路。後來到台灣,還要我辦一個半導體公司,我就覺得沒有路啊,已經望盡了嘛,只好辟一條新路,也就是商業模式創新了。”

56歲創業:開創純代工模式

1987年,56歲的張忠謀帶著2.2億美元啟動資金回到台灣,準備做一件在當時看來相當冒險的事情:建立一家純粹的晶片代工廠。這個年紀創業在科技圈極為罕見——比爾·蓋茲19歲創立微軟,賈伯斯21歲創立蘋果,貝佐斯30歲創立亞馬遜,黃仁勳30歲創立輝達。

但張忠謀坦言:“我不可能更早做到這一點。”中年創業的優勢在於:頑強的工作企圖心和對商業模式的深刻理解。

當時的半導體行業幾乎全是 IDM 模式:英特爾、德州儀器、摩托羅拉這些巨頭都是從設計到生產一條龍。

張忠謀的思路完全相反:台積電只負責生產環節,專門幫那些沒有工廠的設計公司把圖紙變成真正的晶片。我只做代工,絕不做自有品牌晶片。這樣蘋果、輝達、AMD 這些客戶就完全不用擔心你會變成競爭對手。信任一旦建立,客戶粘性就極強。

這就是“純代工(Pure-Play Foundry)“模式的核心:台積電承諾永遠不做自有品牌晶片,不和任何客戶搶生意。這個簡單的承諾解決了一個關鍵問題——信任。設計公司可以放心地把最核心的技術交給台積電,不用擔心被抄襲或競爭。

當時張忠謀找到英特爾談合作,但被拒絕了。英特爾覺得這個模式沒前途。但張忠謀看到了機會:這些大公司雖然設計能力強,但製造效率和成本控制未必是最優的。台積電可以通過專業化分工,在製造環節做到更低成本、更高品質。

從“邊角料”到全球霸主

創業初期極其艱難。1980-1990年代,台積電技術落後2-3代,只能接英特爾、TI 這些巨頭不想做的小訂單——他們產能過剩時才外包,訂單不穩定,利潤微薄。

但張忠謀憑藉在 TI 積累的經驗,死磕產量和良率,一點點建立起口碑。真正的轉機出現在1990年代中期。那時候冒出了一批晶片設計公司,比如輝達、高通,他們有技術、有想法,但沒錢建廠。台積電的代工模式正好解決了他們的痛點——不用投幾十億美元建產線,只要把設計圖交給台積電就能拿到晶片。

這個模式徹底改變了遊戲規則。今天那些科技巨頭——輝達(市值4兆美元)、博通(1.8兆美元)、AMD(5500億美元)——當初都是靠台積電的代工模式才活下來並壯大的。

張忠謀的目標從來都很明確:不是做行業前三,而是做到絕對第一。他從不把英特爾當對手,而是要建立自己的標準。

38年過去,台積電已經成為全球半導體產業的心臟。市值超過2兆美元,服務465個客戶,生產超過12,000種不同的晶片,控制著全球晶圓代工市場70%的份額。純代工模式不僅重塑了半導體產業鏈,也成就了台積電今天的霸主地位。

全球晶圓代工市場,台積電佔了64.9%-70%的份額,三星有9.3%,中芯國際5.3%。這種市場地位已經接近壟斷。

更關鍵的是客戶名單的含金量。蘋果、輝達、AMD、博通、高通、聯發科、Google、亞馬遜、Meta、微軟——這些公司彼此是競爭對手,但都把最核心的晶片設計交給同一家工廠。這種信任關係在產業裡極為罕見,也是台積電最深的護城河之一。

晶片行業正在發生的新重構:Foundry 2.0

這種由台積電引領出來的產業格局是當前的現狀,是 Fabless(設計)+ Foundry(製造)+ OSAT(封裝測試)的專業分工模式。台積電作為 Foundry,原本只負責晶圓製造,封裝測試由日月光、Amkor 等 OSAT 廠商完成。

但 AI 時代改變了這個格局。先進封裝技術——特別是 CoWoS(Chip on Wafer on Substrate)——已經成為 AI 晶片性能的關鍵瓶頸。CoWoS 將邏輯晶片和 HBM 高頻寬儲存封裝在一起,輝達的 H100/H200/Blackwell、AMD MI300系列幾乎全部依賴這項技術。傳統 OSAT 廠商的技術和產能無法滿足需求,台積電必須自己做。

這就是“Foundry 2.0”:台積電將業務邊界從前道製造延伸到後道先進封裝,形成“晶圓製造+先進封裝”的一體化服務能力。

二、台積電的傲人業績:淨利潤546億美金,淨利率50%+

2026年 Q1:所有指標都創新高

核心資料:

- 營收1,134億新台幣(約359億美元),同比+35.1%,環比+8.4%

- 淨利潤5,725億新台幣(約181億美元),同比+58.3%,環比+13.2%

- 毛利率66.2%,超出管理層指引(63-65%),創歷史新高

- 淨利率50.5%,超過茅台

要知道,製造業能做到40%毛利率就很厲害了,台積電直接幹到66%。按照一般的商業邏輯,這說明公司掌握了定價權。而對於台積電來說還有另外一個原因,就是下游也賺錢了。

重資產製造業有一條隱形的天花板。全球大型重資產製造企業的淨利率幾乎全部在5-15%之間。因為重資產=持續大額折舊+裝置維護+產線擴張,這三項成本不會因為品牌好就消失。豐田淨利率9.9%,奔馳7.0%,寶馬5.4%,富士康2.23%——台積電的50.5%完全是另一個維度。

它的重資產投入越來越大,但利潤率反而越拉越高。2024年資本開支約298億美元,2025年約400億美元,2026年指引預計520-560億美元,兩年時間資本開支接近翻倍。但看同期的利潤率,竟然也在上升,從2024年的40.5%連年穩定上升,2026年 Q1最新資料是50.5%。

資本開支翻倍、折舊加重,但台積電的利潤率反而創新高。

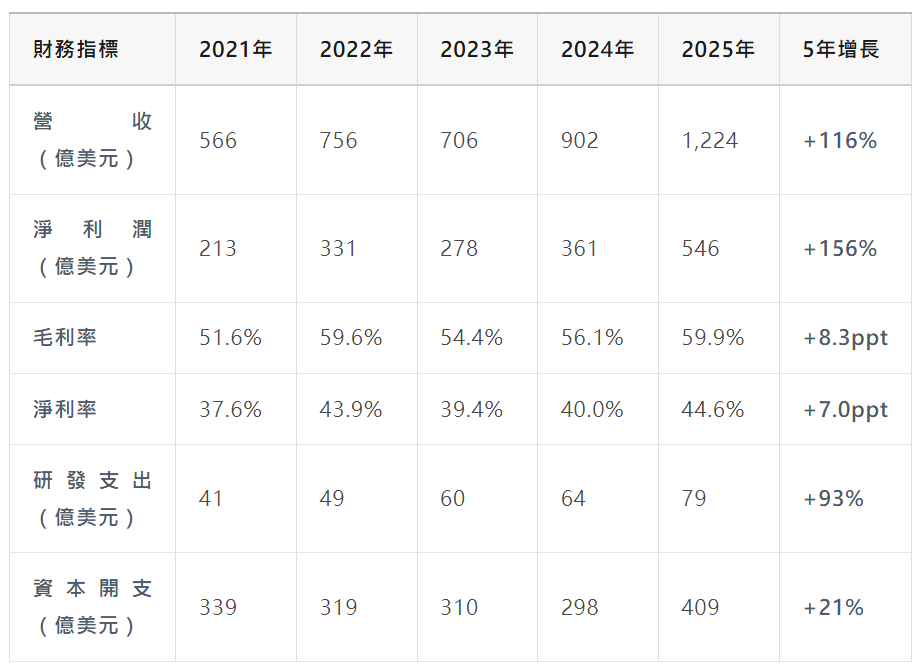

五年財務指標演進:盈利能力質變

從以上資料,我們能看到以下規律:

- 營收增速超過淨利潤增速的反轉: 2021-2025年營收增長116%,淨利潤增長156%,說明盈利能力在加速提升,不是簡單的規模擴張

- 毛利率持續最佳化:從51.6%提升到59.9%,增加了8.3個百分點。2026 Q1更是突破66%,說明先進製程佔比提升+AI 溢價的戰略轉型效果顯著

- 淨利率超越茅台: 44.6%的淨利率已經超過茅台(約43%),一個製造業公司做到這個水平,說明台積電已經不是普通的周期股,而是掌握了定價權的“類消費品”企業

- 研發投入持續加碼: 5年增長93%,研發支出佔營收比例穩定在6.5-8.5%,確保技術領先優勢

- 資本開支周期性波動:資本開支是建構固定資產、無形資產或其他長期開支而支付的資金。2021-2024年資本開支下降(產能消化期),2025年重新加速至409億美元,2026年將達到520-560億美元創歷史新高,為2nm 和 CoWoS 擴產做準備

為什麼毛利率與淨利率越來越高?

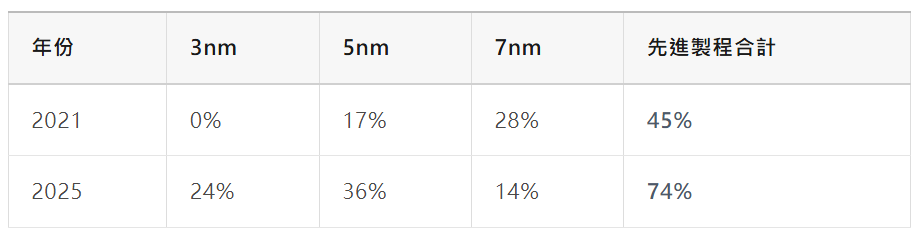

1. 先進製程佔比越來越高。7nm 及以下的先進製程佔營收74%,其中3nm 佔28%,5nm 佔36%。這些高端製程毛利率極高,而且良率持續最佳化,成本不斷下降。

先進製程佔比5年演進:

先進製程佔比從45%提升到74%,這29個百分點的提升直接推動了毛利率從51.6%躍升至59.9%。

2. 規模效應。營收從2021年的566億美元增至2025年的1,224億美元(5年增長116%),這麼大的規模把固定成本攤得很薄。加上台積電在能源管理、裝置利用率上持續最佳化,營運效率越來越高。

3. AI 溢價。高性能計算(HPC)和 AI 應用佔營收61%,遠超手機的29%。AI 晶片對先進製程和封裝的需求極其剛性,客戶願意付更高的價格。

2026年展望:增長還在加速

管理層給的指引很激進:2026年營收增長超過30%,將突破1,600億美元,超出市場預期(25-28%)。

資本開支520-560億美元,創歷史新高,70-80%投向2nm、3nm 和 CoWoS 產能。這麼大手筆投資,我不否認可能會有一定的風險,但至少說明管理層對長期需求很有信心。

三、業務結構:AI 徹底改變了遊戲規則

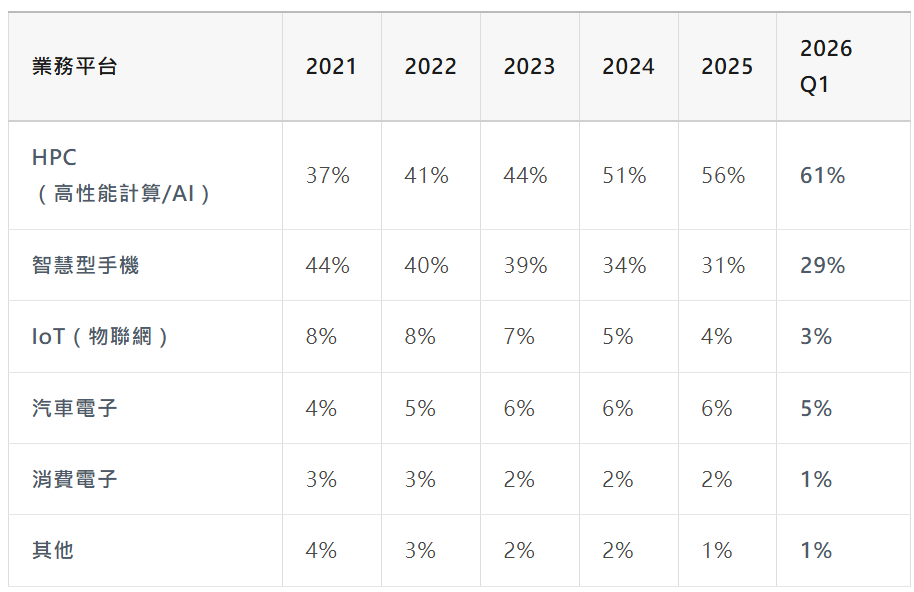

1、業務平台營收佔比:五年來HPC(高性能計算)成長為絕對主流

營收佔比變化(%):

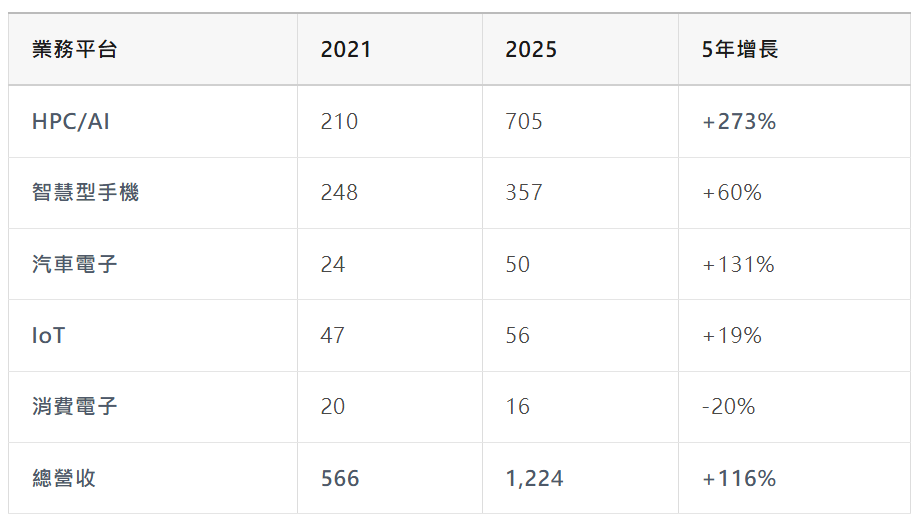

但是佔比下降的幾個業務,除了最小的消費電子外,絕對值都是增長的。

絕對金額變化(億美元):

資料來源:台積電2021-2025年 Form 20-F 年報及2026 Q1說明會

三個關鍵變化:

1. HPC/AI 從配角變主角:

- 佔比飆升:2021年佔比37%,到2026 Q1已經飆升到61%,五年翻了近一倍

- 絕對金額暴增:從2021年的210億美元增至2025年的705億美元,5年增長273%(接近3倍)

- 增長驅動:ChatGPT 引爆的 AI 浪潮——輝達 H100/H200/B200系列 GPU、雲廠商(Google、亞馬遜、微軟、Meta)定製 AI 晶片、CoWoS 先進封裝產能成為全球瓶頸

2. 手機業務相對持續萎縮:

- 佔比下降:從2021年的44%(第一大業務)跌到2026年的29%

- 絕對金額仍在增長:從2021年的248億美元增至2025年的357億美元,5年增長60%

- 關鍵洞察:不是手機晶片需求崩了,而是 AI 晶片增速遠超手機(273% vs 60%),把手機業務的佔比稀釋了。蘋果、高通的訂單金額還在增長,只是手機市場進入成熟期

3. IoT 和消費電子邊緣化:

- IoT:佔比從8%跌至4%,絕對金額從47億美元增至56億美元(僅增長19%),增長緩慢且多為成熟製程(28nm/40nm)

- 消費電子:佔比從3%跌至1%,絕對金額從20億美元降至16億美元(負增長20%),台積電主動放棄低利潤訂單,整個行業來看這部分業務被中芯國際等其他技術不如台積電的“競爭對手”拿去了。

- 戰略原因:這些業務主要使用成熟製程,毛利率低,台積電先進製程產能供不應求,戰略性將產能傾斜給高利潤的 AI/HPC 業務

4. 汽車電子穩健增長:

- 佔比穩定:一直穩定在5-6%

- 絕對金額強勁:從2021年的24億美元增至2025年的50億美元,5年增長131%

- 增長驅動:自動駕駛(ADAS)晶片需求、電動車滲透率提升、車規級先進製程(N3A/N5A)開始放量

- 戰略地位:雖然佔比不高,但是長期增長賽道,毛利率高,客戶願意付溢價

這個結構變化說明什麼?台積電已經完成了從“消費電子供應商”到“AI 基礎設施提供商”的轉型。HPC/AI 業務不僅佔比最高,而且毛利率最高(先進製程+CoWoS 封裝),是利潤的絕對主力。

2、AI驅動的增長還會持續

1)、HPC/AI 成為第一大業務,買水人的角色確定性最高

2026年 Q1,HPC 佔營收61%,首次超過60%。手機只剩29%,汽車5%,物聯網3%。台積電已經從“消費電子供應商”變成了“AI 基礎設施提供商”。

輝達的 H200、B200,博通給Google、Meta 做的定製晶片,亞馬遜的 Trainium,OpenAI 的定製加速器,幾乎全部依賴台積電。這些 AI 晶片的需求增長相對確定,不像手機那樣受消費周期影響明顯。

AI 產業鏈上無論誰勝誰敗,台積電作為賣水人都會收益。輝達佔主導,台積電賺輝達的錢;雲廠商自研晶片挑戰輝達,台積電照樣賺雲廠商的錢。這種“賣水人”的位置,讓台積電在 AI 浪潮中擁有極高的確定性。

2)、先進製程:3nm 爆發,2nm 開始放量

先進製程(7nm 及以下)佔營收74%,其中3nm 佔28%,5nm 佔36%。3nm 從2022年底量產到現在,佔比已經接近30%,速度比預期的快。

更重要的是2nm 開始放量了。2025年 Q4開始量產,2026年有五座廠(新竹兩座、高雄三座)進入大規模生產。管理層說2026-2028年2nm 產能年增長70%,首年產量比3nm 首年高45%。

蘋果已經包了2026年超過一半的2nm 產能,輝達、AMD、高通也在排隊。

3)、CoWoS 封裝:從單次收費到雙重收費

AI 晶片的物理形態已經發生了根本變化。

以輝達 Blackwell 為例,它不再是傳統意義上的一顆晶片,而是一個複雜的系統:兩顆主計算晶片、八組 HBM 記憶體堆疊、I/O 控制單元、電源管理單元——近百顆晶片被精密地組裝在一塊基板上,尺寸超過手掌。

這個組裝過程就是 CoWoS(Chip-on-Wafer-on-Substrate)封裝技術。簡單來說,它的作用是將多個不同的晶片(如 GPU、CPU、HBM 高頻寬記憶體)像搭積木一樣,極其精密地組合在同一個封裝體中,從而突破單一晶片的性能瓶頸。

它的難度在於精度要求極高:在亞10微米的尺度下,把不同功能的晶片拼接到一起,確保它們能高效協同工作。

台積電從2012年開始投入這項技術。現在,幾乎所有高端 AI 晶片都離不開它:輝達 Blackwell、AMD MI350、Google TPU、亞馬遜 Trainium、Meta MTIA 都採用這個方案。

這改變了台積電的商業模式。

過去,台積電只賺一次錢:幫客戶製造晶片。現在,台積電賺兩次錢:第一次是製造環節(比如用 N3/N4P 工藝生產輝達的 GPU 核心),第二次是封裝環節(把 GPU、HBM、控制晶片組裝成最終產品)。同一顆 AI 晶片,台積電在產業鏈上收了兩道費。

需求端的壓力巨大。2024年全球需求37萬片,2025年67萬片,2026年預計突破100萬片,年增長率40-50%。台積電的 CoWoS 月產能從2023年底的約1.5萬片擴張到2026年底預計的12-13萬片,三年擴了8倍,但仍然供不應求。

原因在於需求的三重疊加:AI 晶片出貨量在增長、單顆晶片的面積在變大、每顆晶片搭配的 HBM (高頻寬記憶體)數量在增加。這三個因素同時作用,導致產能擴張的速度永遠追不上需求增長的速度。

輝達一家就佔了60%的 CoWoS 產能。2026年輝達需要59.5萬片,其中51萬片由台積電代工。AMD 拿到10.5萬片(11%),博通15萬片(15%),主要供應給Google TPU、Meta 和 OpenAI。

供需嚴重失衡讓台積電在定價上有了絕對話語權。這也是為什麼台積電毛利率能衝到66%的重要原因之一。

台積電在2026年4月公佈的封裝技術路線圖顯示了更激進的擴張計畫:

- 2026年:封裝尺寸達到5.5倍光刻掩膜尺寸

- 2027年:擴大到9.5倍,可容納12顆以上 HBM 堆疊

- 2028年:達到14倍,可容納約10顆大型計算晶片 + 20顆 HBM 堆疊

- 2029年:超過14倍,最多支援24顆 HBM5E 堆疊

到2029年,單個封裝內的電晶體數量將比2024年提升48倍。AI 算力的物理上限,正在由台積電的封裝能力定義。

3、技術路線圖:牢牢掌握關鍵技術演進制高點

7nm、3nm、2nm,這些用數字來代表技術的先進性,非常通俗易懂。這不是絕對意義上的真實技術指標,而是代表著一種代際技術能力。

台積電每年研發投入佔營收6.5-8.5%,2025年研發支出80億美元。這個投入力度保證了技術上的持續領先。

3nm 家族:當前主力

3nm 有好幾個版本:N3E(成本最佳化)、N3P(性能增強)、N3X(高性能計算)、N3A(車規級)。這種多版本策略能精準滿足不同客戶需求。

2nm:GAA 架構的突破

2nm 是個大升級,首次用了 GAA(全環繞柵極)架構,取代了用了很多年的 FinFET。GAA 把柵極完全環繞溝道,電流控制更強,漏電更少,能效比大幅提升。

關鍵是良率。台積電 N2初期良率65-80%,英特爾18A 只有55-60%,三星 SF2更慘,只有30-40%。這個差距意味著台積電的成本更低、爬坡更快、供貨更穩。賣同樣的價格,三星和英特爾可能是虧錢的,台積電就可以賺錢。

A16:背部供電技術

2026年下半年量產的 A16(1.6nm)會用“背部供電”技術,把電源線移到晶片背面,和訊號線徹底分離。這樣能大幅降低電壓降,專門為高功率 AI 加速器設計。

台積電還在2026年技術研討會上展示了 A13(1.3nm),技術路線圖清晰,執行力強。從1987年到今天,台積電用了38年時間,跨過了幾個關鍵的技術拐點:2003年銅製程突破、2004年浸沒式光刻、2014年拿下蘋果 A8、2025年2奈米量產、2025年輝達取代蘋果成為最大客戶。每一次技術演進,台積電都在前面等著。

4、增長空間與發展態勢:AI 有需求,努力擴產能,全球佈局應對風險

AI 晶片需求:最確定的增長賽道

AI 晶片市場規模預計從2025年的500億美元增長到2030年的2,000億美元,年增長率超過30%,台積電接受益。

輝達2026年預計貢獻台積電19%的營收,超過蘋果成為第一大客戶。輝達的系列高端 GPU 大部分台積電代工,而且對 CoWoS 產能需求持續攀升。

除了輝達,AMD、博通、亞馬遜、Google、微軟、Meta 都在大舉投資定製 AI 晶片,這些晶片幾乎全部依賴台積電。

產能擴張:2nm 和 CoWoS 雙輪驅動

2nm 產能:2026-2028年年增長70%,五座廠陸續投產。首年產量比3nm 首年高45%,爬坡速度遠超以往。

CoWoS 產能:2022-2027年年增長超過80%,2026年產能達到100萬片/年,是2024年的近3倍。台積電在台灣竹南、台南、嘉義建新廠,滿足輝達、AMD、博通的巨大需求。

全球化佈局:應對地緣政治風險

為了緩解台海風險,台積電在海外大舉擴張。

美國亞利桑那:投資1,650億美元,建6座晶圓廠+2座封裝廠。第一座廠已經量產4nm,後續會引入3nm、2nm、A16。2026年產量預計同比增長80%。

日本熊本:第一座廠2024年底量產,第二座在建。2026年產量預計同比增長130%。

德國德累斯頓:和博世、英飛凌合資建廠,專注28/22nm 和16/12nm,主攻歐洲汽車市場。

全球化佈局的選址是具有全球化的政治經濟考量的。 我們知道晶片製造是一個產,需要整產業鏈上下游許多廠商的協作互動,就像長三角地區、珠三角地區的先進製造一樣,形成了叢集化的製造生態區域,具有非常大的地理、物理傳輸優勢,是其他很多地區無法比擬的。

美國的選址有政治驅動的原因,日本的選址則對應著三星競爭的狙擊防範。

5、佈局未來:光互聯

銅纜在 AI 資料中心裡已經接近物理極限。現在單顆 GPU 的功耗已經達到1000W,下一代會到2000W。GPU 之間的資料傳輸頻寬每兩年翻4倍。銅纜在224Gbps 之後基本撐不住了,448Gbps 幾乎不可能實現。唯一的解決方案是光互聯——把光引擎直接整合到 GPU 或交換機的封裝內部,這就是共封裝光學(CPO)技術。

技術難點在於精度。要把光子晶片和電子晶片在亞10微米的精度下堆疊在一起,這對製造工藝的要求極高。台積電的光互聯平台(COUPE)已經在2026年開始量產,進展遙遙領先。

客戶端的訊號很明確。輝達2025年發佈的共封裝光學交換機,光電整合部分就是基於台積電的三維堆疊技術。博通的下一代光互聯方案也指向台積電。

競爭對手的進度明顯落後。三星的共封裝光學商用計畫要到2029年,比台積電晚了整整三年。

這個技術現在還沒有成為台積電的主要收入來源,是面向未來的儲備。台積電在 AI 算力基礎設施的每一個關鍵節點上都提前做好了準備。

台積電的商業模式正在發生質變。過去是按晶圓片數收費,現在變成了在 AI 算力鏈的多個環節收費。3奈米產能預訂到2027年,2奈米排到2028年,CoWoS 封裝從2026到2027年都被訂滿。CoWoS 價格在2025-2026年累計上漲約20%,客戶沒有抵抗。台積電在2026年初對所有先進製程漲價6%-10%,也順利落地。客戶為了鎖定產能,願意接受加急溢價。

台積電賣的不再是標準化的製造服務,而是 AI 算力鏈上最稀缺的產能配額。這種轉變讓我們不能再以製造業的估值水平來看待台積電,台積電是科技企業。

四、競爭格局:技術代差在擴大

全球先進製程代工就三家:台積電、三星、英特爾。但從最新資料看,台積電的領先優勢在擴大。

台積電:一騎絕塵

全球晶圓代工市場份額64.9-70%,先進製程市場份額超過90%。這種壟斷地位建立在三個優勢上:

- 技術領先:製程節點領先1-2代

- 良率優勢:初期良率領先30-50個點

- 產能規模:先進製程產能是對手的數倍

三星:良率問題一直沒解決

三星3nm 良率問題導致 Exynos 2500生產延遲,Galaxy S25系列只能更多用高通晶片。

2nm 製程,三星 SF2試產良率只有30%,台積電65-80%。這個差距意味著三星的成本高、爬坡慢,很難搶到高端客戶。

英特爾:變數太多

英特爾提出“五年五代”路線圖,想通過18A(1.8nm)在2026年重回領先。但2024年底 CEO 基辛格離職,公司內部管理混亂,執行力存疑。

而且英特爾代工業務客戶太少,目前只簽了亞馬遜 AWS 一個大客戶。先進封裝能力也落後台積電,短期內很難在 AI 晶片代工市場有大作為。三星和英特爾都有自己的封裝方案,但在輝達這類最高端 AI GPU 的大規模量產封裝上,目前主通道仍然是台積電 CoWoS。

主要原因是:技術成熟度差幾檔、客戶的設計已經繫結台積電的工藝規則。另外還有利益衝突——台積電是“純代工廠”,自己絕不下場和客戶競爭。

五、可能的風險:

1. 貿易戰關稅影響

管理層原話: “目前尚未看到客戶行為變化,但潛在關稅政策影響帶來的不確定性與風險存在,將持續觀察對終端市場需求的影響。”

這個表述很關鍵。管理層正式提示了風險,雖然目前客戶訂單沒有變化,但前瞻性風險已經存在。

風險等級:中高。雖然尚未兌現,但已被管理層正式提示,需要持續跟蹤。

2. 大客戶、大區域佔比高

2026 Q1資料:

- HPC 佔比61%,智慧型手機佔29%

- 北美客戶佔總營收77%

- 輝達+蘋果合計佔比約40%

風險分析:

這種極端集中度意味著:

平颱風險:如果 AI 相關資本開支放緩(比如雲廠商削減 GPU 採購預算),HPC 收入可能大幅下滑。61%的佔比意味著 HPC 收入下降10%,總營收就會下降6.1%。

客戶風險:輝達貢獻19%營收,蘋果21%。如果輝達因競爭加劇(AMD、博通定製晶片)失去市場份額,或者蘋果 iPhone 銷量大幅下滑,台積電業績會直接受衝擊。

地區風險: 77%營收來自北美,如果美國經濟衰退或科技股泡沫破裂,需求會集中受損。

對比: 2021年 HPC 佔比37%,北美佔比65%。五年間集中度大幅提升,抗風險能力反而下降了。

風險等級:高。這是結構性風險,短期內很難改善。

3. 智慧型手機業務季節性波動

2026 Q1資料:

- 智慧型手機收入環比下降22%

- IoT 收入環比下降9%

- 管理層明確表示“當季業務受到智慧型手機季節性影響”

風險分析:

雖然 AI 需求強勁,但傳統消費電子(手機、IoT)仍佔總營收32%。這些業務有明顯的季節性:

- Q1是淡季(春節後、新機發佈前),手機晶片需求下降

- Q3-Q4是旺季(新 iPhone 發佈、聖誕購物季),需求激增

這意味著即便全年增長強勁,單季度業績仍會有10-15%的波動。如果市場預期管理不當,股價可能因單季度不及預期而大幅回呼。

風險等級:中。這是周期性風險,可預測但難以消除。

4. 海外產能爬坡需要時間

2026 Q1資料:

- 庫存天數增至83天,較上季增加3天

- 管理層表示“主要由於海外新晶圓廠爬坡”

風險分析:

台積電在美國亞利桑那、日本熊本、德國德累斯頓同時建廠,海外產能佔比從2021年的5%提升到2025年的15%,目標2028年達到25%。

庫存壓力:新廠爬坡期間,良率較低、產能利用率不足,導致在製品和成品庫存積壓。83天庫存已經接近行業警戒線(90天)。

成本壓力:前面提到,亞利桑那廠晶圓折舊成本7,289美元/片,台灣本土只要1,500美元。海外廠毛利率只有8%,遠低於台灣的66%。

效率壓力:海外廠人才短缺、供應鏈不成熟、文化差異,都會拖累營運效率。管理層提到“geographic manufacturing flexibility”是戰略重點,但執行難度很大。

量化影響:如果海外產能佔比從15%提升到25%,整體毛利率可能被拉低2-4個百分點。

風險等級:中高。這是戰略轉型必經之痛,但會在2025-2027年持續侵蝕利潤率。

5. 高資本開支與全球擴產的執行風險

2026 Q1資料:

- 2026年資本開支指引520-560億美元,創歷史新高

- 未來三年累計資本開支預計超過1,500億美元

- 同時推進台灣本土(2nm/3nm)、美國(4nm/3nm/2nm)、日本(28nm/12nm)、德國(28nm/16nm)多地擴產

風險分析:

現金流壓力: 2025年經營現金流約900億美元,資本開支409億美元。如果2026年資本開支達到560億美元,自由現金流會進一步壓縮,股東回報(分紅、回購)空間有限。

需求不及預期風險:如果 AI 需求在2027-2028年放緩,台積電的2nm 和 CoWoS 產能可能過剩。高固定成本(折舊)會侵蝕利潤,產能利用率下降會導致毛利率大幅下滑。

執行風險:同時在四個國家/地區建廠,面臨:

- 建設延期風險:亞利桑那廠已經延期過一次

- 良率爬坡風險:海外廠技術團隊經驗不足,2nm 良率可能低於預期

- 成本超支風險:海外建廠成本是台灣的4-5倍,預算容易失控

- 人才短缺風險:美國、德國半導體人才稀缺,招聘和培訓成本高

歷史教訓:英特爾在美國、以色列建廠多次延期和超支,最終拖累了財務表現。台積電雖然執行力更強,但風險依然存在。

風險等級:高。這是未來3-5年最大的執行風險,直接影響長期回報率。

應對:如果始終維持技術領先,那麼資本開支會轉化為更強的長期定價權。海外佈局是應對地緣政治的一個避險。

6. 地緣政治:最大的不確定性(原有風險保留)

台海局勢仍然是最大的系統性風險。台積電90%以上先進製程產能在台灣本土,一旦台海有事,全球半導體供應鏈會癱瘓。

學術研究指出,台灣半導體供應鏈有三重脆弱性:能源進口依賴(自給率不足3%)、關鍵材料庫存有限(只有幾周)、先進產能高度集中。短期內很難通過多元化緩解,因為海外建廠成本太高。

風險等級:極高,但短期難以量化。

應對:這部分無法估價,而且當前的市場似乎已經對此給出了定價。我們推演一下,一旦這種風險發生,那麼就不僅僅是一個台積電的風險了。風險只能保持密切觀察,好在個人小資金很靈活。

六、估值與策略:合理偏低,有上行空間

當前估值

基於美股TSM ADR計算,目前總股本 51.87 億,當前股價 420 美元,總市值2.18兆。基於2025年淨利潤546億美元,當前靜態PE 約40倍;基於2026年預期淨利潤750億美元,前瞻 PE 約29倍,表面看似乎不便宜,僅僅是不那麼貴得離譜。

但當前的盈利質量、增速、護城河,都遠好於過去10年的中位狀態——淨利率從35%跳到50%、ROE 從25%跳到40%、客戶結構從消費電子躍遷到 AI 基礎設施。

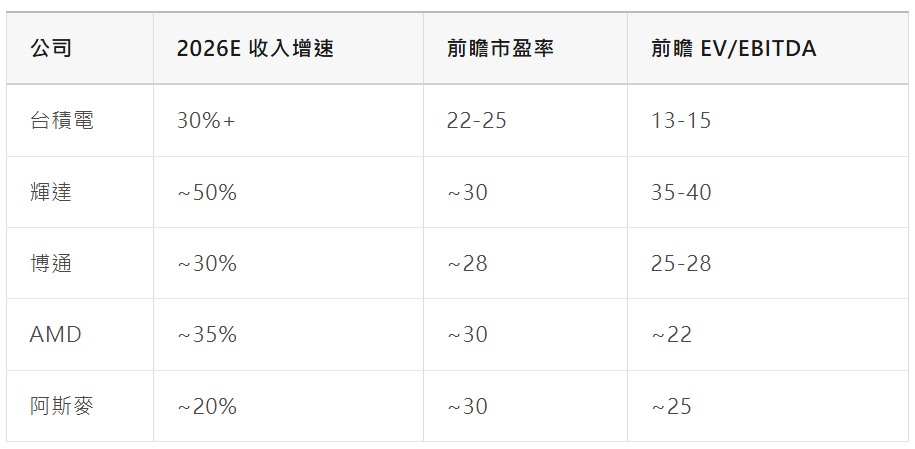

橫向對比:台積電在 AI 鏈上的估值位置

孤立地看台積電的市盈率意義不大,關鍵是要對比 AI 產業鏈上其他核心標的的估值水平,看誰的“增長-估值”性價比最優。(資料2025年發佈,為預估資料)

從這張表可以看出,台積電在 AI 鏈核心標的中估值相對較低,但增長動力依然強勁。

從行業結構來看,當前AI產業鏈晶片的客戶過度集中在雲廠商,而云廠商正在加速自研晶片來降低對輝達的依賴。博通主要靠幫雲廠商設計定製晶片賺錢,但這些晶片最終還是要在台積電生產和封裝。艾斯摩爾是光刻機龍頭,但增速只有20%左右。

相比之下,台積電同時具備三個優勢:估值不那麼貴、增速保持在30%以上、護城河在整個產業鏈中最深。

估值驅動因素,也是未來關鍵的觀測指標

短期(2026):AI 需求旺盛,Q1超預期延續,毛利率上行,2nm 開始貢獻營收。

中期(2027-2028):2nm 產能大規模釋放,CoWoS 產能大幅提升。

長期(2029+):先進製程壟斷鞏固,AI 全產業鏈滲透。

估值風險

地緣政治溢價:台海緊張可能導致“地緣折價”,投資者要求更高風險溢價。

AI 需求不及預期:如果 AI 應用落地放緩,或者技術路線變化(從 GPU 轉向 ASIC),增長預期可能下調。

競爭加劇:如果三星或英特爾在先進製程或封裝上突破,壟斷溢價會受挑戰。

關鍵監控指標

財務指標:季度營收增速、毛利率、淨利率、自由現金流、資本開支執行進度。

業務指標:HPC/AI 營收佔比、先進製程(3nm/2nm)營收佔比、CoWoS 產能利用率、客戶集中度變化。

技術指標:2nm 良率爬坡、A16量產時間表、CoWoS-L 技術成熟度。

風險指標:台海局勢、美國對華出口管制、主要客戶(輝達、蘋果)訂單變化。

台積電會發佈月度的財務資料,非常有利於我們跟蹤。

退出訊號

以下情況出現時考慮減倉或退出:

技術優勢喪失:三星或英特爾在良率上突破,市場份額明顯提升。

需求拐點:AI 晶片需求增速連續兩季度低於20%,CoWoS 產能利用率低於80%。 (價值漫記)