一個被東芝嫌棄的部門,干翻了豐田

2026年6月12日,東京證券交易所收盤,鎧俠控股(KIOXIA Holdings)股價單日暴漲7.64%,報81200日元,總市值衝到44.36兆日元。當天豐田汽車股價也在漲,市值43.84兆日元。但這0.5兆日元的差距,足夠讓鎧俠第一次站上日本上市公司市值榜首的位置,把統治這個位置長達22年的豐田,從王座上拉下來。

這不是豐田第一次在最近被挑戰。6月1日,軟銀集團市值就曾短暫超過豐田,結束了豐田自2003年12月以來的霸主紀錄,但軟銀隨後股價回呼超過20%,豐田又坐回了第一的位置。不到兩周後,鎧俠從豐田手裡把王座接了過去。

- 聚焦 🎯

把時間拉回到一年前。2025年6月,鎧俠在日本股市的市值排名只是第169位,一個普通到幾乎查不到的位置。一年時間,從第169名衝到第1名,股價漲了56倍。這不是估值修復,這是整個市場對一家公司的認知被徹底重寫。

這件事值得說清楚的,不只是漲了多少,而是為什麼是鎧俠,為什麼是現在。

一家差點被嫌棄死的公司

鎧俠的前身,是東芝的半導體儲存器部門。東芝是一家什麼類型的公司?核電、家電、電梯、醫療裝置,業務鋪得極廣,半導體只是其中一塊。據日本媒體報導,當時東芝內部對儲存器業務的態度相當冷淡,要說服不懂半導體的管理層批准巨額資本支出,比攻克技術難題還難。換句話說,這是一家被母公司當作邊緣業務對待的部門。

轉折點發生在2015年前後,東芝爆出財務造假醜聞,公司被迫大舉出售資產求生。2017年,東芝正式分拆出半導體儲存器業務。2018年,由貝恩資本(Bain Capital)牽頭的財團,聯合包括韓國SK海力士在內的多家機構,以收購方式讓這家公司獨立營運,名字定為鎧俠(KIOXIA),日文"記憶"(kioku)與希臘文"價值"(axia)的組合詞。

獨立之後的路並不順。2020年,受中美貿易摩擦升溫、全球經濟前景不明朗等因素影響,鎧俠一度撤回了上市計畫。2021年,又傳出與美國儲存大廠西部資料(Western Digital)合併的方案,雙方就一份超過200億美元的全股票交易談了將近一年,最終因為西部資料股價下跌、談判陷入僵局而告吹。2023年,鎧俠的貸款方還在為一筆2兆日元(約140億美元)的再融資奔忙,試圖給那筆擱置的合併案找錢。

- 洞察 💡

很少有人會去想,如果2021年那場合併真的談成了,今天站在市值之王位置上的會是誰。

當時西部資料股價低迷,是合併談崩的直接原因。事後來看,這恰恰讓鎧俠保住了獨立上市的資格,獨享了這一輪AI儲存超級周期帶來的全部估值紅利。

如果當年真的併入西部資料,今天這56倍的漲幅,大機率會被稀釋進一家美股公司的市值裡,而不會成為"日本市值第一"這樣一個標誌性事件。

有時候,談崩比談成更值錢,這是資本市場裡少有人願意承認的真相。

2024年12月,鎧俠終於完成東京證券交易所主機板上市。從那之後到現在,一年半的時間,股價漲了56倍。這個數字背後,是一整條AI基礎設施產業鏈對儲存晶片需求的徹底重估。

數字不會說謊,鎧俠的財報已經在喊

鎧俠2026財年第一季度(對應日歷年2026年1-3月)營收達到1.0029兆日元,同比增長189%。營業利潤更誇張,激增15倍,達到5968億日元,刷新單季歷史紀錄。公司給出的第二季度指引是營收1.75兆日元,營業利潤1.3兆日元,利潤率約74%。

這是什麼概念?一家做儲存晶片的硬體製造商,利潤率幹到了接近軟體公司的水平。

鎧俠儲存器事業部高管中戶俊介在韓國首爾的一次行業活動上證實,公司2026年的NAND快閃記憶體產能已經全部售罄,並判斷由AI驅動的儲存"超級周期"至少會持續到2027年。鎧俠副社長河村芳彥在6月初的投資者說明會上也表達了同樣的判斷,他認為行業正在邁入一個需求快速擴張的階段。

支撐這種樂觀情緒的,是日本各大券商接二連三上調目標價。高盛把鎧俠目標價從48000日元一次性上調到93000日元,評級從中性直接跳到買入。SMBC日興證券更激進,目標價從48000日元上調到126000日元。野村證券把目標價從71880日元上調到115000日元,理由是公司盈利增長的前景越來越清晰。

鎧俠還在大舉擴張產能,從2026年4月到2029年3月,計畫在資本支出和研發上投入總計2.1兆日元,目標是吃下這一輪AI儲存需求紅利的更大份額。

- 警示 ⚠️

儲存晶片行業是一個出了名的強周期行業,歷史上大約三到四年一輪周期,每一輪暴漲之後幾乎都伴隨著暴跌。

2016到2018年那輪超級周期裡,記憶體條價格從200元漲到900元,隨後從2019年開始隨著需求降溫和新產能釋放,一年之內價格腰斬甚至更多,直接打回漲價前的水平。

這一次,多家機構判斷新增產能最快要到2027年底才能集中釋放,這意味著短期內供需失衡的局面不會緩解,但也意味著一旦2027到2028年新產能集中上線,行業很可能再次面對供過於求的反噬風險。

摩根大通的測算是,到2027年全球儲存市場供需缺口可能從2026年的5%縮小到3%,缺口在縮小,但還沒有消失。

投資者需要清楚,自己買的不是一條永遠向上的曲線,而是一個周期股在周期頂部的位置。

這場暴漲,是整條產業鏈都在重新定價儲存

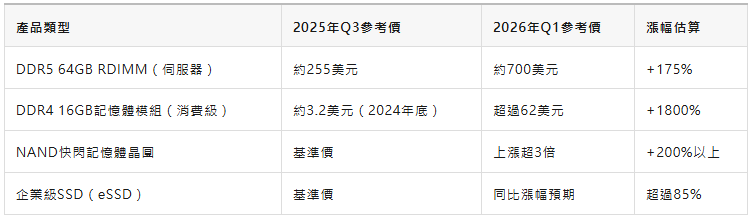

鎧俠不是一個人在戰鬥,整個儲存行業都在經歷一場前所未有的價格重估。這背後的核心邏輯,是AI資料中心對儲存晶片的需求結構性地超過了傳統消費電子。

這張表裡最反常識的一行,是DDR4。按道理,被DDR5取代的舊產品理應越來越便宜,但三星、美光等廠商在2025年底集體停止接受DDR4新訂單,把產能全部往DDR5和HBM傾斜,導致DDR4出現了儲存行業歷史上第一次"老將逆襲"——舊產品因為產能被主動放棄,反而比新產品漲得更猛。

更深層的原因,藏在AI推理這件事本身的技術結構裡。大模型的推理上下文一旦從4K詞元(token)擴展到128K詞元,KV快取所需要的儲存空間會直接放大32倍。這個量級的需求,連HBM都扛不住,於是大量KV快取的負載開始向企業級SSD轉移,這是2026年NAND快閃記憶體最大的一塊新增應用場景,也是過去任何一輪儲存周期裡都不存在的全新需求來源。

- 金句 📌

快閃記憶體市場一位行業人士說得很直接:"鎖產能比談價格更重要。"這句話點出了這輪周期和過去所有周期最本質的不同——AI不是把儲存當成一個可以壓價的成本項,而是把儲存當成一種戰略資源在搶。

研究機構SemiAnalysis的判斷是,2026年記憶體支出將佔到超大規模資料中心總資本支出的約30%,而這個比例在2023到2024年只有約8%。這不是一次價格周期性反彈,是儲存晶片在整個AI產業資本結構裡的權重,被徹底重新定義了一遍。

豐田輸的不是產品,是敘事權

鎧俠登頂這件事,表面看是一次個股市值的此消彼長,本質上是日本資本市場權重邏輯的轉向。

豐田過去22年坐穩市值第一的位置,靠的是全球汽車銷量規模和穩定現金流,是製造業時代最穩妥的敘事——造好車、賣全球、賺利潤、分紅,循環往復。但最近這段時間,豐田股價表現偏弱,疊加中東地緣局勢動盪、美墨加協定修訂談判前景不明朗等外部因素,截至6月11日收盤,市值已經回落到43兆日元附近,比今年2月創下的歷史新高六十兆日元規模縮水了不少。

鎧俠靠的是完全不同的敘事——它的產品是數字經濟和人工智慧的底層基礎設施,是NAND快閃記憶體,一種過去被視為大宗商品、價格只會跌不會漲的標準化部件。現在,這種部件變成了AI競賽裡搶不到貨的戰略資源,定價權完全從下游買家手裡,回到了上游製造商手裡。

- 反共識 🔥

這裡有一個大多數報導都沒有點透的角度。鎧俠超越豐田,被很多人解讀成"科技戰勝傳統製造業"的勝利故事,但更準確的說法可能是:這一次,日本股市的市值排名,反映的不是誰創造的實際經濟價值更大,而是誰站在了全球資本最焦慮、最願意付溢價搶產能的那條賽道上。

豐田一年賣出上千萬輛車,鎧俠的員工規模和實體資產規模跟豐田根本不是一個量級。市值之王這個稱號,衡量的從來不是"誰更重要",而是"誰的未來現金流被市場用最激進的折現率重新算了一遍"。

儲存晶片現在被算得激進,不代表它比汽車製造業本身更重要,只代表這一刻,全球資本願意為AI基礎設施的稀缺性支付的溢價,超過了為一家百年車企的穩定性支付的溢價。

這種排序隨時可能因為產能釋放、需求降溫而再次反轉,豐田跌下王座不是衰落的證據,鎧俠登頂也不是必然的加冕。

鎧俠副社長河村芳彥在投資者說明會上用了"超級景氣周期"這個詞來描述行業現狀,這個判斷本身沒問題,但景氣周期這個詞的另一半含義,恰恰是"周期"——再景氣的周期,終究是周期,不是永續狀態。

寫在最後

鎧俠從日本股市第169名衝到第1名,只用了一年。這個故事最值得記住的部分,或許不是漲了多少倍,而是它揭示出一個正在發生的事實:當一種過去被認為會持續降價的標準化部件,突然變成全球科技巨頭搶著鎖定產能的戰略資源,整條產業鏈的利潤分配格局會被重新洗一遍牌。這種重新洗牌,受益的不止是鎧俠一家公司,而是三星、SK海力士、美光等所有還留在牌桌上的儲存晶片製造商。

鎧俠這一次站上了日本市值之王的位置,但儲存行業的歷史告訴所有人,這個位置從來沒有誰能坐得太久。 (芯在說)