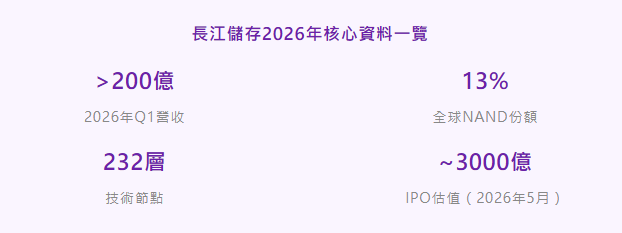

全球NAND市場份額13% · 2026年Q1營收破200億 · 232層3D NAND量產

2026年5月,長江存儲啟動IPO輔導。這家2016年才成立的武漢企業,用九年時間在一個被三星、SK海力士、美光、鎧俠、閃迪五家壟斷的市場裡,拿下了13%的全球份額。

關鍵是,它沒走"跟隨者"路線——自主研發的Xtacking架構,把儲存單元和外圍電路分開做、再鍵合整合,這套打法三星後來也認,還付了專利許可費。

但故事遠不止"國產替代"四個字。AI伺服器帶動企業級SSD需求大漲,單台AI伺服器NAND用量是傳統伺服器的3倍,全球供需缺口一度超過4%。長江存儲趕上了這波超級周期,2026年一季度營收同比翻倍,超過200億。

它到底怎麼賺錢的?技術到底行不行?這波周期紅利能吃多久?下面我們來一探究竟。需要特別說明的是:長江存儲未上市,財務資料來自行業估算和新聞報導,部分數字沒法精確核實。

一、長江存儲是什麼? 中國NAND Flash的"獨苗",Xtacking架構改寫遊戲規則

長江存儲(YMTC)2016年成立,總部武漢,由武漢市政府產業基金、國家大基金和社會資本共同出資,做的是NAND Flash IDM——所謂IDM,就是從設計、製造到封裝測試全鏈條自己搞定,不靠台積電這類代工廠。全球NAND五巨頭(三星、SK海力士、鎧俠、美光、閃迪)都是這個模式。

產品線方面:3D NAND Flash晶片(128層/232層)、SSD模組(消費級/企業級)。2025年,它量產的232層TLC晶片X4-9070,通過雙層堆疊實現294層等效密度,介面速度追上國際一線水平。

技術架構:自研Xtacking——把儲存單元和外圍電路分別在兩片晶圓上做,再鍵合整合。這套打法的好處是:儲存單元密度更高、外圍電路性能更強、迭代速度更快。三星後來也向長江存儲支付了Xtacking技術許可費,這在國產半導體歷史上還是頭一回。

二、它靠什麼賺錢?賣NAND晶片和SSD模組,AI超級周期是第一推動力

長江存儲的生意不複雜:一家NAND Flash晶片製造商,賣晶片(Die)和SSD模組。客戶兩類:手機/電腦廠商(比如華為,直接采NAND顆粒),SSD模組廠(買晶圓回去封裝成固態硬碟)。

但這個生意的本質,也是周期。

NAND是全球最典型的大宗商品化半導體產品之一——技術標準統一、產品差異化小、價格完全由供需決定。2023年NAND價格谷底,長江存儲虧損;2024年下半年至2025年,AI伺服器帶動企業級SSD需求井噴,價格大幅反彈,長江存儲2025年第一次全年扭虧為盈(估算扣非淨利潤28-30億)。

根據行業估算和產業鏈資料:長江存儲2025年全年營收約520-580億,同比增127%-139%;2026年一季度營收突破200億,同比翻倍。

三、它憑什麼賺錢? Xtacking技術壁壘+產能擴張+國產替代三重驅動

Xtacking架構,這套打法三星都認。

傳統3D NAND是把儲存單元和外圍電路做在同一片晶圓上,外圍電路佔了晶片面積卻不直接存資料。Xtacking把兩件事分開做、再鍵合整合,儲存密度和I/O速度都上去了。三星後來向長江存儲支付Xtacking技術許可費,說明這套架構確實有獨到之處。

中國唯一,這個身份本身就是壁壘。

全球NAND市場(2025年資料)被三星(~33%)、SK海力士(~20%)、鎧俠(~14%)、閃迪(~14%)、美光(~14%)五家壟斷,合計市佔率約95%。在中國大陸,長江存儲是唯一實現3D NAND量產的企業——武漢新芯做的中低容量NOR Flash不在一個賽道。這個"唯一"意味著:國產替代的政策紅利、政府補貼、大基金支援,都會向它集中。

產能擴張速度,決定它能吃多少份額。

長江存儲目前已建成一期(武漢)、二期(武漢擴產)晶圓廠,合計月產能約20萬片。2026年啟動"史詩級擴產",目標月產能突破30萬片。產能擴張的速度,決定了它能否在AI帶動的NAND短缺周期裡吃到更多份額。

四、正在發生什麼變化? AI超級周期+IPO提速+裝置國產化提速

AI伺服器帶動企業級SSD需求大漲,這波周期比以前都猛。

單台AI伺服器NAND用量是傳統伺服器的3倍,全球供需缺口一度超過4%。長江存儲的企業級SSD已經進入國內網際網路大廠(阿里、騰訊、字節)的供應鏈,這波周期它吃到的不只是價格紅利,還有份額提升。

IPO提速,2026年5月啟動上市輔導。

長江存儲2026年5月19日啟動IPO輔導,保薦機構為中信證券。這是繼長鑫科技之後,第二家啟動科創板IPO的國產儲存巨頭。市場普遍預計IPO估值約3000億元,樂觀預期可達5000-8000億,有望成為A股"NAND Flash第一股"。

裝置國產化提速,三期產線國產裝置首次主導。

長江存儲三期擴產產線,國產裝置佔比首次超過50%。中微公司(刻蝕裝置)、北方華創(薄膜沉積)、華海清科(CMP拋光)、精測電子(量測檢測)等國產裝置商進入供應鏈。裝置國產化不只是降成本,更重要的是在美方出口管制背景下保供應鏈安全。

近三年財務資料(估算,未上市)

五、有什麼風險?美國制裁、周期反轉、技術迭代壓力

美國出口管制,裝置/EDA工具卡脖子。

2022年10月,美國商務部將長江存儲列入"未經驗證清單"(UVL),後來移出,但裝置出口管制仍在。如果美方進一步收緊,長江存儲的產能擴張和裝置維護會受影響。這是懸在頭上的達摩克利斯之劍。

儲存周期反轉,價格下跌會很快。

NAND是周期性極強的產品,價格漲起來快、跌起來也快。2023年價格谷底,長江存儲虧了不知多少錢;2025-2026年價格反彈,它才賺到錢。但如果2027年周期反轉,它的高毛利能維持嗎?這是所有周期股都要面臨的問題。

技術迭代壓力,2xx層之後怎麼走?

三星、SK海力士已經在研發3xx層3D NAND,長江存儲的232層(等效294層)雖然追平了國際一線,但下一代技術路線(是繼續堆疊層數,還是走新型儲存架構?)還沒看到明確答案。技術迭代慢一步,份額就可能掉。

寫在最後 理解長江存儲的窗口期邏輯

長江存儲的故事,是中國半導體產業從"跟跑"到"並跑"的一個樣本。九年前,多數人覺得中國做不出3D NAND。九年後,它的全球份額13%,Xtacking架構讓儲存巨頭三星都付了專利費,232層產品追平國際一線,企業級SSD進到阿里騰訊的供應鏈裡。

但還沒到可以鬆口氣的時候。美國出口管制懸在頭上,儲存周期隨時可能反轉,技術迭代壓力不小。這波AI超級周期給了一個窗口期,能不能趁這個窗口把護城河挖深、把份額站穩,是接下來兩三年最關鍵的事。

對投資者來說,長江存儲IPO值得關注——但它還沒上,只能等。在這之前,關注它的供應鏈(中微公司、北方華創、華海清科)可能是一個更現實的選擇。

以Xtacking架構為技術底座,以AI超級周期為需求引擎,以國產替代為政策護航,長江存儲正在從"唯一能做的"變成"真正能打的"。窗口期不等人,IPO之後才是真正的考場。 (滄海札記)