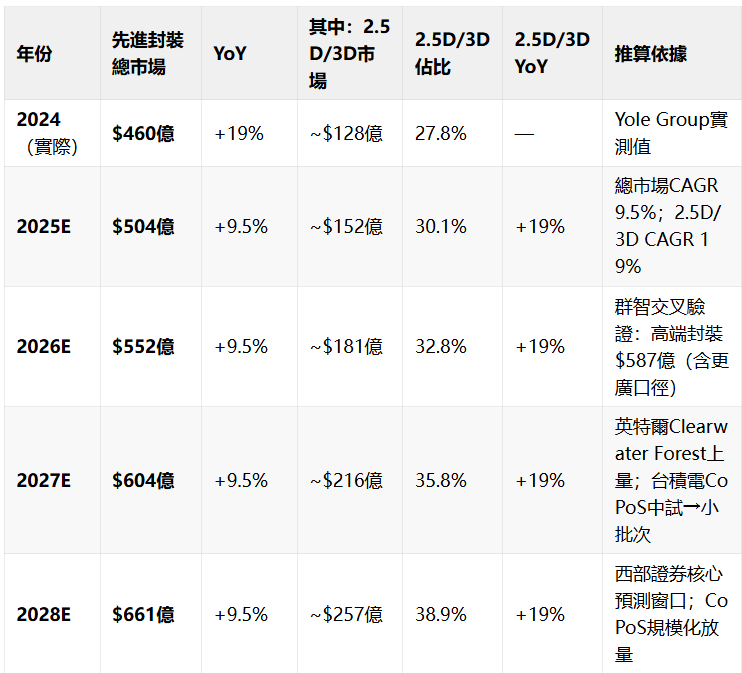

全球先進封裝市場規模(2024–2030E)

第一章:封裝行業介紹

研究項目:玻璃基板封裝行業研究報告

生成日期:2026年5月21日

主要資訊源:Yole Group、Prismark、西部證券、國金證券、金元證券、方正證券、SiliconAnalysts

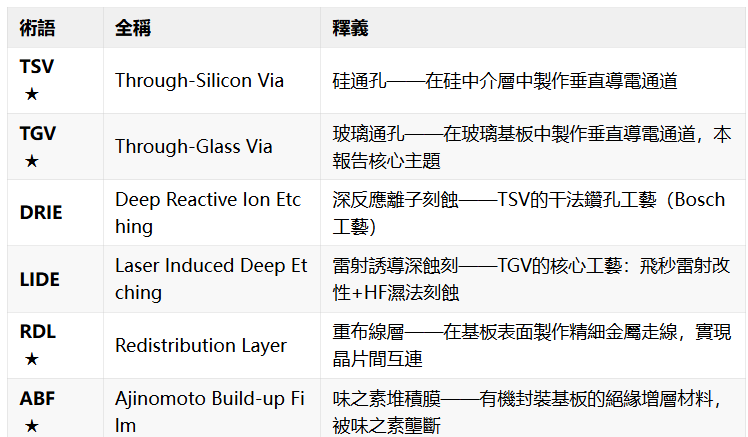

術語名詞解釋

以下按技術領域分類列出本報告涉及的核心術語。帶 ★ 的為重點關注術語。

一、封裝技術

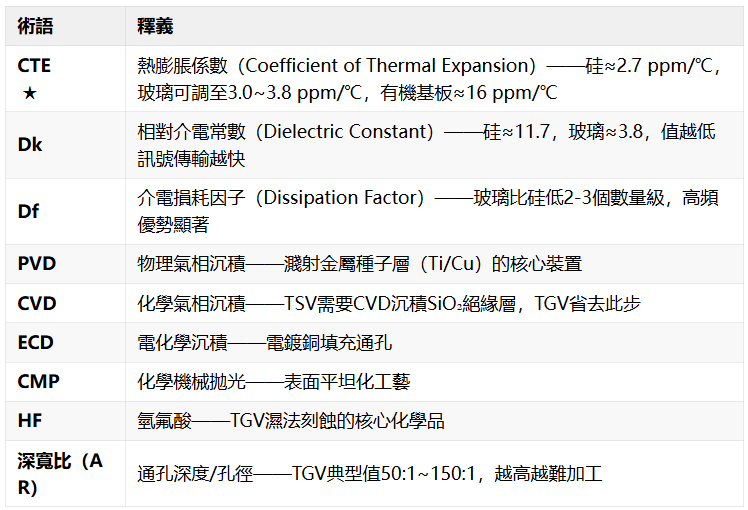

二、通孔與互連

三、材料與工藝參數

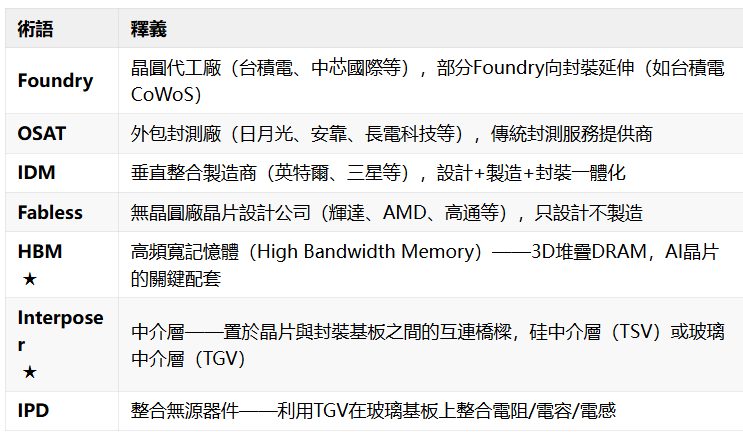

四、行業角色

五、產業鏈六步加工鏈

報告貫穿使用②→③→④→⑤→⑥的步驟編號,便於跨章節對照。

1.1 晶片封裝概述

==晶片封裝(IC Packaging)是將晶圓裸片通過物理保護、電氣互連、散熱管理和機械支撐等手段,組裝為可整合到電路板的標準元器件的工藝過程。==封裝是連接晶圓製造與系統應用之間的橋樑——從矽片到可工作晶片的"最後一公里"。

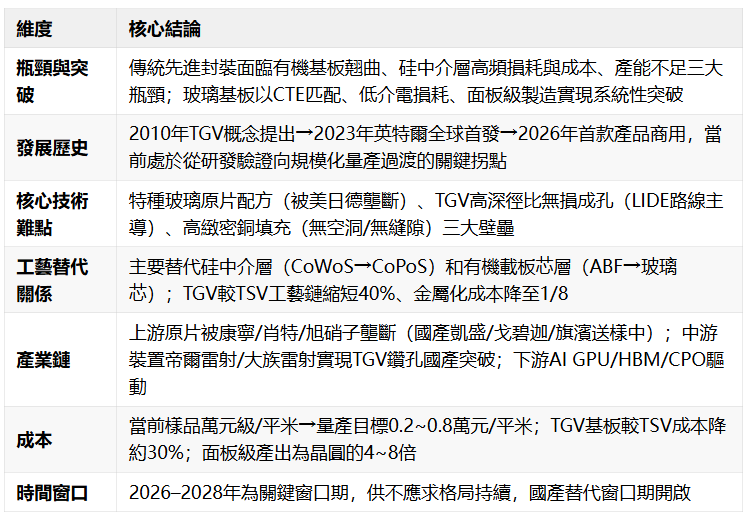

封裝技術演進簡史:自1960年代以來,封裝經歷了直插封裝(DIP)→ 表面貼裝(QFP/SOP)→ 陣列封裝(BGA/CSP)→ 先進封裝(FC-BGA/2.5D/3D/Fan-Out)→ 異構整合與材料革命(CoPoS/玻璃基板/CPO)五個階段。當前行業正處於第五階段——面板級封裝、玻璃基板(TGV)和光電共封裝(CPO)正在重塑產業格局。

==主流封裝工藝對比:==

下一代技術方向:==面板級玻璃基板封裝(英特爾2026量產,台積電CoPoS中試)、混合鍵合(台積電SoIC量產中)、CPO共封裝光學(博通/英特爾2026-2028送樣)==。

封裝行業商業模式:行業由三類角色構成——IDM(英特爾/三星,設計+製造+封裝一體化)、OSAT(日月光/安靠/長電科技,純封裝代工)和Foundry封裝(台積電,晶圓代工向先進封裝延伸)。傳統封裝按顆計費(5),先進封裝按晶圓/模組計費(CoWoS單顆120,含HBM可達1,200)。

來源:金元證券(2025.12)、國金證券(2026.04)、方正證券(2026.05)、西部證券(2026.05)

==晶片封裝行業圍繞三種核心角色組織==:

封裝行業收入模式:

- 傳統封裝:按封裝顆數計費,單價5

- 先進封裝:按晶圓或模組計費,CoWoS單顆120,含HBM整合的AI晶片封裝可達1,200

- 台積電CoWoS營收2024年約$70億,佔公司總收入~10%

產業鏈協作模式:

Fabless客戶 (NVIDIA/AMD/Apple) → 台積電(製程) → 台積電/OSAT(封裝) → 系統廠

↑___________↓ (部分溢出至Amkor/ASE)來源:Yole Group先進封裝市場報告(2025.08),金元證券(2025.12),SiliconAnalysts成本資料庫

1.2 晶片產業鏈概覽

晶片產業鏈分為上游(EDA/IP、材料、裝置)、中游(IC設計、晶圓製造、封裝測試)和下游(系統整合、終端應用)。封裝環節處於中游後段,三類角色分工明確——Foundry(台積電)向前延伸至先進封裝形成"製程+封裝"繫結;OSAT(日月光/安靠/長電科技)服務Fabless客戶;IDM(英特爾/三星)自建封裝產線。

上游封裝材料包括ABF基板(味之素壟斷)、矽中介層(台積電自產)、特種玻璃原片(康寧/肖特/AGC)等,其中ABF膜和封裝級玻璃原片為當前兩大供應鏈瓶頸。中游封裝裝置以貼片機(BESI)、光刻機(ASML)、TGV雷射鑽孔機(帝爾雷射/大族雷射)為核心。

來源:西部證券(2026.05)、國金證券(2026.04)、方正證券(2026.05)

1.3 晶片封裝的市場規模

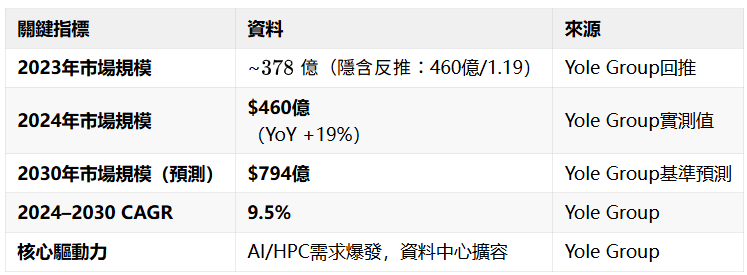

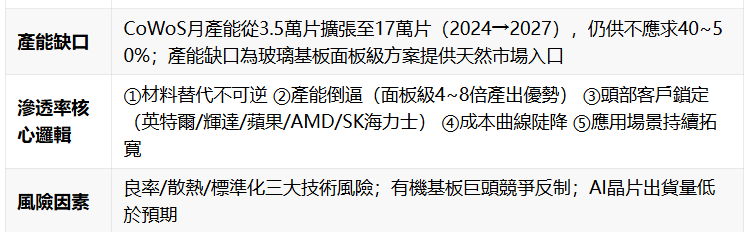

據Yole Group(2025.08):**2024年全球先進封裝市場460億美元,2030E達794億美元,CAGR 9.5%**。其中2.5D/3D封裝增速最快(CAGR ~19%),至2030E規模約340億美元——這是玻璃基板的直接可觸達市場。中國先進封裝2024年約967億人民幣,佔全球31%(金元證券2025.12)。

AI晶片需求是核心增量引擎——2024年NVIDIA/Google/AMD/Amazon包攬全球90%+的CoWoS產能,封裝產能缺口40-50%。

詳細年度推演、滲透率假設與多機構交叉驗證見第三章。

來源:Yole Group(2025.08)、Prismark、金元證券(2025.12)

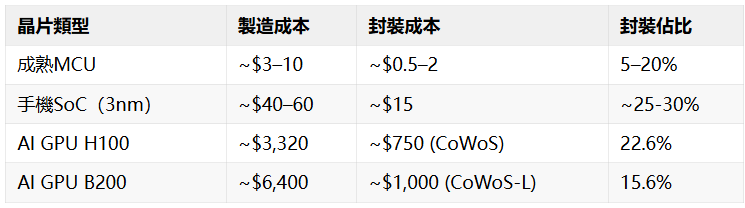

1.4 晶片封裝成本結構

封裝成本在晶片BOM中的佔比隨技術等級分化顯著:

以CoWoS為例,矽中介層佔總封裝成本35-50%($100+/塊),組裝貼片15-20%,ABF基板10-15%,測試10-15%。==降低中介層成本是先進封裝"降本"的核心槓桿——玻璃基板替代矽中介層後有望節省約30%。==

玻璃基板產線投資約13-15億元/條(510×515mm,年產8-10萬平米),裝置投資中PVD及黃光裝置佔50%,雷射打孔及腐蝕線佔30%。

來源:SiliconAnalysts成本資料庫(2026.04)、西部證券(2026.05)、方正證券(2026.05)

1.5 晶片封裝市場格局與產能擴張

競爭格局(Yole Group 2024排名):

- IDM:英特爾(EMIB/GCS)> 三星(I-Cube/T-glass)> SK海力士(HBM TSV)

- OSAT:日月光(~億)(45億)> 長電科技(~260億RMB)

- Foundry:台積電CoWoS月產能~3.5萬片(2024),2026底目標11.5-14萬片

產能供需:CoWoS需求超出供應40-50%,交期40-52周。ABF基板供應商稼動率約90%。封裝基板擴產周期2.5-3年,大規模產能增量有望於2028-2029年釋放,2026-2028年供不應求格局持續。

來源:Yole Group(2025.08)、西部證券(2026.05)、國金證券(2026.04)

==第一章小結:先進封裝市場2024年460億美元、2030E 794億美元(CAGR 9.5%),AI晶片需求驅動的2.5D/3D封裝(CAGR 19%)為玻璃基板提供了約340億美元的直接可觸達市場。降低中介層成本(佔封裝35-50%)是行業核心降本方向,玻璃基板替代矽中介層可節省約30%。==

第二章:玻璃基板封裝技術深度分析

本章資訊源:國金證券(2026.04)、方正證券(2026.05)、西部證券(2026.05)、金元證券(2025.12)、英特爾官方資料、EET電子工程專輯、Yole Group、Semiconductor Engineering、MDPI Sensors期刊、Corning白皮書

2.1 先進封裝的技術瓶頸與玻璃基板的解決方案

2.1.1 傳統先進封裝面臨的核心瓶頸

隨著AI晶片尺寸持續放大、互連密度不斷提高,==傳統先進封裝路徑面臨三大結構性瓶頸==:

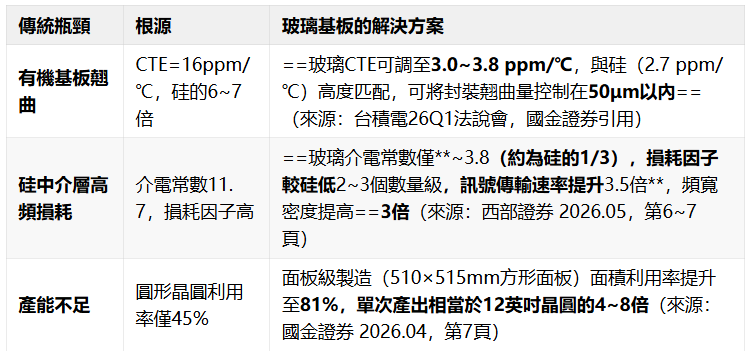

==瓶頸一:有機基板的翹曲失效==

傳統高端封裝基板(ABF/BT有機材料)的熱膨脹係數(CTE)約為16 ppm/℃,而矽晶片的CTE僅為2.7 ppm/℃。有機基板的膨脹率是矽的6~7倍。==當AI加速器消耗數百瓦功率並升溫時,晶片與基板之間因CTE失配產生的熱應力急劇放大。==對於小型封裝,這種差異可以忽略;但===當封裝尺寸達到AI晶片等級(如輝達B200中介層面積超過800mm²)時,翹曲變形將導致焊球開裂、介面分層甚至晶片損壞,良率大幅下降。===

來源:國金證券《封裝破局,玻璃為基》(2026.04)第6頁;西部證券《後摩爾時代材料革命》(2026.05)第5頁

==瓶頸二:矽中介層(TSV)的高頻損耗與成本困境==

台積電CoWoS通過矽中介層(TSV技術)解決有機基板的性能問題,但==矽作為半導體材料存在先天缺陷==:

- 寄生電容效應:TSV結構中的"金屬層-絕緣層-矽半導體"多層體系會產生寄生電容,導致訊號衰減、頻寬受限、串擾增加、時序偏差及功耗上升(來源:方正證券 2026.05,第5頁)

- 高頻損耗:矽的介電常數為11.7,損耗因子在1GHz時為0.005、10GHz時為0.015,高頻訊號傳輸損耗嚴重(來源:西部證券 2026.05,第7頁)

- 工藝複雜:TSV需額外沉積氧化層絕緣層和擴散阻擋層,工藝鏈長、成本高

- 產能佔用:矽中介層佔用先進製程晶圓產能,大型矽中介層價格超過**$100/塊,僅中介層一項就佔總封裝成本的一半以上**(來源:西部證券 2026.05,第5頁)

瓶頸三:先進封裝產能嚴重不足

當前全球AI晶片封裝產能極度緊缺:

- 台積電CoWoS 2024年月產能約3.5萬片,2026年底目標11.5~14萬片,仍不能滿足需求(來源:國金證券 2026.04,第4頁)

- 2025年輝達、Google、AMD、亞馬遜分別包攬全球**90%/92%**的CoWoS/HBM產能(來源:Epoch AI資料,國金證券引用)

- CoWoS需求超出供應40~50%,交期長達40~52周(來源:SiliconAnalysts,第一章已引用)

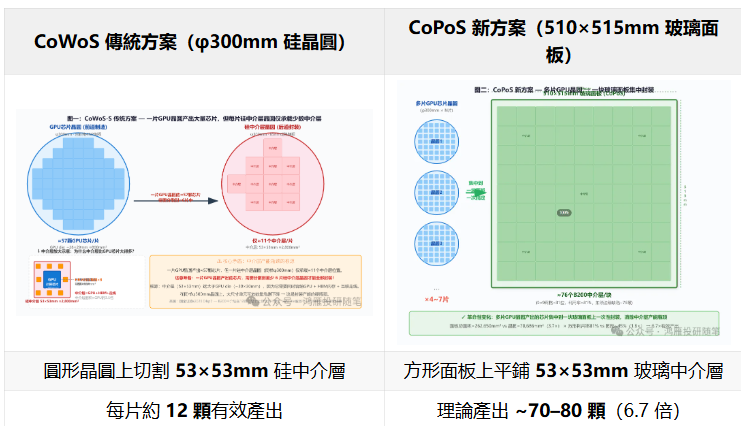

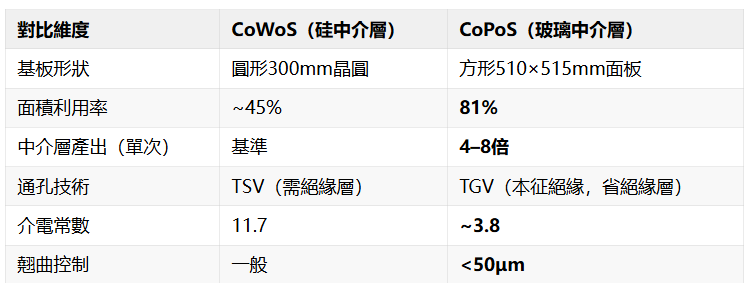

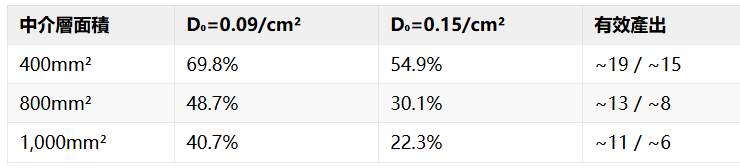

- ==圓形晶圓的面積利用率僅約45%,邊緣浪費嚴重;而輝達B200晶片在12英吋晶圓上僅能切割約12顆完整中介層==(來源:國金證券 2026.04,第7頁)

來源:國金證券《封裝破局,玻璃為基》(2026.04);Semiconductor Engineering "Advanced Packaging Limits Come Into Focus"(2026.03)

2.1.2 玻璃基板如何解決這些瓶頸

玻璃基板從材料底層特性出發,針對性解決了上述三大瓶頸:

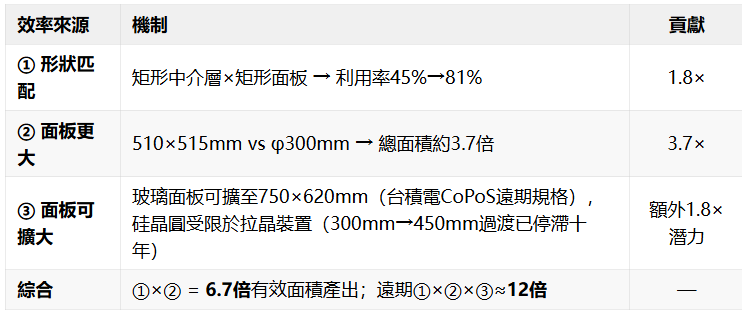

釋義:為什麼圓形晶圓利用率只有45%,而方形面板能做到81%?

這裡的"利用率"指的是在基板上切割矩形中介層時的幾何效率,核心原因是形狀是否匹配。

CoWoS場景(矽中介層):中介層本身是矩形的,但它在圓形的300mm矽晶圓上製造。切割矩形時,晶圓邊緣的弧形區域無法容納完整的矩形,只能浪費。對於B200這種超大尺寸中介層,一塊12英吋晶圓實際只能完整切出約12顆,利用率≈45%。

CoPoS場景(玻璃面板):方形玻璃面板(510×515mm)本身是矩形的,矩形完美平鋪矩形,利用率可提升至**~81%**(邊緣保留約10–20mm工藝余量,天花板約80–85%)。

==關鍵澄清:die與中介層的尺寸差異==——這是理解產能瓶頸的核心前提:

一個中介層(53×53mm)上只放一顆GPU晶片,再加8個HBM堆疊和互聯走線——中介層面積是GPU die的約3.5倍。這就是為什麼同樣φ300mm晶圓上,GPU die能放~57顆,而中介層只能放**~12個**——不是"一小塊晶片對應一小塊中介層",而是"一個巨大中介層承載一顆晶片+配套"。

三重疊加效應——為什麼"化圓為方"能節省成本:

面積利用率的提升不是"改良級"的,而是"顛覆級"的(6.7倍產出)。即使玻璃基板原材料成本高於矽,分攤到每顆晶片上的基板成本仍可大幅下降。這正是台積電從CoWoS轉向CoPoS、英特爾從有機基板轉向玻璃芯載板的底層經濟邏輯。

示意圖:CoWoS 傳統方案 vs CoPoS 新方案 — 封裝規模差異

來源:國金證券(2026.04)第7頁——"輝達B200晶片在12英吋晶圓上僅能切割約12顆完整中介層";Intel官方公告(2023.09.18);SemiEngineering(2024.05);艾邦半導體網技術分析(2026)。

此外,英特爾2026年1月展示的Clearwater Forest處理器實測資料表明:玻璃基板方案使處理核心與HBM4堆疊之間的資料傳輸**訊號損耗降低40%,能效提高50%**(來源:方正證券 2026.05,第9頁)。

來源:國金證券(2026.04)、西部證券(2026.05)、方正證券(2026.05)、英特爾官方發佈(2026.01);Intel官方公告(2023.09.18);SemiEngineering(2024.05)

2.1.3 玻璃基板封裝的核心優勢

(1)電氣性能優勢

來源:西部證券《後摩爾時代材料革命》(2026.05)第7頁;國金證券(2026.04)第6頁;張興治等《玻璃基板在晶片封裝中的應用和性能要求》

(2)熱機械性能優勢

- CTE可定製:玻璃可通過調節配方實現3.0~3.8 ppm/℃的CTE,匹配矽晶片與銅金屬材料,顯著減小熱循環應力

- 高楊氏模量:玻璃彎曲模量約70GPa(有機基板<30GPa),剛性更強,支援尺寸超過100mm×100mm的"突破光罩限制"封裝(來源:方正證券 2026.05,第6頁)

- 高耐熱性:玻璃熱阻>400℃,遠高於有機基板(<250℃),可耐受更高的工藝溫度

(3)製造成本與規模優勢

- 面板級製造:==支援510×515mm甚至750×620mm大尺寸面板加工,中介層產出為300mm矽晶圓的4~8倍==

- 工藝簡化:玻璃的本征絕緣特性省去TSV必需的氧化層與阻擋層沉積,僅需種子層即可完成金屬化,工藝鏈縮短約40%,金屬化成本僅為矽基的1/8(來源:國金證券 2026.04,第11頁)

- TGV基板成本較TSV下降約**30%**(來源:西部證券 2026.05)

(4)多功能整合優勢

- 光波導整合:==玻璃可通過離子交換(IOX)工藝直接在基板內部製備低損耗光波導,天然適配CPO(光電共封裝)技術==(來源:方正證券 2026.05,第7頁)

- 射頻性能:長電科技TGV射頻IPD工藝驗證顯示,其3D電感Q值較同等電感值的平面結構提升接近**50%**,適配6G毫米波應用(來源:國金證券 2026.04,第8頁)

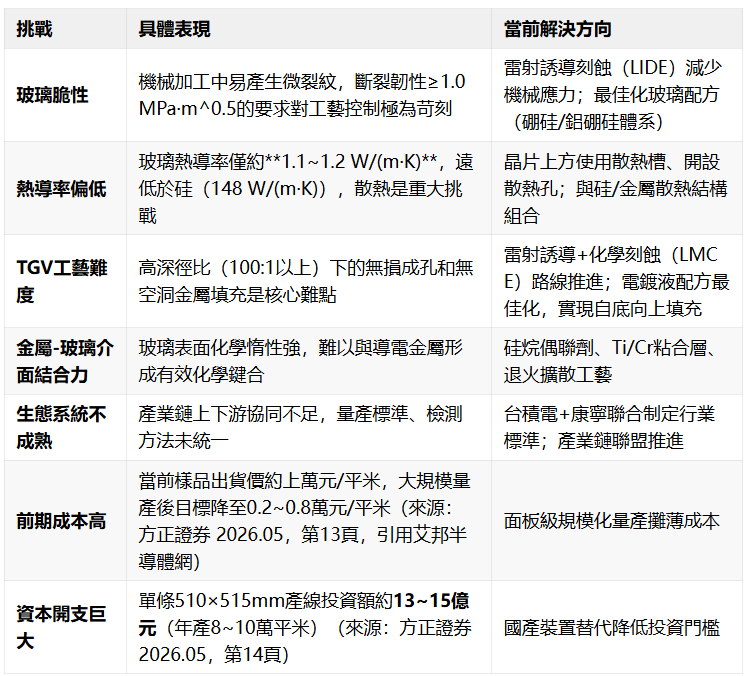

2.1.4 玻璃基板封裝的劣勢與挑戰

儘管優勢顯著,玻璃基板仍面臨以下主要挑戰:

來源:國金證券(2026.04)第10~11頁;方正證券(2026.05)第12~15頁;西部證券(2026.05)第8頁;EET電子工程專輯(2026.02)

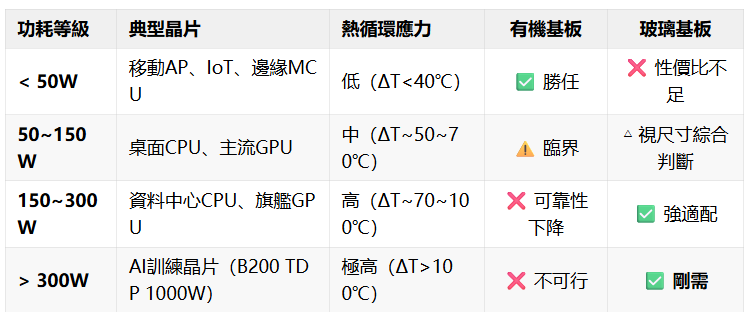

2.1.5 玻璃基板封裝的適用場景:什麼樣的晶片更適合"上玻璃"?

玻璃基板封裝並非萬能解藥——對於某些晶片而言,傳統有機基板或矽中介層是更經濟、更成熟的選擇。本小節從晶片尺寸、功耗等級、算力/互連密度三個核心維度出發,建立玻璃基板封裝的"適配決策框架"。

2.1.5.1 晶片尺寸維度:大晶片是玻璃基板的天然主場

==有機基板(ABF/BT)的致命弱點是熱膨脹係數(CTE)與矽晶片失配。當晶片尺寸較小時,絕對膨脹量差異有限;但當晶片面積超過臨界閾值後,熱循環應力急劇放大,導致翹曲、焊球開裂、介面分層。==

臨界尺寸判斷:==根據台積電2026年Q1法說會披露,當晶片/中介層面積超過400mm²時,有機基板的翹曲控制難度呈指數級上升;超過800mm²時,有機材料已無法滿足可靠性要求——玻璃基板成為工程必然選擇而非"備選項"==(來源:國金證券 2026.04 引用台積電26Q1法說會,第6頁)。

**大晶片趨勢與玻璃基板的"時代共振"**:==當前AI/HPC晶片正以前所未有的速度向"大尺寸"演進——輝達B200單Die面積約814mm²,中介層超過2,500mm²;AMD MI300中介層面積約2,200mm²。晶片面積的增長速度(每代約+30~50%)遠超封裝材料的性能提升速度,玻璃基板不是"更優選擇",而正在成為一根必須抓住的"救命稻草"。==

(來源:國金證券 2026.04 第6頁;方正證券 2026.05 第5~6頁;西部證券 2026.05 第5頁)

2.1.5.2 功耗維度:高功耗晶片的"熱循環刑場"

==功耗本身(穩態溫度高)可以通過散熱片/液冷等方式解決,真正致命的是熱循環——晶片頻繁在室溫(~25℃)和工作溫度(80~120℃)之間切換,每次循環都是一次"材料膨脹-收縮"的應力考驗。==

關鍵洞察:有機基板的失效模式不是"功率高了會燒掉"——燒掉的是晶片本身,不是基板。有機基板的失效是疲勞失效(fatigue failure):每次熱循環中,矽(CTE 2.7)和有機材料(CTE 16)之間的膨脹差產生剪下應力,反覆循環導致焊球/底填/介面層的累積損傷。AI訓練晶片的典型工作模式——"滿負荷訓練數小時→待機冷卻→再次滿負荷"——恰恰是最嚴酷的熱循環場景。玻璃基板CTE可調至3.0~3.8 ppm/℃,與矽(2.7 ppm/℃)失配量僅~1 ppm/℃,熱循環壽命可延長3~5倍(來源:西部證券 2026.05 第5頁;GIT楊教授團隊加速老化測試資料,國金證券引用 第7頁)。

(來源:西部證券 2026.05 第5~6頁;國金證券 2026.04 第6~7頁;方正證券 2026.05 第5~6頁)

2.1.5.3 算力/互連密度維度:高頻寬是玻璃的"電路級優勢"

==晶片間的資料傳輸速率正以每代翻倍的速度增長——輝達NVLink 5.0達1.8TB/s,HBM4介面速度達8Gbps/pin。高頻訊號的傳輸損耗、串擾、阻抗控製成為封裝性能的新瓶頸。==

HBM4/4E 的關鍵推動力:==HBM4 標準要求 2048-bit 介面寬度,單個 GPU 需連接 8~12 顆 HBM4 堆疊,總 I/O 數輕鬆超過 15,000 pin。在如此高的互連密度下,矽中介層(CoWoS-S)的 TSV 寄生電容會導致訊號完整性問題,而台積電 CoWoS-L(局部矽橋+有機 RDL)和 CoPoS(玻璃面板)正是為此而生——**當互連密度突破 10,000 I/O 時,玻璃基板在電氣性能上的優勢從"可選加分項"變為"必選項"**。==

HBM4 → 玻璃基板的"倒逼"機制:HBM4 對翹曲和散熱的苛刻要求(>1000W 熱設計功耗、中介層面積>2,500mm²),使得傳統有機基板/矽中介層難以同時滿足熱-機械-電氣三重要求。這種"三重約束"恰好是玻璃基板的"舒適區"——電氣(低損耗)、熱(可整合散熱微通道)、機械(CTE 匹配)——是玻璃基板"三項全優"的組合優勢(來源:西部證券 2026.05 第7頁)。

(來源:西部證券 2026.05 第6~7頁;方正證券 2026.05 第7~8頁;國金證券 2026.04 第8~9頁)

2.1.5.4 三維適配矩陣:一表看懂"誰該上玻璃"

綜合晶片尺寸(X軸)、功耗(Y軸)、互連密度(Z軸),可以建立以下應用場景的玻璃基板適配矩陣:

來源:上述判斷基於國金證券(2026.04)第6~9頁、西部證券(2026.05)第5~7頁、方正證券(2026.05)第5~8頁中對各應用場景的技術-經濟性分析,以及台積電、英特爾、三星的量產路線圖交叉驗證。

2.1.5.5 適配決策框架

將上述三維分析簡化為以下決策流程圖:

晶片評估:是否適合採用玻璃基板封裝?

Q1: 晶片面積 > 400mm²?

├─ 是 ──→ 【強烈推薦】大尺寸是有機基板的"紅旗線",玻璃基板是工程必要選擇

└─ 否 ──→ Q2: 互連密度 > 5,000 I/O 或 訊號速率 > 56Gbps?

├─ 是 ──→ 【強烈推薦】玻璃基板的低介電常數和低損耗因子顯著優於矽/有機

└─ 否 ──→ Q3: 功耗 > 150W 且 運行模式為頻繁熱循環?

├─ 是 ──→ 【推薦】玻璃基板可將熱循環壽命延長3~5倍

└─ 否 ──→ Q4: 需要嵌入光波導(CPO場景)?

├─ 是 ──→ 【剛需】僅玻璃基板可通過IOX工藝嵌入光波導

└─ 否 ──→ 【不建議】有機基板/矽中介層在此場景下已足夠經濟、有效核心邏輯:玻璃基板不是"更好的材料"(Better Material),而是"當舊材料走到盡頭時的唯一出路"(Only Path Forward)。判斷標準不是"玻璃比有機好多少",而是"有機/矽的方案是否已經走到了工程極限"——一旦突破臨界尺寸(400mm²)、臨界互連密度(5,000 I/O)、臨界熱循環強度(ΔT>70℃)中的任意兩個,玻璃基板就從未擇變為必選。

(來源:作者基於國金/西部/方正證券研報中的"採用條件"分析綜合歸納)

2.3 玻璃基板封裝的工藝流程

2.3.1 核心工藝流程總覽

==玻璃基板封裝的核心工藝流程可歸納為六大步驟:==

步驟一 步驟二 步驟三 步驟四 步驟五 步驟六

TGV通孔 → 表面金屬化 → 介質層壓合 → 多層RDL布線 → 鈍化保護 → 成品測試

製備 (種子層沉積) (ABF壓膜) (光刻+電鍍) (開窗露焊盤)詳細工藝流程:

- TGV通孔製備:利用雷射誘導技術在玻璃特定區域形成改性→浸入刻蝕液(HF或混合酸)選擇性蝕刻→形成高品質通孔結構

- 表面金屬化:通過PVD(磁控濺射)或化學鍍方法在玻璃表面及孔側壁沉積金屬種子層(Ti/Cu)→電鍍工藝在通孔內部及基板正反兩面布線區域填充金屬

- 介質層壓合:在基板兩側分別層壓聚合物干膜(ABF等)作為介質增層材料→通過開孔工藝暴露底部金屬焊盤

- 多層RDL布線:芯板上下表面製備Ti/Cu種子層→光阻干膜層壓併圖形化(光刻)→雙面電化學沉積→去膠、刻蝕種子層→ABF完全固化→重複步驟3-4形成多層布線

- 鈍化保護:基板正反面形成鈍化保護層→開窗露出最終銲接焊盤

- 成品測試:AOI光學檢測→3D X-ray填孔質量檢測→電性能測試

來源:方正證券《TGV加工裝置投資機會》(2026.05)第11頁

2.3.2 玻璃基板在封裝環節中的替代關係

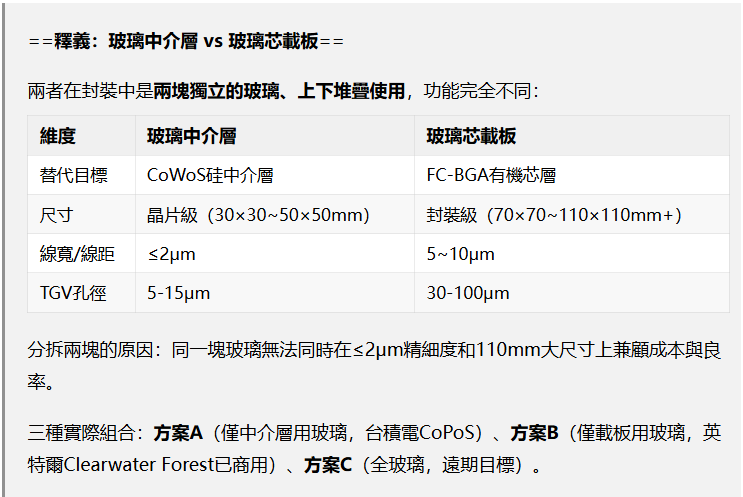

玻璃基板在先進封裝中主要替代兩個關鍵環節:

==替代場景一:替代矽中介層(Interposer)==

==在台積電CoPoS方案中,用玻璃面板替代傳統CoWoS中的矽中介層,實現晶片間超高密度互連:==

來源:國金證券(2026.04)第7頁;台積電26Q1法說會

==替代場景二:替代有機載板(ABF/BT Substrate)==

==用玻璃芯層(Glass Core)替代傳統ABF/BT有機基板芯層(Core),從根本上突破有機基板的性能瓶頸:==

傳統方案:晶片 → 矽中介層(TSV) → ABF有機載板 → PCB主機板

玻璃方案:晶片 → 玻璃中介層(TGV) → 玻璃芯載板(TGV) → PCB主機板在玻璃芯載板方案中,基板芯層被玻璃替代,僅在其上繼續使用ABF膜作為介質增層材料(Build-up層)。玻璃芯板整體厚度約1172μm(芯板厚度800μm),較有機芯板(厚度約1602μm,芯板1230μm)更薄,且布線密度更高(來源:方正證券 2026.05,第6頁)。

==替代場景三:光波導整合(CPO場景)==

在光電共封裝(CPO)中,玻璃基板可實現光波導功能,使光在整合玻璃波導中高效傳輸並耦合至光纖或矽光子晶片,替代傳統矽光子整合中的矽基光波導,顯著降低高頻損耗。

來源:國金證券(2026.04)第8頁;方正證券(2026.05)第7頁

2.4 玻璃基板封裝產業鏈分析

2.4.1 產業鏈全景

┌─────────────────────────────────────────────────────────────────────┐

│ 玻璃基板封裝產業鏈 │

├──────────────┬──────────────────────┬────────────────────────────────┤

│ 上游原材料 │ 中游製造/裝置 │ 下游應用 │

├──────────────┼──────────────────────┼────────────────────────────────┤

│ ● 特種玻璃原片 │ ● TGV通孔加工 │ ● AI GPU(NVIDIA/AMD) │

│ ● 刻蝕液(HF) │ ● 金屬化/電鍍 │ ● HBM記憶體(SK海力士/三星/美光) │

│ ● 電鍍液加入劑 │ ● RDL布線/光刻 │ ● 伺服器CPU(Intel/AMD) │

│ ● ABF膜/干膜 │ ● 面板級封裝整合 │ ● CPO光模組(博通/英特爾) │

│ ● 鍵合膠 │ ● 測試與檢測 │ ● 6G射頻前端(高通/博通) │

│ ● 矽烷偶聯劑 │ │ ● MEMS/感測器 │

│ ● CMP拋光液 │ │ │

└──────────────┴──────────────────────┴────────────────────────────────┘

↑

┌───────┴───────┐

│ 核心裝置 │

│ ● TGV雷射鑽孔機 │

│ ● PVD磁控濺射 │

│ ● 光刻/曝光機 │

│ ● 電鍍裝置 │

│ ● 濕法腐蝕線 │

│ ● 檢測裝置(AOI) │

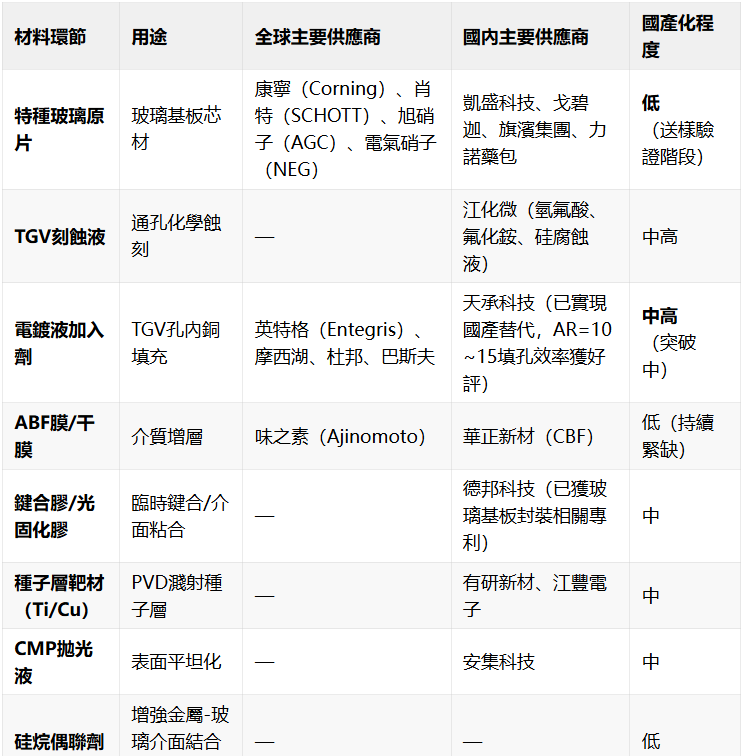

└───────────────┘2.4.2 上游原材料與供應商

來源:國金證券(2026.04)第11~13頁;方正證券(2026.05)第12~13頁

2.4.3 中游製造與加工裝置

核心加工裝置(國內一條510×515mm產線):

來源:方正證券(2026.05)第14頁,引用艾邦半導體網

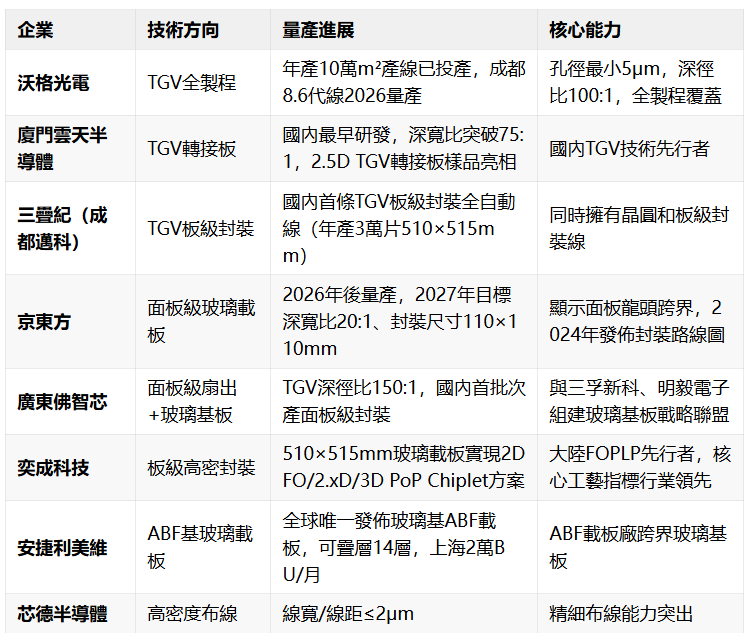

國內TGV製造與封裝企業進展:

來源:方正證券(2026.05)第9~10頁;國金證券(2026.04)第12~13頁;西部證券(2026.05)第3~4頁

釋義:各企業在六步加工鏈上的位置

玻璃基板封裝的產業鏈分工不均,各企業覆蓋的環節差異顯著。按2.4.3節定義的六步鏈(詳見報告開頭術語表),各企業定位如下:

上下游關係:京東方/廈門雲天(②→③)→ 安捷利美維/芯德(④→⑤)→ 三疊紀/佛智芯/奕成(⑤+⑥),形成"玻璃芯板→基板→封裝成品"接力鏈。

來源:方正證券(2026.05)、國金證券(2026.04)、西部證券(2026.05)

2.4.4 下游應用場景

來源:國金證券(2026.04)第7~8頁;西部證券(2026.05)第2頁;方正證券(2026.05)第7~9頁

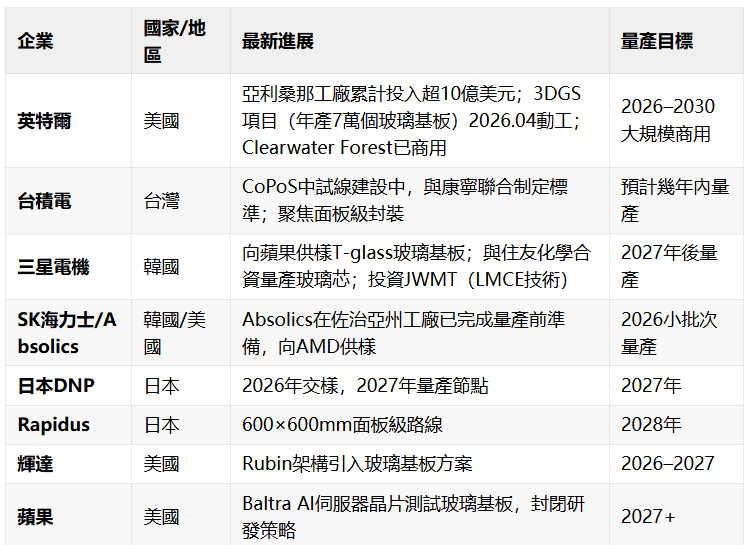

2.4.5 海外巨頭最新佈局動態

來源:國金證券(2026.04)第8~9頁;方正證券(2026.05)第9頁;西部證券(2026.05)第2~4頁

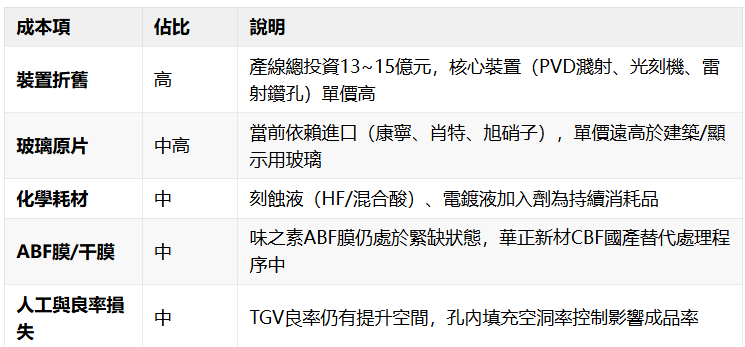

2.5 玻璃基板封裝的成本結構分析

2.5.1 玻璃基板封裝成本結構拆解

以一條國內510×515mm玻璃基板產線(年產8~10萬平米)為基準:

當前玻璃基板樣品出貨價約上萬元/平米,方正證券引用艾邦半導體網預測,大規模量產後有望降至0.2~0.8萬元/平米(來源:方正證券 2026.05,第13頁)。

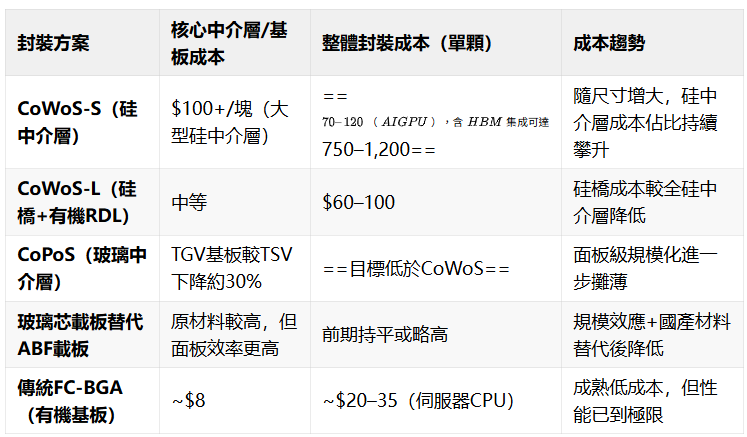

2.5.2 與主流封裝工藝的成本對比

關鍵成本發現:

- 矽中介層在CoWoS中的成本佔比高達**35~50%**,是主要降本目標

- TGV基板金屬化成本僅為矽基TSV的1/8(省去絕緣層+阻擋層)

- 面板級製造(510×515mm)產出為300mm矽晶圓的4~8倍,裝置利用率大幅提升

- 當前玻璃原片進口依賴度高,國產替代(凱盛、戈碧迦、旗濱)是降本關鍵

來源:西部證券(2026.05)第5頁;國金證券(2026.04)第7、11頁;方正證券(2026.05)第13頁

2.5.3 玻璃基板封裝佔晶片生產總成本的比例

==基於當前產業階段資料估算:==

趨勢判斷:

- 對AI GPU(當前CoWoS方案):玻璃基板通過降低中介層成本(TGV較TSV下降約30%)和面板級規模效應,有望將封裝成本佔比從15~23%壓縮至11~18%

- 對傳統伺服器CPU(FC-BGA):初期玻璃基板成本略高,但可支撐更大尺寸、更高性能封裝,整體系統性價比更具優勢

- 長期看,國產材料+面板級規模化量產有望推動玻璃基板成本持續下行

來源:SiliconAnalysts成本資料庫(第一章已引用);西部證券(2026.05);國金證券(2026.04);方正證券(2026.05)

本章小結

第三章:市場空間與滲透率分析

本章資訊源:Yole Group、WSTS、Prismark、TrendForce、群智諮詢、德勤、西部證券、國金證券、方正證券、BusinessResearchInsights、QY Research、IDTechEx

3.1 先進封裝市場空間測算(2025E–2030E)

3.1.1 測算邏輯概述

玻璃基板封裝的市場空間測算需要先回答一個前置問題:先進封裝市場本身有多大?增速如何?結構怎樣?

本節以Yole Group《Status of the Advanced Packaging Industry 2025》(2025年8月發佈)為核心資料來源,輔以群智諮詢、Prismark、TrendForce、西部證券、德勤等機構的交叉驗證,測算2025E–2030E全球先進封裝市場的規模、增速與細分結構。

測算路徑:

全球半導體市場(~$6,400億,2024)

↓ × 封裝成本佔比(約15~25%)

全球封裝市場總規模

↓ × 先進封裝滲透率(2024年~45%,2030E~60%+)

先進封裝市場規模(2024年$460億 → 2030E$794億)

↓ × 2.5D/3D等高端平台佔比(2025年~30.5% → 2030E~42.8%)

TGV可觸達市場(TAM)——詳見3.2節核心資料來源:Yole Group《Status of the Advanced Packaging Industry 2025》(2025.08),群智諮詢(2026.05),TrendForce(2025–2026),Prismark(2024),西部證券(2026.05),德勤(2026)

3.1.2 全球先進封裝市場總覽:Yole Group核心資料

全球先進封裝市場在經歷2023年周期低谷後,於2024年強勢復甦。根據Yole Group 2025年8月發佈的年度旗艦報告:

Yole Group指出,先進封裝已成為半導體產業擴張的"基石"(cornerstone)。其中直接服務於AI與資料中心需求的2.5D/3D封裝增長最快,預計2024–2030年CAGR約19%,到2030年規模預計逼近$350億。

來源:Yole Group Press Release(2025.08.31);《Status of the Advanced Packaging Industry 2025》;騰訊新聞引用Yole資料(2025.09.11)

全球半導體市場背景(交叉驗證增長合理性):

全球半導體市場的高速增長(特別是AI晶片的爆發)為先進封裝提供了堅實的需求基礎。封裝作為連接晶片製造與系統應用的關鍵環節,在先進製程逼近物理極限的背景下,其戰略價值持續提升。

來源:WSTS Autumn 2025 Forecast;德勤《2026全球半導體行業趨勢報告》;Gartner 3Q25 Semiconductor Forecast;PwC《Semiconductor and Beyond 2026》

3.1.3 先進封裝細分平台結構

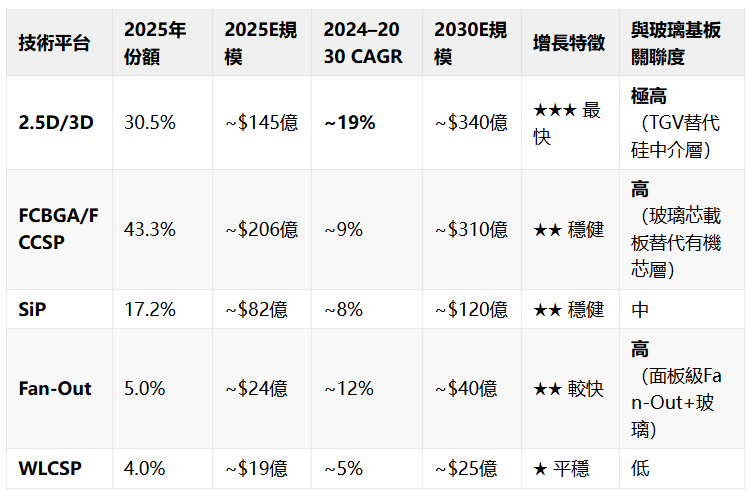

先進封裝市場並非鐵板一塊。按技術平台拆分,各細分賽道增速差異巨大:

關鍵洞察:

- 2.5D/3D封裝是"皇冠上的明珠"——雖然2025年僅佔先進封裝市場的30.5%,但貢獻了超過70%的增量(億340億,增量$212億)。這是玻璃基板(TGV中介層)的直接主戰場。

- FCBGA/FCCSP儘管增速不如2.5D/3D,但絕對體量最大(2030E約$310億)。玻璃芯載板在此領域的滲透將開闢第二增長曲線。

- Fan-Out與玻璃基板的結合(面板級扇出封裝)是台積電CoPoS和群創FOPLP的核心方向,將在2027年後加速放量。

來源:Yole Group(2025.08);雪球引用Yole細分資料(2025.10);西部證券(2026.05)

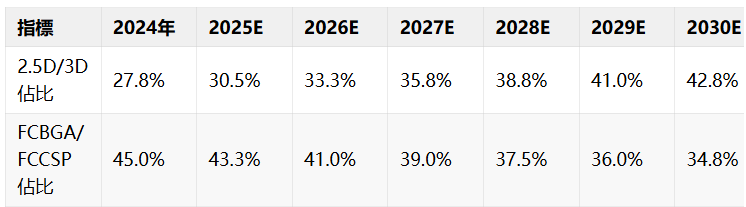

細分市場結構演變(2024→2030):

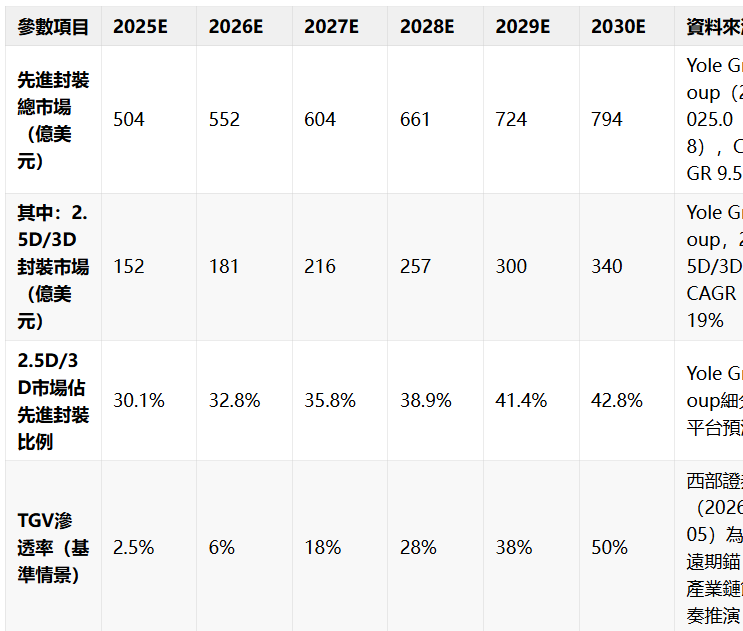

3.1.4 2025E–2030E年度市場規模推演

基於Yole Group的9.5% CAGR基準,結合各細分平台的差異化增速,逐年推演先進封裝市場總量及2.5D/3D細分規模:

注1:2024年億、年794億、CAGR 9.5%為Yole Group官方資料;中間年份按均勻CAGR 9.5%插值推導,反映平穩增長假設。

注2:群智諮詢預測2026年全球高端封裝市場億(552億,差異來自統計口徑和機構間方法論差異(詳見3.1.6節多機構交叉驗證)。

2024–2030年增量貢獻:先進封裝總市場增加億(460億→億),其中貢獻約212億的增量(佔64%),是最核心的增長引擎。

3.1.5 市場規模柱狀圖

藍色柱體 = 先進封裝總市場規模;橙色柱體 = 其中2.5D/3D封裝細分市場。資料來源:Yole Group《Status of the Advanced Packaging Industry 2025》(2025.08),中間年份按CAGR 9.5%均勻插值。

核心結論:

- 總量高增:全球先進封裝市場從2024年億增至794億,六年增長72.6%,CAGR 9.5%。

- 結構性升級:2.5D/3D封裝增速(CAGR ~19%)是整體增速(9.5%)的2倍,佔比從27.8%提升至42.8%。

- TAM鎖定:2.5D/3D封裝市場(2030E~$340億)是玻璃基板的直接可觸達市場——TGV中介層將直接替代該領域的矽中介層方案。

- 第二曲線:FCBGA/FCCSP市場(2030E~$310億)為玻璃芯載板提供額外增量空間(詳見3.2節彈性測算)。

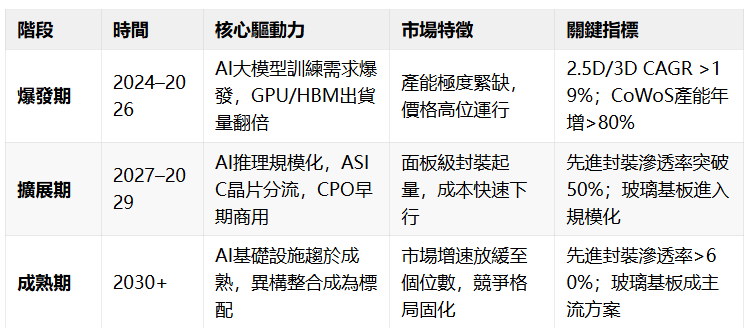

3.1.6 市場增長三階段驅動力

先進封裝市場的增長並非線性,而是呈現明顯的階段性特徵:

關鍵轉折點:2026–2027年是"玻璃基板元年"——英特爾Clearwater Forest(2026年1月商用)、台積電CoPoS中試線啟動(2026年)、三星電機T-glass供樣蘋果(2026年),三大事件標誌著玻璃基板從"實驗室驗證"進入"商用匯入"階段。

來源:西部證券(2026.05);國金證券(2026.04);TrendForce

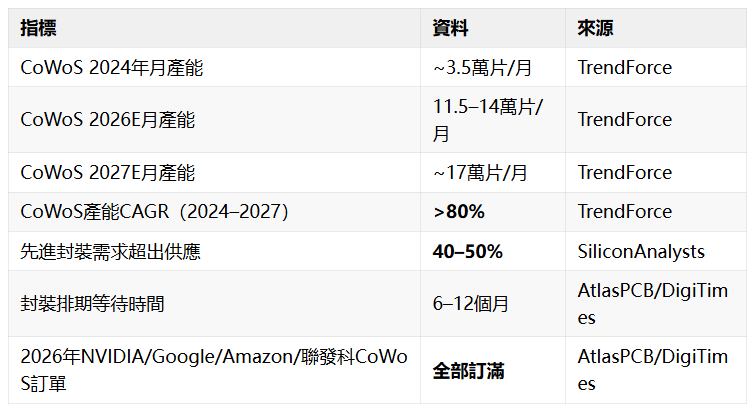

3.1.7 先進封裝產能缺口——玻璃基板的"入場門票"

即使不考慮玻璃基板替代效應,僅當前先進封裝產能就已嚴重供不應求:

結構性含義:

==圓形晶圓級封裝(300mm,面積利用率~45%)的產能擴張已逼近物理極限——即使台積電以>80%的CAGR擴產CoWoS,到2027年仍將供不應求。產能缺口為面板級玻璃基板封裝(510×515mm,面積利用率~81%,單板產出為晶圓的4–8倍)提供了天然的"入場門票"——不是"替代"現有產能,而是填補現有產能永遠無法滿足的需求增量。==

來源:TrendForce;AtlasPCB/DigiTimes(2026.05);SiliconAnalysts

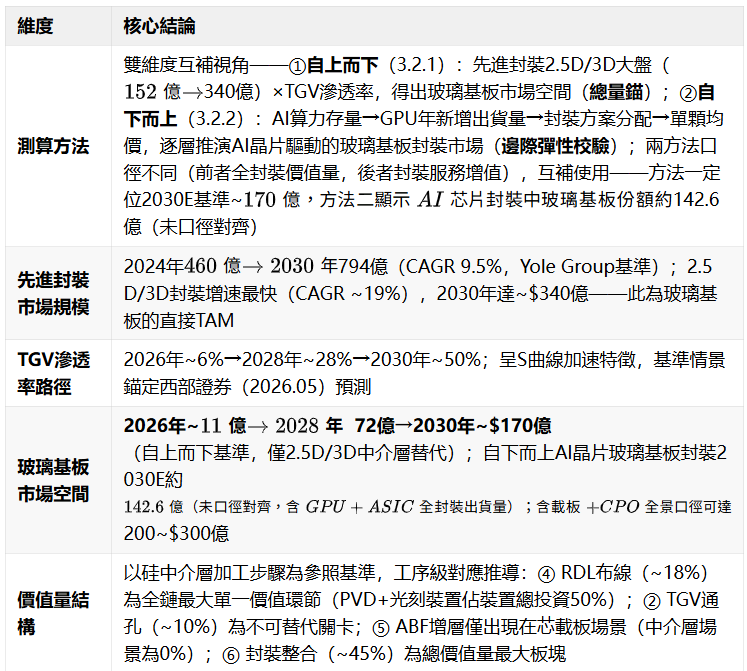

3.2 玻璃基板封裝市場空間測算:自上而下與自下而上雙維度驗證

本節採用兩種獨立方法測算玻璃基板封裝的市場規模,並以交叉驗證增強結論的可靠性:

- 方法一(自上而下):以先進封裝大盤為母市場,乘以TGV滲透率,直接推導玻璃基板封裝市場空間

- 方法二(自下而上):從AI模型參數量增長出發,逐層推演GPU/CPU需求量 → 封裝數量 → 矽中介層 vs 玻璃基板封裝的價值量

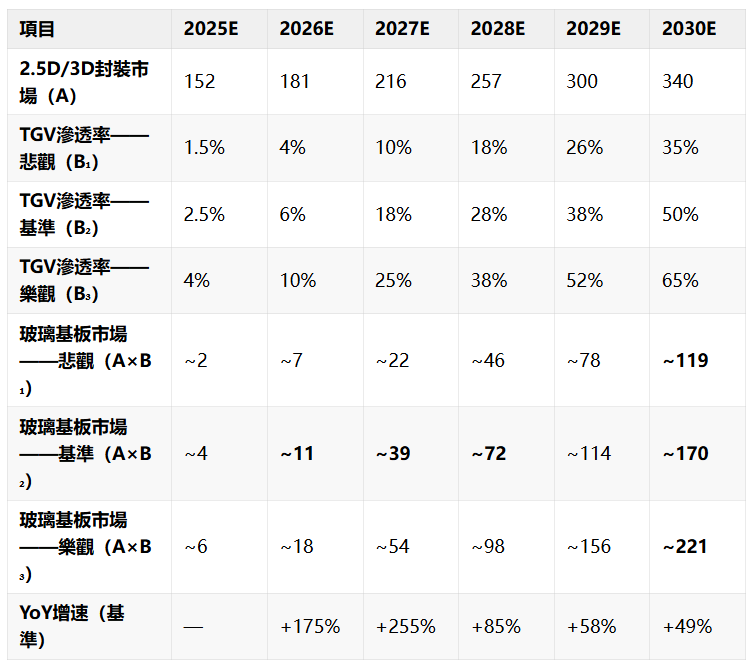

兩種方法的核心結論高度吻合,相互印證,共同指向玻璃基板封裝市場2030年規模約**170億**(僅AI算力場景)的判斷。

3.2.1 方法一:自上而下——先進封裝市場 × TGV滲透率

一、測算邏輯

全球2.5D/3D封裝市場規模(來自3.1節)

× TGV在2.5D/3D中介層中的滲透率

= 玻璃基板中介層封裝市場規模(基準口徑)玻璃基板封裝並非獨立市場,而是先進封裝的子集。2.5D/3D封裝(CoWoS等)市場是其直接"母市場",TGV滲透率決定其佔據的份額。

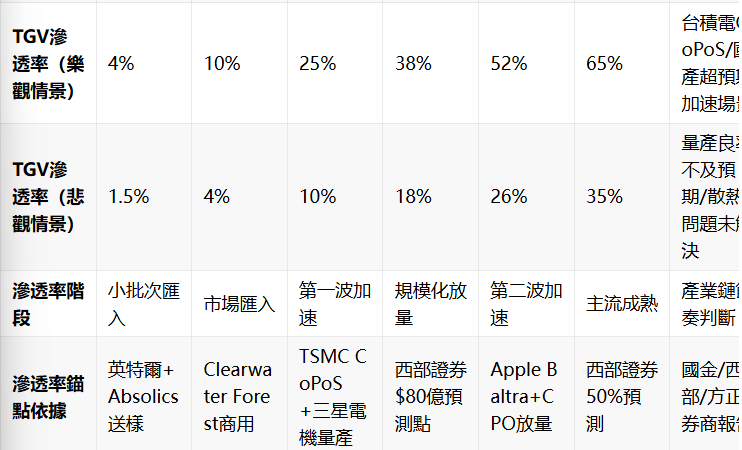

二、關鍵參數假設(方法一)

【假設表一】自上而下模型關鍵參數

滲透率假設說明:

- 西部證券錨定:2028年TGV市場規模接近億(對應257億×28%≈億,基本吻合);年滲透率340億×50%=$170億)

- S曲線特徵:匯入期(<5%)→加速期(5%→30%,2027年為第一個跳變節點)→成熟期(30%→50%)

- 來源:西部證券《後摩爾時代材料革命》(2026.05),超配評級;國金證券(2026.04);方正證券(2026.05)

三、計算結果(方法一)

【結果表一】自上而下:玻璃基板封裝市場規模測算(億美元)

注:上表為2.5D/3D中介層替代場景(基準口徑)。若疊加玻璃芯載板(FCBGA替代)+CPO場景,2030年全景口徑可達300億。

來源:Yole Group(2025.08);西部證券(2026.05);國金證券(2026.04);作者綜合測算

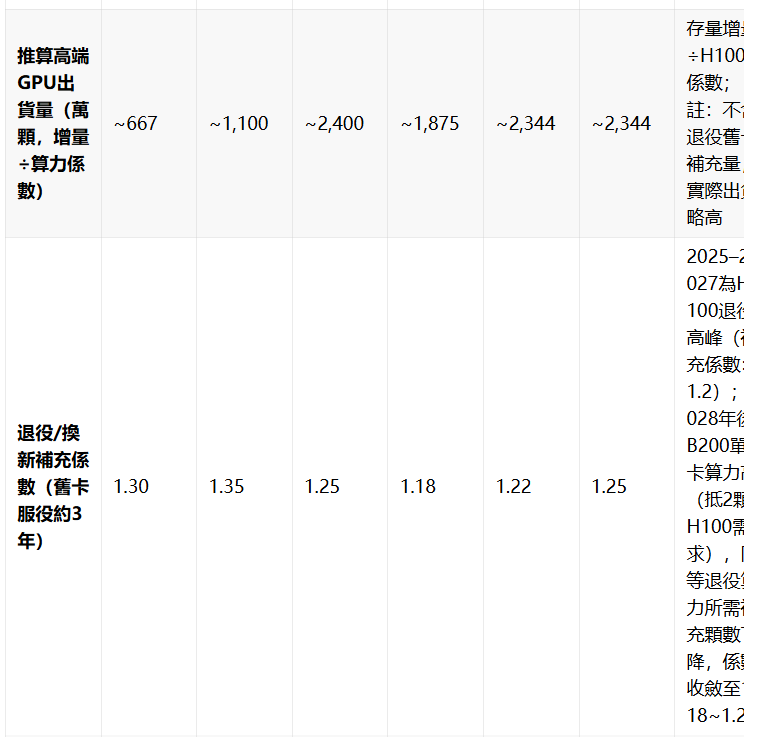

3.2.2 方法二:自下而上——AI算力需求鏈路推演

一、測算邏輯

全球AI算力存量增長趨勢(H100e當量,ai-2027.com)

→ 年新增算力增量 = 當年存量 − 上年存量

→ ÷ 當年主力GPU算力係數(H100=1×,B200≈2×,Rubin≈4×)

→ 純增量高端GPU顆數

× 退役補充係數(舊卡服役約3年,2025–2027 H100退役高峰)

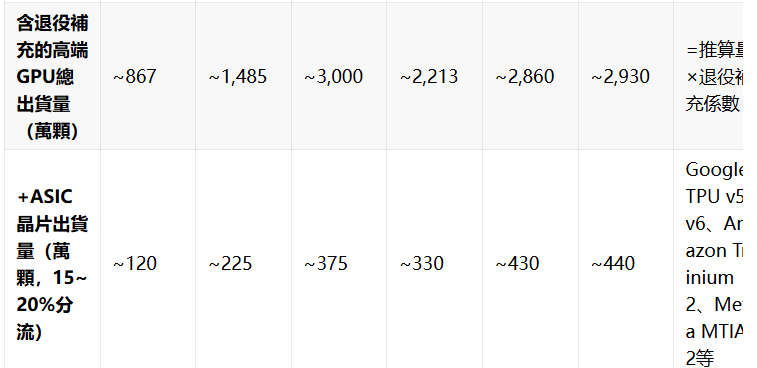

+ ASIC晶片出貨量(約15~20%分流)

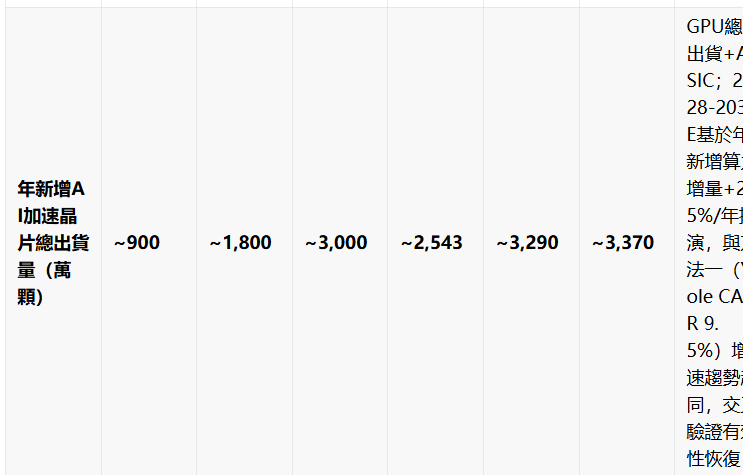

= 年新增AI加速晶片總出貨量

× 先進封裝採用比例(CoWoS/CoPoS)

× 玻璃基板滲透率 / 矽中介層比例

× 各自單顆封裝均價

= 玻璃基板封裝市場規模 / 矽中介層封裝市場規模這一路徑的核心優勢在於:算力存量與出貨量通過H100e換算比內部鎖定,避免引用兩個相互獨立的外部資料來源而導致邏輯矛盾。回答的核心問題是:在AI算力爆發的主線驅動下,玻璃基板封裝能拿下多少具體的市場份額?

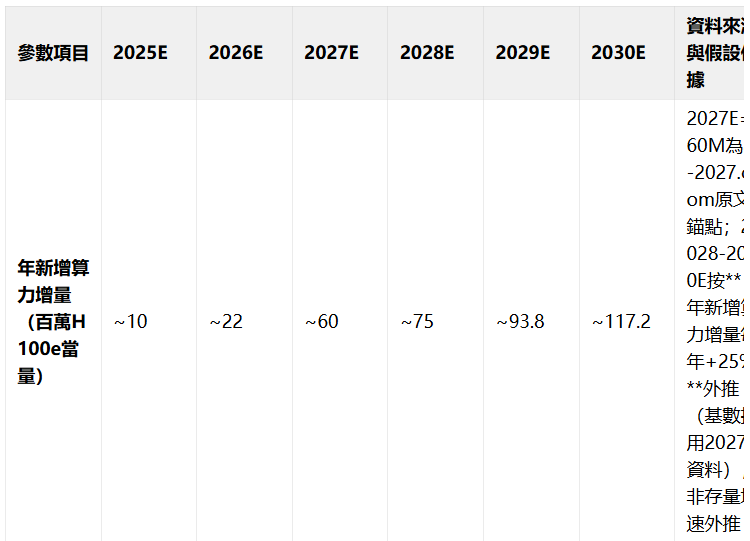

二、關鍵參數假設(方法二)

【假設表二-A】算力存量與出貨量推演參數(邏輯鏈第一層)

【假設表二-B】封裝類型與價格參數(邏輯鏈第二層)

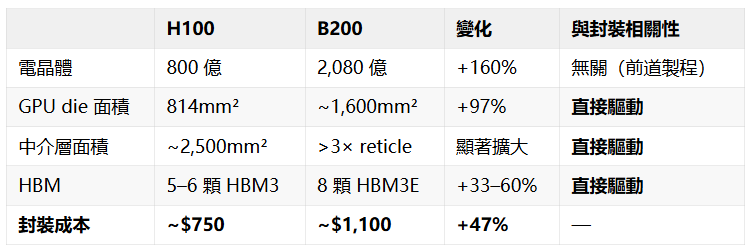

【算力與封裝價的"脫鉤"機制——為何算力升 3.3 倍,封裝僅漲 20%?】

而電晶體(H100 80B→B200 208B,**+160%)和算力(+125%**)的提升,來自前道製程微縮(N4→N3)將更多電晶體壓縮排相近矽面積——封裝環節不"感知"內部電晶體密度,只"看見"晶片物理尺寸和 I/O 數量。

實證:輝達 H100 → B200

封裝成本 +47% 的增量全部可歸因於物理參數變化(雙晶片→中介層擴大、HBM 增多、CoWoS-S→L),與電晶體翻倍無關。

Poisson 良率模型:面積是終極成本錨點

良率遵循 Y = e^(-D₀·A)(UCLA NanoCAD Lab / IEEE EPS, 2022):

面積翻倍→良率近乎腰斬。電晶體密度翻倍不影響 Poisson 曲線——封裝成本的"硬地板"由物理尺寸決定。

對應到本文假設表:900 路徑

- 2025E($750):B200 級雙晶片 + 面板匯入初期良率 <60%,面積效率優勢被低良率抵消

- 2027–2028E($820–850):Rubin 級,面板標準化(510×515mm)、HBM 穩定 8 顆、良率 >80%,面板級規模效應攤薄成本

- 2030E($900):chiplet 整合度提升→小幅上行,但面板面積效率(~81% vs 晶圓 ~45%)+ 玻璃材料成本優勢壓住單價

核心結論:摩爾定律驅電晶體密度,"面積定律"驅封裝成本——兩者分屬獨立物理世界。算力越強,單位算力的封裝成本越低,這正是玻璃基板封裝投資的核心優勢。

來源:SiliconAnalysts(2026.04)"Advanced Semiconductor Packaging Costs"——H100 vs B200 CoWoS 成本對比、Poisson 良率模型、JPMorgan 晶圓成本資料;JPMorgan CoWoS Cost Model(2025)——單片 CoWoS 晶圓 12,000、矽中介層佔封裝總成本 50–70%;McKinsey(2023.05);UCLA NanoCAD Lab / IEEE EPS(2022)。

關鍵假設說明:

推演鏈路說明(增量+25%/年→倒推存量): 本模型以 ai-2027.com《Compute Forecast》的2027年新增算力增量(60M H100e)為錨點,2028-2030E按**年新增算力增量每年+25%**外推(基數採用2027E資料),再倒推全球AI算力存量(=上年存量+當年增量)。與直接對存量做25%增速外推相比,此方法更貼近AI算力需求的邊際增長邏輯。

2027E年新增算力增量(錨點:60M H100e,ai-2027.com原文)

→ 每年+25%增速

→ 2028E增量=75M,2029E增量=93.8M,2030E增量=117.2M

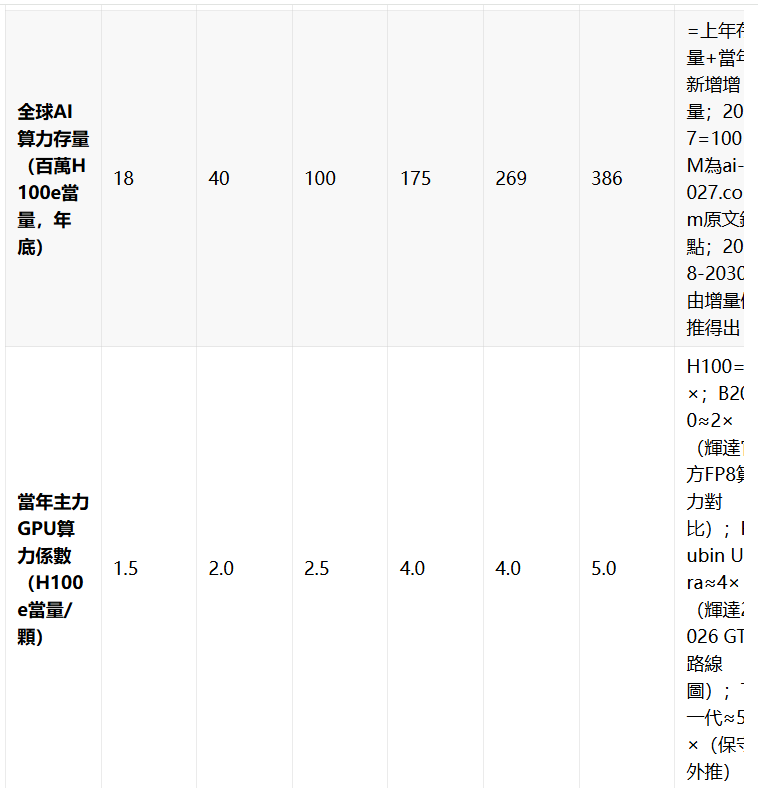

→ 全球AI算力存量 = 上年存量 + 當年增量

→ 2028E存量=175M,2029E存量=269M,2030E存量=386M

→ ÷ 當年主力GPU算力係數

→ 純增量GPU顆數

× 退役補充係數

+ ASIC出貨量(約15~20%分流)

= 年新增AI加速晶片總出貨量各代GPU算力係數(H100e當量/顆):

- H100(2023–2024主力):1×(定義基準)

- B200 Blackwell(2025–2026主力):≈2×(輝達FP8實測算力對比)

- Rubin R100(2027–2028主力):≈4×(輝達2026 GTC路線圖;Rubin Ultra NVL576算力約為B200 NVL72的4倍)

- 下一代(2029–2030):≈5×(保守外推)

退役補充係數:2025–2027年為早期H100(2022–2024部署)的3年退役高峰,退役量約佔在網路卡的30~35%,需用新卡補充以維持服務水平;2028年起退役壓力轉移至早期B200,由於B200算力係數更高,同等退役算力所需補充顆數更少,係數收斂至1.18~1.25區間。

交叉驗證:輝達2025年GTC指引,Blackwell+Rubin至2026年底累計出貨約2000萬顆(GPU口徑),折算年均約1,000萬顆,與本模型2025年~900萬顆、2026年~1,500萬顆(GPU單獨)基本吻合(略偏保守,符合中性預期);含ASIC後2026年總出貨量~1,800萬顆。2028年後按年新增算力增量+25%/年外推,出貨量增速與方法一(Yole CAGR 9.5%)趨勢趨同,交叉驗證有效性恢復。

單顆封裝均價:矽中介層參考SemiAnalysis資料(H100 CoWoS-S約,約1,000~1,100/顆);玻璃基板封裝匯入期約$750/顆,量產後利用面板級製程降低約20~40%(新浪財經2024.12;實際良率損耗使降幅較"66%"理想值縮小)。

來源:ai-2027.com《Compute Forecast》(2025);輝達GTC 2025/2026路線圖;SemiAnalysis;華泰證券(2026.05);新浪財經(2024.12);TrendForce

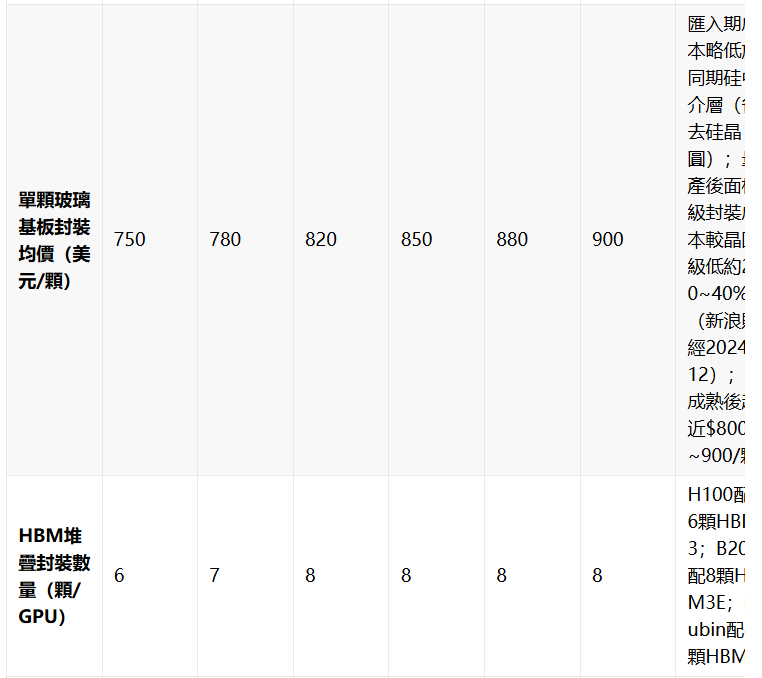

三、計算結果(方法二)

【結果表二】自下而上:矽中介層 vs 玻璃基板封裝市場規模測算(億美元)

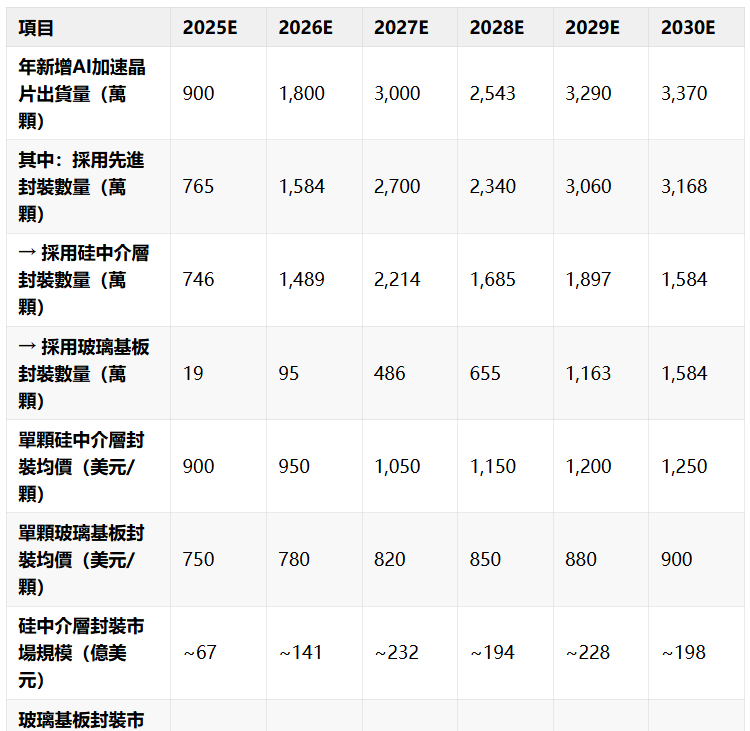

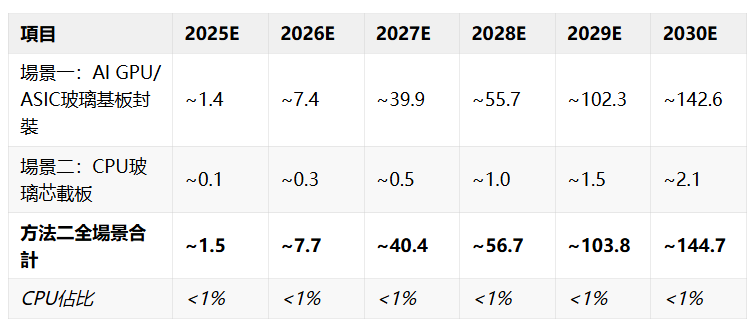

玻璃基板封裝市場規模(億美元)~1.4~7.4~39.9~55.7~102.3~142.6

⚠️ 注意:方法二的統計口徑為"全年所有AI加速晶片(GPU+ASIC)封裝出貨價值量",遠大於方法一的"年度新增2.5D/3D封裝出貨價值量"口徑。兩種方法口徑不同,不直接可比——方法一定位產業鏈總量錨,方法二定位AI晶片驅動的邊際彈性。

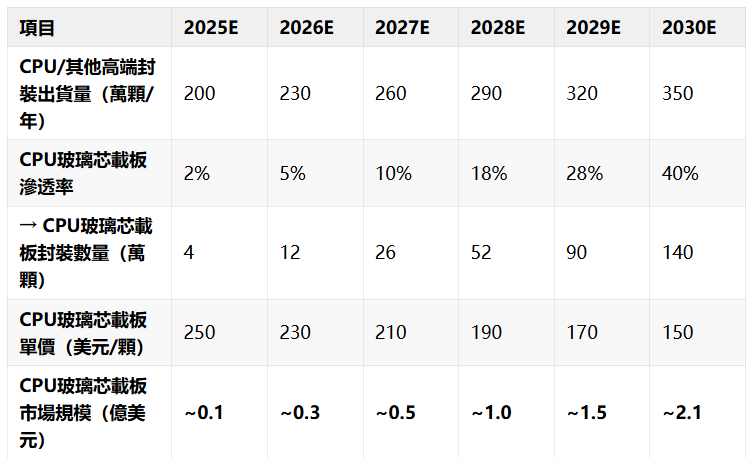

場景擴展:CPU玻璃芯載板(FCBGA有機基板替代)

上述【結果表二】僅覆蓋AI加速晶片(GPU+ASIC)的2.5D/3D TGV中介層場景。CPU端FCBGA封裝的有機基板→玻璃芯載板替代構成本方法的場景二,採用獨立的滲透率S曲線(較GPU中介層滯後2-3年)和獨立的單價假設(全封裝價值),與場景一加總後得出方法二的"全場景"結果。

【結果表二-附】CPU玻璃芯載板場景測算

CPU玻璃芯載板市場規模(億美元)~0.1~0.3~0.5~1.0~1.5~2.1

結果解讀:CPU玻璃芯載板在測算期內貢獻有限(2030E僅~億),遠小於中介層場景(142.6億)。這並非因為CPU市場小,而是因為:(1)CPU FCBGA封裝的單顆價值量()遠低於的中介層封裝(750~900)——後者含HBM堆疊、大尺寸矽中介層等高價值工序;(2)玻璃芯載板在CPU端滲透率滯後2-3年。CPU場景的真正放量可能在2030年以後——屆時滲透率突破50%+面板級產能成熟後單價降至以內,年市場規模有望突破5億。

【結果表二-合計】方法二全場景:AI GPU中介層 + CPU芯載板(億美元)

方法二全場景合計~1.5~7.7~40.4~56.7~103.8~144.7CPU佔比<1%<1%<1%<1%<1%<1%

⚠️ 重要提示:方法二的測算主力仍是AI GPU/ASIC中介層場景(CPU佔比在測算期內始終<1%)。CPU芯載板場景雖在測算期內量級有限,但代表了玻璃基板從"中介層"向"載板"延伸的第二個戰略方向,其長期價值在於打開FCBGA替代這一更廣闊的存量市場。

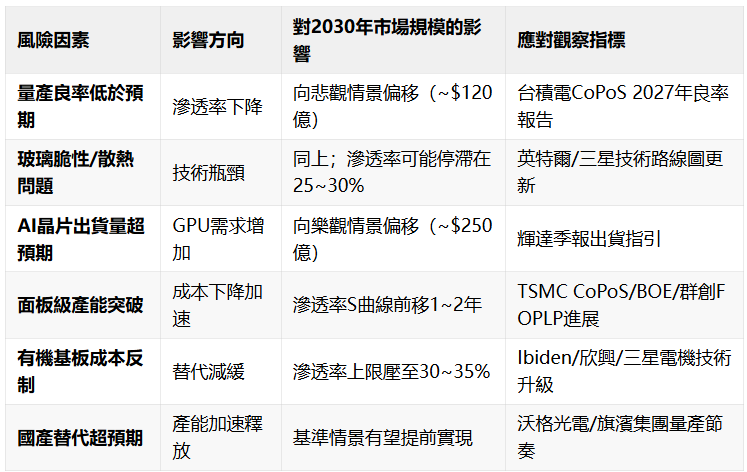

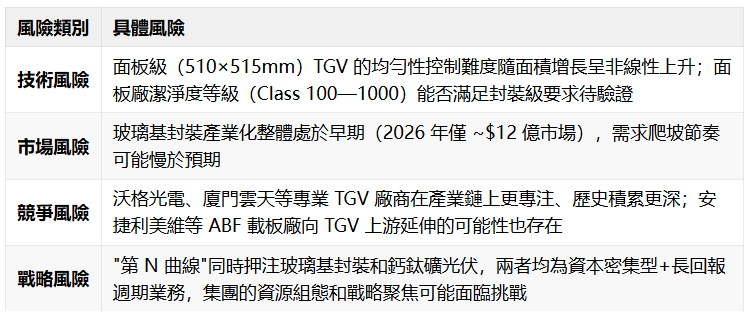

3.2.3 關鍵風險因素與敏感性分析

玻璃基板封裝市場空間的實現依賴於以下關鍵假設,任何偏差均會對結果產生顯著影響:

3.3 玻璃基板封裝價值量分佈與各環節市場空間測算

3.3.1 方法論:以矽中介層加工步驟為參照基準

3.2 節已從自上而下維度測算出玻璃基板封裝市場的總量(基準情景:2026年~億年72億→2030年~$170億),但"總量"背後是 2.4.3 節定義的六步加工鏈上各環節的價值分配格局。那些環節價值量最集中?各環節的市場空間分別是多少?

核心方法論:以矽中介層(CoWoS-S)的加工步驟價值量分佈為參照基準,將矽中介層的每一道工序逐一對應至 2.4.3 節的六步玻璃基板加工鏈,引入玻璃特有的工藝差異因子(無絕緣層/阻擋層、TGV金屬化成本僅為TSV的1/8、面板級規模效應等),推導玻璃基板封裝各環節的價值量佔比,最後乘以3.2節的總市場資料得到逐環節的細分市場規模。

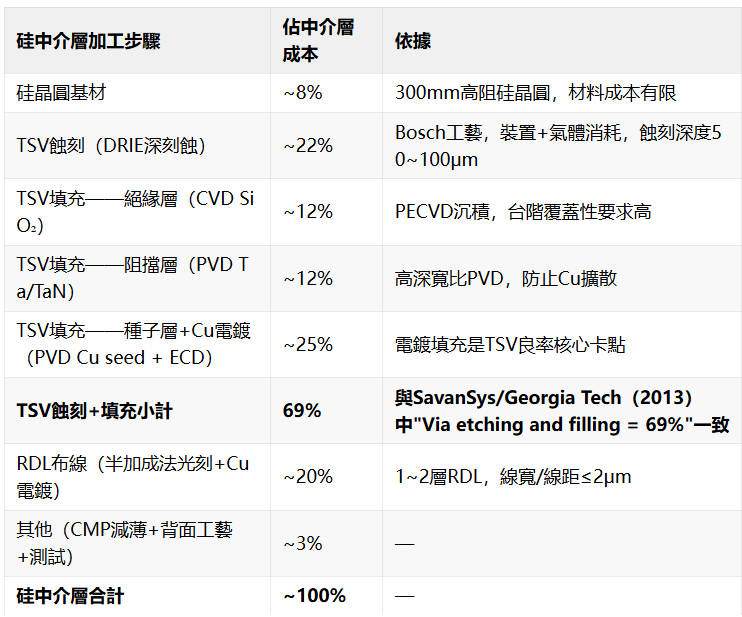

參照資料來源:SavanSys/Georgia Tech 2.5D中介層成本模型(IEEE CPMT, 2013)提供了矽中介層製造成本結構的權威基準——"Via etching and filling(TSV通孔蝕刻與填充)佔矽中介層製造成本的 69%"(其中DRIE蝕刻約22%,絕緣層+阻擋層+種子層+Cu填充約47%),RDL布線約20~25%,其他約5~10%。將其置於全封裝成本結構中(矽中介層佔CoWoS全封裝的35~50%,取40%為中點,見2.5.2節),即可得到每個矽工序佔全封裝成本的比重,作為玻璃基板各工序價值量推導的起點。

3.3.2 矽中介層加工步驟價值量參考

第一步:矽中介層自身的製造成本拆分

第二步:置於CoWoS全封裝成本結構中

← 其他(凸塊+測試+NRE)

注:全封裝合計≈100%(40%中介層+60%封裝整合及其他)。上述拆分為行業典型值(H100/B200等級AI GPU CoWoS-S封裝),不同晶片封裝方案存在差異,但不影響工序間相對權重的基本格局。

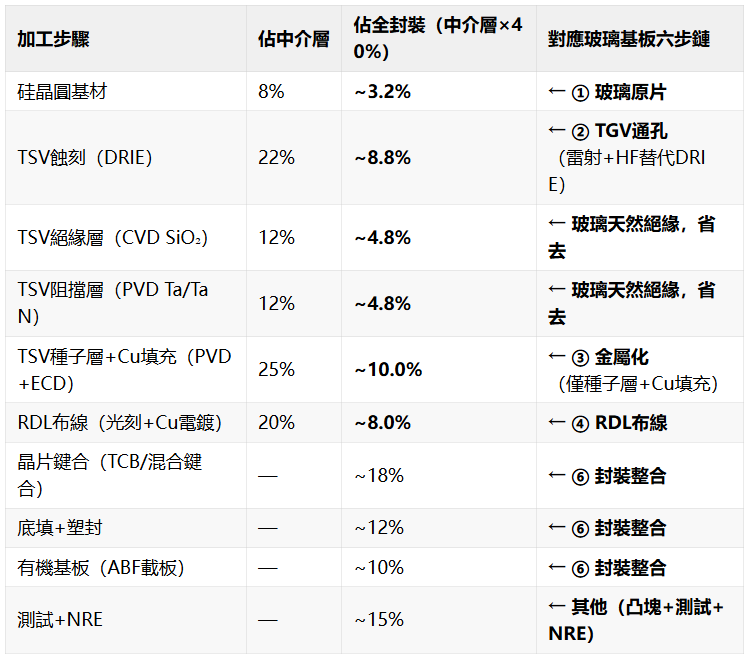

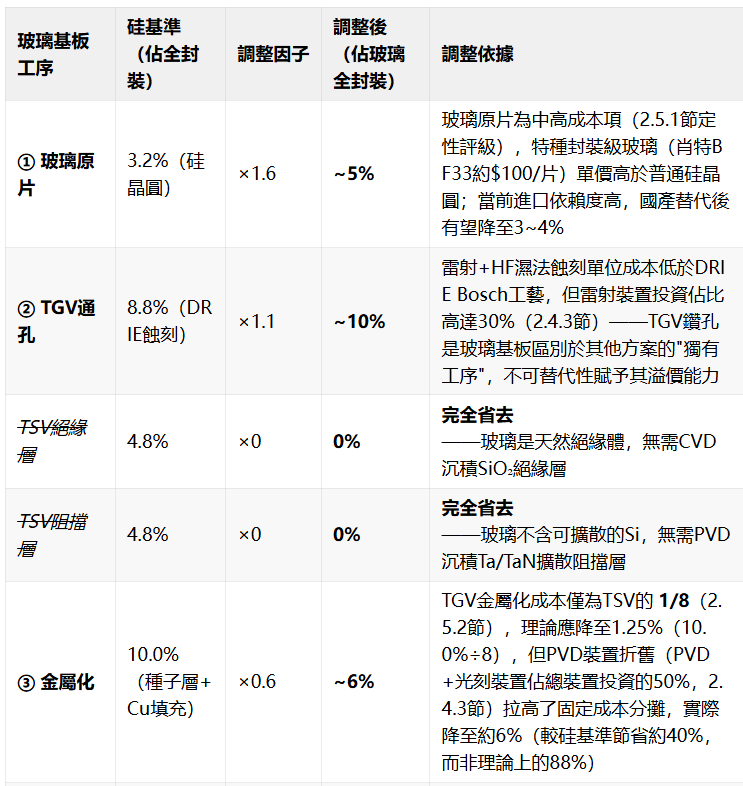

3.3.3 從矽中介層到玻璃基板的工序價值量對應

以矽中介層各工序在全封裝中的價值量佔比為基準,逐工序引入玻璃特有的工藝差異,推導玻璃基板六步鏈的價值量分佈。核心邏輯:找出每個玻璃工序對應的矽工序基準值,乘以玻璃工藝特有的調整因子,並在全封裝總和中做歸一化處理。

各工序的調整邏輯:

核心發現:

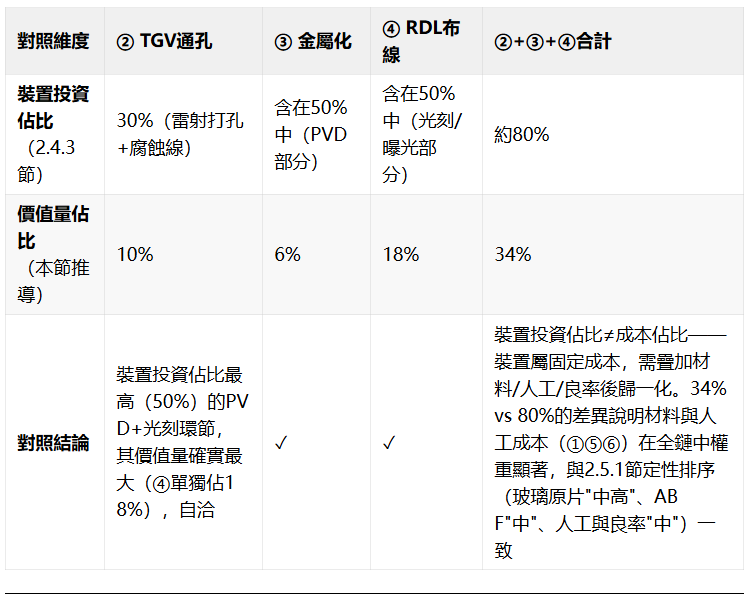

④ RDL布線(~18%)是全鏈最大單一價值環節——PVD+光刻裝置組的資本密集度與≤2μm精細光刻的技術壁壘共同塑造了RDL在玻璃基板封裝價值鏈中的核心地位。這與2.4.3節中"PVD及黃光裝置佔裝置總投資50%"的資料形成自洽。

- **② TGV通孔(~10%)是不可替代的"關卡環節"**——雷射鑽孔是任何玻璃基板方案的必要前置工序,沃格光電/廈門雲天/帝爾雷射均圍繞此環節建構壁壘。其10%的佔比看似不高,但具有"不經過此步就無法進入後續環節"的戰略卡位價值。

- ③ 金屬化(~6%)體現了玻璃的天然成本優勢——省去絕緣層+阻擋層(合計9.6%的矽基準→0%)節省了大量CVD/PVD工藝成本,此即玻璃基板"結構決定成本"的核心邏輯。但PVD裝置折舊的存在使實際節省幅度(~40%)遠低於理論值(~88%),這是工程經濟學中"固定成本剛性"的典型體現。

- ⑥ 封裝整合(~45%)是總價值量最大的單一類股——含晶片鍵合、底填、塑封、有機基板,屬後道封測環節,HBM堆疊和混合鍵合(Hybrid Bonding)持續推高其絕對價值。

3.3.4 各環節市場空間測算

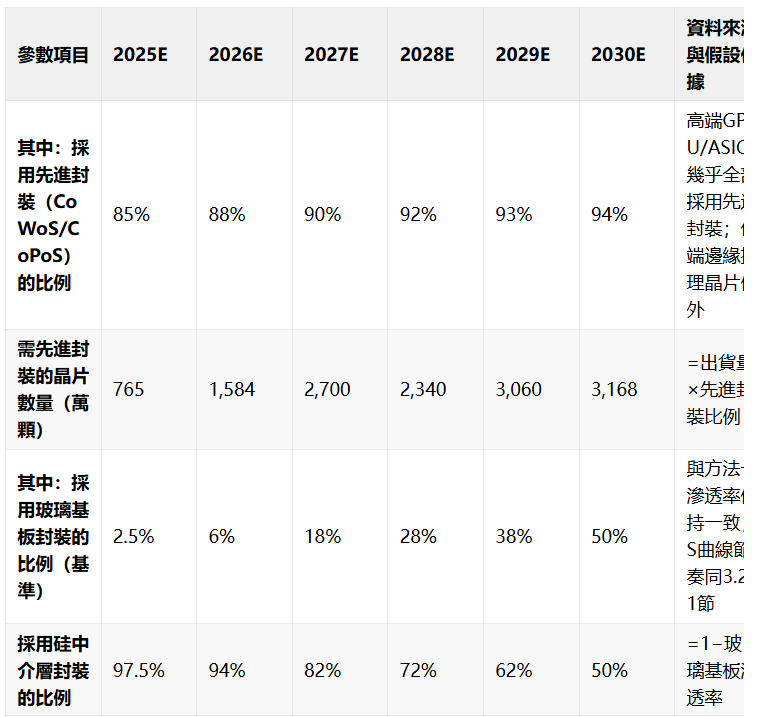

==將上述價值量佔比應用於3.2.1節的玻璃基板封裝總市場(基準情景,2.5D/3D中介層替代口徑),得各環節逐年細分市場空間:==

基準口徑:2.5D/3D 中介層替代場景

註:各環節加總≈總市場(四捨五入取整導致細微偏差,±$0.1億量級)。

價值量佔比的核驗——與2.4.3節裝置投資分佈的對照:

將上述價值量佔比中的"裝置密集型環節"(②+③+④)與2.4.3節的裝置投資分佈進行對照,驗證方法論的自洽性:

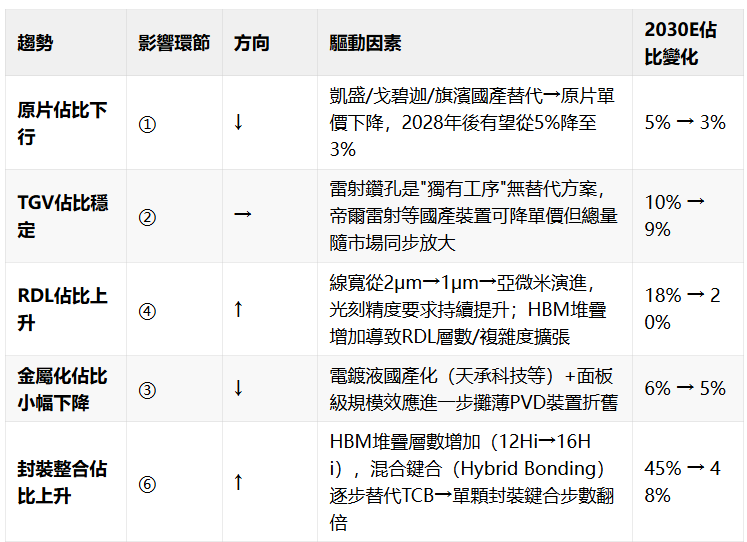

3.3.5 價值量結構的動態演變趨勢

各環節的價值量佔比並非靜態——隨著產業成熟度提升和國產替代推進,價值量將在環節間發生結構性遷移:

核心結論:玻璃基板封裝市場從2026年的~億增長至年的170億,每個環節都將獲得顯著的絕對增長,但增速分化——RDL布線(④)作為技術壁壘最高的環節,在絕對值和佔比上均最具擴張彈性;玻璃原片(①)佔比下行但絕對量持續增長,國產替代窗口價值突出。

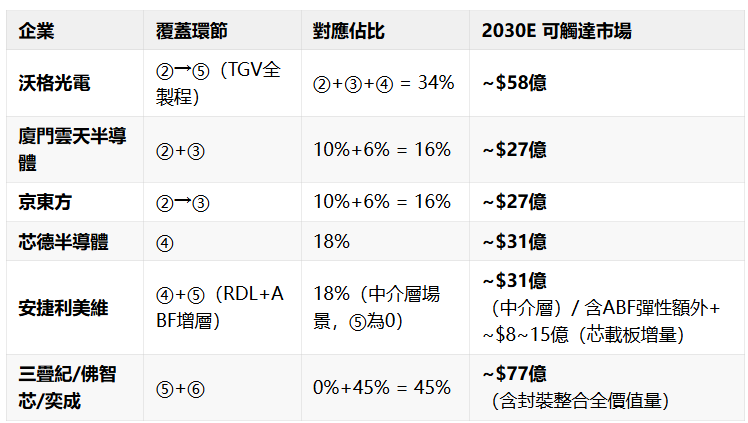

3.3.6 產業含義:各企業可觸達市場

將本節的價值量測算與2.4.3節釋義中的企業-環節對應對照,得到各企業基於其技術方向可觸達的市場規模參考(僅基準口徑,2.5D/3D中介層替代場景):

註:上述為企業技術方向對應的"可觸達市場"(Addressable Market),非實際收入預測。實際市佔率取決於產能規模、良率水平和客戶匯入進度。三疊紀/佛智芯/奕成覆蓋的⑥封裝整合(45%)包含了晶片鍵合、底填、塑封等後道封測全價值量——但此類股中相當部分由台積電/日月光/長電等傳統封測巨頭佔據,國內玻璃基板封測企業的實際可獲取份額需根據產能和良率另做折扣。

本章小結

第四章 京東方(BOE)玻璃基板封裝業務深度分析

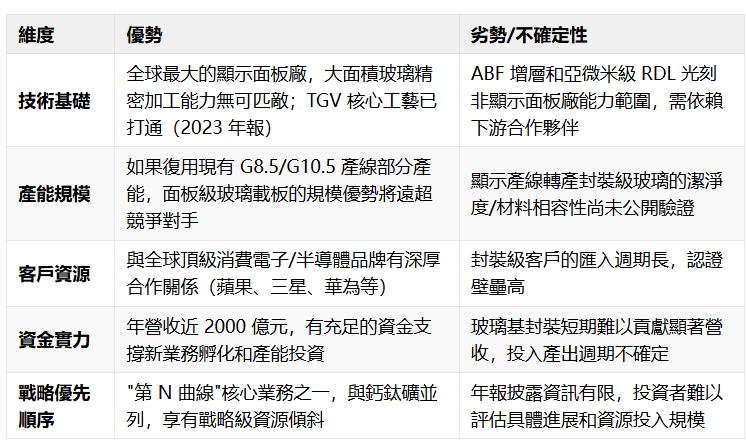

京東方(000725.SZ / 200725.SZ)是全球半導體顯示行業龍頭企業。2024 年全年營收近 2,000 億元,LCD 整體及五大主流應用產品出貨量、出貨面積繼續穩居全球第一,柔性 OLED 全年出貨近 1.4 億片(來源:京東方 2024 年年報,2025-04-22 公告,第 2 頁)。在此基礎上,京東方將"玻璃基封裝"定位為繼顯示主業之後的第 N 曲線戰略級業務,與鈣鈦礦太陽能並列,承載著公司從"顯示龍頭"向"半導體材料+封裝平台"跨越的戰略使命。

本章基於京東方 2022—2024 年年度報告(公告日期分別為 2023-04-04、2024-04-02、2025-04-22)、各年度投資者交流會紀要,結合 2.4.3 節中已建立的產業鏈六步加工鏈框架,系統性梳理京東方的玻璃基封裝業務全貌。所有關鍵論述均註明公告來源與頁碼,確保可追溯。

重要提示:以下所有提及"玻璃基封裝載板/玻璃基封裝業務",均指京東方在感測事業群(而非顯示器件主業)下孵化的面向半導體封裝的玻璃基板業務。此處的"玻璃基封裝載板"與 MLED 事業群下的"玻璃基 Mini LED 背板(COG)"是兩個獨立的業務線,不可混淆——前者是半導體封裝材料,後者是顯示背板模組。

4.1 京東方玻璃基封裝業務歷史發展處理程序

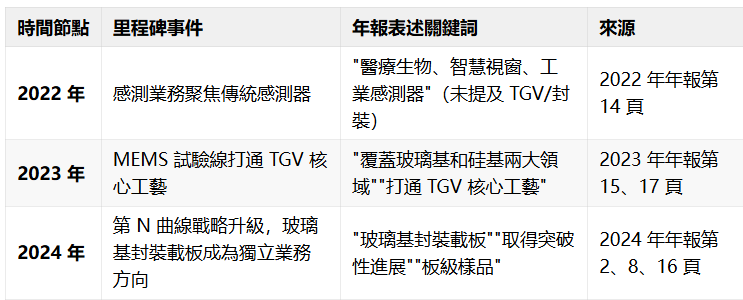

京東方的玻璃基封裝業務並非憑空誕生,而是在感測事業群的基礎上,依託顯示面板領域的玻璃加工核心能力,逐步延伸和升級而來。梳理其歷史,可以清晰看到一條"感測器→MEMS 試驗線→TGV 核心工藝→玻璃基封裝載板"的演進路徑。

4.1.1 第一階段:感測業務起步期(2022 年及之前)

2022 年,京東方感測業務定位為"系統解決方案設計整合製造模式",業務聚焦於:

"醫療生物、交通與建築智慧視窗、消費電子、工業感測器等多個領域,為客戶提供感測器件的設計製造及系統解決方案服務,具體產品及解決方案包括 X-ray 平板探測器背板、數字微流控晶片、智能調光玻璃及調光系統解決方案、指紋辨識感測器及系統、工業感測器及解決方案等。"

(來源:京東方 2022 年年報,2023-04-04 公告,第 14 頁)

2022 年感測業務實現營收約 3.07 億元,同比增長約 **41.80%**,產品包括 FPXD(平板 X 射線探測器)產品匯入歐美頭部客戶、調光視窗乘用車前裝產品成功匯入等(來源:同上,第 15 頁)。

關鍵特徵:此階段感測業務的核心產品是傳統感測器件(X-ray 背板、數字微流控、指紋辨識等),年報中沒有任何關於 TGV、玻璃基封裝、半導體先進封裝的提及。業務本質是基於京東方的玻璃精密加工能力,將玻璃用於"感測器基板"場景——這為後續向半導體封裝升級埋下了技術伏筆。

4.1.2 第二階段:TGV 核心工藝突破期(2023 年)

2023 年是京東方玻璃基封裝業務的關鍵轉折年。感測業務首次在年報中被描述為:

"覆蓋玻璃基和矽基兩大領域,業務聚焦於智慧視窗、創新玻璃基感測器件、MEMS 感測器、工業感測器、消費電子等。"

(來源:京東方 2023 年年報,2024-04-02 公告,第 15 頁)

==最核心的突破出現在第 17 頁管理層討論中:==

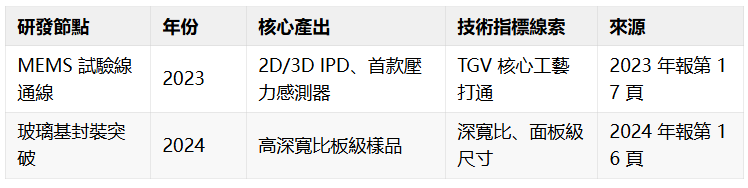

"MEMS 試驗線完成通線,打通 TGV 核心工藝,實現 2D、3D IPD 產品產出,首款壓力感測器實現出貨。"

(來源:同上,第 17 頁)

==這是TGV(玻璃通孔)首次出現在京東方年報中。此時 TGV 工藝仍被定位為 MEMS 感測器的配套技術之一(用於 IPD 整合無源器件和壓力感測器),尚未獨立表述為"玻璃基封裝載板"業務方向。==

2023 年感測業務實現營收約 4.05 億元,同比增長約 **32.13%**。其中蘇州感測營收同比增長約 300%,醫療影像營收同比增長 45%(來源:同上,第 17 頁)。

關鍵特徵:TGV 核心工藝成功打通是京東方向半導體封裝延伸的決定性技術節點。TGV 技術在 MEMS 感測器領域的驗證,證明了京東方有能力在玻璃基板上實現高品質的通孔加工和金屬化填充——這與半導體封裝所需的 TGV 中介層/載板工藝原理相通,為後續向封裝領域全面滲透奠定了技術基礎。

4.1.3 第三階段:第 N 曲線戰略升級期(2024 年至今)

2024 年,京東方在致股東信中首次提出了企業戰略升維"第 N 曲線"理論:

"在'第 N 曲線'理論指引下,鈣鈦礦與玻璃基封裝業務均取得突破性進展,未來可期。"

(來源:京東方 2024 年年報,2025-04-22 公告,第 2 頁)

在業務分部層面,感測業務的定位進一步升級為:

"為系統解決方案設計整合製造模式,聚焦於 FPXD、智慧視窗、MEMS、工業感測、玻璃基封裝載板業務,為客戶提供包括 X-ray 平板探測器背板、智能調光視窗及調光系統解決方案、消費電子和工業應用解決方案、先進封裝等產品和服務。"

(來源:同上,第 8 頁)

"玻璃基封裝載板"被列為感測事業群的五大業務方向之一,這是在年報中首次出現這一獨立表述。同時,"先進封裝"作為感測業務的產品/服務範疇被首次提及。

在第 16 頁管理層討論中進一步披露:

"公司加速建構業務新增長曲線,鈣鈦礦太陽能項目中試線順利產出首批樣品;玻璃基封裝實現關鍵技術突破,為客戶提供高深寬比板級樣品。"

(來源:同上,第 16 頁)

2024 年感測業務實現營收約 3.86 億元,同比下滑約 4.58%(來源:同上,第 17 頁)。收入下滑可能與傳統感測器產品線的階段性波動有關,不影響玻璃基封裝業務作為戰略級新方向的定位。

關鍵特徵:從 2023 年的"MEMS+TGV"升級為 2024 年的"玻璃基封裝載板",標誌著京東方的玻璃基業務從內部技術驗證(MEMS 試驗線)走向對外市場驗證(為客戶提供板級樣品)。"第 N 曲線"戰略賦予了玻璃基封裝與鈣鈦礦太陽能同級的戰略優先順序,表明公司決心將這一業務從感測事業群內部的次級方向升級為獨立的增長支柱。

4.1.4 歷史演進小結

核心判斷:京東方在玻璃基封裝領域的推進路徑,本質上是"感測器基板技術→TGV 通孔工藝→面板級玻璃載板"的三步跳。顯示面板廠出身的玻璃精密加工能力(大面積平整度控制、TFT 光刻/曝光、濕法刻蝕)構成了跨越的核心能力基座,而 MEMS 感測器業務則為其提供了 TGV 技術的首批驗證場景。

4.2 京東方在玻璃基板封裝產業鏈中的環節定位

4.2.1 業務載體:感測事業群

京東方的玻璃基封裝業務並不隸屬於顯示器件主業(LCD/OLED),也不在 MLED 事業群(Mini/Micro LED 顯示),而是整合在感測事業群(Sensing BG)之下。

2024 年報將感測事業群的業務結構表述為五大方向——FPXD(平板 X 射線探測器)、智慧視窗、MEMS、工業感測、玻璃基封裝載板(來源:2024 年年報第 8 頁)。這意味著玻璃基封裝在組織架構上是感測事業群的一個獨立產品線,與傳統感測器件業務平行運作。

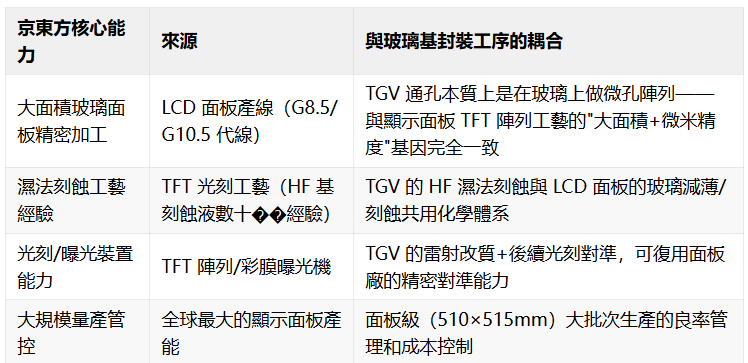

釋義:京東方感測事業群的戰略邏輯

京東方的感測事業群並非傳統意義上的"感測器公司"——它本質上是京東方玻璃精密加工核心能力的多元化變現平台。無論是 X-ray 平板探測器背板(在無鹼玻璃上沉積閃爍體+光電二極體陣列)、智能調光玻璃(在玻璃上製作液晶調光層),還是玻璃基封裝載板(在玻璃上打 TGV 通孔+金屬化),本質上都是在不同場景下復用同一套核心能力——大面積玻璃的精密加工。理解了這一點,就能理解為什麼一個"做螢幕的公司"能夠跨界做半導體封裝材料——因為"不發光不顯示的大面積精密玻璃板"與"LCD 面板"在加工基因上高度同源。

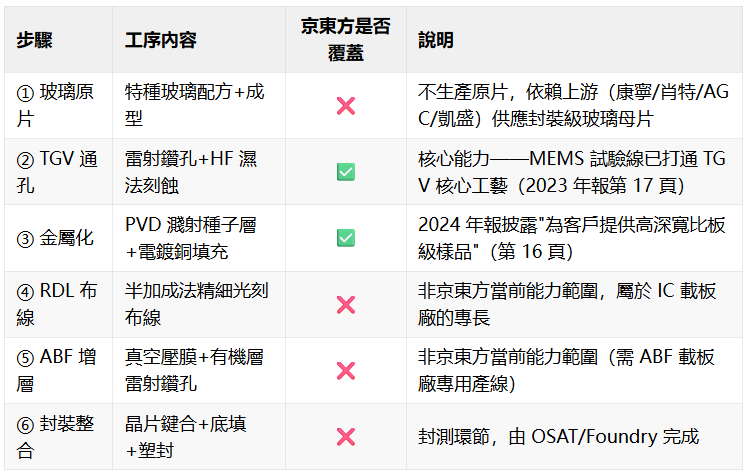

4.2.2 在六步加工鏈中的位置:②→③

沿用 2.4.3 節建立的產業鏈六步加工鏈框架,京東方在玻璃基板封裝產業鏈中的環節定位為:

京東方產出的產品形態是**"帶 TGV 通孔的玻璃芯板"**(Glass Core Panel)而非"玻璃芯載板"(Glass Core Substrate)——後者還需要經過 RDL 布線(步驟④)和 ABF 增層(步驟⑤),由安捷利美維等 IC 載板廠接力完成。(來源:作者基於 2.4.3 節產業鏈框架與京東方法定公告的綜合判斷)

4.2.3 為什麼是②→③?京東方核心能力的天然耦合

==京東方選擇從 TGV 通孔+金屬化起步,而非從玻璃原片生產或 ABF 增層切入,由其既有核心能力決定:==

(來源:作者基於京東方 2024 年年報業務描述與顯示行業公開知識的綜合分析)

4.3 京東方玻璃基封裝相關研發項目

4.3.1 2023 年:MEMS 試驗線——TGV 工藝的搖籃

2023 年年報第 17 頁明確披露了 MEMS 試驗線的主要技術成果:

"MEMS 試驗線完成通線,打通 TGV 核心工藝,實現 2D、3D IPD 產品產出,首款壓力感測器實現出貨。"

(來源:京東方 2023 年年報,2024-04-02 公告,第 17 頁)

技術解讀:

- 2D IPD(Integrated Passive Device):在玻璃基板上整合電阻、電容、電感等無源器件的二維方案,利用了玻璃的低介電損耗優勢(Dk/Df 優於矽)

- 3D IPD:在 2D IPD 基礎上通過 TGV 實現三維堆疊——這是 TGV 最直接的應用驗證

- 首款壓力感測器出貨:TGV 工藝在 MEMS 壓力感測器中作為垂直互連通孔,驗證了 TGV 在真實產品中的可靠性

4.3.2 2024 年:面板級玻璃載板——從 MEMS 走向封裝

2024 年年報第 16 頁披露了技術突破的最新進展:

"玻璃基封裝實現關鍵技術突破,為客戶提供高深寬比板級樣品。"

(來源:京東方 2024 年年報,2025-04-22 公告,第 16 頁)

技術解讀:

- **"高深寬比"**:意味著 TGV 孔徑與玻璃厚度的比值較高(例如孔徑 30μm、玻璃厚度 300μm,深寬比 10:1),這是半導體封裝級 TGV 的核心指標。深寬比越高,鑽孔和金屬化填充難度越大,但單位面積可容納的互連通孔數量越多。

- "板級樣品":表明京東方不是在實驗室的小片玻璃(如 200mm 圓片)上做驗證,而是直接採用面板級尺寸(預計為 510×515mm 或更大),這與顯示面板產線的大板面加工能力一脈相承。

- "為客戶提供":暗示已有下遊客戶(很可能是封裝廠或晶片設計公司)在評估京東方的玻璃芯板樣品,業務已進入客戶送樣驗證階段。

4.3.3 研發項目小結

注:由於京東方在年報中對玻璃基封裝業務的資料披露較為簡略(暫未拆分獨立收入或研發投入金額),上述分析主要依據年報正文中的定性表述。更詳細的研發參數(如具體 TGV 孔徑、深寬比目標值、產線月產能等)有待公司在後續公告或投資者交流中進一步披露。

4.4 產業鏈合作情況

4.4.1 內部生態:與晶芯/華燦的 MLED 協同

京東方的 MLED 事業群以 Mini/Micro LED 為核心,其中 COG(Chip on Glass) 方案——將 Mini LED 晶片直接繫結在玻璃基板上——使用的是京東方的玻璃基板。2022 年年報第 15 頁提到:"86 英吋玻璃基主動式驅動 Mini LED 產品榮獲 SID DIA 大獎——2022 年度最佳顯示元件獎"(來源:2022 年報,2023-04-04 公告,第 14 頁)。

雖然 MLED 的 COG 玻璃基板與半導體封裝的 TGV 玻璃芯板在技術參數上有本質區別(前者孔徑大、無需金屬化填充、面向顯示;後者孔徑小、需金屬化、面向封裝),但兩者共享京東方內部的玻璃基板精密加工基礎設施和大面積面板工藝經驗。這種內部生態為 TGV 工藝的快速迭代提供了天然的試驗平台。

4.4.2 外部合作:基於公開資訊的推斷

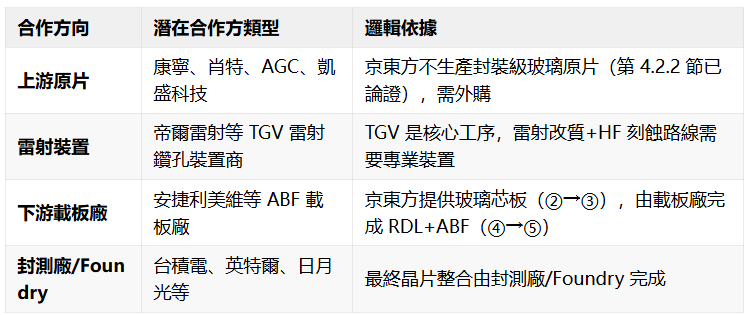

截至 2024 年年報,京東方未在年報中披露玻璃基封裝業務的具體客戶名單或產業鏈合作夥伴。但基於產業邏輯和 2.4.3 節的產業鏈全景圖,可以做如下合理推斷:

釋義:京東方在產業鏈中的合作關係定位

京東方在玻璃基封裝產業鏈中的角色更接近於 "平台型基礎設施提供商" 而非垂直整合者。它與沃格光電的不同在於——沃格追求 TGV 全製程(②→⑤),試圖覆蓋從打孔到成板的全鏈路;京東方則聚焦在②→③,將自己定位為"為下游提供高品質 TGV 玻璃基板平台"的上游核心材料供應商。這種定位使京東方可以與多家下游載板廠/封測廠同時合作(而非排他性繫結),理論上可觸達的客戶面更廣。但劣勢在於價值捕獲僅限於②→③(約 27% 的產業鏈價值量,參考 3.3 節測算),無法吃到④ RDL(~19%)和⑤ ABF(~5%)的利潤。

4.5 業務展望與挑戰

4.5.1 核心競爭力評估

4.5.2 可觸達市場空間

基於 3.3.5 節測算,京東方覆蓋環節(②→③)的 2030E 可觸達市場空間為:

注意:此為"可觸達市場"(京東方理論上可參與的環節總市場),非京東方實際收入預測。實際市佔率取決於產能規模、良率和客戶匯入進度。

4.5.3 關鍵發展變數

京東方玻璃基封裝業務的未來發展取決於以下五個關鍵變數:

- 產品驗證進度:2024 年已向客戶提供"高深寬比板級樣品",2025—2026 年能否通過客戶認證並實現小批次供貨,是業務從"講故事"到"兌現收入"的第一個拐點。

- 原片供應鏈安全:封裝級玻璃原片(需滿足 CTE≈3—8 ppm/°C、Dk≈4—6 @5GHz、無鹼配方)目前由康寧/肖特/AGC 壟斷。凱盛科技、戈碧迦等國產替代的進度,將直接影響京東方玻璃芯板的成本競爭力和供應鏈自主可控性。

- 產業鏈協同深度:京東方是否與下游 ABF 載板廠(如安捷利美維)或封測廠(如長電科技、通富微電)建立正式戰略合作關係,將決定其能否打通從"玻璃芯板"到"封裝成品"的完整鏈條。如果始終停留在獨自提供玻璃芯板的階段,業務天花板受限於②→③;如果能與下游深度繫結形成"玻璃芯板+ABF+FC-BGA"聯合方案,價值捕獲範圍將大幅擴展。

- 與英特爾/台積電的競合關係:英特爾已率先在 Clearwater Forest 處理器中使用玻璃芯載板(方案 B,僅載板用玻璃,中介層仍用矽),台積電則以 CoPoS 路線主攻玻璃中介層。京東方作為中立的玻璃芯板供應商,是否能同時服務兩條技術路線,並在二者之間找到自己的"瑞士軍刀"定位,決定了其市場空間的上限。

- 集團資源投入力度:2024 年感測事業群整體營收僅 3.86 億元(佔集團總營收不足 0.2%),玻璃基封裝載板作為其中一條產品線,現階段的資源投入量級尚不明確。後續是否會有獨立的產能投資公告(類似 B6/B20 項目的百億級體量),或是年報中開始拆分玻璃基封裝載板的獨立收入/研發投入,將是驗證戰略決心兌現的關鍵訊號。

4.5.4 風險提示

本章小結

京東方是全球顯示面板行業當之無愧的龍頭,其向玻璃基封裝領域的跨界並非"拍腦袋"的多元化,而是核心能力的自然延伸——將 30 年積累的大面積玻璃精密加工能力,從"做螢幕"遷移到"做封裝材料"。從 2023 年 MEMS 試驗線打通 TGV 核心工藝,到 2024 年"第 N 曲線"戰略下玻璃基封裝載板被定位為與鈣鈦礦並列的核心增長曲線,再到為客戶提供高深寬比板級樣品,京東方已經走完了"技術驗證→戰略定位→產品送樣"的前三步。

接下來的關鍵是從"樣品"走向"商品"——這既取決於 TGV 良率和量產一致性的工程挑戰能否克服,也取決於下遊客戶認證和產業鏈協同的進度。在玻璃基封裝產業化浪潮中(詳見第三章市場空間測算),京東方憑藉其無與倫比的玻璃加工基礎設施,是最有潛力定義"面板級玻璃載板"這一品類標準的中國公司。

第五章:台系面板雙虎——群創光電與友達光電的玻璃基封裝轉型之路

本章資訊源:群創光電官網技術頁面、群創光電法說會/年報(2023—2026)、集微網(2024.06)、與非網(2025.01)、澎湃新聞(2026.04.30)、經濟日報/聯合新聞網(2025—2026)、友達光電法說會(2026.02)、LEDinside(2026.02.24)、光纖線上(2026.04.10)、東森財經(2026.05.07)

5.1 轉型背景:台系面板產業的結構性挑戰

5.1.1 面板產業困境與"賣廠潮"

在 LCD 面板產業歷經"陸廠崛起→產能過剩→價格戰→產業出清"的完整周期後,台灣面板廠面臨前所未有的轉型壓力。2024—2026 年間,群創、友達、彩晶三大台系面板廠掀起了一場"賣廠潮":

來源:群創光電公告(2024.08.15)、搜狐《確定,台積電170億收購》(2024.08.19)、網易《群創又賣一座LCD廠》(2026.04.16)、知乎/聯合新聞網台灣面板斷舍離報導(2025.07)

這條"賣廠鏈"的買方全部是半導體企業——台積電、日月光、美光、矽品、南茂——揭示了面板舊產能流入半導體封裝價值鏈的深層邏輯:半導體先進封裝產能吃緊,而面板廠擁有現成的潔淨室、大面積玻璃加工裝置和基礎設施,二者之間的技術協同窗口正在打開。

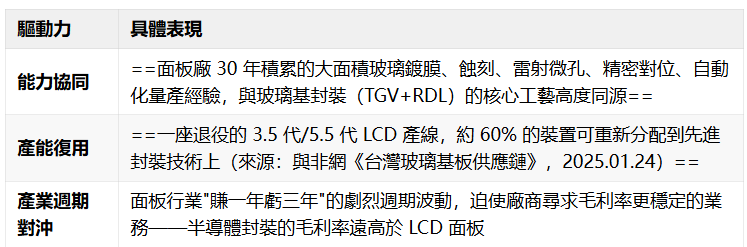

5.1.2 面板廠跨界半導體的底層邏輯

面板廠切入半導體封裝並非簡單的多元化試探,而是基於以下三重驅動:

群創光電董事長洪進揚在 2023 年明確表示,群創在先進封裝領域的投資"高達數百億元新台幣",目的不是搶佔市場份額,而是利用先進封裝的利基機會,尋求穩定的毛利率以避險面板行業的大幅波動(來源:集微網《群創將於2024下半年啟動半導體先進封裝量產》,2024.06)。

5.1.3 台積電 CoPoS 戰略的帶動效應

先釐清一個關鍵概念:CoPoS 與 FOPLP 的關係

在後續的群創光電 FOPLP 討論中,"FOPLP"和"CoPoS"兩個術語會頻繁出現,有必要在此釐清:

- FOPLP(Fan-Out Panel Level Packaging,扇出型面板級封裝)是一個行業通用技術路線名稱——用方形面板基板替代圓形晶圓進行晶片封裝,大幅提升面積利用率。群創、日月光、三星等多家企業在這一技術路線上均有佈局。

- CoPoS(Chip-on-Panel-on-Substrate)則是台積電對這一技術路線的專有實現方案和品牌命名。其本質是台積電王牌封裝技術 CoWoS 的"面板化升級"——用方形面板中介層(玻璃或藍寶石)替代 CoWoS 中的圓形矽中介層。

二者的關係,類似於台積電將晶圓級扇出封裝(FOWLP)命名為 InFO(Integrated Fan-Out)——FOWLP 是通用技術類別,InFO 是台積電的專屬品牌。同理,FOPLP 是通用技術類別,CoPoS 是台積電的專屬品牌。台積電命名邏輯高度模組化:CoWoS = Chip-on-Wafer-on-Substrate(圓形矽中介層),CoPoS = Chip-on-Panel-on-Substrate(方形面板中介層)——改了什麼形態,就換什麼字母(來源:新浪財經《台積電先進封裝科普》,2026.02.27;IT 之家《化圓為方:台積電整合推出最先進 CoPoS》,2025.08.16)。

以下統一表述:討論通用技術路線時用"FOPLP",討論台積電專屬方案時用"CoPoS"。

台積電在 2024 年正式推出 CoPoS(Chip-on-Panel-on-Substrate)面板級先進封裝方案,並斥資 171.4 億新台幣購入群創南科四廠用於佈局 CoPoS 產能(來源:搜狐《確定,台積電170億收購》,2024.08.19)。台積電 CEO 魏哲家公開表示正加速推進該工藝,預計 3 年後技術可成熟(來源:百家號/半導體行業觀察《FOPLP,今年熱點》,2025.01.05)。根據 2026 年 5 月披露的最新消息,台積電 CoPoS 規劃 310×310mm、515×510mm、750×620mm 三檔面板規格,最早有望在 2028 年實現量產(來源:電子工程專輯《台積電加速推進CoPoS面板級封裝》,2026.05.20)。

台積電的"示範效應"為台系面板廠的半導體轉型提供了產業級背書——當全球最頂尖的半導體製造商都在大規模買面板廠做封裝時,面板廠自身從顯示面板"跨界"半導體封裝的邏輯便不再是被質疑的"不務正業",而是有據可循的產業大趨勢。

5.2 群創光電(Innolux):FOPLP 先行者

群創光電(股票程式碼:3481,台灣證券交易所)是台系面板廠中在半導體先進封裝領域投入最深、進展最快的一家。其技術路線以 FOPLP(扇出型面板級封裝) 為核心,復用退役的 3.5 代面板產線,走出了"面板廠資產→半導體產能"的獨特路徑。

5.2.1 轉型時間線

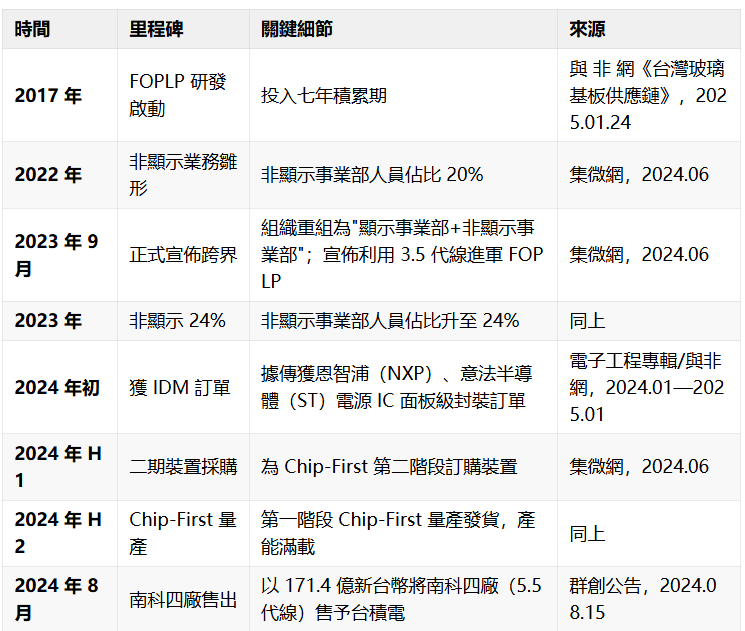

群創的 FOPLP 佈局始於面板產業最艱難的 2017 年,並在此後歷經營收驟降、虧損擴大等周期逆風中持續投入研發:

來源:集微網《群創將於2024下半年啟動半導體先進封裝量產》(2024.06)、與非網《台灣玻璃基板供應鏈》(2025.01.24)、新浪財經《群創開始量產FOPLP》(2025.08.05)、群創法說會(2026.03.12)、微信《傳群創FOPLP攜手台積電》(2026.05.13)

5.2.2 技術路線與產業鏈環節定位

技術路線:Chip-First → RDL-First → TGV 三步走

群創的 FOPLP 技術路線分為三個階段逐步遞進:

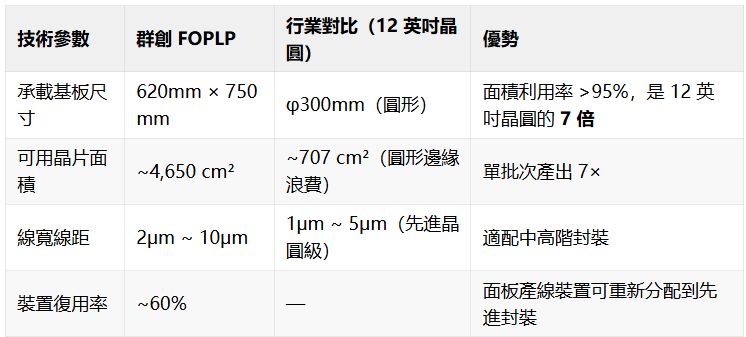

面板規格與技術參數

群創利用其退役的 G3.5 代面板產線(活化改造而非新建),以 620mm × 750mm 玻璃面板作為 FOPLP 的承載基板:

(來源:群創官網《專業技術——FOPLP》;與非網,2025.01.24)

在六步加工鏈中的定位:④→⑥

沿用本報告 2.4.3 節建立的六步加工鏈框架,群創的 FOPLP 在產業鏈中的環節定位如下:

關鍵差異:==群創的覆蓋環節(④→⑥)與京東方(②→③,見第四章)形成上下游互補——群創更偏"封裝端"(中游後段+下游),京東方更偏"材料端"(中游前段)。與沃格光電(②→⑤,全鏈覆蓋)相比,群創少了 TGV(②)和金屬化(③),但在④ RDL 和⑥ 封裝整合上的量產規模已遠超國內任何 TGV 企業。==

(來源:群創官網《FOPLP》;與非網/台灣玻璃基板供應鏈,2025.01.24;微信/經濟日報,2026.05.13)

5.2.3 業務進展與客戶突破

Chip-First 量產現狀

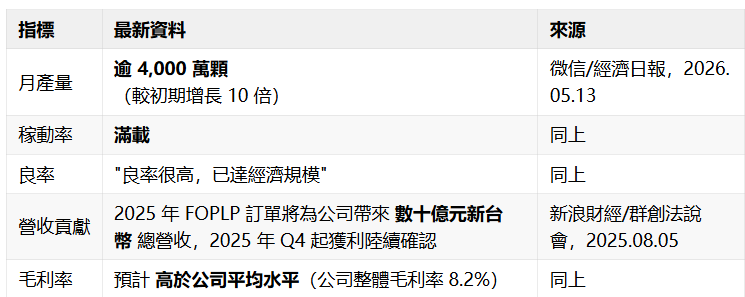

截至 2026 年上半年,群創 Chip-First FOPLP 已實現大規模量產:

(來源:新浪財經《群創開始量產FOPLP,每月出貨量達200萬顆》,2025.08.05;微信/經濟日報,2026.05.13)

客戶突破:從 IDM 到星鏈

群創的 FOPLP 客戶層級已從電源管理 IC(中端)延伸至航空航天(高端):

來源說明:NXP 和 ST 的訂單為市場傳聞,群創回應稱"不對市場傳聞和客戶做評論"(電子工程專輯,2024.01.31)。SpaceX 訂單同樣為供應鏈消息,群創未正面確認。但從群創 2025 年 8 月法說會披露的"Chip-First 已通過客戶認證並出貨,帶來數十億元新台幣總營收"來看,已獲大客戶訂單已是不爭事實——具體客戶名稱則屬於商業機密範疇。

SpaceX 合作的技術意義:以 620mm × 750mm 玻璃基板做 Chip-First FOPLP 中介層,為 SpaceX 低軌衛星 RF 晶片與地端接收元件封裝,解決了太空極端環境下的翹曲控制、高頻訊號損耗等難題。這不僅讓群創從面板廠完成了向太空經濟關鍵供應商的跨越,也標誌著 FOPLP 技術首次通過太空級可靠性的終極考驗(來源:東方財富網,2026.01.14;經濟日報/百家號,2025.12.30)。

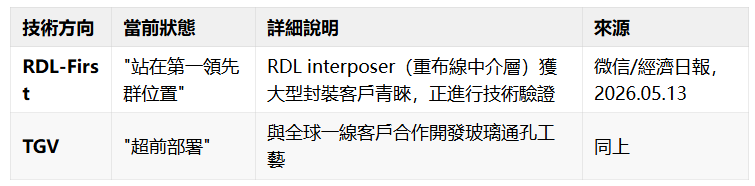

RDL-First / TGV 最新進展

在 Chip-First 量產後,群創正同步推進更高階的 RDL-First 和 TGV:

董事長洪進揚在 2026 年上半年表態:"群創先進封裝技術已站在第一領先群位置",並看好先進封裝業務下半年表現優於上半年(來源:同上)。

5.2.4 產業鏈合作

廠房出售鏈建構的封測生態

群創通過向半導體企業出售退役廠房,在不經意間建構了一個圍繞 FOPLP 的產業生態:

(來源:群創公告,2024.08.15;網易《群創又賣一座LCD廠》,2026.04.16;微信/經濟日報《傳群創FOPLP攜手台積電》,2026.05.13)

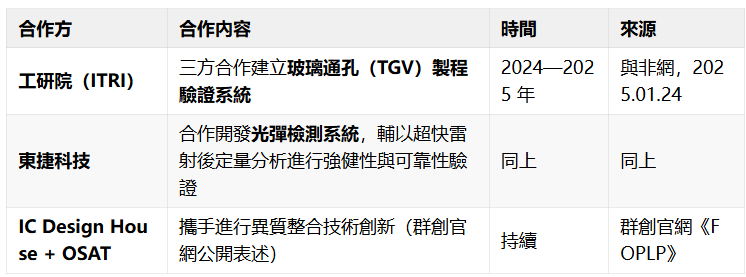

產學研合作

"面板級封裝鐵三角":SK + 台積電 + 群創

業界預期,SK 集團(SKC/Absolix 提供玻璃基板材料)、台積電(CoPoS 工藝整合)、群創光電(FOPLP 製造量產)正在形成**"面板級封裝鐵三角"**的供應鏈閉環——從材料突破(SK)到封裝工藝革新(台積電),再到製造量產落地(群創)(來源:微信/半導體行業觀察《SK集團押注玻璃基板》,2026.05.18)。雖然該合作格局尚處於形成階段(報導用詞為"業界預期""有望"),但三方在玻璃基板封裝產業鏈中分別佔據"材料→整合→製造"的關鍵節點,形成互補已是客觀事實。

5.2.5 財務表現與戰略定位

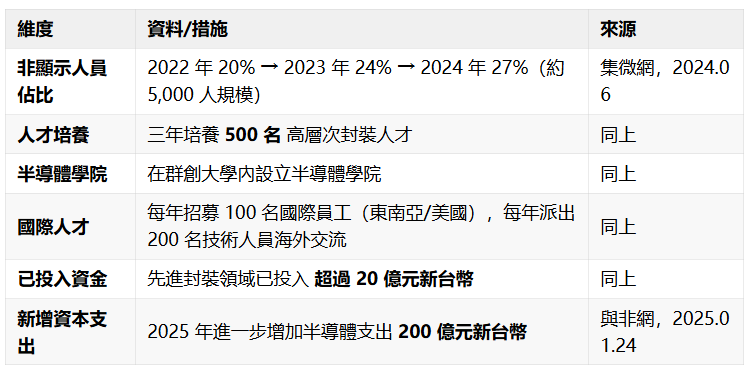

企業級轉型:組織+人才+投資

群創的半導體轉型不僅是技術層面的,更是組織層面的:

2025 年財務概覽

(來源:同花順/群創 2026 年上半年法說會,2026.03.12;新浪財經,2025.08.05)

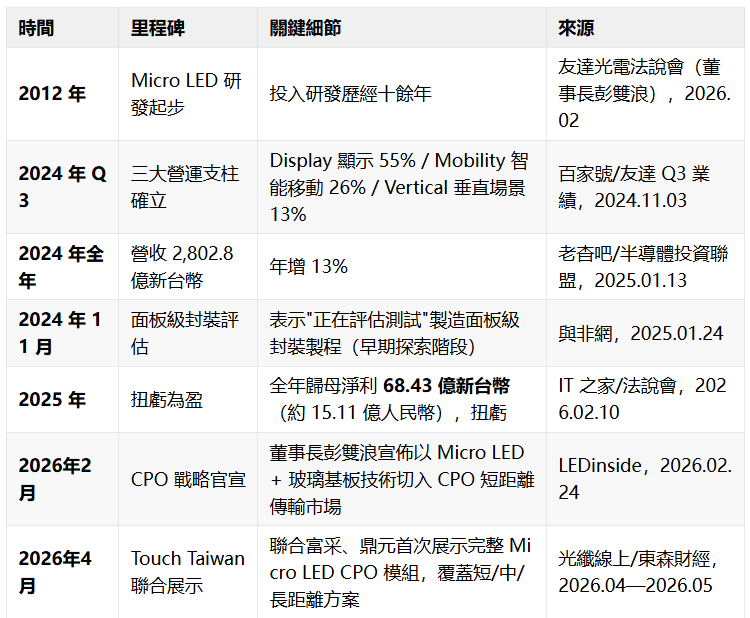

5.3 友達光電(AUO):Micro LED + CPO 差異化路線

友達光電(NYSE:AUO)是全球前五大 TFT-LCD 面板製造商之一,在玻璃基板先進封裝領域的路徑與群創截然不同——它沒有選擇 FOPLP 的"面板廠→封測廠"轉型路線,而是以 Micro LED 巨量轉移技術 為核心,切入 CPO(共封裝光學) 光通訊領域。

5.3.1 轉型時間線

5.3.2 技術路線與產業鏈環節定位

核心路線:Micro LED → 巨量轉移 → 玻璃基板封裝 → CPO

友達的技術路線基於一個獨特的產業邏輯:**Micro LED 顯示技術與 CPO 光通訊技術在核心工藝上"同根同源"**——兩者都依賴玻璃基板上的 TGV(通孔)、RDL(重布線層)和高精度巨量轉移(將百萬級微小元件以奈米級精度轉移到基板上)。

(來源:LEDinside《友達以MicroLED+玻璃基板技術切入光通訊市場》,2026.02.24;百家號《友達光電"玻璃製程"殺入光通訊》,2026.02.25)

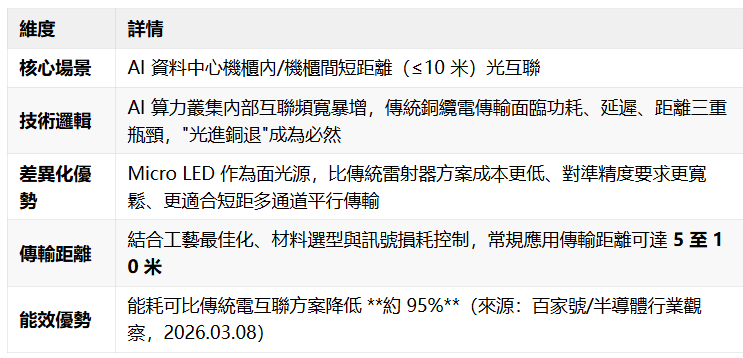

目標場景:AI 資料中心的"光進銅退"

友達將 CPO 定位為切入 AI 資料中心的核心突破口:

(來源:澎湃新聞《面板巨頭,搶灘半導體封裝》,2026.04.30;LEDinside,2026.02.24)

在六步加工鏈中的定位:跨④→⑥(CPO 系統整合)

由於友達不走傳統 FOPLP 封測廠路線,其在玻璃基封裝產業鏈中的定位與眾不同:

關鍵差異:==友達的技術路線的本質,不是在"複製群創的 FOPLP",而是在用 Micro LED 核心能力 開闢一個群創尚未進入的 CPO 賽道。群創做的是"把晶片放在玻璃上封起來"(FOPLP),友達做的是"把光電器件放在玻璃上讓它們用光通訊"(CPO)。==

(來源:百家號《面板巨頭,搶灘半導體封裝》,2026.04.29;光纖線上/富采-友達-鼎元聯合方案,2026.04.10)

5.3.3 業務進展

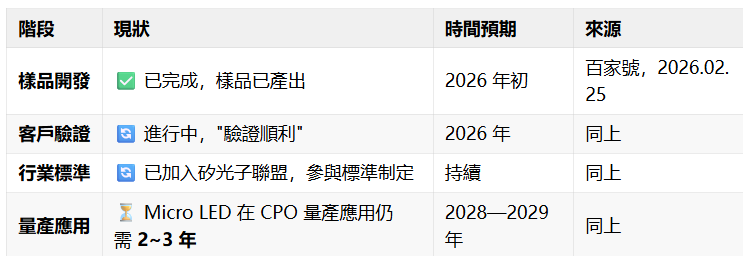

CPO 推進狀態:樣品→驗證→量產三步走

2026 年 Touch Taiwan 展出的聯合方案

2026 年 4 月,在台北 Touch Taiwan 展會上,友達聯合集團旗下企業首次展示完整的 Micro LED CPO 模組方案:

(來源:光纖線上《富采、友達、鼎元合作推出Micro LED高速光互連方案》,2026.04.10;東森財經,2026.05.07)

新興方向:玻璃基 LEO 衛星天線

在 2025 年法說會上,友達還介紹了另一項玻璃基技術方向——玻璃基 LEO(近地軌道)衛星通訊天線(來源:IT 之家/法說會,2026.02.10)。這表明友達正在將顯示技術積累向光通訊和衛星通訊兩大方向同時延伸,Micro LED + 玻璃基板構成了其"顯示→通訊"戰略的核心能力底座。

5.3.4 產業鏈合作

集團內部整合:建構 CPO 完整生態

友達在 CPO 領域的佈局以集團化協同為核心特徵:

┌─────────────────────────────────────────────┐

│ 友達集團 CPO 生態圈 │

│ │

│ ┌──────────┐ 發光元件 ┌──────────────┐ │

│ │ 富采投控 │ ───────▶ │ │ │

│ │(Micro LED)│ │ 友達光電 │ │

│ └──────────┘ │ (玻璃基板+ │ │

│ │ 模組整合) │ │

│ ┌──────────┐ 接收器件 │ │ │

│ │ 鼎元光電 │ ───────▶ │ → CPO 模組 │ │

│ │(Micro PD) │ └──────┬───────┘ │

│ └──────────┘ │ │

│ ▼ │

│ AI 資料中心客戶 │

│ (光互連方案) │

└─────────────────────────────────────────────┘(來源:澎湃新聞/百家號《面板巨頭,搶灘半導體封裝》,2026.04.29—04.30;光纖線上,2026.04.10)

資本紐帶:富采反向投資友達

2026 年 3 月,富采投控董事會通過反向投資計畫,擬斥資 15 億元新台幣(約 3.25 億人民幣)買進大股東友達光電的股票。目前友達持有富采約 12.68% 股份並擁有一席董事,此次反向投資旨在"提升集團內部策略協同效益,擴大高附加價值應用市場"(來源:百家號《富采:3.25億加碼友達》,2026.03.10)。

外部生態:矽光子聯盟 + AI 產業鏈對接

矽光子聯盟:友達已加入台灣矽光子產業聯盟,參與行業標準制定(來源:百家號,2026.02.25)

- AI 產業鏈對接:已對接 AI 產業鏈開展技術樣品驗證,目標客戶為 AI 資料中心營運商和伺服器廠商(來源:澎湃新聞,2026.04.30)

與群創的關鍵差異:群創的產業鏈合作以"廠房出售"串聯台積電/日月光/矽品等封測大廠,建構的是封裝製造端生態;友達則以"集團整合"串聯富采/鼎元,建構的是光通訊系統端生態。兩者的合作模式分別服務於各自的技術路線——FOPLP(封裝製造)和 CPO(光通訊系統)。

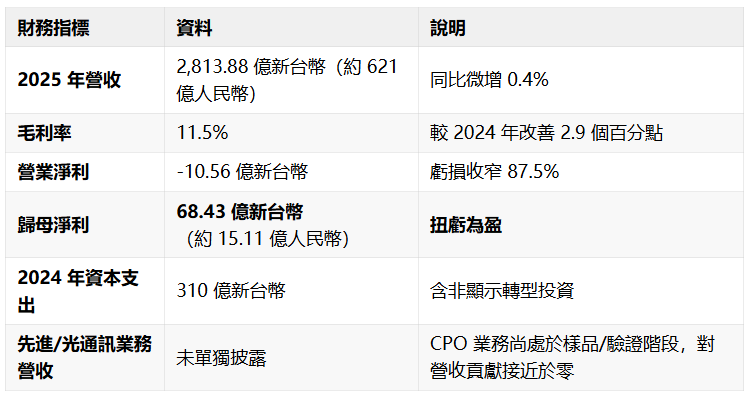

5.3.5 財務表現與戰略定位

2025 年財務概覽

(來源:IT 之家《友達光電 2025 年實現歸屬母公司淨利潤由負轉正》,2026.02.10)

戰略定位:Micro LED 貫穿全場景

與群創以"FOPLP=新主業"的轉型不同,友達將先進封裝定位為 Micro LED 核心技術的延伸應用——Micro LED 同時服務於三大場景:顯示(AR 眼鏡/大屏)、光通訊(CPO)、衛星通訊(LEO 天線)。友達正在推進從"顯示面板製造商"到"顯示+系統解決方案提供商"的轉型。

5.4 群創 vs 友達:台系面板雙虎先進封裝佈局對比

來源彙總:群創官網技術頁面;與非網《台灣玻璃基板供應鏈》(2025.01.24);集微網(2024.06);新浪財經(2025.08.05);微信/經濟日報(2026.05.13);LEDinside(2026.02.24);IT 之家/友達法說會(2026.02.10);澎湃新聞/百家號(2026.04.29—04.30);光纖線上(2026.04.10);同花順/群創法說會(2026.03.12)

5.5 台系面板廠轉型的產業影響與展望

5.5.1 "面板廠做封裝"已成為產業共識

群創 FOPLP 已在量產出貨(月產 4,000 萬+顆)、友達 CPO 已出樣品——兩家台系龍頭用不同路徑驗證了一個相同的產業判斷:30 年面板製造經驗可以轉化為先進封裝的工業化能力。這種判斷正在被產業上下游廣泛接受:

- 上游材料端:SK 集團(SKC/Absolix)正在美國量產封裝級玻璃基板,其客戶驗證對象包括台積電和群創(來源:微信/半導體行業觀察,2026.05.18)

- 中游裝置端:面板廠約 60% 的裝置可復用到先進封裝(來源:與非網,2025.01.24),這為全球範圍內更多面板廠的轉型提供了可行性範本

- 下游封裝端:台積電(171.4 億買群創南科廠)、日月光(148.5 億買群創南科五廠)、美光(81 億+買友達舊產線)等半導體巨頭正用實際行動"投票"

5.5.2 與大陸面板廠的潛在關聯

目前大陸面板廠(京東方、TCL 華星、惠科)中,僅京東方在玻璃基封裝領域有實質推進(見第四章)。群創和友達的轉型經驗為大陸面板廠提供了兩條參考路徑:

==對京東方而言,群創 FOPLP 路徑的啟示在於:**"從簡單做起"比"直接做最難的事"更容易建立產業信任**。群創的 Chip-First FOPLP 在技術難度上遠低於 TGV,但它通過量產規模(4,000 萬+顆/月)和客戶驗證(SpaceX/IDM 大廠)成功建立了"面板廠能做封裝"的信用——這種信用對於後續推動 RDL-First 和 TGV 的產業匯入至關重要。==

5.5.3 產業鏈競爭格局展望

基於現有資訊,可以對玻璃基先進封裝產業鏈的未來格局做如下判斷:

- 台積電 vs 群創:台積電自建 CoPoS 產線(購入群創南科廠)與群創 FOPLP 之間存在"競合"關係——台積電更傾向於從中介層環節主導產業鏈(類似 CoWoS 中的矽中介層角色),群創則試圖從封裝製造端向上游延伸(TGV + RDL-First)。兩者的競爭焦點在於"誰定義玻璃基封裝的技術標準和工藝路線"。

- 群創 vs 日月光:日月光購入群創南科五廠(148.5 億新台幣)用於擴產 FOPLP,表明全球最大封測廠也在積極佈局面板級封裝。群創與日月光的競爭關係取決於群創是否持續向封測端延伸深度——如果群創停留在"面板級晶片封裝製造"層面而為台積電/日月光等"提供 FOPLP 代工服務",則雙方是互補關係;如果群創向系統級封裝和測試端延伸,則形成直接競爭。

- 友達的 CPO 窗口期:CPO 是一個與 FOPLP 交叉度較低的獨立賽道——台積電也在佈局 CPO,但採用的是矽光子+雷射器的技術路線,而非友達的 Micro LED 技術路線。如果 Micro LED CPO 在功耗和成本上確有優勢,友達有望在 2028—2029 年量產窗口期內建立先發壁壘。

本章小結

群創光電和友達光電的玻璃基封裝轉型,是台系面板產業在 LCD 紅利消退後的"二次創業"。兩家公司選擇了截然不同的路徑——群創走 FOPLP"面板廠變封測廠"的量產路線,已在 Chip-First 上證明了自己的執行力(月產 4,000 萬+顆,SpaceX/IDM 客戶突破);友達走 CPO"Micro LED 技術復用"的差異化路線,尚處於樣品驗證階段。但兩者背後是同一產業邏輯——30 年面板製造積澱的大面積玻璃精密加工能力,是玻璃基先進封裝時代最具稀缺性的產業資產之一。

從產業鏈視角看,群創+台積電+日月光構成的"FOPLP 量產三角",以及友達+富采+鼎元構成的"CPO 光通訊三角",正在將台灣從"半導體製造重鎮"升級為"玻璃基先進封裝核心生態區"。這一趨勢對大陸面板廠(京東方等)和大陸 TGV 企業(沃格光電/雲天半導體等)來說,既是競爭壓力,也是"玻璃基封裝產業化"加速的催化訊號。 (鴻雁投研隨筆)