半導體儲存這個行業,每隔幾年就要把自己的價值版圖重新畫一遍。2010年那批主流DDR3和eMMC,今天大多數已經停產,做它們的公司有的也已經不存在了。這篇文章梳理全球儲存大廠二十年的焦點遷移軌跡,順帶聊聊幾個大多數人沒認真想過的問題。

洞察

儲存行業最反直覺的一點是:技術領先和商業領先經常不是同一件事。2015年SK海力士押注HBM的時候,這玩意兒連主流GPU都用不上,市場小到可以忽略。

十年後,這個曾經的邊緣賽道反而成了決定三大廠命運的核心戰場。押注時間點,比押注技術路線本身更重要。

過去 2010到2017 DDR3和eMMC的commodity時代

這一段歷史很多人忘了細節,但格局非常清晰。

焦點

2010年代前期,整個行業圍著DDR3和嵌入式eMMC轉。三星和SK海力士靠PC換機潮和早期智慧型手機爆發吃commodity DRAM的紅利,美光則手握DDR3、NOR、SLC NAND更寬的工業產品線,沒有把雞蛋放在一個籃子裡。

行業整合也是這一階段的主線。2013年爾必達併入美光,儲存寡頭格局進一步收斂,市場從混戰走向紀律化。2014到2017年,DDR4和LPDDR4完成關鍵的技術交接,這次切換看似平常,實際上為後面十年的產業分層埋下了第一顆種子。

真正決定後續命運的,是SK海力士2015年那個看起來不起眼的決定——開始做HBM。當時這只是給極小眾高性能計算場景準備的產品,誰都沒把它當成未來的現金牛。

金句

行業的轉折點,從來不是發生在聚光燈打開的那一刻,而是發生在沒人注意的那個周末決策裡。

現在 2018到2026 價值分層與產業真空

這是整篇文章資訊密度最大的部分,建議慢慢看。

三大廠的AI豪賭

三大儲存巨頭的資本現在幾乎全部押注AI價值池——HBM、DDR5、LPDDR5X、GDDR7構成了新的核心戰場。

警示

這不是簡單的產品升級,是徹頭徹尾的產能再分配。HBM的晶圓消耗是普通DRAM的三倍左右,三大廠把產能往HBM上壓,等於主動放棄了commodity市場的增量份額。這是一筆豪賭:賭AI需求的增速能覆蓋掉放棄commodity市場的機會成本。

截至2026年中,這場賭局的階段性結果已經擺在檯面上。輝達在2026年6月初的GTC台北大會上確認,三星、SK海力士、美光三家都將為Vera Rubin平台供應第六代HBM4。供應鏈分析師給出的預估份額是:SK海力士佔60%到70%,三星約25%到30%,美光拿走剩下的部分。這個格局背後是過去一年的競爭積累——SK海力士搶先完成HBM4認證流程,並在Blackwell時代就已經坐穩了輝達主力HBM供應商的位置。

韓國調研機構Counterpoint則給出了另一組2026年HBM4市佔率預測:SK海力士54%,三星28%,美光18%。兩組資料口徑不同,但結論一致——SK海力士在這一輪牌局裡手握最大的話語權。

三星的處境值得多說一句。它的HBM份額曾經從2024年第二季度的41%,跌到2025年第二季度的17%,主要原因是遲遲沒能通過輝達的認證測試。這家公司在產品線寬度上依然無人能及,但在HBM這個最賺錢的細分賽道上,確確實實落後過一段時間。2026年2月三星啟動HBM4量產,算是把這口氣喘了回來。

與此同時,三大廠正在主動退出長尾遺產產品——三星逐步淘汰DDR4、MLC、eMMC。這不是衰落,是聚焦,但它客觀上在commodity市場撕開了一個供給真空,而這恰恰是車規級、工控級長生命周期採購方最離不開的產品。

洞察

大多數報導把這次儲存漲價歸因於"AI需求太猛",這沒錯,但忽略了更關鍵的供給側機制:AI需求本身沒有直接吃掉DDR4和eMMC的產能,而是吃掉了三大廠願意分配給這些產品的晶圓配額。漲價的根源是產能再分配的優先順序排序,不是物理產能枯竭。這意味著,只要三大廠的優先順序排序不變,commodity儲存的緊缺就會持續,跟AI需求本身漲不漲其實關係沒那麼直接。

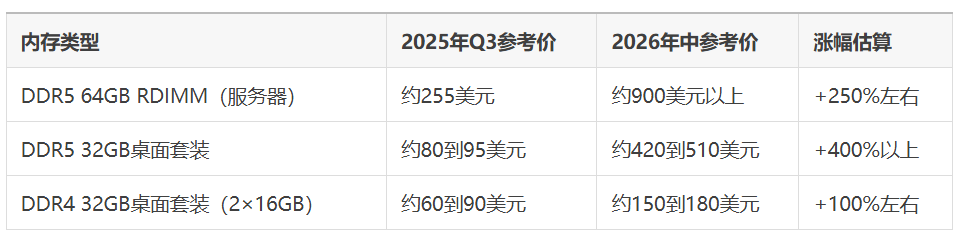

價格已經離譜到什麼程度

這一段必須用數字說話,文字描述不夠直觀。

警示

這輪漲價不是周期性補庫存,而是結構性產能轉移。TrendForce在2026年第一季度的報告顯示,伺服器DRAM合約價環比漲幅高達55%到60%,第二季度還要再漲58%到63%。Counterpoint則預測,這輪伺服器記憶體漲價潮至少要到2027年才可能出現實質性緩解。換句話說,如果你的採購計畫是"等等看會不會降價",那大機率要等錯時間窗口。

更值得玩味的是價格倒掛現象——按每位元價格計算,DDR4一度比DDR5更貴,原因是三星、SK海力士都計畫壓縮DDR4產能,而DDR4又是中低端智能裝置繞不開的儲存方案。這就是為什麼CXMT這類廠商能在DDR4這條賽道上找到生存空間,不是因為它技術多先進,而是因為巨頭主動讓出了這塊地。

中國大陸儲存產業的破局點

這部分是整篇文章裡最容易被低估的章節。

焦點

CXMT(長鑫儲存)已經是全球第四大DRAM廠商,市佔率大約15%,主力產品是DDR5和LPDDR5X。……

YMTC(長江儲存)走的是另一條路,靠Xtacking架構在NAND快閃記憶體這條線上建立了可信的產品體系,現在也在嘗試用TSV技術切入HBM領域。

HBM才是真正的看點。CXMT計畫2026年內實現……

警示

行業分析普遍認為,CXMT在HBM3上量產的良率……

洞察

這裡有個很少被提到的視角:CXMT真正的威脅不在於……

台灣地區的南亞科和華邦電,走的是承接巨頭遺產產品的路線。南亞科簽下了多年期的DDR4/LPDDR4長期供貨協議,華邦電則在NOR快閃記憶體和特殊儲存領域鞏固了領先地位。這不是技術追趕故事,是商業嗅覺故事——在巨頭集體轉身的瞬間,精準卡住了空出來的位置。

未來 2027到2030 HBM稱王與變數博弈

往後看,幾個趨勢相對確定。

金句

到2030年,HBM大機率會成為單一規模最大的儲存品類,DDR5/6、LPDDR5X/6和企業級SSD構成高價值核心圈。

不確定的變數,是CXMT的爬坡速度,以及它會在多大程度上受到出口管制的牽制。這家公司目前依靠的裝置庫存大致能撐到2026到2027年,之後如果先進裝置進口通道仍未打開,擴產節奏必然受限。這是整個產業地圖裡唯一一個真正"開放結局"的變數。

洞察

對歐洲中東非洲(EMEA)的儲存管道商和分銷商來說,這套格局變化的真正含義是一個反共識結論:領先製程正在變成一場純粹的超大規模雲廠商遊戲,普通分銷商根本擠不進去;但巨頭主動放棄的長尾、工控、車規市場,恰恰是利潤率、設計粘性和多年期供貨關係能夠被真正捕獲的地方。

換句話說,追著HBM份額跑的管道商大機率是在搶一塊自己根本吃不下的蛋糕,真正聰明的打法是把自己定位成多元化、多供應商的legacy儲存橋樑,同時給邊緣AI客戶留一條通往先進製程的備用通道。

這是一個反直覺但邏輯嚴密的判斷——越是看起來"低端"的市場,越可能是管道商而非晶圓廠能真正贏利的戰場。 (芯在說)