悲觀主義者可以少虧錢,但樂觀主義者贏得納斯達克。

如果你認真復盤納斯達克7姐妹的成長之路,無一例外都是all in長期戰略的樂觀主義者,但過程是跌宕起伏的。

站在全球股市的AI集中度峰值、天量 Capex質疑、類股開始回撤的當下,與其糾結未來,不如復盤歷史。

讓我們把時鐘撥回至2020年3月,美股遭遇新冠疫情黑天鵝,亞馬遜市值跌幅一度超過25%,市值蒸發逾3000億美元。

當時華爾街共識是:全球供應鏈斷裂,這個靠物流和倉儲活著的重資產公司,完蛋了。

但此後18個月,亞馬遜股價翻了一倍多。

這段深V只是表面,真正值得追問的是更深層的問題:

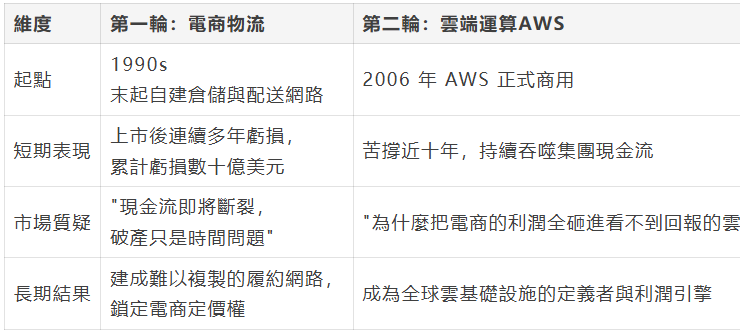

一個從上市到盈利花了近十年、累計虧損數十億美元的公司,為什麼最終成為全球市值突破2兆美元的少數企業之一?

那些被華爾街反覆判死刑的"燒錢決策",真的是管理層的一意孤行,還是某種更深刻的商業規律在運轉?

一、看空者的邏輯

先復盤一下看空者的觀點。

2000年網際網路泡沫破裂時,《巴倫周刊》把貝佐斯放在封面上,標題就叫《Amazon.bomb》。

這不是無端的嘲諷,而是基於當時可得的全部資訊:

一家營收剛過10億美元量級的公司,年度巨虧,資本開支遠超經營現金流,股價從三位數一路跌到個位數——任何一個理性的分析師,都會得出"現金流即將斷裂、破產只是時間問題"的結論。

更關鍵的是,看空邏輯在當時是自洽的:

彼時所有成功的網際網路公司——雅虎、eBay、AOL——都是輕資產模式,靠廣告和交易佣金賺錢。

亞馬遜反其道而行:拿地建倉庫、自研物流系統、搞免費兩日達。

每一單配送都在虧錢,每一項基建都在吞噬現金。

在"利潤=健康"的資本教科書中,亞馬遜就是教科書式的反面案例。

2014年的情況幾乎一模一樣。AWS苦撐近十年,持續吞噬集團現金流。

每一次財報電話會,分析師們都在問同一個問題:"電商賺到的錢,為什麼要全部砸進看不到回報的雲基建?"

所以,看空者犯的錯誤是:用季報的視野去分析一個需要10年以上才能兌現的戰略。

二、亞馬遜燒錢的邏輯

復盤亞馬遜,兩輪燒錢的底層邏輯是一樣的:

前置資本開支 → 短期帳面虧損 → 形成不可逆的基礎設施 → 壟斷定價權 → 長期自由現金流爆發。

這不是一個公司的特例,而是一個被反覆證明但極少有人敢於執行的商業範式。

它的核心矛盾在於:市場普遍的估值尺度(以季度、年度淨利潤為錨),在以10年為單位的重資產基建周期裡,會系統性地放大短期虧損的權重,而低估長期基礎設施壟斷護城河的價值。

問題不在於DCF模型本身,而在於市場普遍用了過短的時間跨度和過於保守的終局假設去定價。

亞馬遜的兩輪跨越10年的戰略押注分別是:

當市場用季度淨利潤來審判一個十年周期的戰略時,它註定會錯判每一個關鍵投資節點。

三、基礎設施巨頭的必經之路

亞馬遜的路徑在中國的雲端運算和電商物流賽道,也在重複上演。

阿里雲長期投入、多年不盈利,直到近年才實現規模化盈利,累計投入以百億計。

京東從2007年起自建物流,歷經十餘年、累計巨額虧損,才把這張重資產網路做成核心壁壘。

即便是以"輕資產前端"著稱的拼多多,近年也把大量資本開支投向供應鏈與農產品基建——只是它選擇了一條"前端輕、後端補基建"的混合打法。

規律很清晰:

任何旨在成為行業基礎設施壟斷巨頭的企業,都必須經歷一段"capex遠大於收入、短期持續虧損、大部分短視的投資機構無法理解"的漫長周期。

這就是基礎設施級企業的生存前提:

如果你不搶在別人前面把網路鋪好,你就永遠失去了成為基礎設施的機會。

這也解釋了為什麼亞馬遜的護城河難以被覆制:

壁壘不只在技術,更在時間和資本上。

當你終於在某個時點看懂了亞馬遜物流的價值,它已經在全美建成了成百上千個倉儲配送節點——競爭對手想要追趕,不僅要投入同等量級的資本,還要重新走一遍多年才能鋪完、並被市場質疑的建設周期。資本可以募集,時間無法壓縮,這才是真正的門檻。

看懂這裡,你才有可能明白,如今美股巨頭們瘋狂燒錢,把巨額capex砸到AIDC的底層邏輯。

四、歷史周期對照

很多人拿如今AI基建和1999年網際網路泡沫對比,用來證明"估值泡沫終將破裂"。

這種類比有一個重大缺陷:1999年的網際網路公司,絕大部分沒有商業模式,只有概念,像極了web3.0空氣幣們的敘事。

而如今美股科技巨頭們的資本開支,都在形成真實的基礎設施資產——AIDC。

更有意義的對標,是19世紀末到20世紀初的美國鐵路。

從1860年到1910年這半個世紀裡,美國鐵路里程從約3萬英里擴張到約25萬英里,其間經歷了漫長的"過度建設"期:多數鐵路公司持續虧損,資本開支遠超經營利潤,投資人反覆抱怨"看不到回報"。

但等網路建成後,鐵路公司壟斷了美國陸上貨運長達數十年,直到卡車運輸業崛起才被撼動。

微軟、Google、亞馬遜、Meta、字節、騰訊、阿里等網際網路巨頭在AIDC上的投資,和當年的鐵路軌道在本質上是同一類資產——建成後邊際成本急速下降、規模效應和生態壁壘自我強化、競爭對手進入難度會指數級上升。

五、AIDC 燒錢大戰的終局

回到今天的主角亞馬遜,如果我們往後看三到五年,這一輪瘋狂的Capex會如何兌現,其實答案已經在鋪開。

亞馬遜已經啟動了第三輪巨額&長期的重資產投入:自研 AI 晶片(Trainium / Inferentia)與全球 AI 算力基建。

從2023年起,資本開支再次急速攀升,規模逐年躍升至數百億美元量級,並仍在擴張。

華爾街對這筆投入的分歧,和二十年前如出一轍。

看空者說:AI 需求不確定,大量算力投入可能過剩,亞馬遜正在重複"無底洞模式"。

看多者說:算力就是新的基礎設施,不搶在別人前面鋪網,就永遠沒有成為基礎設施的機會。

同一個公式,同一個變數,同一個市場反應。

區別只在於,經歷過兩輪驗證之後,還在質疑的人——或許該問問自己:是我的格局太小?

六、真正的護城河

以季度為單位審視上市後10年期間的亞馬遜,你會覺得它一直走在懸崖邊上:虧損、被質疑、被做空、財報數字難看。

以二十年為單位審視亞馬遜,你會看到它用兩輪瘋狂的燒錢投入,完成了兩項人類商業史上最難的工程:把物理世界的商品配送效率和數字世界的算力供給,同時做成了基礎設施。

商業史上最殘酷也最樸素的真相或許是:真正跨越周期的壟斷型巨頭,不是利潤表最好看的公司,而是敢於在最不被理解的時候,把更多的錢變成競爭對手永遠追不上的資產。 (FinHub)