在第3篇CoWoS供給地圖裡,ABF載板被標註為黃色——結構性偏緊。

最近市場開始炒玻璃基板,邏輯是:玻璃基板會替代ABF,ABF約束要被打破了。

這篇回答一個具體問題:ABF這道約束,到底會不會被打破,什麼時候?

結論先給:能打破,但時間是2027-2030年,不是現在。在這個判斷明確之前,ABF仍然是真實約束。炒概念和判斷基本面,是兩件不同的事。

①|ABF的約束在那裡:不是材料不夠好,是大了就會翹

ABF(味之素堆積薄膜)是有機複合材料,過去二十年是先進封裝基板的主流選擇。它的問題不是「能不能做」,而是「做大了之後還能不能保持平整」。

根源在熱膨脹係數(CTE)的差異。ABF的CTE比矽高很多,封裝小的時候差異可以容忍。但CoWoS-L這類超大封裝(120mm+)出現之後,ABF在加熱冷卻過程中比矽膨脹收縮更多,整塊基板會發生翹曲——行業術語叫warpage。

翹曲帶來的直接後果是:晶片和基板之間的對位精度下降,良率損失,而且翹曲程度隨封裝尺寸增大而非線性放大。

這是物理約束,不是工藝熟練度的問題,練多少遍都繞不過去。

ABF的瓶頸不在材料本身,在於它在大尺寸封裝下的物理極限。這就是為什麼玻璃基板會被認為是解法。

②|玻璃基板是什麼:不是ABF的改良版,是另起爐灶

玻璃基板和ABF載板不是同一個東西的不同版本,是兩套完全不同的材料體系。

ABF是有機材料,柔韌,CTE高,用成熟的層壓工藝製造,成本低。

玻璃是無機材料,剛性,CTE低(3-5 ppm/°C,接近矽的2.6 ppm),物理上更平,更不容易翹曲。

但玻璃的製造工藝完全不同——玻璃不能用普通刻蝕打孔,必須先用超快雷射改變玻璃結構,再蝕刻成TGV(穿玻璃通孔)。這個步驟比傳統工藝更難控制,良率挑戰就來自這裡。

郭明錤轉述台積電的判斷給了很好的框架區分:

玻璃解決的是「能不能做」——翹曲和耐久性問題,決定晶片能不能被製造出來。ABF解決的是「怎麼高效做」——生產經濟性。兩者不在同一競爭維度上。

這意味著玻璃基板不是要把ABF從市場上踢出去,而是要進入ABF做不到的那些場景。

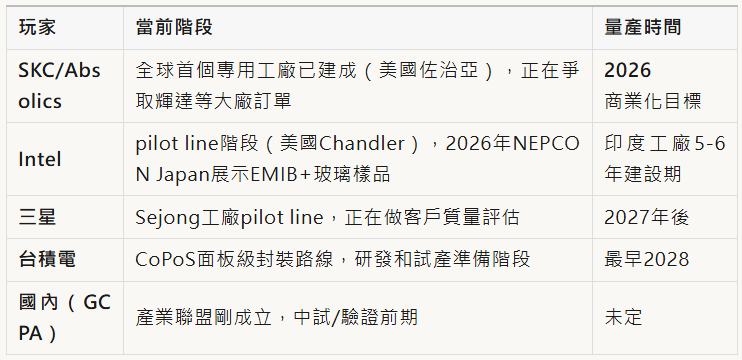

③|誰在做:反直覺發現——最接近商業化的不是Intel

市場上討論玻璃基板,幾乎總是拿Intel說事。但調研完之後發現:Intel是技術展示最早的,不是商業化最快的。

SKC/Absolics是SK集團旗下,不是主流討論裡的大名字,但它已經建成了全球第一個玻璃基板專用工廠,而Intel的量產工廠還要5-6年才能建好。

如果要跟蹤誰先量產,應該盯SKC/Absolics,不是Intel。

④|時間表的真實含義:2026、2027、2030說的不是同一件事

各種報導裡出現的量產時間節點讓人困惑,關鍵是要把語義分清楚:

2026年:SKC/Absolics的小規模商業化目標,已在生產量產樣品並開始客戶認證。這是最早的一檔,但規模極小。

2027年:多家廠商的量產目標,但同時仍在做「質量評估」和「客戶驗證」。2027是「開始爬坡」,不是「穩定供貨」。

2030年:TrendForce給的「scale」節點——這才是真正意義上的大規模放量年份。

最大的不確定性:良率。日本玻璃材料廠商NEG(日本電氣硝子)在今年發佈的研究裡明確寫道:「低良率是第一挑戰。」材料廠商自己說低良率,比任何分析師警告都更有份量。2027量產時間表能否兌現,良率是最大變數。

⑤|ABF會被替代嗎:增量被分流,存量仍堅挺

有一組數字值得放在一起看:

玻璃基板單價是ABF的數倍——成本門檻是真實的。

但基板成本只佔AI晶片BOM的低個位數百分比——高端AI晶片的客戶不在乎基板貴幾倍。

兩個數字疊加的含義是:頂級AI封裝的客戶付得起玻璃的成本,但中低端封裝客戶付不起。所以替代不是全面的,是分層的。

還有一個行業共識的修正值得注意:之前大家以為ABF線上寬壓到2微米處就會被迫切換到玻璃,現在這個判斷在被重新評估——ABF廠商在通過工藝創新延長生命周期,玻璃基板的競爭壓力也在倒逼ABF升級。結果不是簡單的切換,而是整個基板技術層級的整體升級。

ABF的替代格局:頂級AI封裝(CoWoS-L及以上)逐漸轉向玻璃,中端封裝繼續用ABF。ABF的高端增量會被玻璃分流,但大量已有封裝平台不會被強制替換。

ABF的高端增量從2027-2028年開始被玻璃基板分流。目前全球ABF核心供應商主要集中在台灣(欣興、南亞、景碩),A股沒有直接對應的ABF核心供應商。中國如果要跟蹤這條鏈,更多是間接邏輯,不是直接對應。

⑥|A股對應:誠實說明

中國的現狀是:玻璃基板產業聯盟(GCPA)剛成立,整體處於中試/驗證前期,和海外頭部(SKC已建專用工廠)有明顯的階段差距。

目前沒有找到任何有一手證據支撐的中國玻璃基板供應商,能進入輝達或台積電的供應鏈。

資本市場會先炒「玻璃基板替代ABF」的概念,但實際替代速度比概念慢得多。在沒有硬證據出現之前,這類敘事應當被當作主題情緒看待,不是基本面判斷的支撐。

⑦|寫在最後

ABF的約束會被玻璃基板打破。但打破的時間是2027-2030年,不是今天。

在這個判斷明確之前:ABF仍然是先進封裝供給側的真實約束,擴產周期長、頭部集中、良率敏感這些特性沒有改變。玻璃基板帶來的是「約束窗口有了終點」,不是「約束今天就消失了」。

供給側的約束在慢慢變化。但整條AI供應鏈的利潤開關,最上層還有一個沒有被討論的約束——雲廠商的資本開支周期。 (wenxida)