大摩認為Lam Research的短期業績仍有上修可能,關鍵看9月季度指引、2026 WFE口徑和2027外延增長。報告預計Lam 9月季度收入指引可能接近 74億美元,高於市場約 70億美元,若DRAM拉貨和執行繼續強勁,不排除接近77億美元的更高情形。大摩同時預計公司可能把2026年WFE指引從1400億美元上調到 1450億美元,對應同比 +32%。

一、核心結論

摩根士丹利於2026年7月9日發佈Lam Research(LRCX)研究報告,由五星級分析師Shane Brett(CFA) 主筆。此前,大摩已於7月6日將Lam Research目標價從331美元大幅上調至404美元,維持Overweight(超配) 評級。

報告核心結論是:

Lam Research將在刻蝕、沉積、清洗三大業務線上持續實現結構性市場份額增長,其增長速度將持續跑贏整體半導體裝置市場直至2027年

值得注意的是,報告發佈當日Lam Research股價跳空高開7.5%,開盤價約365美元,但隨後因市場"利多出盡"情緒出現回呼。這一走勢本身即反映出:市場對AI驅動的晶圓廠裝置(WFE)增長預期已在很大程度上被定價——大摩上調目標價並未提供新的短期催化劑。

二、報告核心論點剖析

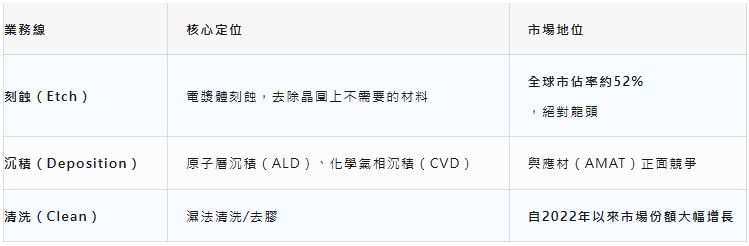

1. 三條業務線:刻蝕、沉積、清洗

Lam Research是全球半導體晶圓製造裝置(WFE)巨頭,業務覆蓋晶片製造三大核心環節:

結構性增長邏輯:半導體架構正全面向"第三維度"演進——3D NAND、3D DRAM、先進封裝——這種三維化趨勢直接導致刻蝕與沉積工藝步驟成倍增加。Lam Research是這一範式轉移的核心受益者。

2. 超越近期的三重增長驅動

Shane Brett給出"買入"評級的依據涵蓋三個時間維度:

短期(Q3 2026) :預計Lam將在9月當季再次超越市場預期,主要受DRAM領域強勁需求拉動(pull-ins),公司有持續超越此前指引的業績記錄。

中期(2026-2027) :大摩預計管理層將上調2026年WFE展望,並釋放出2027年增速繼續跑贏整體裝置市場的訊號。

長期(結構型) :Brett強調Lam在領先邏輯晶片和先進封裝領域的持續市場份額增長是結構性收入驅動因素,這鞏固了其中長期跑贏行業的能力。

3. 清洗業務:被低估的增長點

報告特別強調,Lam的清洗工具是"被市場低估的增長點"。自2022年以來,公司在清洗裝置領域已大幅獲取市場份額。隨著晶片製程向更小、更密集、更複雜演進,清洗工藝的頻率和複雜度同步攀升,這一"第三條線"正在成為Lam超越行業增速的重要增量來源。

4. 行業背景:WFE市場持續擴張

大摩報告發佈的大背景是整個半導體裝置行業景氣的持續上行:

- 2026年WFE預測已上調至1400億美元,且仍有上行偏向

- TD Cowen預測2028年WFE可達2500億美元,2030年或達4000億美元

- 記憶體部門晶圓廠投資回報率是此前周期的三倍以上,需求通過"照付不議"(take-or-pay)協議鎖定

- Cantor Fitzgerald將AI基礎設施建設稱為"一代人一次的半導體周期",預計行業收入2030年前可達3兆美元

三、投資分析

利多因素

1. 刻蝕龍頭的不可替代性

Lam在刻蝕領域52%的全球市佔率意味著幾乎每一顆先進晶片的製造都離不開其裝置。在3nm以下製程、高深寬比(>90:1)儲存晶片等最前沿領域,Lam的原子層刻蝕(ALE)技術具有顯著優勢。這種技術壁壘在短期內難以被撼動。

2. AI驅動的三重需求共振

AI對Lam業務的拉動體現在三個層面:

- HBM(高頻寬記憶體) :AI加速器對HBM的需求爆發,直接拉動DRAM裝置支出

- 先進封裝:預計2026年先進封裝收入增長超過50%

- 領先邏輯:AI晶片對更先進製程的需求持續推高刻蝕/沉積裝置採購

3. 服務業務提供盈利韌性

Lam的客戶支援業務(CSBG)季度收入已首次突破20億美元,提供穩定的經常性收入。在裝置銷售周期性波動時,服務收入可作為盈利的"壓艙石"。

4. 強勁的財務健康度

InvestingPro資料顯示Lam的Piotroski得分為9分(滿分) ,表明公司財務狀況極為健康。公司在過去12個月實現每股盈利5.29美元,同時擁有強勁的現金流生成能力。

5. 華爾街一致看多

除大摩外,多家機構同步上調目標價:

風險因素

1. 估值已高度透支

這是當前最大的風險點。Lam Research股價年初至今上漲95%,過去一年上漲236%。當前市盈率約63倍,遠超2026年預期每股盈利5.68美元所對應的水平。

TD Cowen的測算提供了一個重要參照:在2500億美元WFE的情景下,Lam每股盈利可達11-12美元——這意味著即便在極為樂觀的假設下,當前股價對應的遠期市盈率仍在30倍以上。市場已將2027-2029年的AI裝置增長預期大量提前定價。

2. 半導體裝置行業的強周期性

晶圓廠裝置支出具有高度周期性的特徵。一旦AI基礎設施投資增速放緩或出現資本開支削減,Lam的訂單和收入將受到直接衝擊。晶片製造商可能在景氣高點集中採購、在低谷期大幅削減,這種"踩踏效應"是裝置商固有的經營風險。

3. "利多出盡"的市場情緒

報告發佈當日,Lam股價在跳空高開後出現回落。市場對好消息的"賣出"反應表明:樂觀預期已被充分定價,缺乏新的短期催化劑。在缺乏超預期財報或重大新訂單的情況下,股價可能面臨獲利了結壓力。

4. 產能瓶頸與執行風險

Lam自身的製造產能可能成為增長瓶頸。公司在馬來西亞的第二座製造工廠正在建設中,但產能爬坡需要時間。若需求持續超預期,交付延遲可能影響收入確認和利潤率。

5. 競爭格局變化

應用材料(AMAT)是Lam在沉積和刻蝕領域的直接競爭對手。在先進封裝領域,KLA也構成競爭。若競爭對手在關鍵技術節點上實現突破,Lam的市場份額可能受到侵蝕。

四、總結和展望

大摩這份報告的核心投資邏輯是:Lam Research是AI半導體周期中不可替代的"賣鏟人",在刻蝕、沉積、清洗三條業務線上均擁有結構性增長機會,其增速將持續跑贏整體裝置市場直至2027年。

然而,這一邏輯面臨的最大挑戰是估值。年初至今95%的漲幅、63倍的市盈率,意味著市場已經為2027-2029年的增長預期支付了高昂的溢價。TD Cowen的敏感度分析顯示,即便在2500億美元WFE的樂觀情景下,Lam的每股盈利為11-12美元——以當前約333美元的股價計算,遠期市盈率仍在30倍左右。

對於投資者而言,關鍵判斷在於:

- 看多Lam的邏輯:AI半導體資本開支周期遠未結束;Lam在刻蝕領域的壟斷性地位確保其持續受益;服務業務的經常性收入提供下行保護

- 謹慎/等待的邏輯:當前估值已將大量樂觀預期定價;半導體裝置行業的周期性意味著"買在景氣頂點"的風險不容忽視;缺乏新的短期催化劑可能意味著股價在當前位置需要時間來消化估值

大摩404美元的目標價(較7月6日股價約22%上行空間)在當前市場環境下是一個相對理性的判斷——既認可了Lam的長期價值,也未過度追逐市場狂熱情緒。對於長期投資者而言,Lam Research無疑是AI半導體周期中的核心標的;但短期來看,估值的消化可能需要時間,逢低佈局或許是比追高更優的策略選擇。 (invest wallstreet)