7月16日, $台積電 (TSM.US)$ 交出了一份幾乎無可挑剔的季度成績單。

數據顯示,公司第二季度凈利潤同比增長77%,營收、毛利率、營業利潤率以及第三季度營收指引均全面超出市場預期。與此同時,先進製程佔比持續提升,AI相關訂單繼續成為最大增長動力。

這份業績再次證明:AI算力需求仍然強勁,全球AI基礎設施投資並沒有降溫。

但市場卻給出了截然不同的反饋。業績公佈後,台積電跌逾2%,投資者並沒有繼續追逐利多,而是在業績兌現後選擇獲利了結。

這背後反映的是當前AI投資進入了一個新的階段:過去市場關注的是:AI需求有沒有爆發?而現在市場開始追問:AI資本開支是否會過度?未來會不會出現產能過剩?

這份業績到底有多強?

如果只看數字,台積電依然處於AI浪潮的核心位置。過去幾年,台積電最大的變化,是從一家傳統晶圓代工企業,逐漸變成AI基礎設施的核心製造平台。

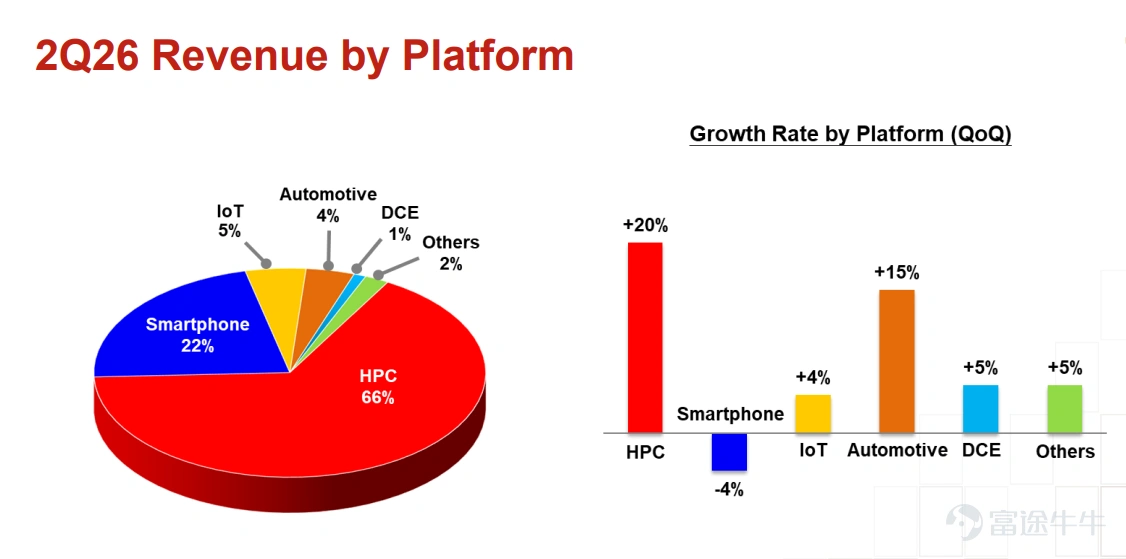

輝達GPU、AMD AI加速器、雲廠商自研ASIC,都高度依賴台積電先進製程。第二季度增長主要來自:3nm先進製程持續放量、AI GPU需求增長、HPC(高性能計算)訂單提升。AI已經成為推動台積電利潤增長的最大變量。

很多投資者過去看半導體,會認為:「半導體一定有周期,景氣高峰之後必然下行。」但台積電正在改變這個邏輯。

傳統周期:晶片漲價 → 擴產 → 供過於求 → 庫存調整

而AI時代:AI需求增長 → 算力投入增加 → GPU需求增加 → 先進製程+先進封裝持續緊缺

台積電最大的優勢,是它處於整個鏈條最核心的位置。尤其是:3nm、2nm、CoWoS先進封裝這些環節短期都無法快速復制。

為什麼業績這麼好,股價反而跌?

答案是:市場交易的不是業績,而是預期差。台積電過去一年股價已經上漲約77%,市場已經提前交易了大量AI增長預期。所以現在的問題不是:「台積電還能不能增長?」而是:「還能不能增長得比市場想像更快?」

擔憂一:資本開支太高,AI投資回報率是否下降?

這是市場最大的疑慮。台積電此次宣佈繼續擴大投資,包括追加美國投資1000億美元,使美國投資計劃達到2650億美元,同時2026年資本開支預計提升至600億—640億美元。

資本開支增加說明:積極的一面——AI需求確實強,公司需要擴大產能。但市場擔心——如果未來AI需求增速下降,這些產能是否會變成新的負擔?

半導體歷史上,最危險的時候往往不是需求下降,而是:所有企業同時相信需求永遠增長,並瘋狂擴產。

擔憂二:AI產業鏈估值已經提前透支

過去一年,市場已經給予AI產業鏈非常高的估值。

因此好消息→股價上漲,正在變成:好消息→證明預期正確→獲利兌現

這就是典型的:買預期,賣事實。

擔憂三:海外建廠影響利潤率

台積電最大的護城河之一,是台灣製造基地。但未來為了供應鏈安全:必須去美國、日本、歐洲佈局。

問題是:海外製造成本明顯更高。雖然短期需求強勁掩蓋了影響,但長期市場會關註:台積電全球化擴張,會不會犧牲利潤率?

當前AI投資進入下半場:關注真正的瓶頸環節

雖然台積電股價下跌,但產業鏈邏輯並沒有破壞。

多家投行認為,台積電此次上調全年展望不僅意味著自身成長動能進一步增強,也將提振整個AI半導體產業鏈信心,半導體設備、先進封裝、記憶體等環節均有望繼續受益。盡管毛利率指引略低於部分樂觀預期,但機構普遍認為,這更多反映新製程投產帶來的階段性壓力,並不改變AI需求長期向上的基本邏輯。

事實上,隨著AI基礎設施進入規模化建設階段,限制算力擴張的瓶頸正在從晶片設計端,逐漸轉移到製造端。而其中最關鍵的兩個環節,就是:先進封裝和半導體設備。

1. 先進封裝:AI晶片從「製造問題」進入「組裝問題」

過去幾十年,半導體行業遵循摩爾定律:通過不斷縮小晶體管尺寸,提高單晶片性能。但AI時代,大模型參數從百億級邁向兆級,僅依靠製程微縮已經越來越困難。現在輝達Blackwell、AMD MI系列以及雲廠商自研AI晶片,都開始採用一種新的路徑:把GPU計算晶片 + HBM高帶寬內存,通過先進封裝整合在一起。這也是為什麼:HBM + CoWoS正在成為AI晶片的「標配」。

以 $台積電 (TSM.US)$ CoWoS為代表的先進封裝技術,已成為AI晶片供應鏈中最核心的瓶頸環節之一。面對AI算力需求爆發, $三星電子 (005930.KR)$ 憑借HBM與先進封裝一體化佈局,加速追趕台積電; $英特爾 (INTC.US)$ 則通過EMIB、Foveros等3D封裝技術持續優化Chiplet整合能力,試圖在下一代AI晶片封裝競爭中佔據一席之地。

除此之外,由於AI需求爆炸,台積電先進封裝產能緊張,因此部分環節開始外溢給封測廠,如 $日月光半導體 (ASX.US)$ 、 $艾馬克技術 (AMKR.US)$ 等公司。

2. 半導體設備:AI擴產背後的「賣鏟人」

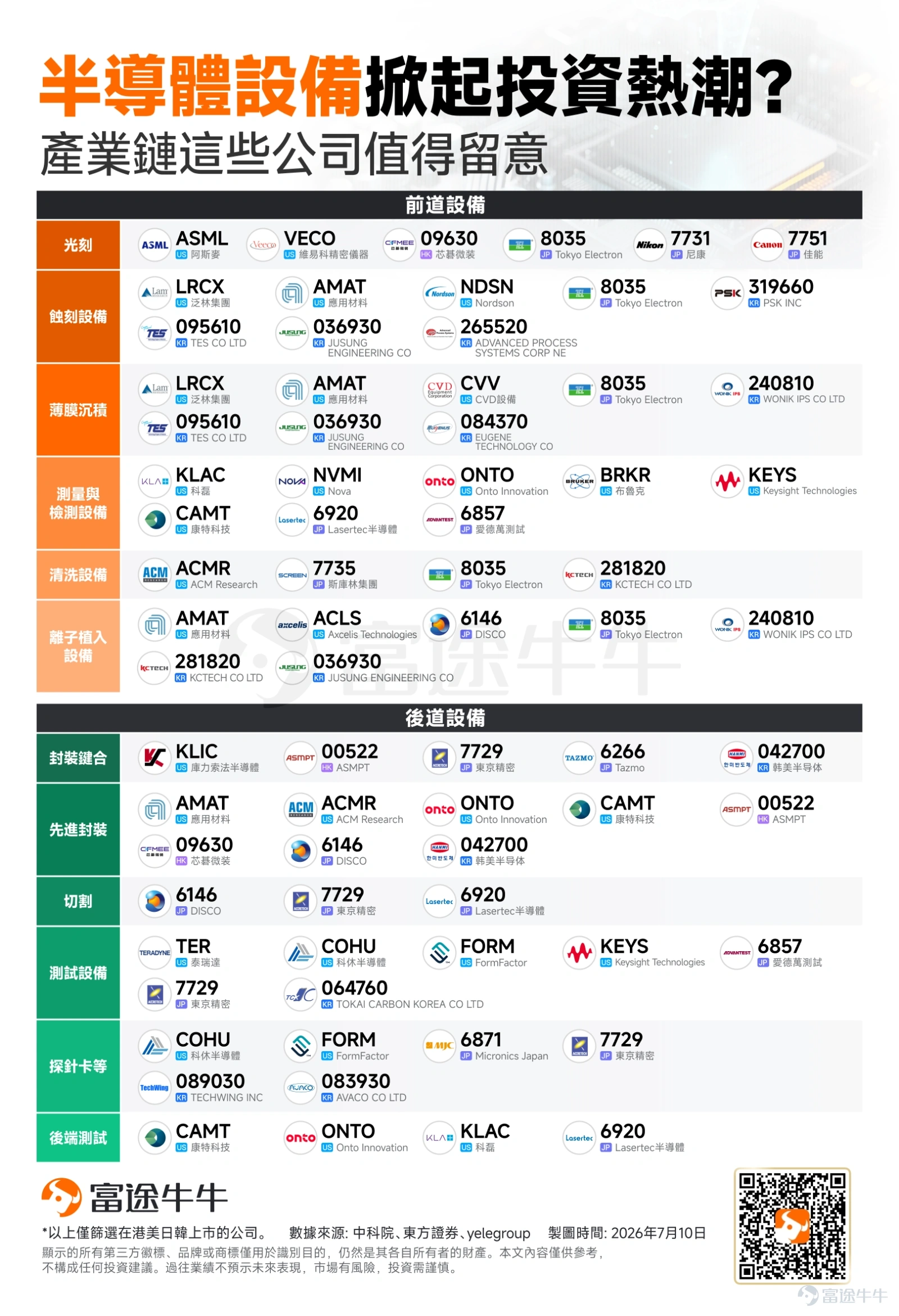

如果台積電未來幾年CapEx繼續保持高位,那麼最大的受益者之一就是設備公司。此前《艾斯摩爾、應用材料狂飆新高!擴產潮引爆半導體設備超級周期,誰是下一個隱形冠軍?》一文曾梳理過相關公司:

如果說先進封裝解決的是「如何把更多算力整合到一顆晶片裡」,那麼半導體設備解決的就是「如何製造出更多、更先進的AI晶片」。隨著台積電、三星、英特爾持續擴大先進製程和先進封裝產能,設備廠商正在成為AI基礎設施投資的重要受益者。

在晶圓製造環節,刻蝕、沉積、光刻、檢測量測是最核心的四大設備方向。刻蝕設備方面,全球龍頭 $泛林集團 (LRCX.US)$ 長期佔據領先地位,其設備廣泛應用於先進邏輯製程以及HBM記憶體製造;日本設備巨頭 $Tokyo Electron (8035.JP)$ 則覆蓋刻蝕、薄膜沉積、涂膠顯影等多個環節,是亞洲半導體擴產的重要供應商。

沉積設備方面,AI晶片結構越來越復雜,需要更多薄膜層和更精密的材料沉積工藝,因此推動設備需求提升。全球最大的半導體設備公司 $應用材料 (AMAT.US)$ 覆蓋沉積、刻蝕以及先進封裝等多個領域,是半導體資本開支周期中的核心受益者。

而在光刻環節,先進製程更離不開極紫外光刻(EUV)。 $艾斯摩爾 (ASML.US)$ 是全球唯一能夠量產EUV光刻機的企業,也是2nm及以下先進製程不可替代的設備供應商。此外,日本 $尼康 (7731.JP)$ 也長期參與光刻設備市場競爭。

隨著AI晶片設計復雜度提升,製造難度和良率壓力同步增加,檢測與量測設備的重要性進一步提升。 $科磊 (KLAC.US)$ 是全球晶圓檢測領域龍頭,能夠幫助晶圓廠提高先進製程良率; $Onto Innovation (ONTO.US)$ 則受益於先進封裝檢測需求增長。

投資者現在應該怎麼辦?

當前市場面臨的最大矛盾,並不是AI需求出現拐點,而是強產業周期與弱資金環境之間的碰撞。

一方面,台積電業績再次證明,AI基礎設施投資仍處於高速擴張階段;另一方面,全球資本市場正在經歷一輪由高槓桿、高擁擠交易引發的風險釋放。這也是為什麼投資者會看到:基本面越來越強,但股價反而越來越難上漲。

摩根大通最新報告指出,美國6月啟動的投資者去槓桿過程仍在持續,槓桿股票ETF、期權市場以及保證金帳戶三個領域仍存在進一步去槓桿空間,預計未來數月仍可能對股市表現形成壓力。這意味著:即使公司基本面沒有惡化,資金層面的被動賣壓仍可能導致優質資產短期調整。

對於投資者而言,當前環境並不是簡單看多或者看空AI,更重要的是理解市場階段變化。

過去:AI投資 = 買最確定的龍頭,現在:AI投資 = 尋找業績兌現能力和估值匹配度。

短期來看:由於去槓桿尚未完全結束,AI高估值資產仍可能受到資金波動影響,因此不宜盲目抄底。但中長期來看:如果AI資本開支周期沒有結束,產業趨勢仍然成立。

投資者更應該關註:業績持續兌現的公司處於供需緊張環節的公司估值尚未充分反映成長性的公司。

總結

台積電股價下跌,並不代表AI行情結束。它反映的是市場正在完成一次重要切換:從過去一年「相信AI故事」,進入未來幾年「驗證AI利潤」。

宏觀去槓桿可能製造短期波動,但真正決定長期收益的,仍然是:誰能夠在AI基礎設施投資周期中持續獲得訂單,並把需求轉化為利潤。

台積電證明了AI需求依然強勁,而下一階段,市場尋找的將是AI產業鏈中更多被低估的贏家。 (牛牛課堂)