近日愛奇藝大規模裁員的新聞引起觀注。 12月1日,有媒體報導,愛奇藝正在裁員,裁員比例約在20%至40%。 如果以愛奇藝2020年末的員工數7721人計算,20%至40%的裁員人數約在1544至3088人。 如此大動干戈,或許與愛奇藝太過「燒錢」有關。

不難看出長視頻平台背景再深厚,也經不起多年的內戰和外鬥,燒錢、爭奪版權帶來了規模,卻遠不足以築造護城河。 持續的虧損,家底越燒越薄,總有人會先扛不住,這一次是愛奇藝。

這一次裁員會不會是長視頻平台集體進入精耕細作時代的信號,還不好說。 可以確定的是,愛奇藝的這個冬天不好過。

從愛奇藝上市後的財報情況來看,虧損連年。 2020年,愛奇藝凈虧損70億人民幣,2019年凈虧損103億元,2018年凈虧損在91億元,三年凈虧損共計264億元。

而愛奇藝三季報的數據也不盡如人意。 11月17日,愛奇藝公佈的財報顯示,2021年第三季度,愛奇藝總營收76億元人民幣,同比略增6%;但是歸屬於愛奇藝的凈虧損為17億元,去年同期虧損12億元,虧損同比擴大42%。

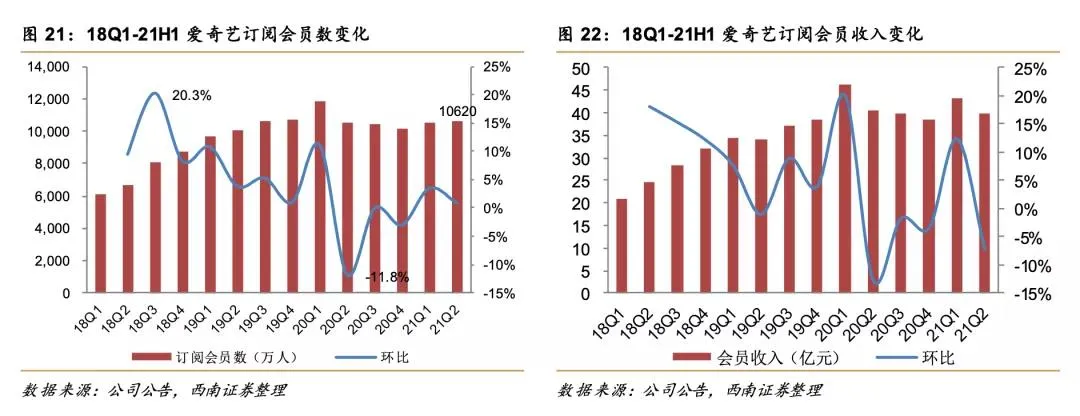

在訂閱會員方面,截至2021年9月30日愛奇藝的訂閱會員規模達到1.036億,但是第二季度這個數位是1.062億。 第三季度相較於第二季度,訂閱使用者流失了260萬。 而會員廣告是愛奇藝的主營業務之一,第三季度在收入中的佔比高達56.6%。

愛奇藝不僅背靠大廠百度,也是三家長視頻平台中唯一一家上市公司,擁有更便利、更便宜的融資管道:不到六年的時間,融資凈額超過500億人民幣,加上月活遠超優酷,為何拋出如此大規模裁員的手段?

愛奇藝當下的狀況、面臨的財務壓力以及是如何走到這一步的?

愛奇藝已經連續6年時間融資金額超過500億人民幣

愛奇藝對此的解釋是:受到了短視頻的衝擊,超前點播也被取消。

在此之前,愛奇藝已經連續6年時間融資金額超過500億元。 眾所周知,長視頻平台除了背靠湖南廣電的芒果TV,大多都是年年虧損,歲歲燒錢。 愛奇藝更是不計代價地燒錢。 愛奇藝內容成本在收入中的佔比從2016年的30%,陡然上升至2019年的80%。 可以說是歷經了千辛萬苦。 但是好不容易將自己熬到了"愛優騰"的排名之後,卻把自己熬進了"寒冬"。

這種增資不增效的生意,無論是誰都不會看好。

中國奈飛Netflix想快點飛但卻很無奈

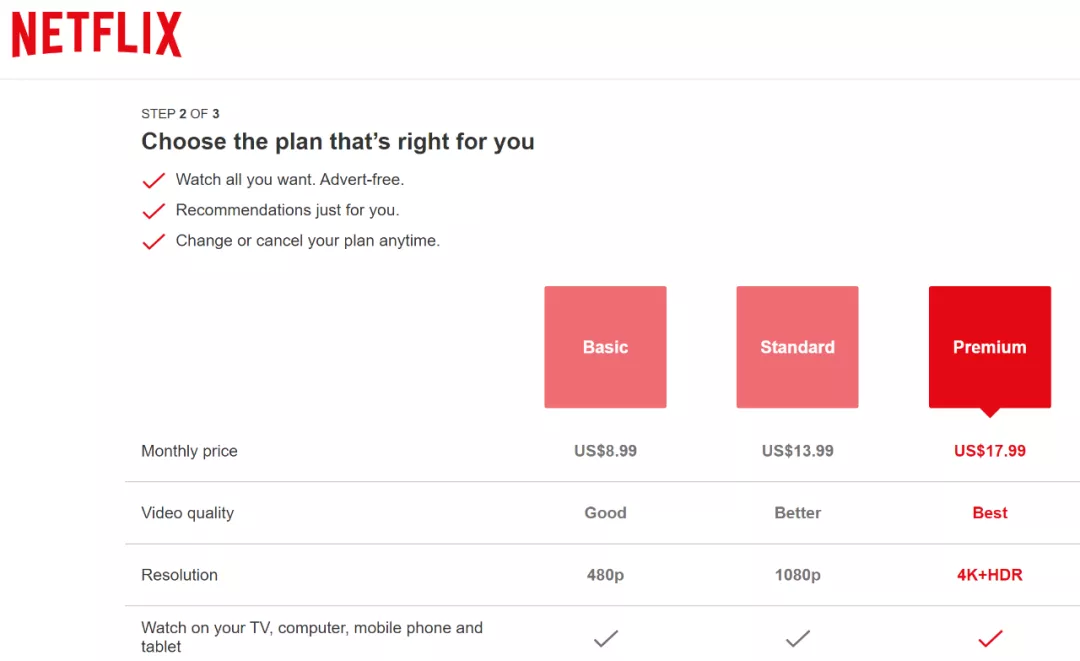

愛奇藝一直以來被稱為中國的奈飛。 有業內人士點評說,會員付費模式在國外非常常見,但在國內就水土不服;另外,Netflix的會員費是國內平台的好幾倍,國內對知識付費的消費者心智沒有培養到位,會員費無法大幅上漲。 那麼我們就先來對比一下兩邊的價格,看看奈飛是不是收貴了?

據統計,美國人平均工資為月收入4100美元。 但根據各國的實際情況,平均數通常是大於中位數的。 換句話說,收入達到平均數,就意味著超過了本國60%左右的人口。 因此大部分美國人月收入將近3000美元。 購買標準版為13.99美元,也就是說每月占正常美國人總收入的0.46%左右。

同樣,據中國國家統計局發佈數據,2020年全國規模以上企業就業人員年平均工資為79854元,也就是月薪6600元左右,同理,大部分中國人的工資在5000元人民幣上下。 如果按照愛奇藝VIP每月的價格19元來進行測算的話,購買愛奇藝會員的費用佔大部分中國人總收入的0.38%。

如果從美元換算成人民幣,那麼奈飛的會員確實幾倍於愛奇藝,但是與此同時,美國的平均工資也數倍於中國的平均工資,因此月度會費相對於工資而言差距不明顯。

因此主要原因還是因為視頻平台的內容供給存在一些問題,比如品質。

有從業者總結說,現在的年輕人喜歡選秀,喜歡看網劇。 因此愛奇藝針對這種流行的風氣,紛紛大量投資於這些內容,以做到投其所好。 但是其實,做內容的,特別是長視頻的,一味地做流量,一味地做熱度,看似處處是投其所好,但是其實這是在看不起誰呢? 不重視內容品質,不重視內容方向,只考慮變現模式。 自己想賺快錢,還批評觀眾在版權付費意識上不成熟。 有句古話說得好,"一千個人眼裡有一千個哈姆萊特"。 在內容上,不要怪觀眾沒有欣賞力,觀眾不需要引導,不要把觀眾當傻子。

除了質量問題,業務上也很不順。 繼《青春有你》第三季倒奶事件之後,2021年8月,愛奇藝創始人、首席執行官龔宇在中視協座談會表示,愛奇藝未來幾年將不再做偶像綜藝。 對於連續四年在選秀賽道發力的愛奇藝來說,這意味著平台流量和收入的雙重損失,因為這些偶像綜藝聲量巨大,很受品牌方的青睞,他們願意花鉅資買單。

要真說愛奇藝的內容質量有問題,愛奇藝去年剛推出的迷霧劇場連續打造出了年度爆款劇《隱秘的角落》和《沉默的真相》,自製綜藝 《奇葩說》《嚮往的生活》 和《樂隊的夏天》等爆款更是收割了無數會員的金錢和時間。

愛奇藝不是沒有內容,不懂內容,只是戰略制定方向有偏差,戰略調整不夠果決。 最後積重難返。

從另外一個角度來說,愛奇藝的廣告收入也在逐年降低。

《QuestMobile2021互聯網廣告半年大報告》顯示,2021年上半年,互聯網廣告市場規模穩步增長達1596.1億元,同比增長19.6%,而收入top5 分別是抖音、今日頭條、微信、快手、百度。 抖音、快手這樣的短視頻平台切分了更大的蛋糕。

一方面,在短視頻風靡全球的浪潮之下,廣告主改變了投資管道,進而選擇"短平快"的短視頻平台進行廣告投放。 另一方面,愛奇藝不想放棄廣告主的那部分收入,但還想提高使用者跳過廣告的消費體驗。 於是就出現了超前點播的運營模式。 這種模式確實令愛奇藝的營收增速繼續保持,但卻帶來了大量的負面輿論。 在取消了超前點播之後,愛奇藝最後的一個"穩增長"的點也消失殆盡。

本想飛得更快,最後卻如此無奈。

裁員:不得不使用的手段

綜合多家媒體消息,愛奇藝這一輪裁員的特點有:

1、規模大。 20%—40%的裁員幅度,被老員工稱為"史上規模最大的一次裁員",春節前後還會有不少人被裁掉離開,這會長期持續。

2、花錢部門裁得多,花錢少的部門相對少。 比如市場、投放、管道合作等,裁員比例都在30%以上,最多的能到50%。

3、被裁的包括一些沒過試用期的,也包括司齡長、年齡大、薪水高的。

4、業務線收縮,愛奇藝研究院、愛奇藝遊戲中心等部門幾乎全員被裁,短視頻產品隨刻會和其他產品合併。

連內容部門也沒逃過此劫,很多工作室都沒有了。 此外,財經報導,愛奇藝已經開始對外出租空出來的辦公樓層。

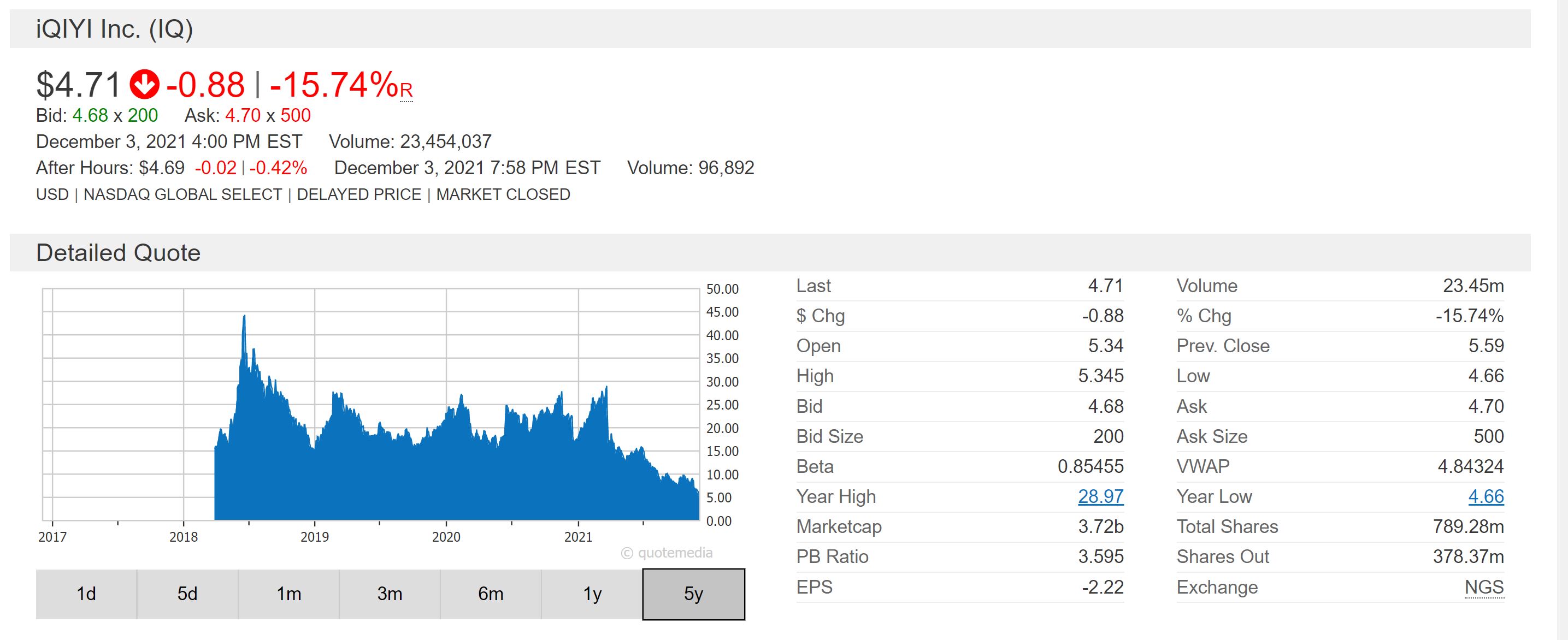

開源與節流,顯然後者更容易、更立竿見影。 愛奇藝邁出這一步是能成功降本增效,還是意味著就此掉隊,還要等時間的驗證。 但確定的是,資本市場對於愛奇藝虧損多年後的自救沒有積極的反應,盤中股價創出歷史新低5.6美元,收盤下跌9.46%。

實際上,除了剛上市那三個月,愛奇藝股價表現不錯,其他時間都不受資本青睞。

尤其是今年中概股受挫,愛奇藝更是接連創出新低。 今年10月,愛奇藝還傳出最快年底回港上市的消息,這一波裁員,說是為了拿出更好看的數據,順利在港上市也合情合理。

對愛奇藝而言,最根本的原因是在持續虧損有望扭轉局面時,盈利工具被"沒收"。

近幾年,短視頻因其更符合快節奏社會生活中,休閑時間的碎片化特性大火,沒有鋪墊單刀直入的"土""幽默""俗""潮"都更直接地刺激著人的多巴胺,也滿足著人的惰性。

行業內,愛優騰之間纏鬥多年,外部又有短視頻的壓制。 除了2020年,愛奇藝的虧損額一直呈擴大態勢。

不過,憑藉爆款劇集如《延禧攻略》《沉默的真相》《隱秘的角落》,會員漲價,以及探索出來的超前點播模式,愛奇藝的凈虧損率在降低,也就是說距離盈虧平衡越來越近。

今年以來,先是從氪金能力強的粉圈處賺錢的自製選秀綜藝被叫停,後是超前點播因侵害消費者利益被點名,各家紛紛表示取消超前點播,而對長視頻平台來說,這是兩把賺錢利器。 (詳見此前市值榜分析文章《黑天鵝飛過,撲滅了愛優騰扭虧的小火苗》和《再見,男團女團》)

在當前影視劇從上到下的利益分配機制沒有得到改善之前,如果不開闢新的貨幣化路徑,愛奇藝扭虧將徹底無望。

新的貨幣化路徑有什麼?

比如裁員比例低的VR部門(也有報導稱該部門無裁員)。 裁員消息被曝出的同日,愛奇藝旗下子公司愛奇藝智能宣佈推出新品VR一體機奇遇Dream,為了轉型元宇宙公司,還計劃改名為"夢想綻放"。

正如科技日報的評論,元宇宙還在拼想像力的階段。 VR能在多大程度上提升影視劇的觀看體驗? 這個像眼部按摩儀一樣的東西究竟要進化幾代才能真正成為人與元宇宙交互的入口?

VR代表了方向,但單獨賣價值尚不能得到充分發揮的設備,也屬於遠水難解近渴。

諸多驅動因素之下,控成本變成了愛奇藝的最優解,裁員不得不提上日程。

錢去哪兒了?

長期以來,長視頻平台除了背靠湖南廣電的芒果TV,都是年年虧損,歲歲燒錢。 這一次的節流動作,標誌著愛奇藝告別過去兇猛燒錢階段。

愛奇藝背靠百度,也算家底深厚,月活遠超優酷,自身又位列上市公司,擁有在公開市場融資的便捷與便宜:

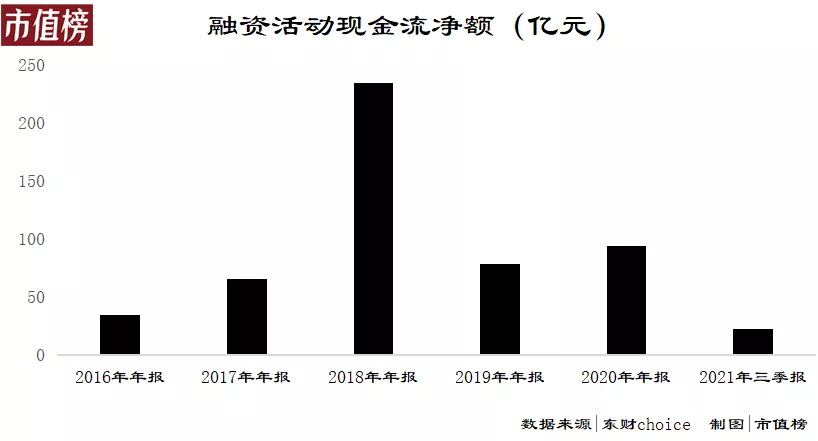

2016年至2020年,再加上2021年前三個季度,不到六年的時間,愛奇藝的融資活動現金流量凈額為529.1億元。

此外,在2019年之前,愛奇藝的經營活動產生的現金也是凈流入狀態,這意味著擁有自我造血能力。

但比起凈利潤,華爾街更認息稅折舊前利潤(EBITDA),更認現金流。 如京東在擴張過程中多年虧損,但因為沉澱了大量經營活動現金流,也是一種被看好的模式。

正常情況下,具有自我造血能力,還要大額募資,說明投資活動對資金的需求高,處於擴張期,萬萬不會走到裁員的地步。

2020年,愛奇藝的經營活動現金流突然變臉:為負,這才把之前經營活動現金流"漂亮"的秘密抖露出來。

愛奇藝公告顯示,2020年公司做了會計方面的調整,將收購許可版權,這一項本來計入投資活動的現金流出,改為計入經營活動現金流出。

年報稱,原本的處理方式是採用前瞻性過渡方法,在會計準則打補丁之後,再適用新的準則。 而在沒有會計準則沒有明確規定之前,奈飛就已經採用計入投資活動的方式。

此前,一份做空愛奇藝的報告中認為,愛奇藝通過這種方式美化經營活動現金流,旨在掩蓋其業務浪費現金的事實。

到這兒,什麼是吞噬愛奇藝資金的黑洞? 答案也就呼之欲出了:內容成本,包括購買版權,購買原創內容。

《財經》曾發佈過一個視頻平台新增會員情況,《延禧攻略》為愛奇藝帶來了1200萬的會員拉新,騰訊的《扶搖》也帶來1000萬的付費會員。

長視頻平台信奉爆款對會員數量的刺激,廣撒網、多押寶,多買成了共識,尤其是明星雲集的大製作,這樣的版權當然也更貴,比如當年騰訊花了13億元才拿下《如懿傳》的獨家播放權。

愛奇藝的內容成本最高時佔到收入80%以上。

其實,愛奇藝已經意識到靠錢砸出內容護城河不靠譜,所以自己深入上游。 去年推出的迷霧劇場叫好又叫座,整體內容占收入的比重也有所下滑,帶動毛利率回正。

但做分發的視頻平台和電視劇的拍攝製作是兩碼事,挖掘好編劇好導演也非一朝一夕之事。 今年,迷霧劇場和主攻小甜劇的戀戀劇場均表現不佳。

在高額的內容成本面前,管理費用、營銷費用、可以實現規模效應的頻寬成本,都顯得不值一提。

燒出什麼了?

花錢,是為了賺錢。 買版權、自製劇是為了拉新會員,促進收入增長。

現實,卻不大理想。

第一個現實是,使用者沒什麼忠誠度,燒錢只能燒出短期效果,燒不出護城河。

這個月因為騰訊獨播的《斛珠夫人》充個會員,下個月可能就為了愛奇藝的《誰是兇手》充會員。

讓用戶持續掏錢,需要平台持續提供差異化且優質的內容。 過往以廣撒網撈爆品帶動增長的方式只能帶來短期效果,隨著大眾審美的提高,鑒別"偽"爆品的能力也在提升,這種方式效果不再那麼靈驗。

再加上短視頻吃掉部分基本盤,導致在選秀和超前點播叫停之前,愛奇藝的會員數量和會員收入已經顯露出疲態。

愛奇藝的遞延收入告訴我們,這不是階段性的。

遞延收入,是指從用戶處提前收取的,未來可以轉為收入的資金,這一科目的大小,一定程度上可以反映營業收入的增長情況。

比如會員在1月1日充了個年會員,到1月31日,視頻平台做帳時,只有年會員價的十二分之一計入收入,剩餘的11個月對應的預收款項,計入遞延收入。

從季度數據可以看出,第四季度和第一季度,可能由於做活動,或者處於年假期間,會員充值較多,所以季末遞延收入比較高。

整體數據來看,2020年的遞延收入規模明顯高於2019年。 進入2021年,以三季度末為例,遞延收入增幅還不足5%,說明後續愛奇藝的收入增長乏力。

第二個現實是,因頻繁發行債券或票據進行融資,導致負債率攀升,償債能力弱。

上市以後,愛奇藝的資產負債率整體呈上升趨勢,截止2021年9月30日,為85.7%,流動比率只有0.68。

具體來看,現金及現金等價物73億元,短期投資36.6億元(如公司購買的短期債券、理財之類),流動資產合計為190億元。 短期負債中,有息債務包括39.9億元的短期借款,長期借款在一年內到期的部分6.6億元,和48.1億元的可轉換優先票據,合計約為95億元。

再來看經營性負債,愛奇藝帳面上有上百億元的應付賬款,按照招股書的資訊,這主要是由向第三方採購內容和頻寬費用產生,又因其客戶主要是to C,應收只有不到30億元。

高額的應付款,一方面說明愛奇藝對上游的議價能力強,能夠無償佔用供應商資金,另一方面這之間存在上百億元的缺口,總歸是債務。

總體來看,愛奇藝資金處於緊繃狀態,償債能力也一般。

此外,在愛奇藝的年報中,市值榜發現資產負債表的負債總額下面,有一個欄目:Commitmentsand contingencies,承付款項與或有負債。

愛奇藝的承付款項包括兩項,第一項是不可取消的物業管理費協議,金額與後一項相比,顯得微不足道,暫時忽略不計,第二項與許可版權和製作內容相關。

按照2020年年報給出的數據,2022年、2023年和2024年,愛奇藝需要支出的最低付款額分別為62.4億元、34.2億元和12.86億元,合計109.5億元。

這裡需要說明的是,此處無明確文字表述金額,按照附註通用的單位和上下文合理推測單位為千元人民幣。 這一項同樣是不可取消的,是未來將承擔的付款義務。

是誰該「背鍋」?

這波裁員的目標據稱是"為了加快盈利步伐,聚焦內容、技術、精細化成本管理、結構扁平化"。 據媒體報導,此次裁員中,中層(總監級別)被裁得比較多,另外還有司齡比較長、年齡比較大、薪水比較高的員工,多在被裁之列。

中層員工的主要職責是起到承上啟下作用。如果戰略理解有誤,以致戰略執行有誤,幾年耕耘下來最後依舊顆粒無收,這確實應該經受一些市場化的公正"批評",因為燒錢之路不可能無止無休地走下去。

不過這次裁員之多,不是小小的修正,而是巨大變革。 如果遲遲無法盈利,雖然說該來的總要來,但是最終還是戰略佈局的錯。 這種戰略的失誤其實不應該僅僅歸咎於中層員工。 如果無論何種行銷方式都無法改變難以盈利的現狀,那麼就應該想想:現在自己做的一切,對嗎? 對戰略方向沒有反思,或者說底層員工有反饋卻得不到高層的回應,高層戰略決策者也難辭其咎。

市場上對愛奇藝裁員的消息偏向於負面也是由於本次裁員中沒有高層領導由於自己的戰略失職受到處罰。而這些戰略失誤對公司造成的巨大經濟損失,對手下員工造成的經濟損失,甚至對員工所在家庭造成的經濟損失,是難以名狀的。

能否從"凜冬已至"走向"春暖花開"

但是這次大裁員不是將所有員工全部裁撤,其中VR部門經受的波及就非常小,而VR設備也被認為是元宇宙的承載設備之一。 愛奇藝未來是否要依託VR部門重新佈局,這樣尚需觀察。

不難看出,長視頻平台背景再深厚,也經不起多年的內戰和外鬥,燒錢、爭奪版權帶來了規模,卻遠不足以築造護城河。 持續的虧損,家底越燒越薄,總有人會先扛不住,這一次是愛奇藝。

這一次裁員會不會是長視頻平台集體進入精耕細作時代的信號,還不好說。 可以確定的是,愛奇藝的這個冬天不好過。

愛奇藝「壯士斷腕」,只要知錯能改就善莫大焉。 在經歷了如此重大的改變之後,愛奇藝是否能夠走出凜冬,事業再度迎來春天,值得我們進一步追蹤。(財經早餐、燃次元)

愛奇藝大裁員,其實你見證了龔宇走錯的每一步 https://mp.weixin.qq.com/s/bxUmszAOUN5yslaTbWo1qA