美國通膨嚴重程度

週五美股開盤前勞工部發布11月CPI (消費者物價指數) 年增率高達6.8%,為39年來歷史新高,但符合市場預期,三大指數都以上漲作收,S&P 500指數更創下歷史新高,顯示市場已經消化過去幾週的通膨疑慮!

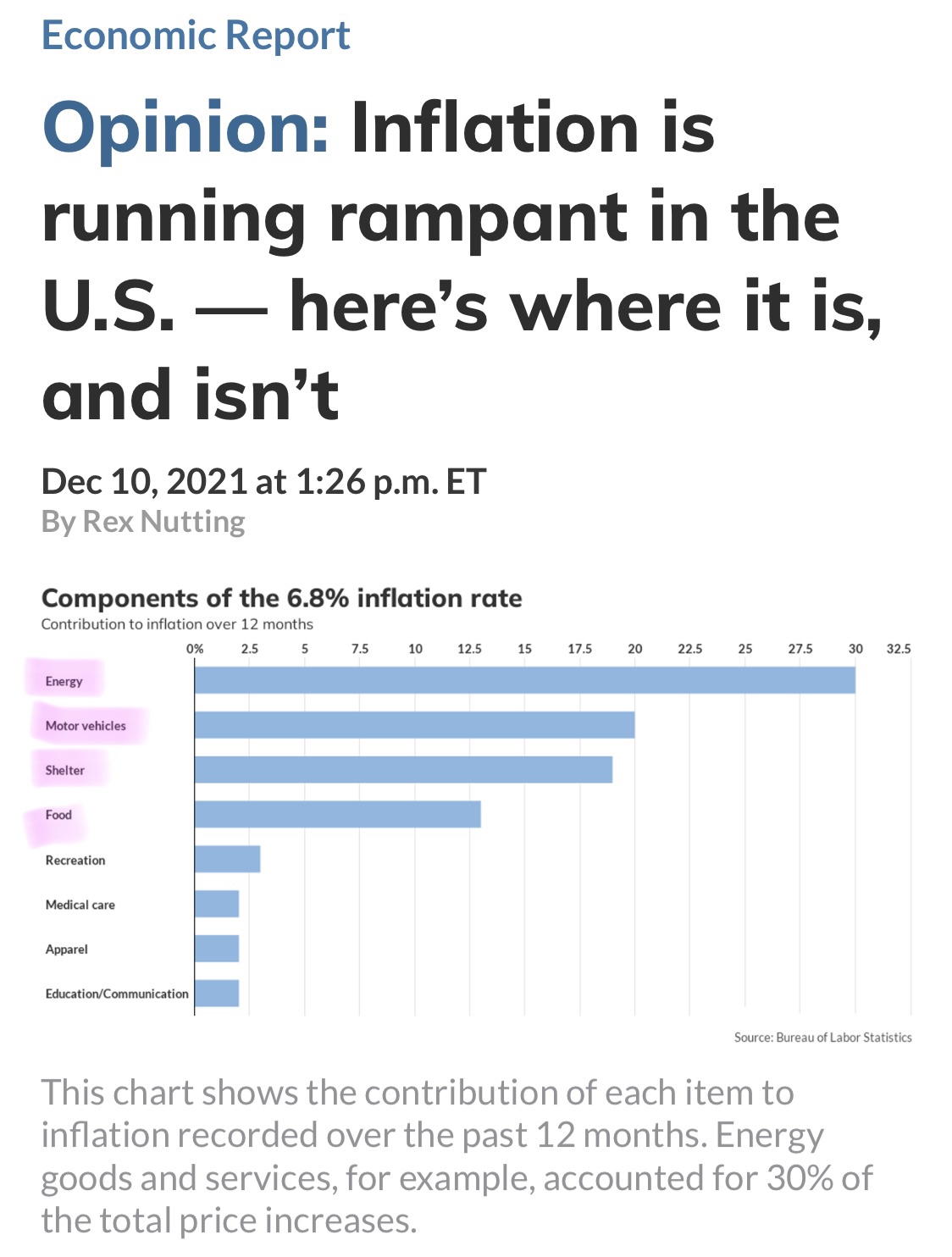

根據MarketWatch.com的報導,能源貢獻了30%、汽車 20%、住房 18%、食物 13%,為四大主要通膨來源,能源主要來自高漲的油價,汽車則有缺晶片、供應鏈問題,住房則因資金氾濫、在家工作等因素。

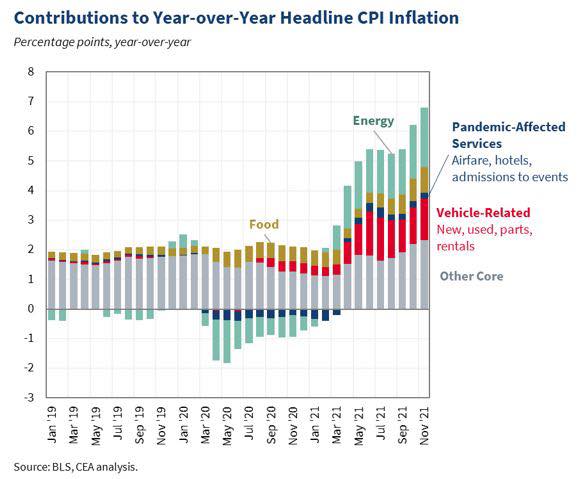

觀察下圖實際的 CPI 通膨趨勢,發現疫情期間因減少移動所以能源價格下滑,一旦經濟復甦開始,人們開始移動導致能源、汽車需求回升。能源、汽車價格高漲的問題如果能解決,大約8成通膨的問題就解決了。

油價問題之前文章討論過 (https://hao.cnyes.com/post/2750),雖然拜登政府全力在打擊油價,包含釋出戰備儲油,但因節能減碳的諸多因素,導致頁岩油的生產停滯,估計還是要看OPEC+的態度。

汽車價格部分,晶片缺乏的問題已經逐漸緩解,但供應鏈、海運大概是目前最大的問題,最快要明年上半年有機會逐步緩解。

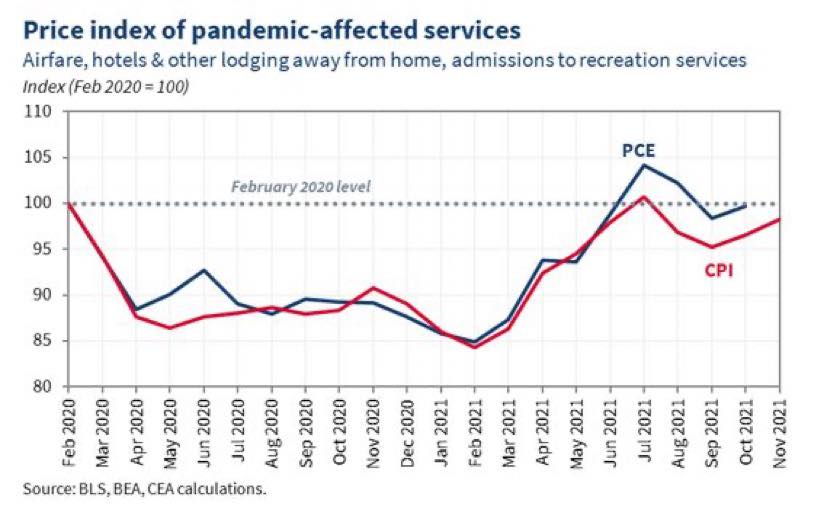

食物的部分很大部分是來自能源價格、工資的上漲導致上漲,而疫情受害的航空、旅遊、住宿費用,其實才勉強回到疫情前水準,並無上漲狀況,顯示並非萬物齊漲的狀態。

市場已消化通膨疑慮、Santa on his way!

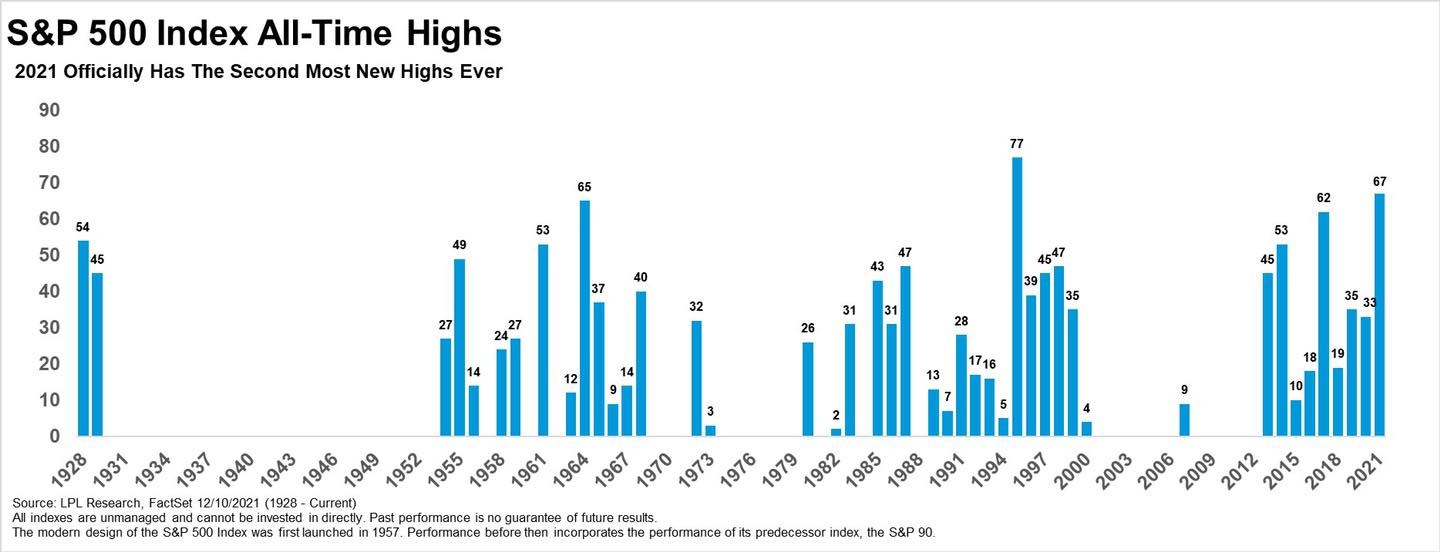

週五創新高的 CPI 指數盤前發布後,三大指數期指都開始上揚,開盤後演出上半場震盪、下半場收盤都上漲,S&P 500 指數今年更再創下第67次歷史新高,歷史上僅次於1995年的77次,顯示市場早已經 Price-in 通膨的疑慮。

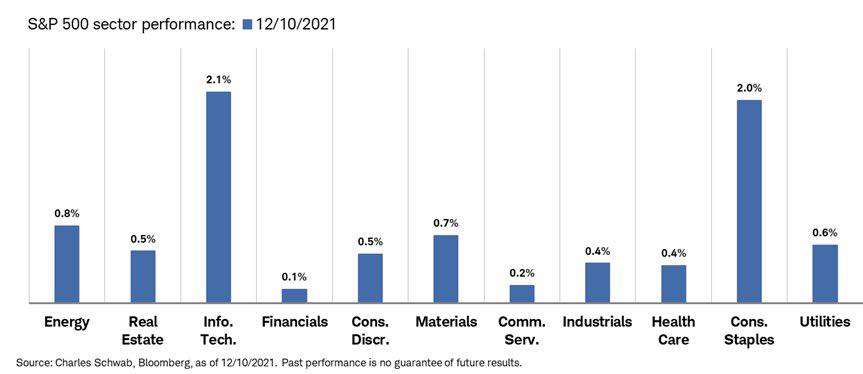

然而,週五 S&P 500 的各板塊漲幅差異大,昨天MSFT、Apple超強都漲超2.8%,科技股還是看好大型、賺錢的領頭羊。Dow Jones 指數的領漲,更顯示指數處於高位,risk off 避險心態濃厚,大型股受市場青睞,科技成長股的估值調整壓力仍在。

結 語

美股近幾週已經經歷高通膨的洗禮,其影響已經納入考慮,年底前剩下的不確定因素主要是美聯儲的政策態度,下週FOMC 利率政策會議後的鮑威爾記者會,除非有出乎意料的立場,否則這幾天各種加息預期的報導滿天飛 (請參考先前文章 https://hao.cnyes.com/post/2942),市場應該也已經 price in 大部分 Fed 轉鷹的風險,所以年底行情持續可期 - Santa is on his way!

請至美股探路客網站 www.meiguinfo.com 看更多資訊 ...

Facebook粉絲頁看更即時資訊: https://www.facebook.com/raikk6/posts/

歡迎訂閱華爾街日報中英文版專屬,享 VVIP 訂閱贈書活動 (記得使用推薦碼!):