在政府和央行出手兜底後,表面上銀行的“流動性危機”暫時解除,但更底層的“償付危機”仍在繼續惡化。現在,空頭們最大的火力狙擊集中到了辦公樓地產和相應的REIT,若引燃債務償付危機,“一旦小銀行倒下,大銀行也就不遠了。”

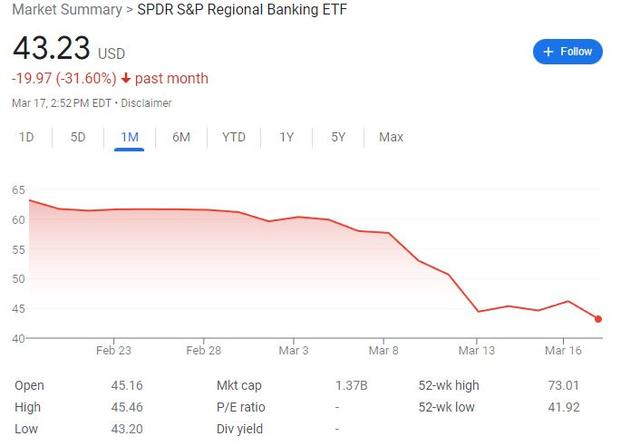

本週歐美銀行股、特別是在SPDR標普地區銀行ETF(KRE)中佔據核心體量的美國小型銀行表現頗為震盪。週五時,該ETF在10個交易日里第八天下跌,週一到週五每天都漲跌交替,並持續刷新2020年11月初以來的近兩年半最低。

這可能會讓人們感到困惑。畢竟上週五矽谷銀行倒閉後,美聯儲緊急設計了新的銀行定期融資計劃(BTFP),等於暫時解決了小型銀行“持有至到期”債券投資組合被迫公開出售時面臨的未實現淨虧損困境,被摩根大通稱為“規模可能高達2萬億美元的隱形量寬QE”。

同時,美聯儲、美國財政部和聯邦存款保險公司FDIC聯合出手,保障加州矽谷銀行和紐約幣圈銀行Signature Bank所有儲戶的存款安全。週三瑞士信貸的最大股東沙特國家銀行拒絕繼續增資曾重燃銀行業危機,但也馬上得到了瑞士央行借款至多500億瑞郎的支持。在政府的斡旋之下,股價暴跌的加州第一共和銀行還獲得了美國11家大行“存款”300億美元的救濟。

按理說,政府機構和央行出面兜底,同行業銀行開展“自救”,都應有助於恢復投資者信心,這也是周四歐美大型和地區銀行股普漲的主要原因之一,為何週五這些銀行股重新恢復跌勢呢?

有分析指出,這是因為表面上銀行的“流動性危機”暫時解除,但更底層的“償付危機”仍在繼續惡化。由於美國商業地產80%的貸款來自規模較小的地區性銀行,這意味著美聯儲1980年代以來最鷹派加息行動帶來的商業地產風險,搞不好就會“反噬”小銀行,償付危機才是重中之重。

空頭已瞄準宏觀經濟下滑時的商業地產最薄弱領域——辦公空間

自2008年美國住宅房地產市場的次貸危機蔓延到信貸市場,進而演變為全球性的金融危機以來,各界觀察人士都在緊張關注地產領域是否會再度爆雷。2020年新冠疫情橫空出世之後,這一答案似乎更為清晰——下一個大空頭得以翻身的聚集地似乎就是商業地產領域。

事實上,從2017年開始,投資/投機界就開始一輪又一輪的做空押注,目標分別是購物商城、酒店與旅店等商業地產,現在,空頭們最大的火力狙擊又集中到了辦公樓地產和相應的REIT(房地產投資信託基金)。

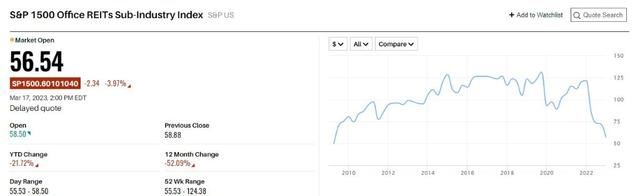

這表現為:辦公樓地產的業主成為周四美國房地產股中跌幅最大的一個類別,徘徊2009年8月以來最低。標普1500寫字樓REIT指數週四和周五均跌超4%,刷新2009年以來的近十四年最低,同期的標普綜合1500房地產指數跌幅均不足2%。

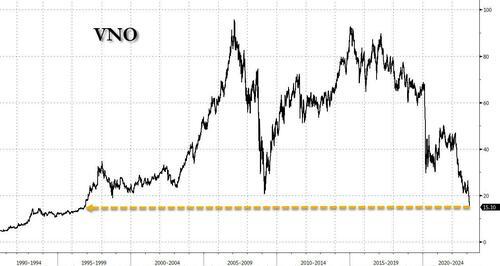

同時,寫字樓巨頭股價暴跌,美國最受歡迎的房地產投資信託Vornado Realty本週累跌16%,至1 996年底以來最低,Hudson Pacific本週跌23%至歷史新低,SL Green本週跌20%至2009年以來最低。週四大盤普漲時,這些個股便大幅下挫,週五更是集體跌7%-9%,突顯市場信心不佳。

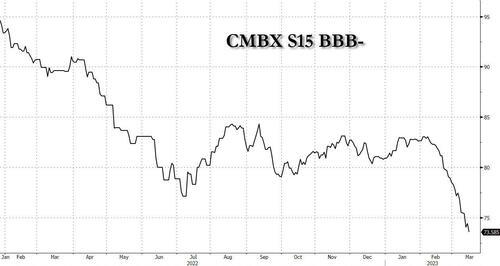

此外,Markit CMBX指數追踪25種商業地產按揭抵押貸款支持證券的一籃子價格,其“系列15”有33%的貸款敞口在辦公樓領域,其中評級最低的BBB-子系列(全稱為CMBX S15 BBB-)成為押注商業辦公樓地產將暴跌的最得力工具,該子指數本週屢創歷史新低。

美國小銀行正在醞釀大危機,商業地產成“暫未被點燃的導火索”

其實,美聯儲暴力加息,以及新冠疫情突然擾亂正常生產與生活秩序,由此導致的商業地產滑坡,甚至產生蔓延至更廣泛信貸市場的風險,早已不是“太陽底下的新鮮事”了。

華爾街見聞從2月起就不斷發文警告美國小銀行正在醞釀大危機,“拔出蘿蔔帶出泥”的溢出效應很可能快速拖垮看似穩健的大銀行,令08年危機重演。

商業地產早就被評論界識別為“暫時未被點燃的導火索”,專家們只是在努力辨別到底該領域內誰才是壓倒駱駝的最後一根稻草。

而從本週商業辦公樓地產的REIT信託基金、個股、按揭貸款抵押證券指數和衍生品等種種指標的慘烈表現來看,似乎這個答案已經呼之欲出了。

那麼這個市場領域的現狀如何?綜合各方信息可以得知——

摩根士丹利資本的國際實物資產部門發現,去年四季度北美、亞洲、澳大利亞和歐洲18個大城市地區的辦公、工業和零售地產指數環比下跌0.5%,即全球商業地產價格在2009年以來首次開始下降,代表在全球央行加息風暴下,連漲了13年的商業地產終於降溫。

在買賣方面,據商業地產分析公司Green Street統計,過去12個月美國寫字樓跌價25%。寫字樓市場交易活躍度降至冰點,MSCI Real Assets的數據顯示,今年1月份銷售交易量為2010年以來的同月最低。

同時,疫情令居家辦公和混合辦公成為風潮,美國企業洶湧的裁員潮和削減辦公場所開支,則讓辦公樓的租賃問題愈發嚴重。

諮詢公司戴德梁行預計,到2030年,需求下降將使美國辦公空間供應過剩3.3億平方英尺,大致相當於華盛頓市區所有辦公室面積總和。截至2月底,紐約和舊金山的寫字樓平均入駐率僅為疫情之前水平的44%至47%,突顯供應過剩的結構性危機。

而在美國利率邁向5%大關的當下,找不到租客的寫字樓業主錢包在不斷流血,那之後不可避免的就是債務違約。美國按揭抵押貸款銀行家協會MBA的數據顯示,寫字樓業主今年面臨近920億美元債務到期,另有580億美元債務將於2024年到期。

一個令人擔憂的現像是,寫字樓業主們似乎有點破罐破摔的前兆,乾脆選擇違約部分債務,並將作為抵押品的底層寫字樓資產轉手讓給債權人,就連債券巨頭PIMCO和資管巨頭黑石旗下的商業地產基金都開始這種“騷操作”,令人擔心引發群體從眾心理。

幾年前通過做空與購物中心商業地產掛鉤債務而斬獲119%回報率的對沖基金Polpo Capital Management指出,短期內辦公空間質量不佳(例如過舊建築物)且地理位置有缺點的辦公樓有很大下跌空間,從長遠來看,其到期的債務價值也會大大降低,並伴隨拖欠貸款的風險。

越來越多專家和機構警告辦公樓物業的貸款拖欠率上升,大銀行也難以倖免

國際評級公司DBRS晨星(DBRS Morningstar)在2月提及,貸方對為舊辦公樓提供融資越來越謹慎,由於不斷上升的利率削減了貸款量,美國新的商業按揭抵押貸款支持證券的銷量已經下降。

美國聯邦存款保險公司的主席Martin Gruenberg則在3月表示,有早期跡象表明,CMBS(商業地產按揭抵押貸款支持證券)中的辦公物業拖欠率開始上升。

而從上文所屬風險敞口的比例來看,商業地產領域的債務違約一旦集中爆發,首當其衝要倒霉的就是這些小銀行。與此同時,連黑石這樣的資管巨頭旗下CMBS都開始違約,有分析擔心:“一旦小銀行倒下,大銀行也就不遠了。”

這就難怪在矽谷銀行倒閉後的短短一周之內,華爾街對美國經濟的預期從樂觀“不著陸”突然急轉直下至悲觀“硬著陸”了。

阿波羅全球管理公司首席經濟學家Torsten Sløk 直言:

小型銀行占美國經濟貸款總額的30%,而區域性和社區銀行現在可能要花幾個季度的時間來修復它們的資產負債表。

由於地區性銀行在美國信貸擴張中扮演著關鍵角色,這可能意味著,即使美聯儲在今年晚些時候開始降息,企業和家庭的貸款標準也會大幅收緊。

分析認為,這可能會形成一種惡性循環。通常情況下,銀行控制貸款的觸發因素是信貸風險——經濟疲軟導致更多貸款成為不良貸款,不良貸款增加刺激銀行削減貸款,從而進一步削弱經濟。(杜玉)