有網友建議分享升息對科技股的影響,下面的說明,有不正確的再請大家指正:

Q:經濟好升息,對科技股有利還是不利? 不利是借貸成本高了,但同時消費力增加,較願意花費在科技產品上?

高速成長公司的價值要用折現法估算,也就是利用利率將未來價值換算到當下,類似複利的概念。

因此利率提高一些、估值就下降一些,詳細影響是可以算的出來的,以Tesla為例,PE Ratio雖然高的驚人,但機構 Future Fund 以 2% 利率、50% 年成長的假設,目前合理價位約在 $1400。

如果 Tesla CEO Elon Musk 說的 50% 年成長沒問題,目前 Tesla 合理價位仍被嚴重低估,但若利率超過 2%,價位就要下修。

升息另一個壓力是,債券會變得吸引人,股市風險高、與債券利息差異變小的話,機構資金部分會流入債市。

可以google了解 Equity Risk Premium (ERP) 的觀念,或者上個月寫的「高盛2022年美股投資展望」( https://tinyurl.com/yb95qkcj )

高盛、Fundstrat 認為 2022 年美股仍便宜的原因,就是因企業獲利強勁、債券利率低、ERP仍高 (2016~2018年10年期國債利率2~3%,股市照樣上漲),大機構資金股、債配置還是選股市,高盛計算的美股 ERP 走勢如附圖,目前仍高於歷史平均。

所以經濟好、升息影響可分為兩部分來看:

穩定獲利、成長的科技股:如 Apple、Microsoft、Google 的估值通常用PE Ratio市盈率來看,升息其實對他們影響不大,因為獲利成長一定能跑贏利率增長,所以可說是升息階段最好的科技股標的,即使大盤不行,理論上其獲利持續成長可以不用擔心。

PE Ratio 的倒數為該股票的收益率 (earning yield),可視為該公司的收益利息(20x PE Ratio -> 5%),如果 PE Ratio 高,跟債券利差就變小,因此會說該股的估值高。

另一部分是還沒賺錢的科技股:一方面借貸成本升高,另一方面折現計算的估值也降低,雖然經濟變好,業績變好,但有雙重壓力需要克服,變得不吸引人,因此若公司有正向現金流入、無需借貸,那升息的壓力就少一半。

因此目前科技股,首選獲利成長性好的大科技股,其次選擇要有正向現金流的公司!

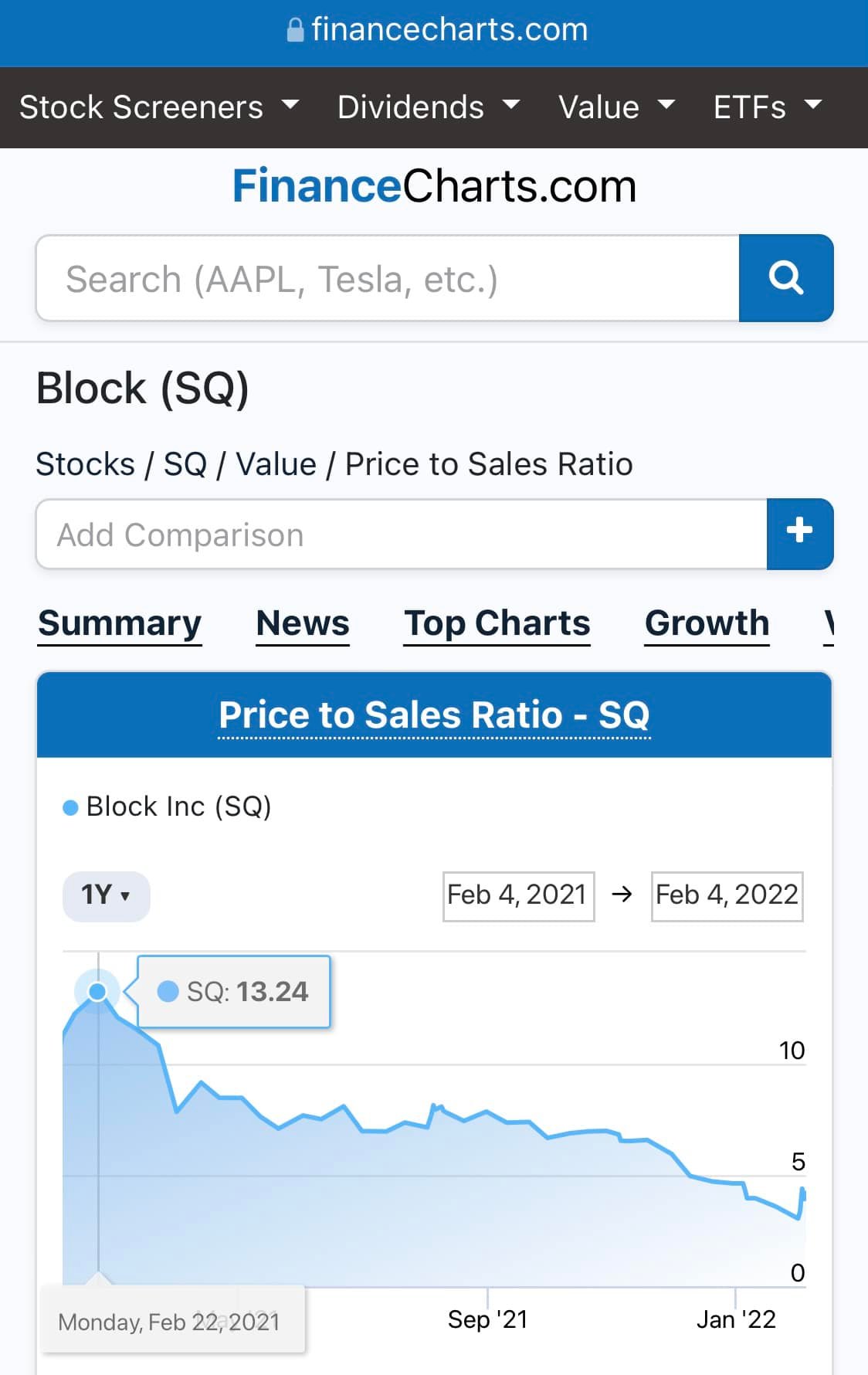

至於成長性高、持續燒錢、沒EPS的公司,不太會受機構青睞,估值通常用 PS Ratio 市銷率估算,畢竟公司給的 EPS 預測可能要幾年後才能實現,不確定性太高,以前在外資 VC 的作法,是先將公司提供的 EPS 預測先砍一半再折現計算合理價位。

美股的 PS Ratio 可以在 financecharts.com 查詢走勢,例如下圖的 SQ,去年2月 PS Ratio 高達 13.24x,股價經過修正,目前在比較合理的 4.2x,概念是可以想像公司的市值是全年營收的4.2倍。

希望以上說明能對有需要的朋友有幫助!

。。。

更多詳細資訊請至美股探路客網站 www.meiguinfo.com

Facebook粉絲頁看更即時資訊: https://www.facebook.com/raikk6/posts/

歡迎使用專屬優惠碼訂閱華爾街日報中、英文版,享 VVIP 訂閱贈書活動