房地產是國家經濟第一大支柱產業,事關經濟復原、民生就業和金融風險,一定要軟著陸,避免硬著陸。房地產是周期之母,十次危機九次地產。

目前地產情勢陷入寒冬,如何破局?

11月17日,央行、金監局、證監會聯合召開金融機構座談會,討論多項房地產金融支持政策。

目前的關鍵:促進市場信心恢復、銷售回溫、支持優質房企、改善地方土地財政,進而帶動投資和產業上下游改善,這是治本之策。

可考慮的措施:優化房地產調控、推出優質房企白名單、實施主辦銀行機制、推動產業重組、組成大基金併購庫存用於租賃房等。

政策正在轉向友好,但需要有效的措施,足夠的魄力和力度,才能扭轉乾坤,辦法總比困難多。

相信經過一連串實質的措施,一定能提振樓市信心,促進房地產長期平穩健康發展,為中國經濟復甦貢獻重要力量。

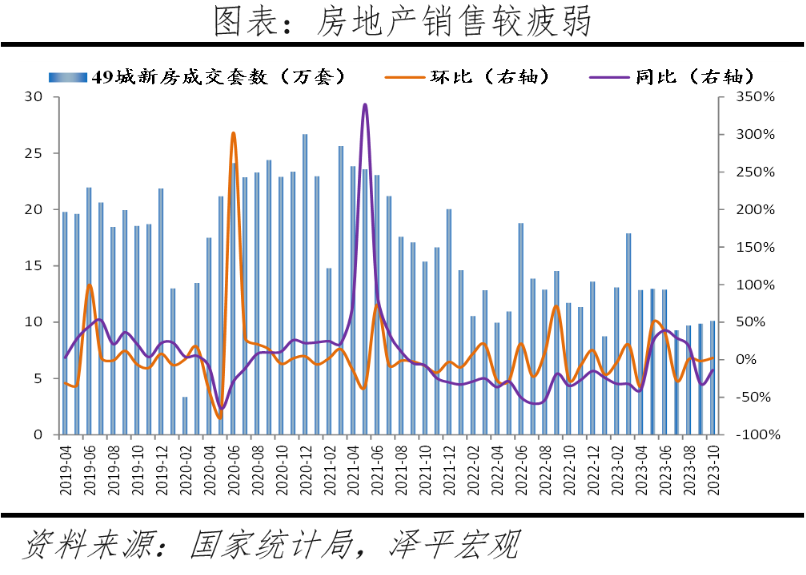

1 房地產市場步入寒冬,第一大支柱產業明顯拖累經濟、就業與地方財政

自2023年第二季以來,房地產市場迅速轉冷,風險醞釀,需高度重視。從新屋銷售來看,居民購屋需求在2023年2、3月集中釋放,但小陽春後,地產銷售明顯放緩,恢復基礎不牢、復甦後勁不足。2023年4月新房成交下降明顯,48城銷售套數環比-28.7%,6月以來,銷售套數同季均下降,7、8月環比分別為-26.7%、-0.4%,年比分別為-34.5 % 、-29.3%。從二手房銷售看,4月樣本城市成交環比由正轉負、7月成交同比由正轉負,8月成交小幅回暖。

「金九銀十」樓市整體表現不如預期。根據克爾瑞數據,9月、10月TOP100房企單月銷售操盤金額較上月分別為17.9%、0.6%;年比分別為-29.2%、-27.5%,較去年同期降幅有所縮窄,但仍維持高位。1-10月累計業績年比為-12.8%,降幅持續擴大。

由於房地產市場銷售疲弱,房企拿地謹慎,地方政府土地財政明顯下滑。10月房地產投資年比-11.3%,較9月持平;1-10月房地產投資累計年比-9.3%。土地市場方面,10月土拍市場延續低迷,但房企拿地規模下降幅度收窄。根據中指院數據,1-10月TOP100房企拿地規模年減10.0%,降幅較上月收窄7.9個百分點。

2 三部門高度重視,「三支箭」「一視同仁」改善正常經營房商融資

11月17日,央行、金監局、證監會聯合召開金融機構座談會,討論多項房地產金融支持政策,這是落實10月30號中央金融工作會議相關要求。

1)一視同仁滿足不同所有權房地產企業合理融資需求,對正常經營的房地產企業不惜貸、抽貸、斷貸。

2)繼續以好「第二支箭」支持民營房地產企業發債融資。支持房地產企業透過資本市場合理股權融資。

3)要持續配合地方政府及相關部門,堅持市場化、法治化原則,加大保交樓金融支持,推動產業併購重組。

4)要積極服務保障性住宅等「三大工程」建設,加速房地產金融供給面改革,推動建構房地產發展新模式。

去年底房地產“三箭齊發”,但政策支持力度仍不如預期。信貸方面,授信房企主要是央國企,民營及混合所有製房企融資額度少、難度高。從揭露公告的31家房企看,2023年前三季國企(13家)融資總額佔66%、民企(18家)佔比34%;債權融資方面,目前獲得增信支持的民營房企僅10多家,覆蓋範圍較小。根據WIND數據,2023年第四季(截至11月21日),房地產信用債淨融資額為-604.3億元,債務償還壓力仍較大;股權融資方面,自去年底以來,申請股權融資的企業近30家,透過證監會註冊或備案的不到10家。

房企資金來源主要是融資和銷售回款,現在樓市陷入惡性循環,居民信心不足、新房銷售遇冷、企業現金流緊張,要打破僵局,需要金融機構從融資端對房企進行支持,恢復企業現金流、居民信心和房屋銷售。

在2023金融街論壇年會上,央行表示為「三大工程」建設提供中長期低成本資金支持。11月17日三部門座談會繼續強調部署,支持資金可望向該領域傾斜。歷史上,2014年人民銀行創設抵押補充貸款(PSL),對金融機構提供的期限較長的大額融資,用於支持國民經濟重點領域、薄弱環節和社會事業發展。2015年,PSL配合棚改,撬動房地產開發投資、基建投資以及地產產業鏈投資共13兆,拉動近20%商品住宅銷售量。2022年下半年PSL放量,配合政策性開發性金融工具,用於補充專案債空窗期,穩基建、穩健經濟。

3 起草50家房企白名單,“三個不低於”,可考慮出台主辦銀行機制,從根本上解決優質房企的現金流和融資問題

據媒體報道,金融監管部門在上週五(11月17日)召開的金融機構座談會上,討論了多項房地產金融放寬政策。多家國有大行相關人士表示,上述會議提出了「三個不低於」,即各家銀行自身房地產貸款增速不低於銀行業平均房地產貸款增速,對非國有房企對公貸款增速不低於本行房地產增速,對非國營房商個人按揭增速不低於本行房貸增速。會議也提出,擬修改開發貸、經營性物業貸、個人房屋貸款辦法等。

另據媒體稱,監管機構正在起草一份中資房地產商白名單,可能有50家國有和民營房企會被列入其中,在列的企業將獲得包括信貸、債權和股權融資等多方面的支持,這項名單較今年初具有系統重要性優質房企的範圍有所擴大。

過去部分房企給老百姓留下了不良印象,成為救助市場最大的道德風險和障礙,但是也要看到有一批房企還是誠信經營的良心企業,必須要進行區分,對優質的三好生企業等進行支持,實現優勝劣汰。

房企三好生、竭盡全力維持經營保交大樓的良心房企有望被列入白名單,而那些轉移資產、躺平爛尾不保交樓的不良企業,不僅不會得到資金支持,且自有法律等著處置。

這次出台白名單,要避免過去「三支箭」的弊端,對金融機構沒有約束力和免責條款,導致落地不及預期。

可考慮推出主辦銀行機制,即納入白名單的優質房企,每家房企對口一家主辦銀行,對口解決其流動性和融資問題,同時給予主辦銀行一定的低成本資金等政策支持。優質房企的現金流解決了,爛尾樓的風險有望部分解決,居民有信心買新房。

未來應盡快推動房企重組。中國還是有很多優秀的房地產企業,國家給予一些政策支持,然後由它們牽頭來重組整個行業,有的企業客觀來講已經經營不下去,行業優勝劣汰,併購重組是正常現象。

4 可考慮組成大基建,併購閒置土地和庫存,用於租賃房,有助於解決開發商現金流、居民爛尾樓風險和民生改善

國家提出要實施保障性住宅等「三大工程」建設,同時,開發商手裡有大量閒置土地和未銷售商品房,如果保障房供新地,將導致資源浪費和重複建設。

可考慮組成大基建,併購房企閒置的土地和商品房庫存,用於租賃房,有助於解決開發商現金流、居民爛尾樓風險以及民生改善。

不應該讓居民承擔整個產業大調整所造成的代價。更何況很多居民,可能把一個家庭很多年的儲蓄都用來買房,如果面臨爛尾,對社會穩定也會產生影響。可以由國家組成一個大基金,把開發商庫存的房子打折來收購。房地產新模式,租購併舉是重要,現在很多開發商面臨困難,手裡有大量閒置房屋,用來做租賃房,可以盤活資產,如果重新搞租賃房,還要重新買地,會導致重複建設。

5 短期:優化房地產調控,穩定成長、穩定就業、防風險

房地產是國民經濟第一大支柱產業,穩樓市有助於穩健經濟、穩定就業、防風險。解決問題宜早不宜遲,建議盡快化解地產困境。

目前房地產有三大關鍵任務:穩樓市、保交大樓和房屋重組。

短期:第二線全域及一線郊區全面解除限購,重啟PSL支援保交大樓,組成大基金

1)因城施策適度松綁限制性措施,二線全域及一線郊區全面解除限購。

此前的限購限貸限價等七限八限政策,是兩三年前房地產還處於過熱狀態時候出台的,世易時移,形勢已變,此前過嚴的限制性措施可以適時退出。

建議:持續增強「三支箭」實際落地效果,促進優質房企融資;新增支持銀行降低存量房貸利率、「帶押過戶」等便民善政;核心城市下調首套房貸款首付比及貸款利率以支持首套剛需;下調二套房首付比以支持改善型需求;適當調整普通住房認定標準、首套住房認定標準;對低收入家庭和應屆畢業生的租房支出給予適當補貼,並擴大受益人群;放開二線全域及第一線郊區限購、降低落戶門檻,提高公積金貸款限額或允許提取未納入貸款額度計算的公積金餘額付首付;降低各項交易稅費。

2)透過貸款展期、債務重組、併購等方式化解房屋企業風險。

透過壓實地方主體責任建立房地產紓困基金,並配套金融工具支持保交樓保穩定,透過支持優質房企尤其民營房企併配套AMC等進行行業內併購重組。

3)重啟PSL支援保交大樓。

當下,不應讓居民承受整個產業大調整所帶來的代價,特別是許多居民。再度啟動PSL支援保交大樓,可啟動市場資金進入,同時提振上下游的信心,包括施工單位、供應商、購屋者等。

4)組成大基金,以折扣價格收購開發商庫存的樓盤,用做租賃房,盤活資產、化解風險和改善民生。

6 長期:以城市群策略、人地掛鉤、金融穩定、房地產稅、租購併舉為核心加速建構房地產新模式

根據我們對已開發經濟體住房制度和房地產市場的研究,結合中國住房制度現狀和發展階段特點,建議以城市群戰略、人地掛鉤、金融穩定、房地產稅、租購併舉為核心加快構建房地產新模式。

1)推動都市圈城市群戰略。人隨產業走,人往高處走。二十大報告指出,深入實施區域協調發展策略、區域重大戰略、主體功能區戰略、新型城鎮化戰略。

2)以常住人口增量為核心改革“人地掛鉤”,優化土地供應。推行新增常住人口與土地供應掛鉤、跨省耕地佔補平衡與城鄉用地增減掛鉤,嚴格執行「庫存去化週期與供地掛鉤」原則,優化目前土地供應模式。

3)維持貨幣政策和房地產金融政策長期穩定。穩定購屋者預期,支持剛需及改善型購屋需求。規範房企融資用途,支持房企合理融資需求,提供一定時間窗口讓有問題的房地產企業有自救機會。

4)穩步推動房地產稅試點。房地產稅替代土地財政是大勢所趨,未來有必要建立科學的經濟模型評估房地產稅對各方影響。目前經濟處於築底期,房地產還未走出困境,不具備房地產稅徵收條件。

5)二十大報告強調,「加速建立多主體供給、多通路保障、租購併舉的住屋制度」。(任澤平)