【澤平宏觀】中國房地產市場展望2024

導讀

房地產是國家經濟第一大支柱產業,事關經濟復原、民生就業和金融風險,一定要軟著陸,避免硬著陸。我國目前處於新舊動能轉換關鍵階段,房地產穩,則經濟穩,就業穩,金融穩。

目前房地產市場供需關係發生重大變化,2024年房地產情勢如何?如何破局?

2024年房地產十大預測:

1.房地產大開發時代結束,進入存量房主導時代,主要是20-50歲主力購屋人群的人口長週期拐點出現,城鎮化率達到66%,套戶比超過1.09,人均住房面積超過34平。「房地產長期看人口、中期看土地、短期看金融」。

2.土地財政面臨轉型,土地財政佔地方財力一半,地方債務問題凸顯,亟待化解,推動稅務財政及股權財政轉型。

3.房地產市場面臨調整分化,調整就是消化先前的高房價、高庫存、高槓桿,分化就是人口流入流出城市的市場將分化明顯。

4.人口往都會圈城市群遷移,東北、西北、低能階城市人口面臨持續流出壓力,未來二八開,美國、日本、韓國等在都市化後半段都出現了人口集聚的現象與規律。

5.房地產市場能否軟著陸,很大程度影響中國經濟成長換檔能否順利,關係數千萬人就業、數十個上下游產業鏈,以及佔比超過三分之一的金融信貸安全,未來2-3年很關鍵。不可大意,全球經濟史表明,房地產是周期之母,十次危機九次地產。

6.放鬆限購、限貸、限價等限制性措施是大勢所趨,這些都是此前房地產市場過熱時期出台的收緊措施,形勢已變,房地產市場從防過熱轉向防過冷,應加快取消限制性措施,促進房地產市場軟著陸。

7.房地產業洗牌是大勢所趨,大部分房企將消失或被併購重組,加大力度支持優質房企重組行業,優勝劣汰,這是所有行業發展到成熟階段必然要經歷的。

8.房地產銷售和投資將逐步放緩,預計在未來2-3年見底,未來房屋市場的主要支撐來自都市化、改善型需求、都市更新、保障房屋需求等。

9.三大工程是2024年房地產投資的主要支撐,資金主要來自中央政府,可考慮組建住房銀行,收購開發商庫存用於保障房,開發商獲得資金後優先用於保交樓,有助於防止爛尾、土地資源浪費、化解金融風險。

10.城市群策略、人地掛鉤、金融穩定、租購並舉是實現房地產市場供需平衡健康發展的治本之策,改變認知,順應經濟法則。

目前的關鍵:促進市場信心恢復、支持優質房企、改善地方土地財政,進而帶動投資和產業上下游改善,這是當前問題的關鍵。

政策正在轉向友好,但需要有效有力的措施,扭轉局面,辦法總比困難多。2023年11月17日,央行、金監局、證監會聯合召開金融機構座談會,討論多項房地產金融支持政策,強調要一視同仁滿足不同所有製房企合理融資需求;支持房地產企業透過資本市場合理股權融資;加大保交樓金融支援。

我們對2024年房地產市場進行了情境分析。中性情境下:2024年商品房銷售面積年比-5.3%,新開工面積年比-8.2%;竣工面積年比-2.5%;開發投資額受銷售、融資復甦進度製約,預計年比-4.5%。

我們對未來六年房地產市場進行了計算:綜合考慮城鎮化進程、改善性需求、城市更新等,2024-2030年年均新增城鎮居住需求約10.0億平,相較2011-2023年年均新增城鎮居住需求的11.3億平有一定下降,2030年我國居住總需求或將降至9.1億平。

為了促進房地產軟著陸,短期可考慮三大措施:1)藉機全面取消限購,釋放合理住房需求,降低存量房貸利率,包括二套房,降低居民利息支出負擔;2)組建住房銀行,收購開發商的土地和商品房庫存,用於租賃房保障房;3)加快「三大工程」建設,支撐房地產投資。

為了建構房地產發展新模式,長期可考慮以「城市群策略、人地掛鉤、金融穩定、租購並舉」為主建構長效機制。

如果採取長短結合的實質有力措施,一定能提振樓市信心,避免房地產硬著陸,實現軟著陸,為經濟復甦和民生改善貢獻力量。

目錄

一 情況:2023年房地產“前高中低後穩”,第一大支柱產業拖累經濟恢復和地方財政

二 政策:2024房地產破局之年,政策性轉折點已至

三 預測:2024年房地產市場情境分析

四 需求:2030年降至9.1億平新增需求,中長期房地產市場仍有一定空間,長週期人口需求轉折點出現

五 短期:全面寬鬆釋放合理需求,多通路化解主體風險,促進軟著陸

六 長期:推動以城市群策略、人地掛鉤、金融穩定、房地產稅、租購併舉為五大支柱的住房制度改革

正文

一 情況:2023年房地產“前高中低後穩”,第一大支柱產業拖累經濟恢復和地方財政

2023年房地產整體銷售低迷、房企銷售回款不振,除民營房企外,個別混合所有製房商也出現現金流緊張的情況。2023年1-12月百大屋實現銷售操盤金額54,049.5億元,年減16.5%(1-11月為-14.4%)。百強房企的銷售操盤金額門檻較去年同期降低4.9%至110.4億元。此外,2023年僅16家規模房企全口徑規模超千億,千億房企數量較2022年的20家、2021年的43家進一步減少。從單月看,2023年12月,30大中城市商品房成交套數和麵積環比呈現“翹尾”,但同比分別為-7.4%和-11.6%。短期居民購屋信心與能力暫未恢復,市場仍處築底階段。

2023年房地產市場呈現「前高中低後穩」的趨勢,第二季以來房地產市場迅速轉冷,「金九銀十」樓市表現不如預期,整體復甦動能不足。2023年全年,受疫情後需求集中釋放帶動,居民購屋需求在2023年2、3月集中釋放。但小陽春後地產銷售明顯放緩,復甦後勁不足,年中量價出現回落。8月底中央及各級政府加大政策托底力度,9-10月新房銷售年減幅有所收窄,但政策效果持續性不足,年末市場仍面臨下行壓力。

從新房銷售來看,2023年4月新房成交下降明顯,48城銷售套數較上季-28.7%,7、8月銷售套數較上季分別為-26.7%、-0.4%。從二手房銷售看,4月樣本城市成交環比由正轉負、7月成交同比由正轉負,8月、9月成交小幅回暖。根據克而瑞數據,10月、11月百大企業單月銷售操盤金額較上月分別為0.6%、-4.1%。12月單月「翹尾」季增15.7%,但1-12月累計業績降幅繼續擴大。

2023年房地產市場銷售疲軟、房企拿地謹慎,第一大支柱產業拖累了經濟復原和地方財政。目前我國經濟處於恢復過程,房地產業處於築底階段,購屋者「收入、資產價格」預期不足。房地產市場成交整體偏冷,房企現金流緊張,部分房企“躺平不拿地”,房地產投資和政府土地財政大幅下滑,拖累經濟增長。根據中指院數據,2023年1-12月,全國300城住宅用地推出、成交面積年比分別下降22.4%、23.1%,絕對規模皆是近十年最低水準。僅部分城市或個別地塊熱度較高,整體低迷態勢未改、民企投資力道仍不足。至2023年末,除北京、上海、深圳外,多數城市已取消土地最高限價,但僅少量核心城市優質地塊拍出高溢價,整體熱度仍較低。

雖然政策環境持續寬鬆,但受限於多方因素,市府仍未出現明顯回溫。2023年我國政府部門以財政、貨幣政策力促“穩步增長”,且各級政府部門頻繁優化樓市政策,力促房地產市場平穩運行,截至年底,政策環境已接近2014年最寬鬆階段。但地產業表現不佳,主要受限於:1)供給端縮表、開發推盤乏力,金融機構對涉房類信貸仍持偏謹慎態度,各類房企合理融資需求落地難;2)房地產處於週期築底階段,資產價格預期下降疊加居民收入預期下行,需求端修復不如預期;3)部分城市房地產項目紓困進度較慢,拖累信心恢復。

二 政策:2024房地產破局之年,政策性轉折點已至

2023年以來產業需求及融資端政策持續發力,房企信用修復在2024年也有望提速,促進樓市需求回升。

1、宏觀經濟政策:2023年擴內需穩經濟,財政、貨幣政策加大力度,不搞“大水漫灌”,目前仍有一定施策空間;2024年可適時、適度繼續加大政策擴張力度,鞏固經濟迴穩向好基礎。

1)貨幣政策,2023年貨幣政策加大逆週期調節,穩健的貨幣政策精準有力;2024年貨幣政策預計持續發力、開啟施策空間,滿足實體經濟融資需求。2023年3月、9月兩次下調存款準備金率,釋放中長期資金超過1兆元;6月、8月兩度降低政策利率,帶動1年期LPR及5年以上LPR分別下降20個和10個基點,但幅度小於我國2008、2015年調降水平,仍留有施策空間。中央經濟工作會議定調2024年「穩健的貨幣政策要靈活適度、精準有效」。預計2024年我國面臨的內部和外部約束邊際緩解,貨幣政策的掣肘減少,能夠根據經濟金融運作、內外情勢相機抉擇,施策空間進一步開啟。

2)財政政策,2023年財政發力開始於下半年,2024年積極的財政政策仍需適度加力、提質增效,維持適度支出強度持續顯效,為穩定宏觀經濟提供支撐。2023年7月,政治局會議強調“當前經濟運作面臨新的困難挑戰,主要是國內需求不足”,為此強調“要精準有力實施宏觀調控,加強逆週期調節和政策儲備”。2023年下半年財政政策明顯發力,推出了一系列工業穩定成長、增發1兆國債提升我國2023年財政赤字率、開啟特殊再融資債券置換地方隱形債務等政策。

2.房地產政策:2023年我國各級政府部門頻繁優化樓市政策,政策環境已接近2014年最寬鬆階段。2024年供給端恢復主體信用、恢復融資、「保交大樓」;需求端恢復居民對房地產產業預期、恢復收入預期,為短期政策方向。

2023年7月中央政治局會議定調「適應我國房地產市場供需關係發生重大變化的新情勢」以來,多部會明確房地產政策優化方向,各地政策持續落實。根據我們監測,今年截至12月,已有200餘省市(縣)出台房地產調控政策超660次,多數城市限制性政策完全放開,目前四大一線城市均執行了“認房不認貸”政策,廣州放寬了四區限購、北京上海下調購屋首付比與房貸利率、部分二線城市全面開放限購。另外,隨著中央層級對滿足房企融資的一再強調,對民營房企和混合所有製房企融資可望得到實質加強。

2024年房地產政策可採取長短結合措施,促進房地產軟著陸。短期考慮組成「房屋銀行」來供給側去庫存、助力「保交大樓」且恢復信心;大幅降低存量房貸利率盤活居民、房企端資金;加快「三大工程」建設支撐市場需求和投資開工。輔以中長期手段「城市群策略、金融穩定、人地掛鉤和房地產稅」建構房地產長效機制。

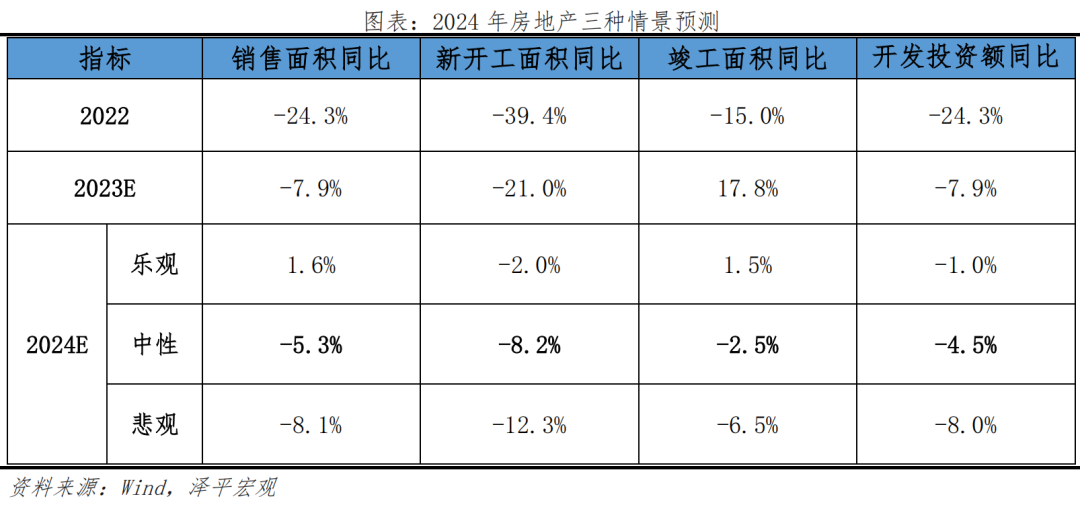

三 預測:2024年房地產市場情境分析

展望2024年,綜合考慮多個維度,如宏觀經濟政策的變化、房企與居民信心修復等,採取樂觀、中性、悲觀三個視角去呈現未來房地產的趨勢如何。

中性情境下:2024年預計供需整體仍將雙向略微收窄,商品房銷售面積同比-5.3%;新開工面積將低位徘徊,但考慮到2023年低基數,預計同比-8.2%;竣工面積在“保交大樓」推動下,預計年比-2.5%;開發投資金額受銷售、融資復甦進度製約,預計年比-4.5%。

1.樂觀情景

宏觀經濟:

2024年超預期利好政策出台,如多次降息、降準、經濟步入內外需成長動能轉換期,發展面臨的內部外部環境和條件明顯改善,GDP增速回歸正常區間,居民收入改善。

房地產行業:

1)需求端,以核心一、二線城市為首,中國全面取消限購,存量房貸利率大幅降低、公積金貸款額度進一步提高,居民觀望情緒扭轉,扭轉房地產價格預期,銷售明顯提升。

2)供給端,優質房企融資端利好政策加碼,房企融資「白名單」及「三個不低於」快速落地且效果明顯,不同所有製房地產企業的合理融資需求得到充分滿足,各地停工項目處置明顯提速,組成房屋銀行解決房企庫存問題。「三大工程」建設加速推進,成為2024年房屋建設投資的重點,有效拉動房地產投資,建構「保障房+商品房」的雙軌房屋供給體系。各地土拍規則全面放寬價格限制,多數房企信心恢復,拿地積極性上升。

2.中性情景

宏觀經濟:

2024年經濟政策小幅加碼、緩慢放鬆,降息降準與2023年幅度相近,中央財政維持同一赤字率水平,2024年經濟維持當前景氣度水平不回落,居民收入逐步企穩。

房地產行業:

1)需求端,房地產調控政策延續寬鬆狀態,但無超預期放鬆,如一線城市外圍區和主要二線城市主要核心區限購放鬆,低能級城市發放購房補貼,部分居民置業意願有所修復,房地產價格預期小幅改善。市場分化式復甦,人口流入的核心城市銷售小幅回暖,大部分人口流出、供應過剩的城市房地產市場仍低迷。

2)供給端,紓困房企融資的政策如融資「白名單」及「三個不低於」陸續落地,積極信號明確但無超預期加碼,不同所有製房地產企業的合理融資需求得到基本滿足,部分城市停工項目處置情況緩解,優質房企三好生信心修復,拿地恢復積極態勢。「三大工程」為2024年固定資產投資提供新增量,但實際拉動有限並未超預期。

3.悲觀情境(需要說明,此情況發生機率較低,但是也要防止硬著陸風險,防患於未然)

宏觀經濟:

2024年整體不確定性依舊存在,政策力度不如預期,經濟短暫恢復後步入緩慢成長區間,居民收入或有進一步下降的可能。

房地產行業:

1)需求端,房地產調控政策未超預期或維持現狀,各地出台的房地產放寬政策未能有效提振市場,在居民收入預期不穩以及房價持續下跌預期影響下,觀望情緒延續,全國商品房銷售面積下降。

2)供給端,房企融資政策維持現狀,涉及民企債務問題和潛在風險的融資問題依舊存在,出險房企經營現金流缺口持續擴大,各地停工項目交付進展慢,房企信心繼續減弱,拿地積極性持續保守。

中性情境下,我們對房地產行業核心指標的預期規模做出如下判斷: 2024年,宏觀經濟進入恢復通道,居民置業意願有所恢復,疊加城中村改造如期推進,全國商品房銷售面積或可實現築底,銷售絕對規模約10.6億平;2024年房企新開工規模仍受新房銷售恢復節奏慢、土地縮量、待售庫存較多等因素制約,2024年新開工難改下行趨勢,新開工絕對規模約8.7億平;2024年「保交樓」政策持續發力、購屋者對於現房的偏好提升等因素預計將繼續對竣工形成一定支撐,竣工絕對規模約9.9億平;新開工下降、施工過峰等因素或將繼續限制建築工程投資修復,近兩年土地成交縮量態勢未改,或導致土地購置費進一步下行,但城中村改造和保障性住房建設發力,2024年房地產開發投資額約11.0兆元。

整體來看,中性情境下也不樂觀,房地產將對經濟恢復有所拖累,要實現產業健康平穩發展、防範好金融風險,2024年短期需要加大力度破局,配合房地產長效機制形成「組合拳」。

四 需求:2030年降至9.1億平新增需求,中長期房地產市場仍有一定空間,長週期人口需求轉折點出現

我們連續6年在《中國住房存量報告》系列中追蹤研究發現,綜合考慮城鎮化進程、改善性需求、城市更新等,中國房地產市場未來需求下降,但中長期仍有發展空間。

根據我們計算,2024-2030年年均新增城鎮居住需求約10.0億平,相較2011-2023年年均新增城鎮居住需求的11.3億平有一定下降。

2024年我國年新增城鎮居住需求約10.6億平,城鎮常住人口增加(剔除行政區劃變動,後同)、居住條件改善、都市更新需求分別佔總需求的28.8%、34.5%、36.7%。

2030年總需求波動降至9.1億平,城鎮常住人口增加、居住條件改善、都市更新需求分別佔總需求的20.3%、35.8%、43.9%。

改善性需求總量、佔比均呈現逐年成長趨勢,2023年開始預計超越城鎮常住人口成長所帶來的需求成為最大的需求。

房地產需求可分為三類:

1)新增城鎮常住人口帶來的都市化居住需求。未來我國人口成長、都市化率成長放緩,城鎮常住人口增加的居住需求將穩定下降。預計至2030年城鎮常住人口約增至10.7億人,帶來住房需求年均4.9-6.0億平(若計算新增常住人口的實際居住需求需剔除行政區劃變動產生的農民帶房入城住房面積) 。

2022年底常住人口城鎮化率65.2%,結合聯合國《世界城市化展望》預計的2020-2035年中國常住人口城鎮化率年均增幅約0.85個百分點,推算2024-2030年我國城鎮常住人口約從9.9個百分點,推算2024-2030年我國城鎮常住人口約佔9.9億增至10.7億。

2)生活條件提升所推動的居住改善需求。由於中國家庭戶規模迅速小型化、以及人民對美好生活的需要,未來城鎮居民對人均住房面積的需求進一步增加。預計2024-2030年市鎮人均住房面積由35.5平增至37.8平,帶來的改善性居住需求年均約3.9億平。

首先,2022年中國城鎮人均住房建築面積以0.7係數折合為人均使用面積僅約26平,不足30平;其次,因生育率下滑、晚婚不婚率提高、年輕人婚後獨立居住等因素,中國家庭戶規模迅速小型化,帶來更多的住房和更大的人均住房面積需求。七普數據顯示,2020年中國平均家庭戶規模為2.62人,比2010年的3.10人減少了0.48人,已跌破「三口之家」的數量線。

城鎮人均住房面積方面,以人口普查公佈的家庭戶人均住房面積為基礎,2010-2015年、2015-2020年中國城鎮人均住房建築面積分別年均增長2.5%、1.3%,此十年中國城鎮化快速發展,大量樓房竣工、銷售快速提高了我國人均房屋建築面積。未來中國房地產進入平穩、健康的高品質發展階段,預計2024-2030年城鎮人均住房面積由35.5平增加到37.8平。

3)因都市更新所帶來的居住需求。城鎮常住人口居住需求=新增城鎮常住人口的居住需求+生活條件提升所帶來的改善性需求+都市更新需求。都市更新將主要以舊改取代棚改,預計未來棚改效應將逐漸減弱,預計2024-2030年拆除改造帶來的房屋需求約3.3-3.6億平。

2020年住建部明確表示「未來城市規劃中要摒棄急功近利和大拆大建」。2023年10月中央金融工作會議定調的「加速保障性住宅等三大工程建設」中的城中村改造,同樣以超大特大城市的破舊小區改善、提升居住品質為主,而非拆遷重建。因此,基於人口普查房屋建築年代數據,根據歷年拆除率變化趨勢,我們預計2024年拆除率約1.0%,2030年拆除率線性降至0.8%。以我們《中國住房存量報告》中城鎮存量住房數據為計算基礎,預計2024-2030年城市更新帶來的住房需求約3.3-3.6億平。

五 短期:全面寬鬆釋放合理需求,多通路化解主體風險,促進軟著陸

房地產是第一大支柱產業,關係幾千人就業和民生,房地產穩,則經濟穩,就業穩,金融穩。

當前經濟情勢的主要挑戰來自於出口和房地產,房地產的影響尤其大。非常之時,需要非常之策,三招可救當前地產。

1)藉機全面取消限購,降低存量房貸利率,釋放合理房屋需求。現在市場低迷,是取消限購的良機。已開發國家對國內居民都沒有限購措施,都是透過價格和稅收調節,而不是人為的行政手段。一二線市場如果活躍起來,釋放合理的剛需、剛改需求,可以推動產業築底復甦。進而透過多貢獻土地財政、稅費拉動經濟成長。全面取消限購,順應人口往都會圈城市群流入的趨勢,供地上人地掛鉤,可緩解一二線高房價、三四線高庫存的歷史難題。

大幅降低存量房貸利率,包括居民和房企,貨幣政策部門透過定向降準等支持銀行降低負債成本。現在利率太高,就業和收入壓力大,居民扛不動了,房企也扛不動了,應該大幅降低存量利率,之前降低了首套,社會反響很好,二套的也應該降低,這是善政。

2)組成房屋銀行,房屋銀行可透過專款以適當價格收購開發商土地及商品房庫存,用於租賃房屋保障房,改善民生、救房、緩解財政壓力。2021年下半年至今,房商面臨經營壓力、資金鏈改善緩慢。同時,保交樓是重中之重,組成房屋銀行,開發商拿到專款後,限定必須進行保交樓,這樣可以防止爛尾,堅決不能讓購屋者承擔地產調整的風險。目前的做法是讓地方政府保交大樓,但地方存在一定的財政壓力,能力可能相對有限。如果房企回款有多餘資金,房企投資拿地恢復,土地財政也會恢復,地方債務壓力就能緩解,基建有望回升。收購的庫存商品房和土地用於租賃房屋保障房,有助於改善民生,如果額外再新增供地用於租賃房,將導致一定程度的浪費,一舉多得。

3)加速「三大工程」建設,支撐房地產投資。保障性住宅、城中村改造、「平急兩用」公共基礎建設在內的三大工程建設,是建構房地產新發展模式的重要抓手,並將在2024年進一步支撐市場需求和投資開工。其中,保障性住宅未來作為與商品房並行的「雙軌」之一,無論是新建保障性住宅或收購存量屋作為保障性用途,對房企都是好消息。推動「城中村改造」可以擴大、規範現有住房業務業態,增加房屋建設及後續的物業管理的業務空間。「平急兩用」基礎建設也新增了大量公建及城市空間服務的需求。配合融資段政策發力,將在2024年進一步支撐市場需求及投資開工。

六 長期:推動以城市群策略、人地掛鉤、金融穩定、房地產稅、租購併舉為五大支柱的住房制度改革

我們提出了產業分析架構:「房地產長期看人口、中期看土地、短期看金融」。如果採取長短相結合措施,可望促進房地產軟著陸,避免硬著陸,為中國經濟復甦和就業貢獻力量。

根據我們對已開發經濟體住房制度和房地產市場的研究,結合中國住房制度現狀和發展階段特點,建議以城市群戰略、人地掛鉤、金融穩定、房地產稅、租購併舉為核心加快構建房地產新模式。

1)推動都市圈城市群戰略。人隨產業走,人往高處走。二十大報告指出,深入實施區域協調發展策略、區域重大戰略、主體功能區戰略、新型城鎮化戰略。

2)以常住人口增量為核心改革“人地掛鉤”,優化土地供應。推行新增常住人口與土地供應掛鉤、跨省耕地佔補平衡與城鄉用地增減掛鉤,嚴格執行「庫存去化週期與供地掛鉤」原則,優化目前土地供應模式。

3)維持貨幣政策和房地產金融政策長期穩定。穩定購屋者預期,支持剛需及改善型購屋需求。規範房企融資用途,支持房企合理融資需求,提供一定時間窗口讓有問題的房地產企業有自救機會。

4)穩步推動房地產稅試點。房地產稅替代土地財政是大勢所趨房地產稅替代土地財政是大勢所趨,未來有必要建立科學的經濟模型評估房地產稅對各方影響。目前經濟處於築底期,房地產還未走出困境,不具備房地產稅徵收條件。

5)二十大報告強調,「加速建立多主體供給、多通路保障、租購併舉的住屋制度」。豐富商品房、租賃房、共有產權房等多品類供給形式,形成政府、開發商、租賃中介、長租公司等多方供給格局,可以加速解決新市民、青年群體住房困難問題,促進房企在租賃業務中尋找新成長空間。(澤平宏觀)