2024年2月26日(台北時間),理想汽車(Nasdaq:Li;HKEX:2015)發布2023年Q4及全年業績(未經審計)。報告顯示,2023年理想汽車交付37.6萬輛、年增182.2%;營收1,238.5億、年增173.5%;淨利118.1億(2022年虧損20.3億)…

靚麗財報發布後,理想汽車股價一度衝高至46.44美元、距離2020年11月高點僅一步之遙。以3月1日收盤價,理想汽車市值462億美元(蔚來、小鵬市值之和為191億美元)。

3月1日,理想汽車發表MEGA(首款純電動MPV)及L7/8/9的2024款。

放眼全球,理想汽車是新能源車玩家中為數不多的「閉環者」。準確地說只有三家——特斯拉、比亞迪、理想汽車。

最美“降價”

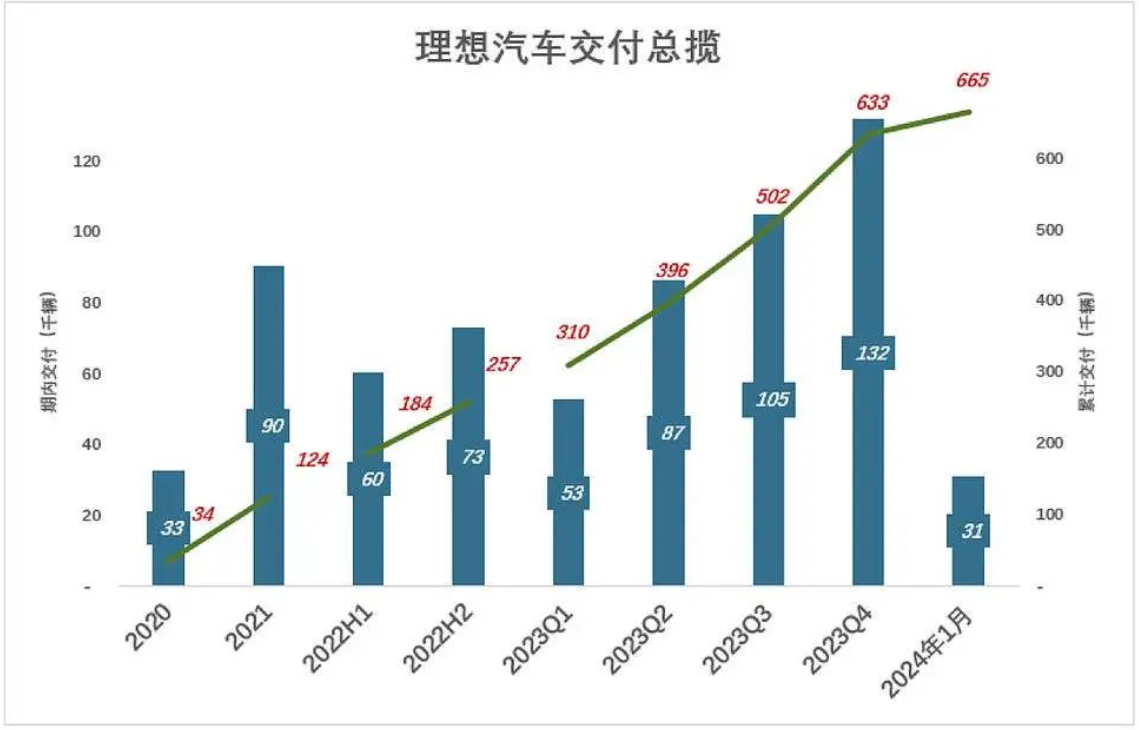

2020年至今,理想交付量呈指數級增長。以2020年為基數,陸續實現半年交付超過全年、季度交付接近全年、單月交付接近全年,每月交付量從1萬、2萬連續突破3萬、4萬、5萬大關。

2020年交付3.26萬輛,2021年突破9萬輛,較去年同期成長177.4%;

2022年H1交付6萬輛,接近2020年的兩倍;

2022年Q3,理想新舊車型更迭,交付量跳水,其中8月交付不到4,600輛。2022年Q4,交車量迅速回升,12月創紀錄地交付了2.1萬輛。下半年共交付7.3萬輛;

2023年Q1交付5.3萬輛,超過2020年全年;

2024年1月交付3.1萬輛,接近2020年全年;

截至2024年1月底,理想總交車量達66.5萬輛。

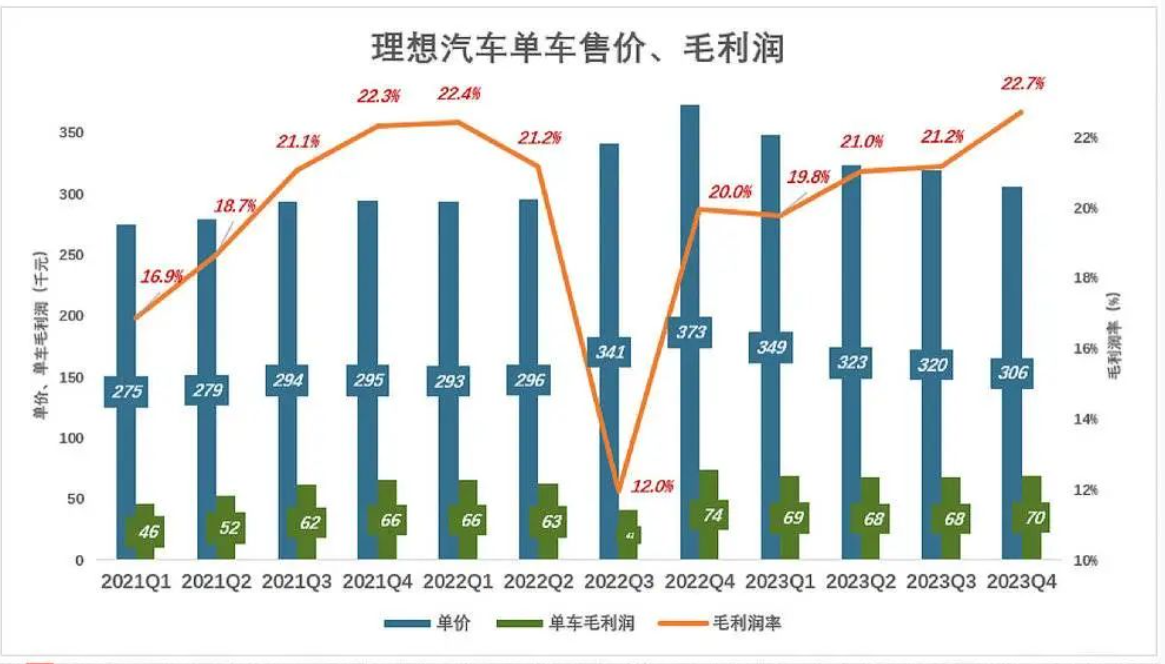

2022年Q3,理想交付均價、成本分別為34.1萬、30萬,單車利潤4.1萬,毛利率12%;除此之外,理想汽車單車毛利潤率維持穩中有升態勢。

可以看到,自L系新車型上市以來,理想交付均價緩慢下滑,2023年Q4接近30萬元。

但由於交車量上升,造車成本下降比價格更快。2023年Q4,交付均價、成本分別為30.6萬、23.7萬,單車毛利高達7萬元,毛利為22.7%。

汽車製造是規模效應最顯著的產業,降價格未必代表毛利降低:

降價帶動產量提高、導致成本下降,若成本降幅大於價格,毛利潤率將隨價格下降而提高。對企業而言,這是「最美降價」。

假如降價導致毛利潤率下降,但汽車業務毛利潤金額上升,所謂“薄利多銷”,這是“次美降價”。

以上兩種都是健康的降價。到目前為止,比亞迪、理想都在此列,但特斯拉遺憾「出局」:

2023年,特斯拉整車業務毛利降至17.1%,較2022年低9.2個百分點。而毛利金額也從2022年的176億美元跌至2023年的134億美元,跌幅近24%,這是「自殘式降價」。

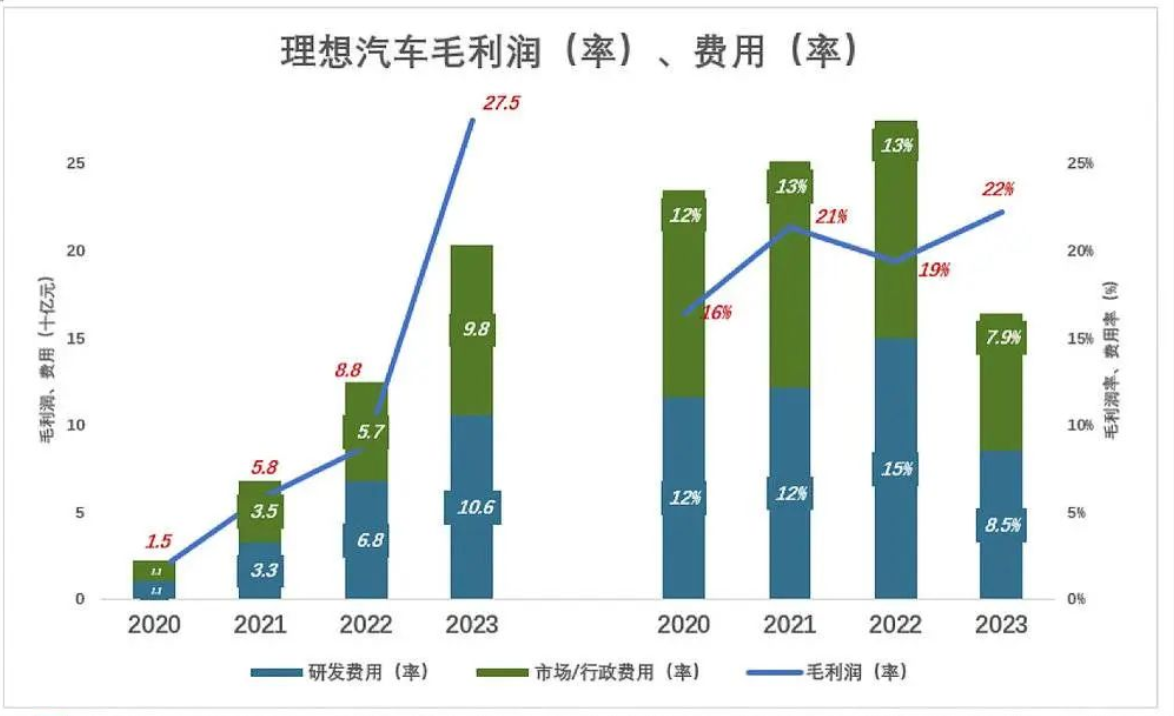

決定盈虧的關鍵是規模

以藍色折線代表毛利(率)、彩色堆疊樁代表費用(率)。只有藍色「淹沒」彩色時,企業才能獲得經營利潤。

2022年,理想研發費用68億、市場/行政費用57億,合計124.5億,顯著高於毛利(88億);毛利潤率19.4%,總費用率27.5%,較毛利潤率高8.1個百分點。經營虧損36.5億,虧損率剛好是8.1%。

2023年,研發費用、市場/行政費用分別增加至106億、98億,合計203.5億;而毛利潤猛增至275億,毛利潤率提高到22.2%,總費用率降至16.4%,較毛利潤率低6個百分點。經營利潤74.1億,利潤率剛好是6%。

如上文所述,理想毛利潤率上升的原因是規模經濟而不是產品漲價。

2023年,研發、市場/行政費用均大幅提高,但費用率不升反降,原因是作為分母的營收增漲了173%。

總之,毛利率上升、費用率降低都是規模經濟的體現,「規模」是理想轉虧為盈的關鍵。

開始“還債”

理想汽車被戲稱為「摳廠」是有道理的,它的花錢邏輯是:能免則免、能晚則晚。

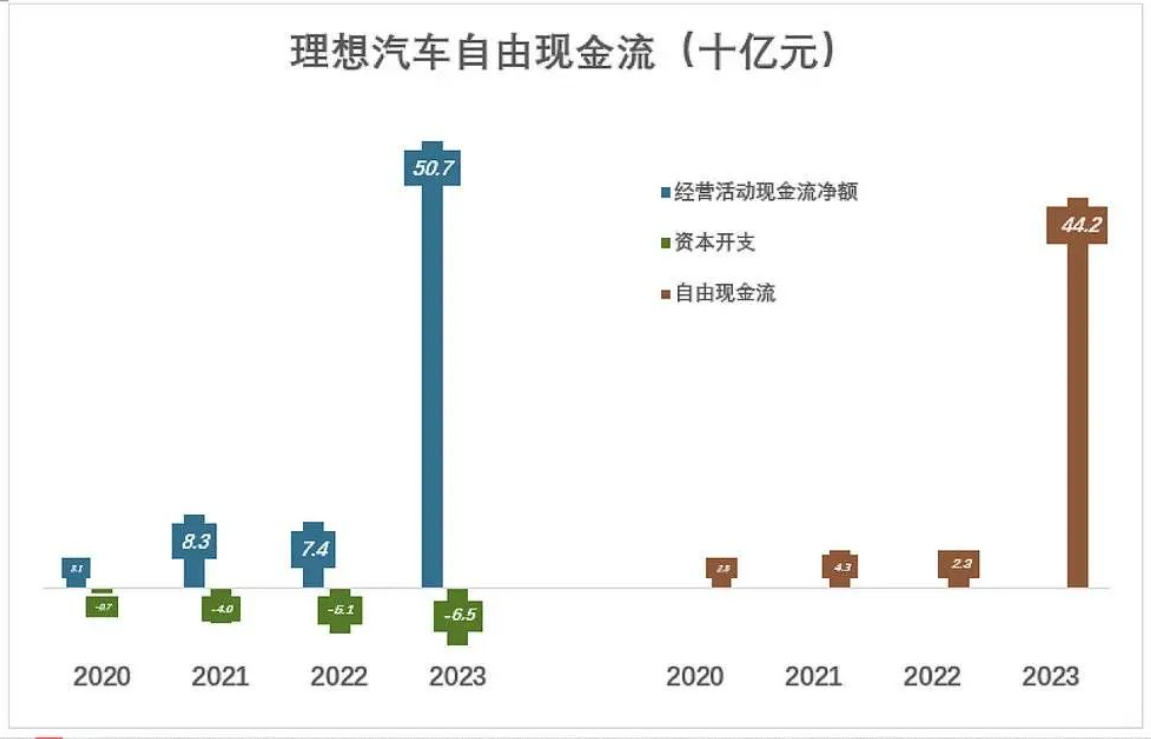

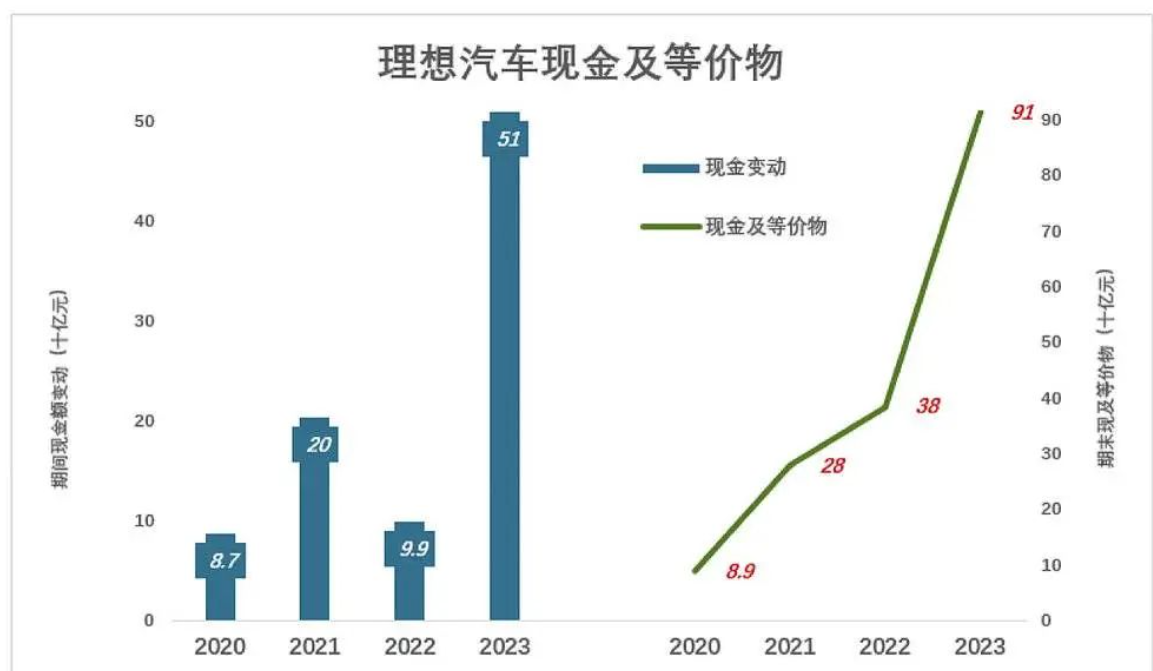

雖說2023年才首次獲利,理想汽車早在2020年經營活動現金流淨額就已經回正至31.4億。2021年,提高到83.4億;2022年,回落73.8億;2023年,暴漲至506.9億。

汽車製造是典型的重資產產業,擴大產能、上規模意味著天量資本開支(購置固定資產)。經營活動現金流量淨額減資本支出是企業的「自由現金流」。

(註:自由現金流量有兩種演算法,一是淨利減追加營運資本、減資本開支;二是經營活動現金流量淨額減資本開支。

第一種比較合理,理想汽車2020年淨虧損1.5億。雖然經營活動現金流為正,但嚴格說來錢不是你的,何談「自由」。

第二種比較合情。既然說的是現金,不如拋開「權責發生製」框框。照此演算法,2020年理想自由現金流為24.7億。)

1)資本開支

在現金流吃緊的情況下,理想汽車的資本開支非常克制,2019年、2020年分別投入9.5億、6.8億。截至2020年末,理想汽車固定資產不到25億。同期,蔚來、小鵬固定資產分別為50億、31億。

「出來混早晚要還的」!

2020年,經營活動現金流回正後,理想汽車開始還資本開支。隨後的三年,資本開支連續突破40億、50億、60億關口。

截至2023年末,理想固定資產達157億,超過小鵬、逼近蔚來(截至2023年9月末,蔚來、小鵬固定資產分別為207億、109億)。

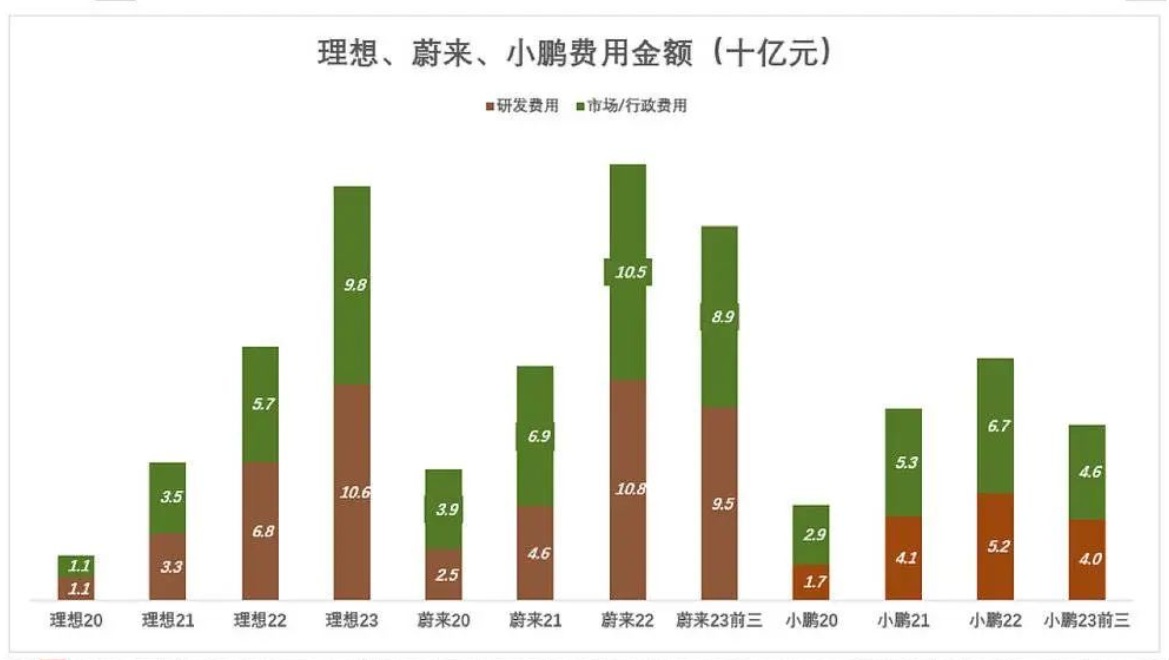

2)研發費用

2020年,蔚來、小鵬研發費用分別為18.7億、17.3億,理想汽車以15.5億墊底;

2021年,蔚來、小鵬研發費用分別暴漲至45.9億、41.1億,理想汽車仍以32.9億墊底;

2022年,理想汽車研發費用67.8億,超過小鵬,仍不及蔚來。

2023年前三季,蔚來、小鵬研發費用分別為94.6億、40億。理想汽車全年研發費用為106億。

2017年-2023年,理想汽車研發共投入273億;蔚來比理想少一個季度( 2017年至2023年9月末),研發總投入達384億。

理想在資本開支、研發投入上欠的「債」體現在產品上,就是只有增程沒有純電,只有SUV沒有其他車型。

2024年春季發表會上,理想汽車推出首款純電動MPV,而且一上來就是800V架構。

「舊債」還得七七八八,但未來的付出要高一個數量級,理想汽車還要努力。

可貴的是閉環

2022年8月,任正非在內部信中對華為汽車BU提出「減少科學研究預算、強化商業閉環」的要求。

何謂“商業閉環”,通俗講就是花出去的錢要加倍賺回來。研發——技術——產品——利潤——研發。除智慧汽車,華為9000多億研發投入都實現了閉環。

自成立至2022年末,華為汽車BU累計花掉30億美元。其中,約四分之三用於研發,約160億人民幣。2022年,華為「智慧汽車解決方案業務」收入僅20.77億,「環」沒閉上!

2023年華為財務數據尚未披露,估計智慧汽車業務的「環」仍閉不上。

想要待在牌桌上,2024年智慧汽車研發投入至少要200億。

智選模式下,華為拿走整車銷售收入的10%,其中8%要給通路。每賣200萬車(均價50萬、銷售收入1兆),華為汽車BU可拿到200億,方能覆蓋研發投入。問題是,中國「50萬以上新能源車」有多大市場?連燃油車都算上,一年能賣10萬輛已經是天花板了。

因智選模式難以閉環,華為試圖將「智慧汽車解決方案」注入與長安汽車的合資公司。一是停止在「非主航道」燒錢,二是尋求投資收益(如果持股市值超過以往的投入,也算是閉環了)。

早在2020年,理想汽車自由現金流約25億,已經實現閉環。放眼全球,完成閉環的新能源車企只有特斯拉、比亞迪和理想汽車三家。

理想汽車對現金保有量的控制也令人印象深刻:

2019年,淨虧損24.4億、營運現金流量負25.8億、資本支出9.5億,理想汽車融資活動現金淨流入56.6億。最終,帳面現金不僅沒有減少,反而淨增加13.4億達37.1億。

2020年,營運現金流回正,但理想還是不太敢花錢,資本開支僅6.75億,融資活動淨得247億。為了提高收益率,理想汽車存了180億定期存款。

2021年,經營活動現金淨流入達83.4億,資本支出放大至40億,融資活動淨得167億(其中港交所IPO募集110億)。全年現金淨增加203億,期末保有量達278.5億。

2023年,經營活動現金淨流入507億、資本支出65億,融資活動淨得僅1.85億。全年現金淨增加509億,期末保有量達913億。

2023年,在支付65億資本開支後,理想汽車自由現金流仍達442億,未免「太自由」。

比亞迪、特斯拉現金分紅聊勝於無,其他玩家都在「泥沼中掙扎」。如果一時找不到「花大錢」的去處,理想汽車可以考慮現金分紅(或回購股票),股息率必將在全球新能源車企中遙遙領先。(妙投APP)