目前,地方政府顯性債務已逼近警戒線,地方債務分佈極不均衡,包含隱性債務在內的廣義債務規模龐大,融資成本過高則是地方政府債務高企的根源之一。地方政府債務面臨的主要風險包括付息壓力沉重、政府廣義債務負擔高企、中西部地區債務壓力更為突出、財政與金融風險相互外溢等。要妥善化解地方政府債務風險,需要維持適當的經濟成長、避免利率過快上升,以及透明、有序地實施大規模債務置換和債務重組。

中國地方政府債務呈現哪些特徵?

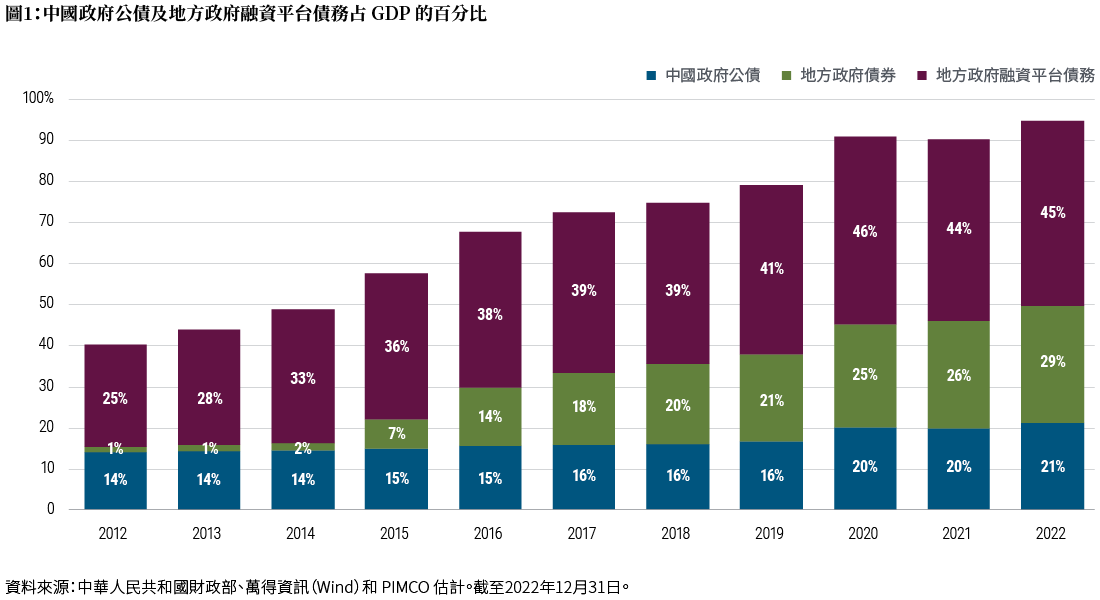

2015年前後,一系列推動地方政府債務「顯性化」的政策先後實施,中國地方政府債市場開始邁向快速發展階段。到2018年末,先前審計部門報告的地方政府總債務已基本置換為地方政府債券(張曉晶與劉磊,2021)。然而,地方政府與地方融資平台的關係錯綜複雜,徹底釐清兩者的邊界不可能一蹴可幾。要理解中國地方政府債務的特徵事實,不僅要看到顯性債務,更要關注隱性債務。

(一)地方政府顯性債務風險雖整體可控,但已逼近警戒線

政府債務率是衡量政府償債能力的關鍵指標,一般以當年末政府債務餘額與同期政府綜合財力的比值來表示,IMF給出的風險控制參考區間為90%~150%,中國將地方政府債務的整體風險警戒線定為100%。財政部表示,已經把完善「以債務率為主的地方政府債務風險評估指標體系」列為「十四五」時期的重點工作。

地方政府債務餘額由一般債務餘額與專案債務餘額組成,可視為地方政府的顯性債務,這兩項數據公開易得。由於對綜合財力的理解、使用的數據口徑不盡相同,不同研究對地方政府債務率的計算結果呈現明顯差異。如果直接將一般性公共預算收入與政府性基金收入之和作為衡量政府綜合財力的依據,則容易忽略轉移支付等的影響,實際上有些省份的轉移支付收入佔比相當高。有消息稱,2020年財政部曾在未公開的「118號文件」中規定了債務率測算標準,並提出了「紅橙黃綠」風險評級分類。此後,多個地方在其預算執行報告中公佈了債務率相關信息,有研究據此推斷出了近似於官方標準的測算方法。

從計算結果來看,2020年地方政府的顯性債務呈現如下特徵:第一,經濟越發達的地區,其政府當年的綜合財力越能涵蓋政府性債務餘額。例如,在廣東、江蘇、浙江和山東等地,地方綜合財力明顯高於債務餘額,且債務率位於90%以下。而在貴州、內蒙古、雲南、遼寧等地,地方政府性債務餘額高於綜合財力,債務率超過了警戒線。第二,天津、貴州、內蒙古、青海、遼寧、寧夏、雲南和福建8個地區的負債率已經超過100%的警戒線。其中天津的債務率高達153%,超出IMF提出的風險上限。天津、貴州和內蒙古三地債務率由於超過120%,已經進入黃檔區間,其餘28個省、直轄市債務風險均位於綠檔(程晨等,2021)。換言之,大多數地方政府的顯性債務風險仍是可控的。

整體來看,近年來中國地方政府顯性債務率呈現上升態勢,已經接近警戒線。根據財政部揭露的數據,從2018年末至2019年末,地方政府債務餘額從18.39兆元成長到21.31兆元,同時,地方政府債務率從76.6%上升到82.9%。受新冠疫情等內外衝擊的影響,到2020年末,中國地方政府性債務餘額已增加到近26兆元,地方政府債務率已逼近100%的警戒線。事實上,2020年28個省份的政府負債率較2019年上升,其中1個地區(天津)的負債率增加幅度超過50%,3個省份(山西、河北和江西)的負債率增加幅度超過了20%,8個省份的債務率增加幅度超過了10%;僅有3個省份在中央財政補助之下,政府綜合財力得以明顯充實,實現了債務率的下降(程晨等,2021) 。

(二)不同區域債務負擔差異顯著,部分省份債務負擔較重

截至2020年底,地方政府債券餘額已接近26兆元,占同期債券市場託管餘額(1,17兆元)的比重約為22%,成為債市第一大券種。整體來看,經濟規模較大、相對發達的省份債務餘額較高。Wind數據顯示,廣東、江蘇、山東和浙江四個省份的地方政府債券餘額分別達1.51、1.71、1.65和1.46兆元。其他規模超過兆元的省份分別是四川、湖南、河北和貴州,湖北和河南的地方政府債券餘額也接近1兆元。

負債比率,又稱債務負擔,通常用地方政府性債務餘額(即地方政府債券餘額)與當地GDP的比值來表示,用來衡量一個地區經濟規模對政府債務的承擔能力,或者一單位政府債務可以產生的GDP的能力,該指標的警戒線為60%。筆者測算的結果顯示,在經濟越欠發達的地區,債務負擔越大,而經濟總量越大的地區,債務負擔越小。2020 年,青海、貴州的債務壓力很大,負債比率分別為81.1% 和65.1%。此外,黑龍江、雲南、吉林、甘肅、新疆、天津、海南和寧夏等地的債務率已超過40%或逼近50%。這些地區債務存量居高不下,經濟成長所承受的債務負擔較大,因此未來新增債務空間相對有限。例如,2019年湖南、內蒙古和天津的地方政府債務餘額已經接近債務限額。

與2019年相比,2020年所有省份的地方性債務餘額都在增加,其中中西部地區增加的幅度更大。這些地區的債務負擔不斷上升是短期內難以扭轉的趨勢,其償債壓力將進一步加劇。此外,比較各地區人均GDP水準與負債比率的關係可以看出,中西部省區市普遍面臨經濟發展水準低、負債比率高的雙重困境。

(三)地方政府隱性債務規模龐大,潛在風險較高

顯性債務只是地方政府債務的一部分。近年來,地方政府隱性債務激增。尤其從2016年開始,PPP 計畫的升溫曾引起地方政府隱性債務突然升高79%,進而帶動中國政府部門總負債率突破60%的警戒線(張明與朱子陽,2018)。

在預算軟約束下,地方政府為地方融資平台提供持續的隱性擔保,這不僅擠壓了市場化主體和專案的融資空間,也造成地方融資平台的野蠻擴張。儘管2014年以來的多個文件已經明確劃清了地方融資平台融資與地方政府債務的界限,但在相當長一段時期內,地方政府與地方融資平台的關係依然「剪不斷、理還亂」。鑑於地方融資平台在地方政府隱性債務形成的重要性,地方融資平台數據成為許多研究計算地方政府隱性債務的主要依據。

地方政府隱性債務具有「或有債務」的性質。只有在債務出現違約的情況下,地方財政才可能承擔部分責任。因此,如果把所有融資平台債務都算作政府隱性債務,實際上會誇大地方政府的隱性債務率。李奇霖(2019)認為,由財政負擔償還的隱性債務應是地方隱性債務折算之後的結果,折算係數的極限應為20%,具體到不同省份,可依據其顯性債務率的高低對折算係數進行賦值。本文這一思路,對包含各地政府隱性債務率在內的全口徑債務率做了簡單計算。

在納入地方融資平台債務之後,絕大部分地區的全口徑地方政府債務率都顯著上升了。這顯示即便在保守的估計下,地方政府隱性債務依然龐大。其中,天津的折算後全口徑債務率相比於顯性債務率增加了約68個百分點,江蘇增加了37個百分點,貴州增加了34個百分點,重慶增加了約28個百分點,雲南增加了27個百分點,浙江增加了26個百分點。這意味著上述地區財政負擔的隱性債務相當大。在顯性債務率結果中,16個地區的債務率低於90%,12個地區的債務率位於90%~150%風險控制區間之內,1個地區超出了風險區間上限。而在加入隱性債務之後的折算後全口徑債務率結果中,24個地區的債務率已經進入風險區間,2個地區債務率明顯超出警戒範圍,僅有3個地區債務率是安全的。

實際上,在不對地方融資平台債務進行折算的情況下,得出的全口徑債務率更為驚人。例如,天津的全口徑債務率達到了492%,江蘇為311%,貴州為304%,雲南、湖南、重慶、湖北、山東、江西、四川、陝西、浙江和福建均超過了200%。全口徑債務率結果與折算後的結果之間的差距提醒我們,地方政府隱性債務風險並不樂觀。

(四)融資成本過高是地方債務高漲的重要原因

中國地方政府債務近年來顯著攀升的重要原因之一,是地方政府以市場化融資成本為公共產品建設融資。具體而言,地方政府承擔了大量提供本地公共產品的職能,這些公共產品具有良好的正外部性,其融資成本原本應顯著低於市場化融資成本。但實際上很多地方政府恰恰在以市場化成本為公共產品提供融資。例如,市縣一級平台的融資成本遠高於國債收益率,甚至在特定時期融資成本超過了10%。

而在金融市場發達的美國,發行市政債是其地方政府進行公共運輸等基礎建設的主要融資管道。美國市政債發行期限可以達到30年甚至更長,市債的發行成本相較於國債的溢價並不明顯。相較之下,中國地方政府透過融資平台舉債來履行對基礎建設投資的責任。儘管城投公司的總資產報酬率很低,卻不得不承擔過高的融資利率。過高的融資成本成為地方政府債務快速攀升的重要原因之一。正是由於城投公司承擔了部分的政府職能(韓鵬飛等,2015),即便其回報率低於融資成本,也能在政府的隱性擔保下獲得融資。這種預算軟約束使得城投公司能以高利率發行債券,並持續擠出市場化主體的融資份額。2012年起,市府投資公司的年發債量開始顯著超過產業債(徐高,2019)。

在很大程度上,過高融資成本與地方債務攀升兩者之間可能形成惡性循環。背後的機制在於,地方債務合約中存在複雜的委託代理關係,由此產生的巨大的代理成本帶來地方債務的預算軟約束問題,地方政府通常存在過度舉債傾向。而隨著債務風險的顯性化,地方政府債務的整體利率水準也會被不斷推高。

中國地方政府債務潛在風險有多大?

目前,中國地方政府債務至少面臨以下四方面潛在風險,需要格外重視。

(一) 過高宏觀槓桿率帶來了巨額付息壓力

近年來,包含中國政府部門債務在內的宏觀槓桿率一直維持在高位。國家金融與發展實驗室的數據顯示,截至2021年3月底,中國宏觀槓桿率約267.8%。中國債務的還本付息壓力較大,2018年債務的利息支付額是名目GDP增量的1.5倍,2019年為1.8倍,到了2020年已經上升到了2倍以上(張明,2021)。

自2008年全球金融危機爆發以來,中國政府部門債務佔GDP比重持續上升,從2008年的31.7%增加到2018年的50.6%。在財政空間越來越有限的同時,政府部門付息成本也持續上升。未來一旦長期利率上升,政府部門存量債務的還本付息壓力將會進一步加劇,甚至可能導致違約風險的爆發。因此,宏觀槓桿率高不僅本身是潛在風險,而且在流量上造成顯著壓力。

(二)廣義政府部門高槓桿率居高不下

中國宏觀槓桿率高,歸根究底是公共部門,尤其是廣義政府部門槓桿率高,而地方政府隱性債務對其貢獻相當明顯。簡單匡算來看,目前在中國的實體經濟債務中,企業部門債務約佔60%,國企債務又占到企業部門債務的近三分之二,而國企債務中又有將近一半是地方政府融資平台的債務,由此可見,地方融資平台債務約佔中國實體經濟債務的五分之一。考慮到中國宏觀槓桿率(實體經濟債務佔GDP的比重)約為270%,這也意味著地方融資平台的債務已經超過了GDP的50%(張明,2021)。

如果把地方政府隱性債務考慮在內,中國公共部門的債務壓力將進一步凸顯。目前,地方融資平台債務仍被計算進了企業部門債務內,這部分債務反映為30 到50 個百分點的宏觀槓桿率(張曉晶等,2021)。如果將其重新歸類為政府部門債務,那麼按照上述匡算方法,中國政府部門債務與GDP之比已然接近100%,突破了國際警戒線

(三)中西部地區政府債務壓力較大,自身恐難以還本付息

目前,中國地方政府債務分佈不均衡,整體來看中西部地區債務負擔較大。如前所述,就地方政府顯性債務率而言,東部沿海發達地區的綜合財力對其政府性債務餘額的覆蓋更為充分,債務率超過警戒水位的地區基本上都是中西部省份,例如貴州、內蒙古、雲南、青海、寧夏、雲南等。就負債比率而言,中西部地區仍是債務負擔較重的地區,例如青海和貴州的負債比率分別達到了81.1% 和65.1%,雲南、甘肅、新疆、海南和寧夏的負債率則正在逼近50 %。在2019年,湖南、內蒙古和天津的地方政府債務餘額已經接近債務限額,未來新增債務空間相對有限。

中西部地方政府僅靠自身實力實現還本付息的可能性也非常有限。例如,從2021到2025年,貴州省存量地方債的年到期規模均超過1,000億元,面臨較大的集中償付壓力。而在2017年至2019年期間,貴州省已經面臨債務可用空間顯著縮小、一般公共預算收入增速減緩,財政平衡率(一般公共預算收入/一般公共預算支出)下降、對上級補助依賴過高等挑戰。①2021年以來,城投債到期收益率基本上比地方債高出近1個百分點,考慮到全國城投債11.6萬億的巨大規模,1個百分點的利差就會使地方政府產生1000億左右的額外支出。這對於財力有限、將城投債募資用於「借新還舊」的中西部地方政府而言,②無疑是雪上加霜。如果得不到中央層級的支持,這些地區的債務恐怕就得面臨違約或重組的命運。

(四)財政與金融風險相互溢出

在地方政府債務問題上,也應特別留意財政和金融風險的相互外溢所造成的風險。如果地方債出現違約,表面上看來遭受損失的是債券投資者,但事實上銀行體係才是中國地方債(無論是相關貸款、非標資產或債券)的最終買家。迄今為止,中國地方債的投資者結構依然相當單一。截至2020年6月,在地方債投資人結構中,商業銀行占到86%,政策性銀行佔7%,而商業銀行又以區域性中小型銀行為主。

上述格局導致了財政政策的貨幣化以及金融政策的財政化,並使得財政風險和金融風險互溢性增強(李揚,2021)。這意味著一旦地方政府債出現違約,地方金融體係安全將會受到衝擊,甚至可能引爆區域性金融危機。考慮到銀行業穩健運作對於中國金融體系的重要性,一旦爆發銀行業危機,中國政府勢必會介入救援。無論採取剝離銀行不良資產、注入資本金的方式,或是為銀行提供償債擔保,都涉及中央財政注入巨額財政資金進行紓困。而在地方政府資金捉襟見肘的情況下,中央財政必須透過自身加槓桿的方式來籌集資金。

有觀點認為,應該放手讓地方政府債務違約。然而,在目前體制下,放任省級政府、市級政府、甚至縣級政府出現實質違約,都可能引發較大的潛在風險,例如導致違約風險的快速蔓延,甚至釀成系統性金融危機。