終於來了!

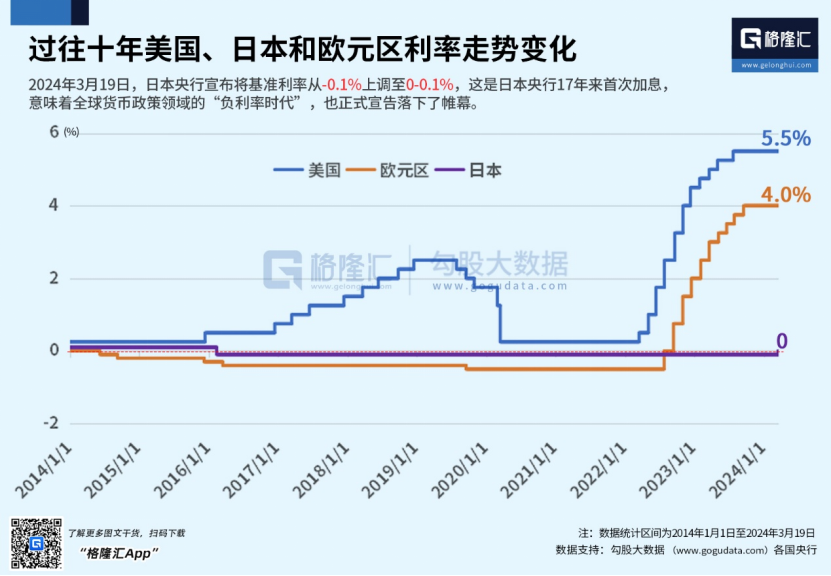

日本央行正式宣布取消YCC政策,將基準利率從-0.1%上調至0-0.1%。

消息出來後,引起了短暫恐慌,日經指數跳水了8分鐘,然後立刻又漲回來。

日圓匯率沒什麼猶豫,美元兌日圓短短5小時漲了1個多點。

這說明市場對此是早有預期的。

經歷上週的恐慌性回檔後,日圓貶值、資產折扣、日股漲的邏輯,並沒有改變。

這次日本升息,只是讓這個邏輯變得更堅挺。

01 日元都去哪了?

日元是很特殊的貨幣。

其實之前就寫文章預測過,日本央行升息後,日圓不但不會升值,反而可能貶值更快。

緊接著引發連鎖反應,日本資產繼續“打折”,日本股市越發被低估、繼續漲。

當時很多人覺得我胡說,現在事實勝於雄辯。

這次再更深入聊聊。

最近20年,日本一直在瘋狂印鈔,且利率一直維持在超低水準。

這沒什麼好奇怪的,其他經濟體也大量印鈔,貨幣總量都在飆漲。

最重要的目的之一,就是抬高通膨率,避免陷入惡性通貨緊縮。

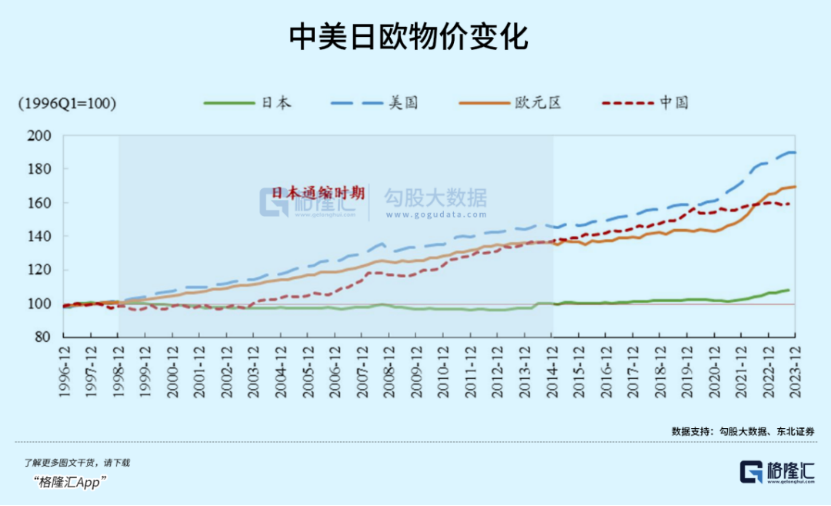

奇怪的是,中、美、歐印鈔,物價都有很明顯的上漲;只有日本,物價基本上沒變。

依照最簡單的數學邏輯:商品價格=貨幣量/商品數量。

日本人口這些年變化不大,可視為商品數量基本不變。

既然商品價格也沒變,只能說明,流通在日本社會的貨幣總量也基本沒變。

那這麼多年印的這麼多日元,都去哪了?

股市,只是比較小的一面。

外匯和投資海外資產,是大頭中的大頭。

我們先著重講外匯交易。

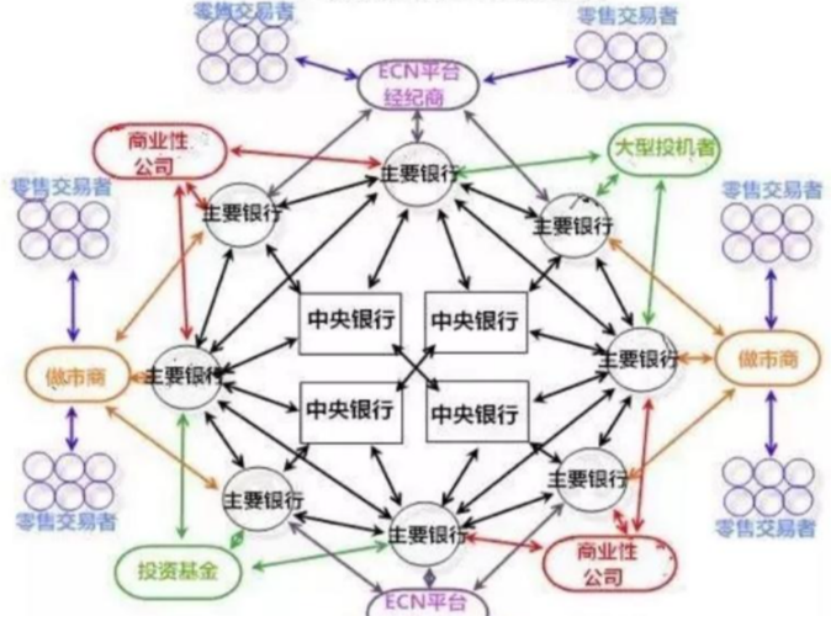

外匯,才是全世界最大的金融市場。2023年,全球日均外匯交易額為6.6兆美元,比全球股市加起來還多數十倍。

東京外匯市場,則是全球最大的外匯市場,也是一個無形的市場。

參與者有五大類:一是外匯專業銀行,即東京銀行;二是外匯指定銀行,指可以經營外匯業務的銀行,共340多家,其中日本國內銀行243家,外國銀行99家;三是外匯經紀人8家;四是日本銀行;五是非銀行客戶,主要是企業法人、進出口企業商社、人壽財產保險公司、投資信託公司、信託銀行等。

之所以能有這麼大的規模,最主要的是,可以全民參與。

日本,是全民炒匯的國家。

日本外匯市場,創造了全世界35%-40%的零售外匯交易量,是個能容納無限日圓的超大容器。

這是一個散戶就能呼風喚雨的另類市場。

例如最著名的渡邊太太,指的就是掌管家庭財務的主婦們。她們就是透過0利率、甚至負利率拼命借出日圓,再用這些錢買其他高利的貨幣(尤其是美元),以此完成套利。

根據日本銀行的資金循環數據調查:日本家庭資金投入外匯佔日圓與外幣綜合結算的63%,遠比金融機構更強。

這種現像已經持續了十幾年,日本匯市的散戶們,居然成了全球外匯市場的主要力量。

其國內主要的幾家線上經紀商,DMM Securities、GMO Click、Invast Securities等,每家每月的交易量就能超過1兆美元。

如此簡單的躺賺模式,如此巨大的套利貨幣池子,一旦日圓升息,會發生什麼顯而易見。

日圓與其他貨幣的利差變小,尤其等到美元進入降息週期後,將直接導致渡邊太太們很難在繼續躺著賺錢,她們借貸日圓的熱情將大幅下降,甚至還會爭先把日元還給銀行。

緊接著,日本銀行手上的日圓數量,將以難以想像的速度迅速暴增。

所以升息之後,日圓不但不會升值,反而可能貶值更快。

甚至,這還不是全部。

被捅破的龐大資金池,不只匯市。

02 另一個巨大的池子

日本央行印的錢,可不只是給家庭主婦套利去了。

那隻是給國民的一個福利。

更重要的是,日本這些年堆積在海外的資產,早已是個恐怖的數字。

大家都知道,廣場協議後,日圓瘋狂升值。

就當時的眼光來看,日本人並沒覺得這有什麼不妥,只覺得非常爽。

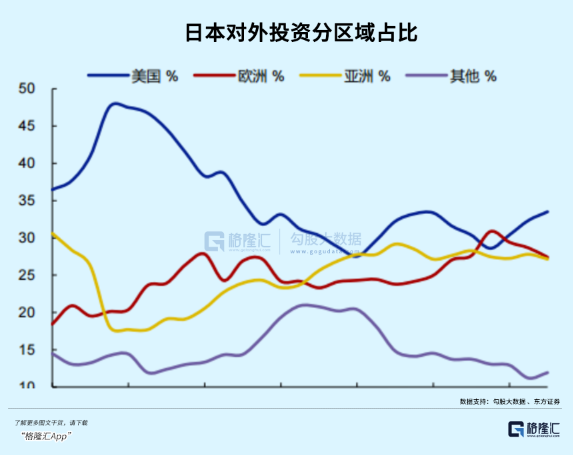

日本人突然空前富裕,手中握著無數的真金白銀不知道該怎麼花,只能全世界瘋狂燒錢、到處買買買,日本對外投資規模迅速躍居世界第一。

但他們買錯方向了。金錢被大量無意義浪費,沒有用在正確的地方。

當年,日本資本大量撤出實業、投入金融業和房地產業。

現在我們都知道,這個叫空心化。

看日本當年對外投資比例,絕大部分資金都用於投資美國不動產,製造業轉移的亞洲地區反而遭到冷遇。

1985-1990年,日本企業總共進行了21起500億日圓以上的巨型海外併購案,其中有18起的併購對像是美國公司。

日本當時買下了美國10%的不動產,並號稱要買下整個美國,這些交易最後當然都虧成狗了。

這事件至今依然是日本經濟達到巔峰的標誌,讓日本人民心中暗爽不已。

泡沫經濟破裂後,由於日本股市進入長達20年的熊市,日本人在國內的投資管道銳減,只能繼續投資海外。

1996-2022年,日本對外投資規模翻了8倍,連續32年成為「全球最大對外淨資產國」,也因此有「海外再造一個日本」的說法。

所有日本人都在瘋狂借錢,利用本國貨幣自由兌換的機會,透過海外股票和外匯交易做資產全球配置,對沖國內資產縮水風險。

所謂失去的三十年,其實也是日本人在海外大賺的三十年。

這套操作,不僅護住了國內的經濟基本盤,也幫助日本平穩度過了整個通貨緊縮週期。

投資海外是還在繼續投,但不是以前那種買法。

日本人也不是傻子,早就回過味來了。

他們不再只把眼光放在美國房地產和金融業,轉而更重視開發中國家的核心資產。

尤其在中國入世後,這個變化尤其明顯。

回憶下就能發現,過去二十年,有大量日企跑到中國投資。這兩年,他們又都撤回國了。

根據日本財務省的數據,截至2022年底,日本海外淨資產達2.82兆美元,實際上的海外總資產約10兆美元。

海外淨資產總額連續第5年攀升,連續第32年位居全球最大債權國。

海外龐大的淨資產意味著貨幣安全度更高,使得日圓成為國際公認的「避險資產」。

當日本以外出現較好的投資機會時,國際資本就大量借貸日元,再將投資收益轉換為美元、歐元等資產;而當局部地區出現不可預測的風險事件時,則反過來操作,將外匯兌換成日元。

這類低風險套利行為,在近代史上多次重演,從次貸危機到歐債危機再到英國脫歐引發的巨震,國際資金都會紮堆湧進日本。

例如,巴菲特買入日本股票的資金,基本上全是藉的。

和匯市的性質類似,日圓升息後,其海外現有的局面很難再繼續維持下去,大量日圓會從國際市場回流到國內。

再加上匯市裡的大量貨幣,過去多年印的海量鈔票,將以前所未有的速度回到日本社會。

日本國內的流動性陡峭增加,物價立刻就會加速上漲,貨幣加速貶值。

對日本政府而言,持有日圓債務的成本實際上會降低,相當於賴掉一部分帳。

但對日本民眾而言,他們該如何面對數十年來不曾經歷過的物價上漲週期?

03 尾聲

不管是許多年前的降息、還是現在的升息,日本央行的目的或許從來沒改變過:讓日圓貶值。

貨幣貶值,對整個日本經濟而言,是利遠大於弊的。

根據日本大和證券估算:日圓兌美元每貶值1日圓,東京股票市場全部上市公司的獲利將增加1,980億日圓。

例如,日圓兌美元每貶值1日圓,豐田的利潤約增加480億日元,本田的利潤約增加100億日元,優衣庫的利潤約增加12億日元…

這還是不考慮任何變數的計算結果。

日圓越便宜,日本貨就更便宜,銷量必然增加,實際利潤的數字,必然遠高於估算值。

還不止於此。

日圓貶值後,以日圓計價日本土地、房產乃至任何資產,都變得便宜了。

過去日本股市為什麼這麼被外資看好?就是這個邏輯。

而現在,日本升息後,貨幣在短時間內加速貶值,就是在強化這個邏輯。

當然,這是有代價的。

日圓貶值、流動性增加,勢必會提高國民的生活成本,影響民生。

但這些,只能算是疥癬之疾,可以不必從源頭去解決,替代手法很多。

比如:直接發錢。

從去年開始,日本政府就要求國內企業大幅加薪。

3月15日,日本工會總聯合會宣布,對工會加薪要求的企業方面答覆為平均每月漲薪16469日元,漲薪幅度5.28%,遠超去年的3.8%。

這也是自1991年以來的最大漲幅。

同時,也推行能源補貼政策,如對每公升汽油補貼42日元,每家的電費也進行補貼。

這些舉措,都是為了對沖日圓貶值對居民生活的負面影響。

很明顯,減輕債務壓力、促進經濟成長的誘惑力實在太大了,代價不過是「區區」匯率而已。

這是一顆毒藥丸,但至少現在很甜。(格隆匯APP)