工商銀行:淨利增加0.8%,將分紅近1100億元

“挑戰年年都有,應對好了就是新機遇,解決好了就是新突破。”

3月28日,工商銀行(下稱「工行」)董事長廖林在2023年業績發表會上表示「直面挑戰、破解難題」。

3月27日盤後,工行發布2023年報。數據顯示,工行資產總額突破44兆元,客戶存款突破33兆元,貸款總額突破26兆元,關鍵規模指標再上階梯。

同時,工銀實現營收8430.70億元,年減3.7%,營收連續兩年負成長;淨利3,651.16億元,年增0.8%,成長2017年以來新低。

近年來,銀行淨利差下滑備受關注。年報顯示,截至2023年末,工行淨利差為1.61%,年減0.31個百分點。同時,該指標也低於國家金融監理總局公佈的商業銀行整體淨利差水準1.69%。

身為中國乃至全球最大的商業銀行,工行下一步該怎麼做?

廖林表示,工行將突顯主責主業,以做好「五篇大文章」和培育新質生產力為著力點,加強對「三大工程」等重大戰略、重點領域和薄弱環節的優質金融服務。

根據王景武介紹,2024年工行在信貸、債券投資增量上將維持與2023年同等力道。 2024年前兩個月,該行公司貸款已成長近9,000億元,創下新高。

「短期挑戰不改變長期向好趨勢。」廖林稱,「我們對於中國經濟、對於包括工行在內的大型銀行高品質發展,對於應對面臨的挑戰,更是充滿信心,我們有能力爬坡過坎開新局。”

截至3月28日收盤,工商銀行A股(601398.SH)股價為5.25元/股,較前一天下跌2.05%。

根據利潤分配方案,工銀將拿出1,092.03億元向股東派發現金股息,現金分紅比例為31.3%,與去年持平。

營收承壓:利息淨收入減少369.7億元

工商銀行營收已連續兩年承壓。

數據顯示,2021年營收逼近9,500億元大關後,工商銀行營收規模持續下修。 2022年-2023年,工行營收成長速度分別為-2.63%、-3.73%。 2023年,工行營業收入8,430.70億元,年減約750億元。

2023年工行利息淨收入為6,550.13億元,佔營收比重為77.7%。與前一年相比,利息淨收入減少369.7億元,是工銀營收下降的主要原因之一。

對於利息淨收入下滑,該行年報稱,「受貸款市場報價利率(LPR)下調、存款期限結構變動等因素影響,淨利息差及淨利息收益率(淨利差)分別為1.41%及1.61 %,比上年均下降31個基點。”

2023年,央行兩度下調政策利率,帶動1年期和5年期LPR(貸款市場報價利率)分別下降20個基點和10個基點,並引導商業銀行有序降低存量首套房貸利率。根據金融監理總局數據,2023年第四季商業銀行整體淨利差為1.69%,低於1.8%的「警戒線」。

利息收入端,2023年,工行客戶貸款及墊款利息收入9,518.45億元,年增5.8%。

該行年報稱,利息收入增長主要是由於客戶貸款及墊款平均餘額增長12.4%,但平均收益率下降24個基點部分抵消了規模增長的影響。

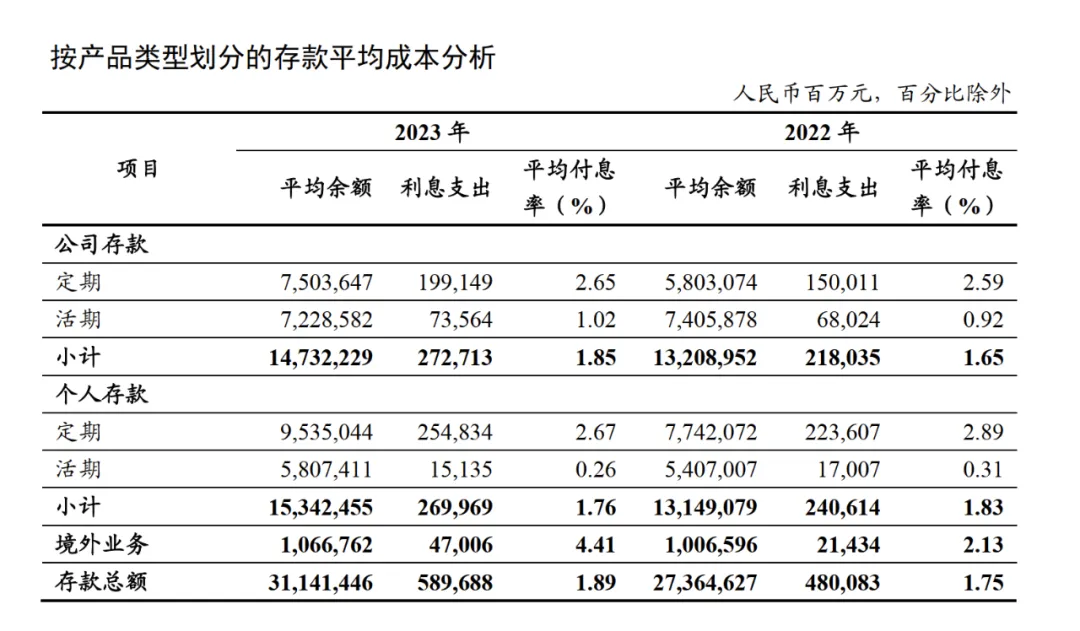

在利息支出端,2023年工行存款利息支出5,896.88億元,較上年增加1,096.05億元,成長22.8%。該行年報稱,這主要是客戶存款平均餘額增加13.8%以及平均付息率上升14個基點所致。

2023年,為控制負債成本,工銀三次下調人民幣存款掛牌利率,其中活期存款掛牌利率下降5個基點;一年期、三年期、五年期整存整取定期存款掛牌利率分別下降20個、 65個和65個基點。

年報數據顯示,2023年,工行個人存款平均付息率為1.76%,較去年同期下降7個基點。不過,公司存款平均付息率為1.85%,較去年同期上升20個基點;境外業務平均付息成本為4.41%,較去年同期上升228個基點。

綜合來看,2023年工商銀行存款平均成本不降反升。

同時,年報顯示,2023年工商銀行同業及其他金融機構存放拆入款項利息支出及已發行債務證券及存款證利息支出分別上漲46.4%及58.4%,進一步推高該行利息支出規模。

此外,2023年工行手續費及佣金淨收入年減約100億元。年報顯示,這主要是受資本市場波動、投資者風險偏好變化、公募基金費率改革等因素影響,個人理財及私人銀行、對公理財、資產託管等業務收入有所減少;擔保及承諾業務費率下降,收入有所減少。

貸款新增2.9兆元:公司業務佔八成

2023年,工行貸款總額達26.09兆元,較上年增加12.4%。其中,人民幣貸款餘額為24.4兆元。

根據央行統計數據,2023年末,全國人民幣貸款餘額237.59兆元。據此估算,工行人民幣貸款餘額約佔全國人民幣貸款存量的十分之一。

從貸款投向來看,公司貸款佔據大頭。

根據工行副行長王景武介紹,2023年工行境內人民幣貸款增加2.91兆元,其中境內人民幣公司貸款增加2.34兆元,佔比超過80%。

具體投向上,製造業、策略新興、普惠、綠色貸款的成長率分別為27%、54%、44%、35%,成長率明顯高於各項貸款平均成長率。

截至2023年末,工行製造業貸款餘額超3.8兆元,增量超8,000億元;策略性新興產業貸款餘額2.7兆元,增量近9,500億元;綠色貸款餘額超5.3兆元,增量近1.4兆元;普惠貸款餘額達2.2兆元。

對於接下來的信貸投放,王景武表示,工行將繼續做好“五篇大文章”,積極支持“三大工程”建設。圍繞「兩重一薄」加強投放的力道。

在總量上,2023年末,工行人民幣貸款和債券投資餘額分別為24.4兆元和10.1兆元,預計2024年在這個基礎上將維持穩健合理成長。

在增量上,將維持與去年同等的力道。 2024年前兩個月,該行公司貸款較年初增加了近9,000億元,創下新高;個人貸款較去年同期多投1,100多億元,增幅近30%。在產業方面,製造業、綠色、科創、普惠等方面的貸款均實現了較快的成長。

在存量上,工行將透過存量的移位再貸、適時開展資產證券化等方式,全力提升低效存量貸款的盤活效率。

“工商銀行一直以服務工商企業技術改造見長,”王景武表示,“我們將在服務好傳統產業轉型升級的同時,把服務新質生產力的發展放在更加突出的位置。”

為此,近期工行做了三項版面:一是成立總行科技金融中心,整合全行服務力量,貫通服務創新主體、創新鏈與創新生態;二是組成數位普惠中心,透過下沉服務、創新模式,促進產生更多專精特新企業;三是成立服務「五篇大文章」領導小組,優化業務推進機制,加速形成對新質生產力的綜合服務生態。

強化風控:地產不良率下降0.77個百分點

2023年是持續化解房地產和地方債務風險的一年,商業銀行資產品質備受關注。

截至2023年末,工商銀行不良率1.36%,較上年下降0.02個百分點。逾期與不良貸款的剪刀差連續15季維持為負。撥備覆蓋率從去年的209%提升到214%,風險抵禦能力進一步增強。

分類來看,工商銀行2023年公司類貸款不良率整體從1.96%下降至1.81%,其中短期公司類貸款不良率從3.14%下降至2.48%;個人貸款不良率從0.6%上升至0.7%,其中信用卡透支不良率從1.83%上升至2.45%。

發表會現場,王景武介紹了工行在房地產、地方債務和中小金融機構三大重點領域的風險防治情況。

房地產方面,2023年末,工行房地產業貸款餘額為7,622.26億元,較上年末增加超過370億元。個人房屋貸款方面,2023年工行房貸餘額為6.29兆元,較2022年末減少超過1,400億元。

王景武表示,2023年,工銀加大風險房商和專案的處置出清力度,確保資產品質穩定可控。截至年末,工行房地產業貸款不良率為5.37%,較年初下降0.77個百分點。

此外,年報顯示,工行個人房屋貸款不良率從2022年的0.39%,微升至2023年的0.44%。

近日,工行董事長廖林參加中國發展高層論壇舉辦的住房及城鄉建設部閉門會時表示,「工商銀行將繼續全力支持房地產市場平穩健康發展,一視同仁支持不同所有權房地產企業的合理融資需求,積極參與城市房地產融資協調機制,在幫助房企渡過難關中更好化解風險。同時,積極服務'三大工程'建設,把社會痛點難點作為金融服務的切入點和發力點,助力解決新市民、青年人、農民工等群體的住房問題,努力為構建房地產發展新模式做出更大貢獻。”

在地方債務領域,王景武稱,該行融資主要投向經濟財力較好、債務處於合理水準的區域,優選現金流較為充足的客戶及專案。 “地方債務領域的信貸風險總體可控。”

從地理分佈來看,2023年工商銀行投向長三角地區的貸款餘額增加超8,000億元,該地區貸款餘額佔比上升0.8個百分點至21.5%。

在中小型金融機構領域,工行建構實施全流程、全週期的客戶管理機制,與中小型金融機構合作風險可控。 「我們積極幫助中小同業提升風控水平,並已累計向400多家中小金融機構提供風控技術支援。」王景武稱。(財經五月花)