我們對2024年經濟情勢的判斷是:政策友善、經濟築底。目前是四底疊加:政策底、經濟底、市場底、監管底。期待信心觸底回升,全力拼經濟。

作者在2014年提出“新5%比舊8%好”,繼預測股市“5000點不是夢”之後,預測中國經濟未來新的成長平台在5%左右。10年後,中國經濟到達了5%的成長區間附近。近年來提倡「新基建、新能源、全力拼經濟、鼓勵生育」。

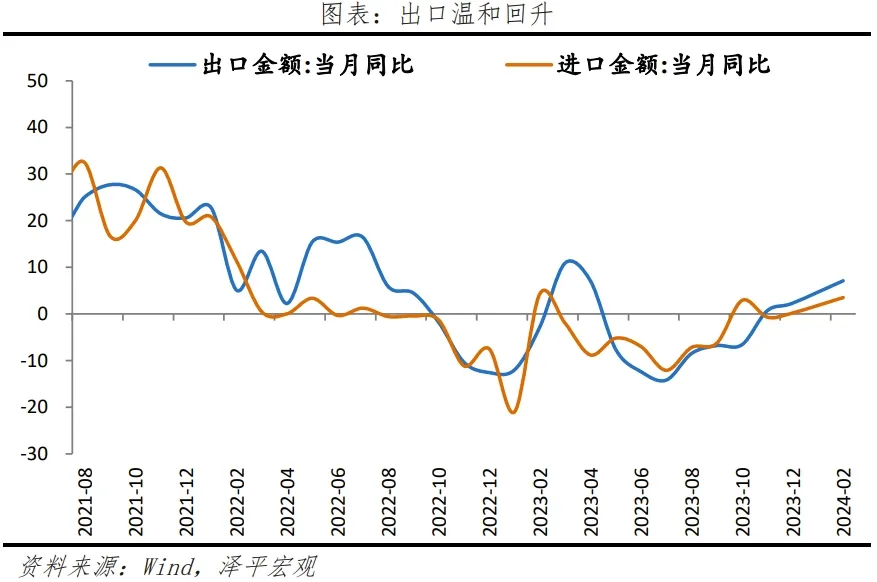

一、經濟數據出現一些結構性好轉跡象,出口及製造業數據開門紅,有喜有憂

外貿方面,1-2月,我國貨物貿易進出口總值6.61兆元,較去年同期成長8.7%,超市場預期,進出口規模創歷史同期新高。

出口的大幅改善與美歐經濟回暖補庫存週期有關。美國3月ISM製造業PMI50.3%,為2022年11月以來首次重回榮枯線上方,不僅高於預期值48.4%,更遠高於前值47.8%。

受惠於出口的帶動,製造業投資及製造業PMI改善,進而帶動銅鋁等工業金屬量價回暖。

3月中國製造業PMI為50.8%,前值49.1%;非製造業PMI為53.0%,前值51.4%。其中,新訂單指數53.0%,回升4.0個百分點。新出口訂單指數51.3%,較上月回升5.0個百分點。

中國汽車工業協會發布的數據顯示,1~2月國內汽車產銷分別完成391.9萬輛和402.6萬輛,分別較去年同期成長8.1%和11.1%。其中,新能源汽車產銷量分別為125.2萬輛和120.7萬輛,分別較去年同期成長28.2%和29.4%,市佔率達30%。出口方面,前兩個月汽車出口82.2萬輛,較去年成長30.5%。

但是,經濟恢復的基礎仍不牢固,需要政策繼續發力。一二線城市二手房銷售較上季有所回暖,但仍為過去五年的低點。 3月,一二線城市二手房銷售較上季曾121.9%,年比-32.7%。民營經濟信心有待提振。

二、政策友好,全力拼經濟:加強宏觀調控、優化房地產政策、發展新生產力

3月5日,《政府工作報告》(以下簡稱《報告》)部署2024年重點工作,傳遞十大重要訊號。

1.2024年將經濟成長目標設定在5%左右,2023年GDP兩年複合成長4.1%,意味著政策加碼推動經濟恢復的決心,釋放正面訊號。

2、政策總基調為擴張。 “加強宏觀調控”,“多出有利於穩預期、穩增長、穩就業的政策,謹慎出台收縮性抑制性舉措,清理和廢止有悖於高品質發展的政策規定”。

3.財政政策積極加力。今年廣義財政支出規模為「4.06萬億赤字規模+3.9萬億地方專項債+1萬億新增不列入赤字的超長期特別國債+1萬億去年四季度發行的特別國債+5000億以上的PSL」。分解看,赤字率3%對應4.06兆赤字規模,比去年初預算增加1800億,這是狹義財政。再來看廣義財政,3.9兆地方專案債,比去年增加1000億;去年4季暫時將赤字率提升至3.8%,增發1兆特別國債,大部分用於今年花;新增1兆超長期特別國債,不列入赤字;累計發行5000億支持三大工程的PSL,後續可能還會增加。地方政府化債,中央財政擴張,規劃新一輪財稅體制改革。

4、“穩健的貨幣政策要靈活適度、精準有效”,加強總量和結構雙重調節,預計繼續降準降息。

5、擴大內需。消費方面,培育壯大新型消費,智慧家居、文娛旅遊、體育賽事、國貨「潮品」;傳統消費品以舊換新。投資方面,推動設備更新與技術改造,新基建。國務院印發《推動大規模設備更新及消費品以舊換新行動方案》提出,2027年,工業、農業、建築、交通、教育、文旅、醫療等領域設備投資規模較2023年增長25%以上;重點產業主要用能設備能源效率基本達到節能水平,環保績效達到A級水平的產能比例大幅提升,規模以上工業企業數位研發設計工具普及率、關鍵工序數控化率分別超過90%、75%;報廢汽車回收量較2023年增加約一倍,二手車交易量較2023年增加45%,廢舊家電回收量較2023年增長30%,再生材料在資源供給中的佔比進一步提升。

6、新質生產力。依序提及“鞏固擴大智慧網聯新能源汽車等產業領先優勢,加速前沿新興氫能、新材料、創新藥等產業發展,積極打造生物製造、商業航太、低空經濟等新增長引擎”,“開闢量子技術、生命科學等新賽道」;一體化算力系統、數位基礎設施和「人工智慧+」。暢通教育、科技、人才的良性循環。

7.「增強資本市場內在穩定性」。法治興則市場興。

8.「優化房地產政策」。地方因城施策放寬限購限貸。房地產新發展模式、「三大工程」建設、「人地錢」掛鉤政策、戶籍制度改革正加速推動。

9、「弘揚優秀民營企業家精神」。加速民營經濟促進法立法,提高融資支持,營造穩定透明可預期的政策環境,提振民營經濟信心。

10.高水準對外開放。 「全面取消製造業領域外資進入限制措施,放寬電信、醫療等服務業市場進入」。

經濟史告訴我們,古今中外,經濟發展好的時候都有一個基本特徵:放水養魚,減輕稅負,尊重常識,實事求是,穩定預期。

未來應鬆開房地產調控;加大貨幣政策寬鬆力度;降低稅負;提振民營經濟信心,關鍵在於提供法治環境及改善營商環境;大力發展新基建、新能源、人工智慧等;放開並鼓勵生育,因應老化少子化不婚化,降低生育教養教育成本。 (參見《政府工作報告傳遞十大訊號》)

三、優化房地產政策,重啟市場信心,組成房屋銀行

3月22日國常會提出:要進一步優化房地產政策,持續抓好保交樓、保民生、保穩定工作,進一步推動城市房地產融資協調機制落地見效,系統謀劃相關支持政策,有效激發潛在需求,加大高品質住房供給,促進房地產市場平穩健康發展。

自2024年1月以來,我國房地產優化政策持續加碼,加速落地,但當前銷售依舊低迷,拖累經濟、地方債務。房地產支持政策應出盡出,應出早出。考慮城鎮化進程、改善性需求、都市更新等,房地產還有很大潛力和空間。目前三招可救地產:全面取消限購,持續大幅降息,組成房屋保障銀行收購開發商庫存用於保障房屋。

從杭州、廣州、成都、西安、蘇州等城市近期的成交來看,看來放鬆限購是有用的。建議北京、上海仿照廣州、杭州,可以先放開二手房或大戶型豪宅的限購,這樣既不影響剛需,又能盡快恢復市場人氣。

大量中國買家到東京、新加坡買房,而國內房地產市場低迷,應該讓這部分購買力留在國內,為中國經濟復甦貢獻力量,肥水不流外人田,應該大力鬆開房地產調控和提振市場信心。

盡快打通房地產融資協調機制的最後一米,現在國家政策已經明確,但是遲遲落不了地,原因是銀行擔心被事後追責,應該給予納入白名單的房企三好生和項目融資明確免責。

如果連房商三好生都考試不及格,說明試卷太難了,需要盡快降低難度,當務之急是重啟市場,放鬆限購、持續降息、組建住房銀行收購開發商庫存用於保障房。

關於組成房屋銀行的構想:組成房屋保障銀行,收購開發商的土地和商品房庫存,用於租賃房屋保障房。開發商拿到資金限定必須保交大樓,這樣可以防止爛尾,堅決不能讓購屋者承擔地產調整的風險。目前地方財政壓力大,能力有限。房企回款有多餘資金,可以用於拿地,土地財政就會恢復,地方債務壓力就能緩解,基建有望回升。收購的庫存商品房和土地用於租賃房保障房,有助於改善民生,本來開發商手中就有那麼多庫存,如果額外再新增供地用於租賃房,將導致巨大的浪費。 (參見《關於組成房屋銀行的構想》》)

四、新質生產力的內涵與機遇

2023年9月7日,總書記在黑龍江考察時首次提出「新質生產力」;2024年1月中央政治局第十一次集體學習對「新質生產力」定義作出系統性闡述;3月5日寫入《政府工作報告》。

總書記在中央政治局第十一次集體學習時,對「新質生產力」定義作出系統性闡述,「新質生產力是創新起主導作用,擺脫傳統經濟成長方式、生產力發展路徑,具有高科技、高效能、高品質特徵,符合新發展理念的先進生產力質態。它由技術革命性突破、生產要素創新配置、產業深度轉型升級而催生,以勞動者、勞動資料、勞動對象及其最佳化組合的躍升為基本內涵,以全要素生產力大幅提升為核心標誌,特點是創新,關鍵在質優,本質是先進生產力」。

從經濟學上,有四層意義:

第一,新質生產力的提出有其時代背景。改革開放後到2012年以前,中國經濟經歷了一段高速增長時期,平均增速9.9%;期間,人口紅利、以及工業化進程加快,帶來持續的勞動力供應和資本積累;改革紅利、城鎮化進程加速,提高了資源配置效率。據測算,1978-2012年,資本累積、勞動總量、人力資本及全要素生產力分別拉動4.1、1.1、1.0和3.7個百分點。隨後,人口紅利收縮,工業化、都市化進程放緩,逆全球化,中國經濟成長換檔。 2013-2019年,GDP年均成長7.0%,資本累積、勞動總量、人力資本及全要素生產力分別拉動4.4、0、0.5和2.0個百分點;勞動供給制約,全要素生產力也有所下滑。

第二,新質生產力核心標誌是全要素生產力大幅提升,二十大報告以提高全要素生產力作為高品質發展的重要任務。新古典經濟成長模型強調資本、勞動、技術,其中,資本和勞動要素投入貢獻了部分經濟成長,剩餘貢獻因素統稱為全要素生產力。 2012年我國勞動人口轉折點出現,提高全要素生產力則成為破局的關鍵。十九大首次提出,“我國經濟已由高速成長階段轉向高品質發展階段”、“提高全要素生產力”,二十大提出,“堅持以推動高品質發展為主題”、“著力提高全要素生產率」。全要素生產率的提升主要依賴技術進步,包括使用新技術、引進新生產要素、資源重新配置等。

第三,新質生產力透過科技創新實現產業升級,技術、資料要素將對經濟成長做出巨大貢獻。三次工業革命帶來了經濟巨大起飛,越來越多的經濟體受益於技術紅利;這也意味著率先掌握技術革命的經濟體,具備經濟發展的先發優勢。目前,新一輪科技革命蓄勢待發,屬於智慧化數位時代即將到來。數據已被列為生產要素。未來產業升級趨勢,從勞力密集、資本密集轉型為技術密集。當然,發展新質生產力不是忽視、放棄傳統產業,而是用新技術改造提升傳統產業,積極促進產業高端化、智慧化、綠色化。

具體來看,新質生產力涵蓋三個方向:1)產業鏈供應鏈優化升級,2)新興產業與未來產業,3)數位經濟創新發展。

市場重點關註八大產業:1)人工智慧,2)數位經濟,3)新能源,4)低空經濟,5)商業航天,6)生物製造,7)量子技術,8)生命科學。

第四,新質生產力透過體制創新推動資源有效配置,改革紅利將對經濟成長做出巨大貢獻。這就包括了,科教興國策略,創造公平競爭、充分開放的市場環境,保護企業家精神,全國統一大市場建設,財稅、金融體制改革,對外開放等。

中國不斷推動資本、勞動、土地、數據、技術等要素市場化,並加強產權保護力度,企業家將上述生產要素組合起來參與國際市場競爭。企業家承擔了創新創業的巨大風險,是社會活力和技術進步的來源。中國湧現一批具有「企業家精神」的企業家,提升了產業和科技國際競爭力。

五、全球製造業探底回升,聯準會降息仍存不確定性

海外市場重點關注:一是聯準會降息節奏對資本市場的波動影響,二是美國補庫週期、全球製造業復甦對中國出口的影響。

當前美國經濟韌性較強,受惠於先前QE政策、資本回流和人工智慧革命。 2023年第四季GDP季減年率超預期上修至3.4%,個人消費拉動2.2個百分點,是主要支撐。在超額儲蓄釋放後,居民消費始終受通膨回落和薪資成長支撐,消費者信心指數持續改善。 2024年2月零售季0.6%,前值-1.1%;核心零售0.3%,前值-0.8%;其中,建築材料消費高增,與房地產回暖拉動有關。 2月新建開工較去年同期10.7%,較去年同期5.9%;2023年12月10市房價指數年比7.0%,20市房價指數年比6.1%。

美國勞動市場維持穩定,去通膨進程放緩,近期聯準會官員表態不急於降息。3月失業率3.8%,維持在歷史低點附近,3月新增非農業30.3萬人,持續超預期改善。核心PCE年比回落2.8%,但房屋持續高通膨,去通膨極為有限。美國房價年比在2023年6月已見底,房價落後影響,最快將於2024年下半年對房屋通膨帶來新一輪上行壓力。

聯準會理事沃勒表示不急於降息,經濟產出和就業市場顯示出持續的強勁,而降低通膨的進展已經放緩,不急於採取開始放鬆貨幣政策的步驟,等待一段時間再放鬆政策的風險很小,而且明顯低於過早採取行動的風險。

美國庫存週期築底,製造業PMI連續三個月回升,1-2月中國對美出口較去年同期回升至5.0%(以美元計價)。後續關注中國兩大出口鏈:一是關注美國率先進入補庫週期的產業相關出口;二是房地產後週期產業相關出口。但本輪為弱補庫週期,1月美國製造商、批發商、零售商庫存名義年比分別為-0.5%、-2.5%和5.0%,處於歷史54.8%、69.9%、47.6%的高分位水平。

六、大類資產

表現較好的資產有三類,一是以去美元化、避險屬性為主的比特幣和黃金;二是供給因素推動的原油,全球製造業復甦邏輯的有色金屬類大宗品;三是價值風格的日本股市、AI浪潮的美國科技股、修復行情的中國股市。

年初至今,美元指數上漲2.9%至104.3,美元兌人民幣漲2.0%至7.24;COMEX黃金、白銀分別上漲13.4%、14.6%至2349.1美元/盎司、27.6美元/盎司;ICE布油、LME銅、鋁分別上漲17.9%、9.2%和2.8%。美國納指、標普500指數、道指分別上漲8.2%、9.1%及3.2%;滬深300漲幅4.0%;韓國綜合指數、日經、印度SENSEX30累計漲2.2%、16.5%及2.8%。

短期,歐洲經濟不如預期、美國降息靴尚未落地,可能繼續支撐美元指數,非美貨幣短期或繼續承壓、轉向基本面邏輯。2024年3月瑞士央行調降利率25bp至1.50%,歐央行、英國央行表態均偏鴿,巴西、智利等於2023年下半年陸續啟動降息。

全球新一輪降息潮或將在今年開啟,市場維持聯準會6月首度降息預期,屆時將獲利全球資本流動。疊加全球製造業週期探底回升,以美元計價的大宗品形成支撐。(澤平宏觀)