網飛本週發布的最新財報顯示,這家串流媒體新巨頭第一季度訂戶淨流失20萬,第二季度訂戶流失量可能高達200萬,令股價在兩個交易日暴跌超過四成,市值縮水約500億美元。分析師擔心其依賴付費訂戶的發展模式接近天花板,而CEO哈斯廷斯突然宣布改變商業模式、在節目中插入廣告,也讓市場對網飛未來充滿疑惑。

總體而言,網飛股價暴跌背後有三層原因。首先是美國和加拿大這樣的成熟市場訂戶負增長,疫情紅利耗盡,完全依賴訂閱的增長模式出了問題。

其次,突然轉換商業模式允許插播廣告,雖然廣告能直接增加收入,但也意味著支付高額訂費的用戶可能會選擇更便宜的普通訂閱。廣告的增長與VIP會員的流失,最終能否帶來淨收入增長有待檢驗。

第三,耗費巨資投入內容創作的模式也將面臨大考。今年各家串流媒體平台投入內容創作的總和預期高達1000億美元。網飛模式難以為繼,好萊塢的泡沫也可能破裂。

殺出血路,撿些零碎

迪士尼、網飛、蘋果:有誰在贏得串流媒體大戰嗎?

投資者很驚慌,怕戰利品根本不值

迪士尼的青春成長片《青春養成記》(Turning Red)近日上映,影片的主角居然是一個不時會變身成一隻碩大的熊貓的少女。而這家世界上最大的媒體公司明年就要慶祝100歲的生日,自己早已不復青蔥。但它正在圍繞成立不過兩年的視頻串流媒體項目重組價值2600億美元的業務,過程中也在經歷一些尷尬的變化。

到目前為止這項嘗試是成功的。它的串流媒體業務Disney+最初的目標是到2024年也就是成立的第五個年頭拿下至少6000萬名用戶。結果不到12個月就達成了目標,現在它希望到那時用戶數將達到2.6億。在疫情前剛剛接任老闆的Bob Chapek堅信迪士尼的未來在於直接向消費者推送串流媒體內容——這就是指引他的“北極星”。2月9日,迪士尼報告稱,最近一個季度Disney+用戶數增加了可觀的1180萬人,這進一步鞏固了迪士尼的陣腳——目前它是最有可能在串流媒體大戰這場殘酷競爭中存活下來的公司之一。

但是,整個行業都開始懷疑勝出者能有多大斬獲。迪士尼及其競爭對手每年都承諾增加內容上的投入。然而成本上升之時,訂戶增長也顯示出放緩的跡象。人們漸漸意識到,老牌媒體公司正從利潤豐厚的有線電視業務轉向一個回報明顯更低的業務。

串流媒體平台翹楚網飛(Netflix)一月預測2022年第一季度它將只增加250萬新會員,令市場大受驚嚇。這將是它自2010年以來最疲軟的第一季度,而在那一年大多數網飛用戶還在通過郵件租借DVD。消息傳出後,網飛股價下跌超過四分之一。迪士尼在本月上旬發布了顯著超出預期的財報後股價回升。然而在上一個季度,Disney+僅增加了210萬名會員,是其不長的歷史中最少的一次。除了個別例外,各家串流媒體平台的迅猛增長似乎都慢了下來。

對此這些公司歸咎於一些暫時性的不利因素:新冠的後遺症、新內容延遲上架;在Apple TV+這個案例中還有用戶逐漸享受完免費試看期的因素。但一些分析師得出結論稱,訂閱用戶數的頂峰比他們之前想像的要低。摩根士丹利估計網飛到2024年底將在全球擁有2.6億會員,低於該投行此前估計的3億。而儘管串流媒體平台認為在富裕國家市場有提價的潛力,但想要在增長更快的窮國提價就難了。在印度,網飛最近將基本套餐的價格從每月6.60美元下調至2.60美元。摩根士丹利現在預計網飛中期內總收入將每年增長10%左右,而不是之前預測的15%或更高。

收入增長放緩之際,成本卻在膨脹。研究公司安培分析(Ampere Analysis)預測,今年媒體公司在視頻內容上的支出將超過2300億美元,將近十年前的兩倍。網飛發布了乏善可陳的業績,儘管它推出了號稱“史上最強內容陣容”,包括它最受歡迎的劇集《魷魚游戲》和2月8日入圍奧斯卡最佳影片的《千萬別抬頭》(至此網飛獲得的奧斯卡提名達到27個,比任何電影公司都多)。Disney+的表現遠超其母公司想像——但它的成本也超過預期。三年前,迪士尼表示2024年將在串流媒體內容上投入約20億美元。而查皮克最近表示,這一數字將超過90億美元。

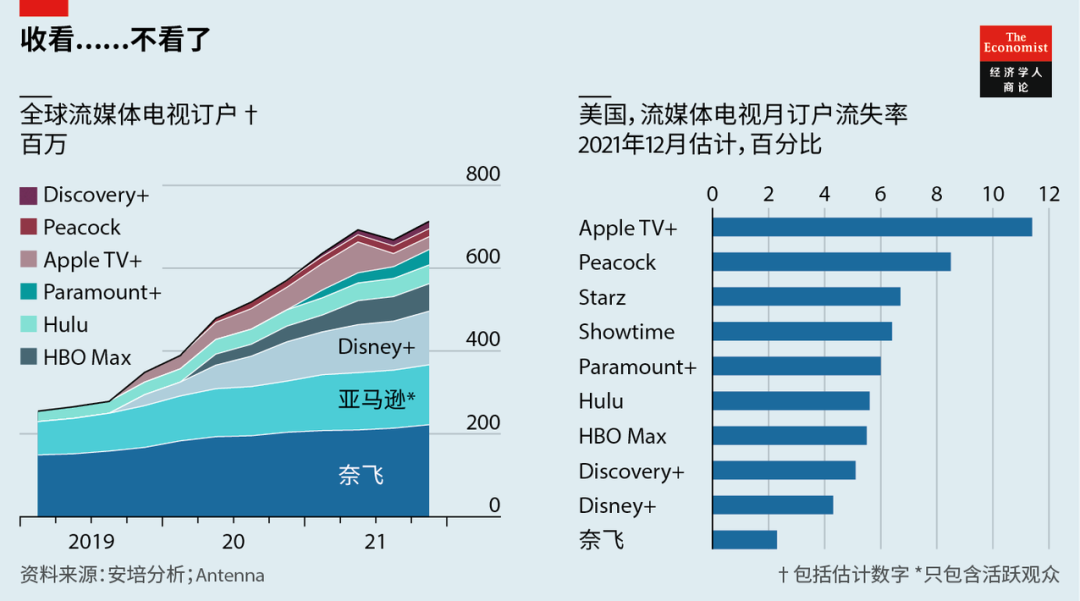

支出增加的部分原因是拍攝成本上升。2019年,華納媒體(Warner Media)的《權力遊戲》最終季每集的成本約為1500萬美元,在當時看起來很高;而亞馬遜定於9月推出的劇集《魔戒》的成本據稱是它的四倍。觀眾的要求越來越高。電視公司特納廣播系統(Turner Broadcasting System)的前戰略主管道格·夏皮羅(Doug Shapiro)說,以前,大多數人只有在搬家時才會取消有線電視訂閱。而現在,他說,人們“已經習慣了看內容的質量好壞來決定訂閱或是退訂”,他們在有大熱新劇時才註冊,一口氣看完後就解除會員。數據公司Antenna的數字顯示,Apple TV+的用戶留存問題最嚴重,每月流失十分之一的客戶,相當於每年的用戶全部換一輪還不止(見下圖表)。

分析公司莫菲特內桑森(MoffettNathanson)認為,成本上升疊加收入增長放緩“讓人質疑這些業務最終的經濟效益”。它們當中最成功的網飛預計2022年自己的營業利潤率將收縮至19%,為至少六年來首次。該公司將此歸因於節目支出增加。莫菲特內桑森補充說,這些數字已經美化了網飛的業績。像其他串流媒體平台一樣,網飛將內容成本分攤在幾年的時間裡,而實際上它大部分的劇觀眾都是在幾星期內一口氣刷完的。(網飛堅稱其分攤時間表是基於收看模式。)

串流媒體寡淡的財務表現尤其令迪士尼等老牌媒體公司懊惱,它們已習慣了利潤高得多的有線電視業務。去年,迪士尼報告其線性電視網絡的運營利潤率為30%,在行業裡是很平常的數字。美國有線電視平均每月收費接近100美元,而且觀眾通常不得不看開機廣告。媒體公司把它們最好的內容從有線電視轉移到自己的串流媒體平台上,正在加快有線電視這一利潤豐厚的業務的衰落。它們還直接將電影放到串流媒體上播放,放棄了票房收入(儘管通常都是由於新冠肺炎造成影院關閉,它們別無他法)。《青春養成記》在大多數國家都不會登陸院線,據說迪士尼皮克斯工作室的動畫師們為此不大高興。

除了堅持原戰略,幾乎別無選擇。有線電視回不來了:預計到2024年,串流媒體播放將占美國電視觀看量的一半。重點正在轉向如何讓這個新業務更有利可圖。串流媒體平台越來越多地將節目一點一點地放出,而不是一股腦拋出整部劇。捆綁銷售越發常見:迪士尼提供Disney+與其體育串流媒體服務ESPN+以及Hulu(迪士尼跟有線電視巨頭康卡斯特共同擁有的綜合娛樂服務)的三合一訂閱服務。蘋果和亞馬遜都將電視與其他服務打包銷售。華納媒體和Discovery計劃合併,兩家公司2月9日表示,監管機構已經批准了這筆交易。以後可能還會有更多抱團的舉動。摩根士丹利的本傑明·斯威本(Benjamin Swinburne)寫道,“如果網飛的減速比預期快,那麼大規模的串流媒體再捆綁可能就需要儘早開始。”

大型媒體公司抱持的希望是,串流媒體大戰最終會造成一些傷亡,讓倖存者得以自由地提價,並減少內容支出。康卡斯特的串流媒體服務Peacock逐漸掉隊。擁有Paramount+的維亞康姆哥倫比亞廣播公司(Viacom CBS)成日被傳要被誰收購。但即使它們退出爭戰,也會有一些對手堅決不撤退。華納和Discovery合併後的公司將未來押在串流媒體上。蘋果和亞馬遜越來越擅長製造爆款,而且它們不缺錢,虧多久都不在意。迪斯尼和網飛也不會放棄陣地。看起來這會是一場持久戰,戰利品卻寥寥無幾。(經濟學人.商論)