•

特斯拉 2024 年第二季度Q2財報分析

特斯拉在2024年第二季度收入超預期,儘管面臨複雜的營運環境,仍實現了創紀錄的季度收入和利潤增長。以下是本季度的關鍵亮點:

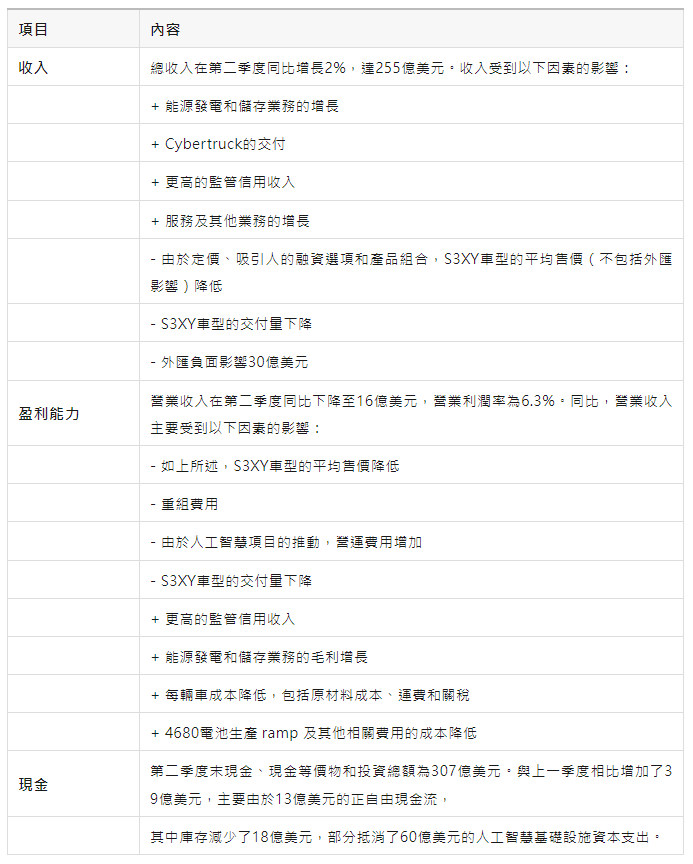

- 總收入:同比增長2%,達到255億美元。

- 能源儲存:本季度部署量達到9.4 GWh,創下新高。

- 現金流:營運現金流為36億美元,自由現金流為13億美元,現金和投資總額增加至307億美元。

二、財務總結

1.收入和利潤

- 總收入:255億美元,同比增長2%。

- GAAP淨利潤:15億美元,非GAAP淨利潤18億美元。

- GAAP每股收益:0.42美元,同比下降46%。

2.利潤率(⬇️)

- 總毛利率:18.0%,同比下降23%。

- 營業利潤:16億美元,同比下降33%。

- 調整後EBITDA:36.74億美元,同比下降21%。

3.現金流(⬆️)

- 營運現金流:36億美元,同比增長18%。

- 資本支出:22.7億美元,同比增長10%。

- 自由現金流:13.42億美元,同比增長34%。

三、營運總結

1.車輛生產和交付(⬇️)

- 生產總量:410,831輛,同比下降14%。

- 交付總量:443,956輛,同比下降5%。

2.能源儲存(⬆️)

- 部署量:9.4 GWh,同比增長158%。

3. 充電網路(⬆️)

- 超級充電站:6,473個,同比增長23%。

- 超級充電連接器:59,596個,同比增長24%。

四、核心技術

特斯拉在人工智慧和軟體方面取得了顯著進展,包括減少全自動駕駛(FSD)干預次數,提高駕駛舒適度,並推出了依賴眼動追蹤軟體的FSD版本。此外,特斯拉繼續最佳化其電池和動力總成製造工藝,顯著提高了4680電池的生產效率。

五、未來展望

特斯拉預計,隨著新產品和下一代平台的推出,公司將在未來幾年迎來新的增長浪潮。2024年,特斯拉的車輛產量增長率可能會顯著低於2023年,但能源儲存和能源生成業務的增長率將超過汽車業務。公司將繼續專注於降低製造成本,並加速人工智慧、軟體和車隊相關利潤的增長。

總結來看,特斯拉在2024年第二季度表現強勁,儘管面臨挑戰,仍實現了多項業務的創紀錄增長。公司在技術創新和成本控制方面的努力,為其未來的持續增長奠定了堅實基礎。

如果你更關注特斯拉,下面是詳細的資料展示:

財務總結

關鍵指標季度資料

關鍵指標季度資料

關鍵指標滾動12個月(TTM)

營運總結

車輛產能

區域內容全球繼續擴展全球車輛陣容,包括推出新的Model 3和Model Y車型,以及為S3XY車型增加更多塗裝選項。在第二季度生產出現環比下降後,預計第三季度生產將環比增長。美國:加州、內華達州和德州刷新版Model 3的生產順利進行,包括第二季度推出的Model 3 Performance和7月推出的Long Range Rear-Wheel Drive。還繼續為更多Model 3車型申請IRA1稅收優惠。Cybertruck的生產環比增長超過三倍,並有望在年底前實現盈利。Semi工廠的準備工作繼續進行,預計將於2025年底前開始生產。中國:上海在第二季度,顯著增加了由上海超級工廠供應的多個市場的交付量,包括韓國。儘管中國汽車市場仍然是全球最具競爭力的市場之一,成本結構和專注於為客戶創造價值的核心功能(包括自動駕駛)使在長期中處於有利地位。歐洲:柏林-勃蘭登堡第二季度,柏林-勃蘭登堡超級工廠開始為右舵市場生產車輛,並將首批車輛交付給英國。還開始向卡達交付車輛,同時增加了對以色列和台灣的交付。區域生產戰略為市場需求變化提供了靈活性。

當前已安裝年產車輛產能:

區域車型產能狀態加州Model S / Model X100,000生產中

Model 3 / Model Y>550,000生產中上海Model 3 / Model Y>950,000生產中柏林Model Y>375,000生產中德州Model Y>250,000生產中

Cybertruck>125,000生產中內華達Tesla Semi-試生產其他下一代平台-開發中待定Roadster-開發中

(已安裝產能 ≠ 當前生產速率,且在生產速率接近產能時可能會發現一些限制。生產速率取決於多種因素,包括裝置正常執行階段間、元件供應、與工廠升級相關的停工時間、法規要求及其他因素。)

(特斯拉車輛按區域市場份額(過去12個月))

核心技術

人工智慧軟體和硬體

在第二季度,特斯拉專注於減少FSD(監督模式)的干預,同時提高駕駛舒適性。值得注意的是,推出了一個依賴於眼動追蹤軟體來監測駕駛員注意力的FSD(監督模式)版本。還通過大幅增加參數,提高了下一代FSD(監督模式)模型的魯棒性。展望未來的自動駕駛和機器人計程車服務,在軟體和硬體開發方面繼續取得進展。Optimus正在一處設施中執行首次任務,處理電池。德州超級工廠的南擴展部分接近完成,將容納最大數量的H100叢集。

車輛和其他軟體

繼續發佈軟體最佳化,提升客戶體驗。春季版本包括停放時的沉浸式全螢幕車輛控制檢視、大型播放控制和快速訪問最近播放、我的最愛以及媒體播放器中的下一個播放項,以及可展開的Autopilot可視化介面,右上角有一個較小的地圖用於行程指導。Audible現在作為原生應用可用,Spotify佇列可以在車輛和裝置之間同步,播放速度可以調整。

電池、動力系統和製造

在第二季度,生產的4680電池單元比第一季度增加了50%以上,並繼續看到成本改進。7月,特斯拉開始驗證使用內部生產的干電極4680電池製造的首個原型Cybertruck的車輛測試——這是一個主要的成本降低里程碑,一旦實現產能提升。產品線的成本降低仍然是特斯拉的首要任務。

其他亮點

非汽車業務

非汽車業務正成為特斯拉日益盈利的一部分。隨著能源儲存產品的持續擴張和車輛車隊的不斷增長,預計非汽車業務的利潤將隨著時間的推移繼續增長。

能源發電與儲存

在第二季度,Megapack和Powerwall的部署均創下新紀錄,總儲存部署達到9.4 GWh。總體而言,能源業務在第二季度創下了收入和毛利的新高。Lathrop Megafactory的生產持續成功擴大,在第二季度創下了生產記錄,而上海Megafactory預計將在2025年第一季度開始生產。儘管預計生產將繼續環比增長,但部署仍會有所波動。部署時間依賴於多個因素,包括項目里程碑和物流安排,因為需要從單一工廠全球交付產品。Powerwall 3的推出繼續成功,目前在美國之外的加拿大、英國和德國也有銷售。

服務及其他

服務及其他業務的環比利潤增長主要來自於服務中心的利潤改善和碰撞修復的更高毛利。繼續擴展超級充電網路,並預計今年在北美部署的容量將超過行業其他公司的總和,重點關注資本效率、擁堵和覆蓋範圍。為了提高電動車的普及率,仍致力於向非特斯拉電動車開放網路,並計畫在年底前將更多原始裝置製造商(OEM)引入北美市場。隨著時間的推移,網路利用率應繼續增加,從而推動收入增長和利潤生成。

附圖:

(斯人記憶)