歐洲經濟“警鈴大作” !

前兩天,聯準會升息50個基點政策如期而至,符合市場早先的預期。當天,美國股市反應平穩,似沒有被這“數十年罕見”的鷹派升息所驚擾。

可沒想到只過一天,美國股市就發生“股災”行情。

目前,網上輿論比較集中關注暴跌的美國股市,我們把目光投向歐洲也發現情況不妙。

英國下調經濟成長預期

先來看一條最新簡訊,英國央行估計2022年第一季度GDP成長0.9%;預測2022年第二季度GDP成長約為零。這個數字要好於同期法、德、義等國的經濟成長。這也部分解釋了為何今年英國股市走勢好於上述三國。

再來看英國央行最新的警告:經濟或將有一個非常急劇的放緩。

綜合外媒報導,與聯準會不同,英國央行沒有多少信心能夠使經濟軟著陸。英國央行暗示,天然氣和電力成本將可能在2022年10月份再次上漲40%,屆時英國經濟將會變得非常黯淡,今年第四季度經濟將可能收縮1%。

但即便這樣,英國央行目前的升息傾向依然主要受到通膨的左右而非經濟下滑預期。

在4月30日的一次採訪中,英國央行高級官員表示,能源價格上漲從而推動通膨持續高漲將對英國經濟的衰退造成主要影響;而升息所帶來的借貸成本上揚不會是造成英國經濟衰退的主要困難。

對英國央行來說,這是一個兩難的處境。如果僅僅是應對經濟衰退,那可以通過貨幣放水等手段進行控制。可如今歷史罕見通膨壓力的持續存在,讓英國央行並沒有其他更多的選擇,只能繼續升息以控制通膨。

倫敦時間上週四,面對升息所帶來的一系列副作用,英國央行依然決定將主要利率提高0.25%到1%。由此,英國央行利率也達到了2009年2月以來的最高水平。

升息將會使得經濟更加緊縮,尤其是將使得英國民眾的收入明顯下降,失業率提高,社會融資成本提高。總的來說,升息一般需要在經濟火熱前提下實施,讓社會有很好的財富儲備應對上述這些弊端。

可是英國央行已顧不上這些。原因就一個:通膨太厲害。

它有自己的考量:

(1) 英國央行目前的首要任務不是讓英國家庭收入變得更高,而是確保通膨率在未來幾年內可持續地降至2%這一目標。

(2)英國央行警告,今年四季度,能源價格上漲將能讓通膨率被推至10%以上。而10%以上的通膨勢必會將今年的英國經濟拖入衰退。在如此高的通膨下,英國家庭的實際收入是被大幅削減的,因為老百姓工資成長速度根本跟不上。

但英國央行內部也已經對繼續緊縮的貨幣政策產生了不同意見。

比如,和聯準會明確縮表日程表不同,英國央行貨幣政策委員會決定不馬上開始每月出售旗下所積累的近9000億英鎊的資產,而是傾向於製定英國國債銷售策略,並最早在8月後開始。

縮表一般是緊縮的貨幣政策中對遠期利率影響較大的一種手段,目的和升息一樣在於減少市場流動性。

對於是否升息,英國央行貨幣政策委員會總共9名委員中有7人表示,在未來幾個月裡,一定程度進一步收緊的貨幣政策可能仍然是合適的;然而2名成員卻表示,即將到來的經濟衰退將自然地消除通貨膨脹,進一步提高利率的指導意見並不合適。

由於經濟前景黯淡,英國金融市場人士目前普遍預期央行的升息次數會減少,該趨勢將導致政府借款成本下降。受此影響,英國兩年期國債收益率上週末暴跌0.25個百分點,至1.37%。

可見,英國央行發出的對未來繼續升息的態度信息並沒有那麼“鐵板一塊”,這也容易讓市場形成誤判。

據英國央行估計,如果通膨問題不能被很好地解決,英國經濟今年的成長將很難超過0.6%。而到2023年第三季度,當政府對商業投資的臨時激勵措施結束時,國內生產總值更可能再次下滑,經濟規模或將比2022年第二季度減少0.8%。

目前來看,英國央行比較一致地選擇升息來主要應對通膨,但我們或許還需要考慮新冠疫情以及英國脫歐後遺症對經濟基本面的重大影響。

總體而言,和聯準會一致,英國央行面臨著一個痛苦的抉擇,那就是一面要緊縮貨幣以降低令人窒息的通膨;一面又身陷經濟陷入蕭條的悲觀預期。

歐洲大陸主要經濟體正飽受“低增高脹”之困

所謂“低增高脹”其實就是指經濟增速很低,通膨很高。經濟學範疇中另一個近似的專有名詞是“滯脹”。

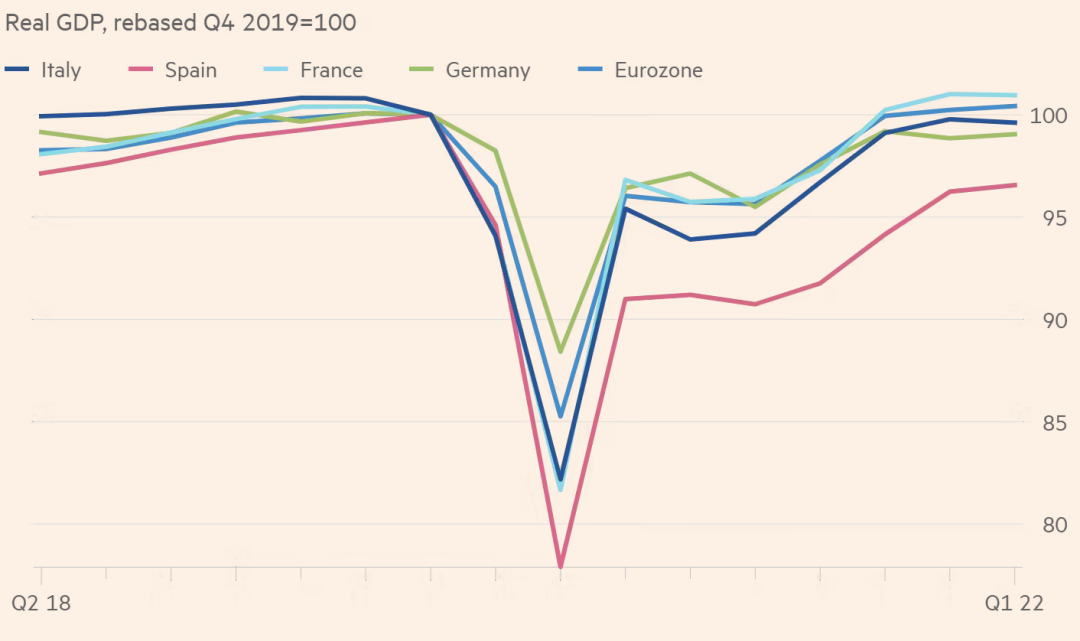

歐盟統計局上週五表示,今年一季度,歐元區19個國家的實際GDP環比成長了0.2%,而2021年第四季度的成長率為0.3%。

從具體國家看,一季度法國(環比成長0%)、西班牙(0.3%)的經濟停滯不前;意大利的GDP出現了萎縮(-0.2%)。

德國是歐盟四大經濟體中唯一超出預期的國家,一季度公佈了GDP 0.2%的微弱成長,這也標誌著德國正式從上一季度GDP的環比收縮0.3%中走了出來,這個歐洲最大經濟體避免陷入連續兩個季度負成長的泥潭(技術性衰退)。

葡萄牙和奧地利排在GDP增速前兩位,分別為2.6%、2.5%,但由於體量相較上述四國差距太大,不足以對歐洲經濟產生較大影響。

如下圖所示,歐盟四大主要經濟體的經濟在2022年一季度基本回到了2019年第四季度末的水平,只有西班牙還稍稍差點。

然而這個成績相比美國和中國來說還是不足為榮的。

再來看看通膨。

4月份,歐元區國家整體的通貨膨脹率為7.5%,高於3月份的7.4%,再創歷史高點。其中,能源價格帶動作用最大,上漲了38%;食品價格上漲也非常顯著,躍升了9.2%。

4月份,歐元區國家不包括能源和燃料在內的核心通膨率則從2.9%上升到3.5%。

雖然不管是通膨率還是核心通膨率,歐元區國家的數字都稍低於美國和英國,但數據顯示,歐元區的價格壓力仍繼續增加,通膨率已經遠遠高於歐洲央行2%的設定目標。

歐元區的特點是面對如此高漲的通膨(已經接近英、美兩國數字),央行還從沒有升過息。歐洲央行總體利率依然維持十多年來-0.5%的超低利率。

這固然與歐洲金融精英層的主管判斷有關。比如,歐洲央行行長拉加德最近在接受采訪時表示,即便她今天就升息,也不會降低能源價格。她認為,美國和歐洲面對的是不同的通膨類型:在美國,緊張的勞動力市場主要推動了價格上漲;而在歐洲,則是能源成本的飆升推動了通膨。

但通膨壓力卻也時時刻刻像一把利劍一樣,懸在拉加德們的頭上。

目前,市場普遍預期歐洲央行的升息步伐已經加快。這些人認為歐洲經濟目前還沒有出現大幅度衰退,歐洲央行很可能趁這個“窗口期”實行升息。特別是如果歐元繼續兌美元貶值,則歐洲通膨壓力還將趨嚴,歐洲央行最早在7月份推出對抗通膨升息政策的概率是較高的。

經濟學人等媒體也報導,歐洲通膨的猛烈激增也促使市場著手重新定價,以應對歐洲央行在年底前升息80個基點的潛在可能。

一旦上述預測實現,則歐元區的經濟將面臨持續高通膨和升息所帶來社會融資成本高企的雙重打擊,滯脹危機“山雨欲來”。

尾聲:關鍵詞是能源價格

歐洲經濟(包括英國)今年內走勢的一個基本預判:能源價格將是決定性因素。

綜合各研報觀點,經濟學家表示,全球經濟成長乏力、大宗商品價格飆升以及西方央行的一系列升息預期是導致目前全球經濟成長乏力的主因。

不管從英國央行高級官員口中還是歐洲央行行長採訪裡,我們很容易發現歐洲經濟目前的核心痛點在於通膨。

升息也好、縮表也罷,無非就是想降低已經處於歷史最高位置的通膨率。因為通膨一旦失控,不但經濟陷入危機,社會也將陷入極大動盪。幾萬元買一個大餅的生活對老百姓來說是災難性的。

然而升息將會對經濟擴張產生壓製作用,推高社會藉貸成本,最終影響經濟成長。

我們不難得出,歐洲通膨的主導因素就是能源價格。能否控制住能源價格的惡性上漲將決定歐洲能否平衡好升息和通膨的關係,以及能否有效避免發生滯脹。

目前有一個壞消息:歐盟委員會本週三提議,在六個月內實施對俄羅斯原油的禁運,最遲在今年年底禁止進口俄羅斯成品油。歐盟雖然不是第一個這樣做的,但此舉意義重大,因為俄羅斯出口的石油和成品油幾乎有一半是被歐盟買走的。

俄羅斯目前已經切斷了對波蘭和保加利亞的天然氣供應。對俄羅斯制裁的升級有可能導致歐洲石油和天然氣的短缺,這將使能源價格進一步上升。也將重創歐洲工業、家庭收入,以及消費者和商業的信心。