在過去的兩年,美國公司出現了一個'過度賺錢'時期,現在要回歸均值,使得美國公司的盈利下修幅度是所有地區中最嚴重的。“美國公司盈利向下修正和負面的經濟意外可能會導致標普500指數進一步下跌5%-10%。”

回顧近期市場的走勢,一直盯著市場的朋友都知道,近期市場都不再交易通膨邏輯了,而是轉而交易經濟衰退邏輯了。所以很多股票的計價方式,都是按照後面美國經濟要硬著陸來計價。

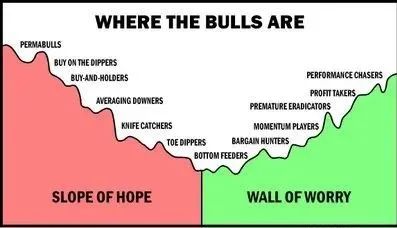

現在的抄底行為讓我想起了華爾街所說的熊市裡的“希望的斜坡”(slope of hope),而不是牛市裡的“憂慮之牆”(wall of worry)。所謂希望的斜坡”指的就是股市在中長期內下跌期間,時不時會出現一些短期反彈,投資者誤以為這種反彈意味著股市將在中長期內上漲,於是再次進入市場,直到因抱有這種希望而遭到打擊;而“憂慮之牆”指的是股市超越一系列負面因素並持續上漲的趨勢。

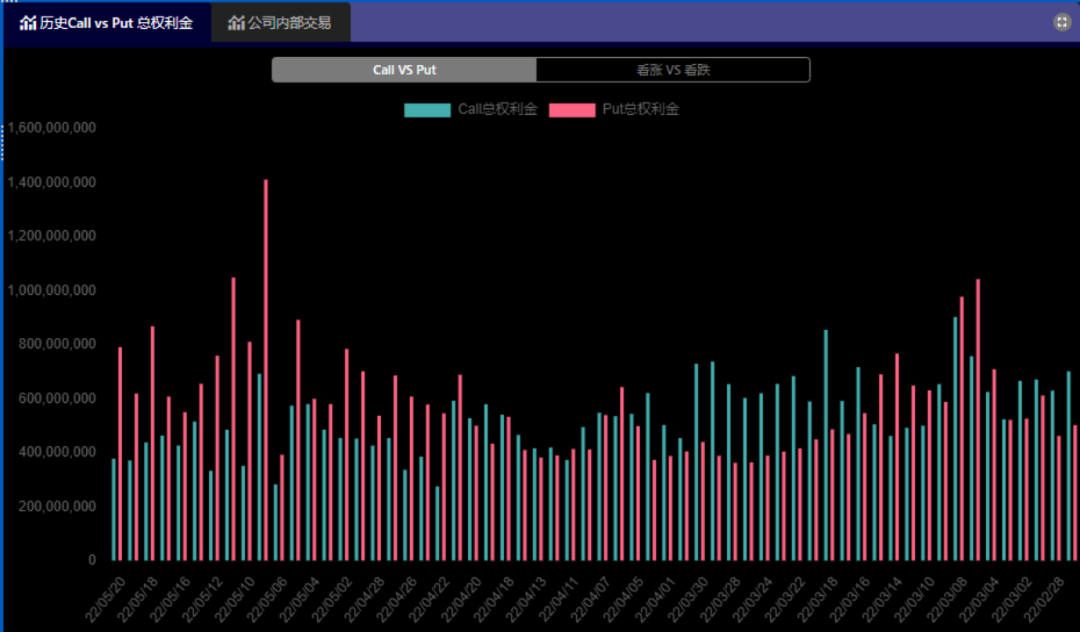

我們通過美股大數據量化終端StockWe 觀察到從上一周到目前為止有很多的看跌期權在6月17日到期。而我們要知道的是6月15日為聯準會公開市場委員會(FOMC)公佈利率決議的時間。我們通過這張圖可以看到5月20日總權利金最大的期權都是看跌期權,而且是買方主動下單,其中一筆買標普500指數SPY的看跌期權總權利金為888萬美元,還有兩筆分別是568.9萬美元和558.1萬美元的看跌期權到期日大部分都是6月17日,四巫日。

在5月23日,機構交易員又押注了SPY 684.9萬美元的看跌期權,以及291.6萬美元的看跌期權,在5月24日機構交易員又押注了1000萬美元在SPY的看跌期權上,到期日是6月17日,以及640萬和540萬美元的看跌期權, 到期日也是6月17日。

而從歷史的call對比put的總權利金上我們可以看到當前put的總權利金還是遠遠大於call的權利金的。所以我們不難預測6月份的美股到時候又是一場劇震。

蘋果也是出現了大量的看跌期權,與此同時華爾街大空頭Michael burry,在5月16日公佈的持倉披露中蘋果的看跌期權為他的第一季度的最大倉位。他第一季度一共持有20.6萬張蘋果的看跌期權,價值約3600萬美元倉位高達17.6%。這個數字還是相當之高的。

自2019年以來,蘋果公司股價一路上漲,但進入2022年,受美股大盤整體波動,這家科技巨頭股價下跌了18%,全球市值第一的寶座也拱手讓給了石油巨頭沙特阿美。

根據Michael burry今年第一季度的持倉披露,現在手上的持股可能都沒有你們手上的持股的數量多。加上重倉做空蘋果,這說明Michael現在對市場非常不看好。Michael做空菜果的原因不難推理,他應該提前預期到今年蘋果的營收和盈利將下降,在聯邦不再發錢的情況下,消費者是否還會為上千美元的蘋果手機埋單呢?其實蘋果也屬於週期股,因為它的產品價格比較貴,所以當經濟周期經歷低迷期的時候,它的銷量也會隨之下降。因此我們認為這可能是Michael做空蘋果的最主要的原因。

剛提到交易邏輯已經轉到美國經濟要硬著陸來計價,那我們就來聊聊接下來美國發生經濟衰退的可能性以及聯準會犯下的“錯誤”。

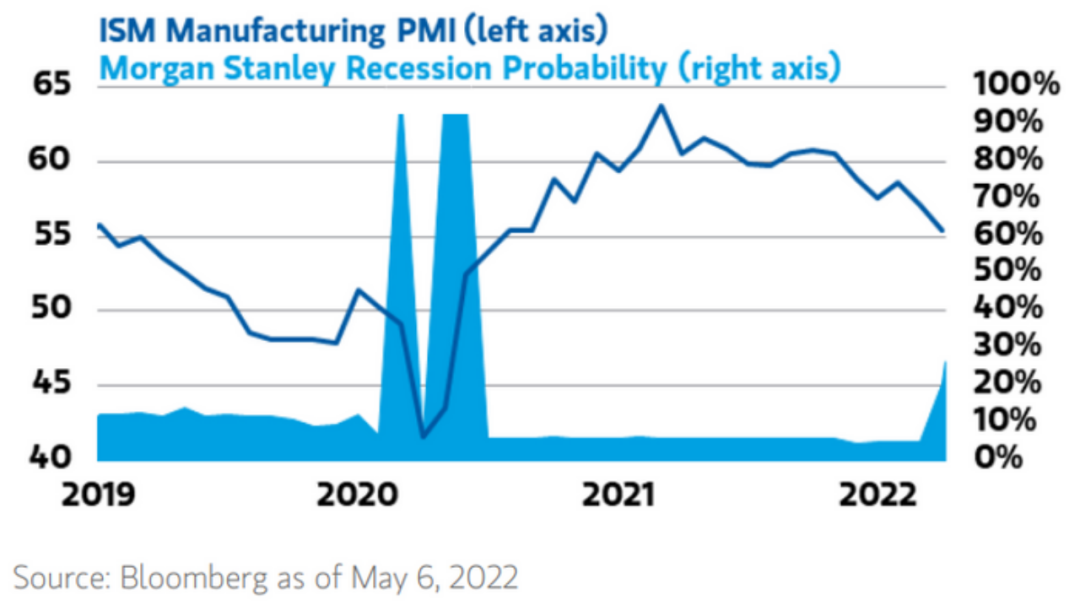

摩根士丹利理財部門表示,美國經濟“硬著陸”的概率大增,股票和債券投資者對經濟增長放緩憂心忡忡。“股市和債市的低迷走勢已發展到類似於典型的周期性熊市,而不只是回調。”

“聯準會仍準備加快政策收緊步伐,縮表行動也箭在弦上,通膨高居不下”“在這種情況下,投資者註意力正轉向潛在的增長恐慌,甚至可能是徹底的衰退。”摩根士丹利認為未來12個月經濟衰退的可能性為27%,而3月份時的預期只有5%。美國製造業採購經理人指數(PMI)也釋放出擔憂信號,這一衡量美國工廠狀況的指數顯示經濟增長正在減速。

以史為鑑,在上世紀70年代末,受到美國擴張性的財政政策以及石油危機的雙重影響,美國通膨水平高漲,陷入惡性通膨區間。時任聯準會主席的沃爾克堅定地認為,不斷上漲的通膨將給美國經濟帶來真正的風險,而加息則是穩定物價、抑制通膨的必然選擇。因此,當時聯準會快速將利率提高至20%的水平。從最終的結果來看,聯準會激進加息的政策雖然控制住了通膨,但快速加息至高位水平也給當時的美國經濟造成了顯著的負面衝擊,經濟發生“硬著陸”,金融市場劇烈波動。

而當下,類似的情況又擺在了聯準會的面前。儘管目前美國高通膨的成因與上世紀70年代時並不完全相同,但聯準會的政策選擇似乎正在走向相似的軌道——以加息應對通膨。

不過,聯準會現在才開始採取行動可能為時已晚。聯準會在今年3月貨幣政策會議上宣布加息25個基點。但同為發達經濟體央行的英國央行早已在去年12月和今年2月以及3月連續3次加息。相比英國以及歐元區等其他發達經濟體,2021年美國經濟復甦態勢更為強勁,但聯準會卻遲遲在今年才開始加息,這令不少市場人士和經濟學家質疑聯準會退出寬鬆貨幣政策的進程過於緩慢,並稱這是聯準會犯下的“錯誤”。

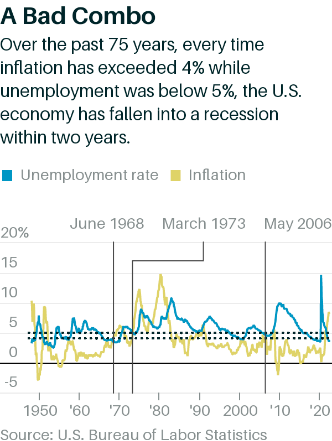

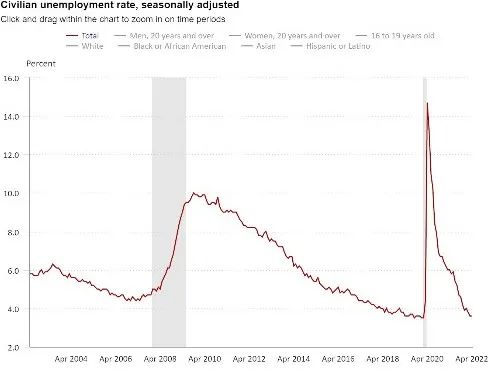

從而導緻美國要實現軟著陸的可能性很小,而且在不遠的將來出現衰退的可能性很大。這是因為高通膨和低失業率都是未來經濟衰退的有力預測因素。事實上,自20世紀50年代以來,每當通膨率超過4%,失業率低於5%,美國經濟就會在兩年內陷入衰退。如今,通膨率為8.5%,失業率為3.6%——這表明經濟衰退將很難避免。

通貨膨脹的根本原因是聯準會大量印錢,產生過多的貨幣和供應不足的商品。

當需求遠遠超過供給時,經濟就會開始過熱,價格就會急劇上漲。過熱的指標指如強勁的需求增長、庫存減少和工資上漲——早已經開始出現在2021年的經濟環境中。但結果是,聯準會如今在應對經濟過熱方面遠遠落後於形勢。所以,現在實現軟著陸是困難的。

加息後導致的借貸成本上升會抑制消費者需求和企業進行新的投資,從而減緩經濟活動。但這樣做的風險是,可能造成重大的經濟混亂,並將經濟推入衰退。

雖然有些人認為在過去的60年裡有幾個軟著陸的例子,包括1965年、1984年和1994年,但分析表明,這些時期與當前的情況幾乎沒有相似之處。

在這三次危機中,聯準會都是在失業率顯著上升、通膨水平較低、工資增長較低的經濟環境中運作的。在這些歷史例子中,聯準會還上調了利率遠高於通貨膨脹率——不像今天,通貨膨脹的利率為8.5%,到2023年預計將保持在3%以下。

那為什麼勞動力市場與通貨膨脹有關?

聯準會面臨的挑戰在今天尤為嚴峻的一個原因是,勞動力市場空前緊張,這意味著對勞動力的需求遠遠超過了現有的供應。勞動力市場吃緊意味著企業需要提高工資來吸引新員工。

通常,失業率被用作勞動力市場緊張的一個指標。目前失業率非常低,聯準會預計失業率會更低。但研究表明,提高工資的壓力比失業率所顯示的還要大。職位空缺數量創歷史新高,員工離職率創歷史新高——這兩個因素都對推高工資產生了重大影響。

從某種意義上說,工資是核心通膨的最終衡量標準——超過三分之二的企業成本都回到了勞動力成本——因此,工資上漲給通膨帶來了巨大的上行壓力。如今的工資增長達到了歷史性的6.6%,而且還在加速。數據分析表明,目前的工資增長意味著持續的通貨膨脹率在5%以上。

柴油是影響通膨的關鍵因素

柴油是推動美國經濟發展的燃料,柴油是運輸貨物的卡車、火車、油輪必不可少的關鍵燃料,並且被廣泛應用於建築業、製造業、農業等行業。我們看到,如今柴油價格不斷飆漲,勢必推高美國通膨,不利於美國經濟復甦。

而在美國及全球範圍內,柴油價格受到的影響比汽油價格要大,因為俄羅斯柴油從市場上損失之後的後果正在波及到柴油供應,進一步擾亂了各地市場的柴油供應。這導致全球各地的柴油價格都在上漲。截至5月23日,全美柴油均價為5.57美元/加侖,同比飆漲75%。卡車司機不得不為燃料支付更多的費用,這推動了運輸價格的上漲,而最終將提高所有運輸貨物的價格,而消費者最終將為此買單。

經濟衰退的可能性

根據哈佛研究院的評估,聯準會目前面臨的通膨問題相當嚴重,如果經濟不大幅放緩,就不太可能得到解決。總體而言,經濟過熱、工資飆升、聯準會的政策拖延以及最近的供應衝擊等因素結合在一起,意味著未來幾年出現衰退的可能性肯定大於不存在。

展望6月美股

市場現在又多了一個重大的風險因素就是猴痘,加劇了全球經濟復甦不確定性提升。

全球最大對沖基金橋水創始人達利歐Ray Dalio在達沃斯年會接受采訪時表示:美股拋售現已持續到第五個月,而聯準會仍然處於加息週期的早期階段,這輪拋售的持續時間已經遠超經濟沒有衰退時發生的普通回調,未來幾個月金融環境將進一步收緊,股票的下行壓力將會更大。

儘管如此,據不久前橋水公佈的一季度13F報告顯示,橋水整體持倉規模達到248億美元,較上季度172.02億美元增加44%,十大重倉股集中度為33.94%。整體而言,在一季度美國市場表現不佳的背景下,橋水更多地選擇了逢低買入,相較於去年四季度末,橋水進一步押注了健康醫療、消費品等板塊;同時,橋水還大幅買入新興市場ETF。

本月18日,聯合國發布報告,將2022年全球經濟增長預期由今年年初的4.0%大幅下調至3.1% ,5月20日七國集團發表公報,成員國普遍受困於高通膨,通膨率已經升至數十年來最高水平。

在負面的消息漫天飛的情況下,壞消息不可能一兩週就自動消失,投資者最好的策略就是空倉觀望,如果美國股市因經濟衰退而暴跌30%,將會為我們提供一個“撿便宜”的好機會。