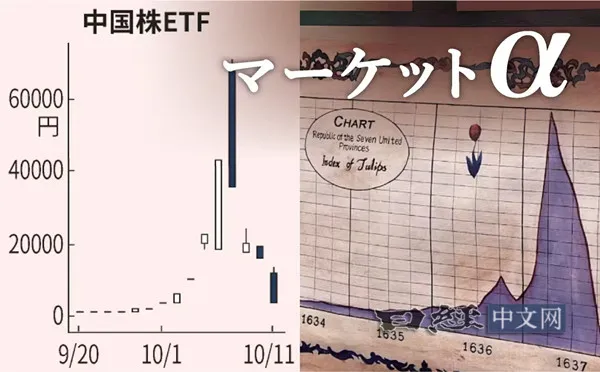

在東京證券交易所上市的中國股ETF自9月下旬以來上演了罕見的暴漲,部分ETF的市場價格在短短兩週內上漲至約60倍。讓人想起以17世紀荷蘭為舞台的「鬱金香泡沫」的劇烈波動…

在東京證券交易所上市的中國股票交易所交易基金(ETF)自9月下旬以來上演了罕見的暴漲劇。部分ETF的市場價格在短短兩週內上漲至約60倍。為什麼會形成異常的價格?令人想起以17世紀荷蘭為舞台的「鬱金香泡沫」的劇烈波動。

“沒想到ETF會漲到60倍,記憶中過去從未有過這樣的漲幅”,日生基礎研究所的首席股票策略師井出真吾這樣回顧9月下旬到10月上旬中國股票ETF的劇烈波動。

中國股票ETF利用的是日本投資者可以對在中國上市的ETF進行間接投資、被稱為「中日ETF互通」的框架。以在上海及深圳證券交易所上市的ETF為投資對象,目前有6隻這種ETF(槓桿型除外)在東京證券交易所上市。

例如,Asset Management One的「One ETF 南方中國A股CSI500」在10月8日漲至7.04萬日元,達到9月20日創出的年初以來最低點(1219.50日元)的58倍,

東京證券交易所的負責人表示,「包括個股在內的日本國內上市商品在過去很少出現這樣短時間內的暴漲」。在香港證券交易所,中國股票ETF、美國貝萊德(blackrock)的「iShares Core CSI300 ETF」等也急遽上漲。

一系列的價格波動令人想起1636~1637年荷蘭的鬱金香泡沫。不僅是外觀奇特的變異品種,就連最普通品種的球根價格也在快速上漲。當時在人們的狂熱推動下,球根價格很快就飆升到大約20倍,然後出現暴跌。作為歷史上第一次泡沫而廣為人知。

在資訊化發展、市場環境完善的現代,為什麼會出現中國股票ETF的「瘋狂行情」?股市看好中國當局9月24日發表的新一輪刺激計劃,只是一個小小的契機。

因中國國慶休市進入迷宮

最大的原因是10月1日至7日國慶日期間中國市場的休市。在中國市場休市期間,理應成為中國股票ETF價格基礎的當地ETF價格不會改變。這成為「沒有人知道合適價格」這一迷宮的入口。

首先受到巨大影響的是供需面。休市期間,在中國市場不能進行當地ETF交易,因此日本方面營運公司停止了新增份額的設定和解約業務。此外,原本中國股票ETF屬於被稱為「禁止賣出」的暫停轉融券業務的申請(禁止賣空等)的對象,所以東京證券交易所出現賣出極少的狀況。再加上總市值在暴漲之前最多只有數十億日圓這一小規模和流動性低,供需極度緊張。

套利功能喪失導致價格“失控”

其次是長期休市導致的套利功能喪失。休市期間,反映當地ETF價格和匯率影響的「基準價格」幾乎沒有變動,與持續上漲的市場價格的差距越來越大。在證券市場,如果基準價格和市場價格出現差異,通常會透過賣出高估商品、買入低估商品這套利交易,使雙方價格收斂到相同的水平。

但這一次,由於新增份額的停止和信用交易的“禁止賣出”,被稱為做市商(market maker)的機構投資者們的套利交易的賣出變得困難,套利交易失去功能,導致了市場價格的失控。

此外,東京證券交易所的漲跌限制制度設計似乎也是原因之一。如果股票現貨連續2個交易日以漲跌限制上限(漲停水平)收盤,則從下一個交易日開始,將漲跌限制擴大至4倍。但是,ETF的規則是只要在1個工作天內以漲停板收盤,從第2個交易日開始就擴大到原來的4倍,這加速了暴漲。

這些因素相互疊加,使得市場價格像失控火車頭一樣。事實上成為只有「買入」的博弈。

自10月8日中國股市恢復交易以來,日本市場的中國股票ETF的市場價格以向刷新後的基準價格靠攏的形式大幅下跌。市場雖逐漸恢復平穩,但在市場相關人士中,對此類情況再次發生的擔憂並未消除。

日生基礎研究所的井出真吾認為:「在市場國際化不斷加劇的情況下,未來類似情況可能會再次發生」。 「雖然沒有簡單的解決辦法,但需要證券交易所和資產管理公司等聯起手來,共同改善相關機制和製度」。

中國股票ETF營運公司之一的三菱UFJ資產管理介紹說:「會在平時就對投資者傳達價格偏離風險等訊息,並更加註重恰當且及時的適時披露」。 Asset Management One對日本經濟新聞的採訪並未發表評論。

股市的「大富豪遊戲」古今皆同

關於曾經的鬱金香泡沫,金融歷史學家愛德華·錢塞勒(Edward Chancellor)指出,當時人們競相借錢購買鬱金香的從眾心理“只能是希望很快以更高的價格賣給某個'大傻瓜'」。在華爾街,投資人的這種樂觀心態被稱為「博傻理論(greater fool theory)」。

中國市場的國慶日企業的長期休市帶來了暴漲暴跌。可以說,導致瘋狂行情的是「自己比別人更聰明」的投資人本身的樂觀偏見,而這種偏見無論在哪個時代都不會改變。

在這一系列喧囂中,究竟是誰買了中國股票ETF?某日本證券公司的分析師認為:「從中長期角度來看,機構投資者被認為會在看清中國政府未來政策後才會做出投資判斷,大筆資金可能並未採取行動」。多數觀點認為,勇猛的日本個人投資者扮演了歷史性行情的主角。(日經中文網)