美國通膨困境,歐洲至暗時刻?

美國勞工部最新數據顯示,美國5月未季調CPI同比升8.6%,增速回升,續刷1981年12月以來最高點。

儘管已有兩次升息鋪墊在前,縮表進程也開啟,但CPI增速還是毫不留情的創下40年以來的高點。

一、屬於歐洲的至暗時刻

數據一出,在從6月11日開始,跟美元挂鉤的資產集體大跌。 納斯達克指數短短3日下跌超10%,距離去年納指12月的高位,如今相差了6000點。 歐洲股市同樣集體跟跌10%,虛擬貨幣類資產大幅崩盤。

美國正面臨兩難的選擇,一邊是社會上難以抑制的通膨,一邊聯準會想保住的資本市場。 顯然,此前聯準會想通膨股市我全都要,已經是行不通的了。

美股的下跌和亞太地區經濟動蕩,必見其一。 如今日元的快速貶值,日元創下近1998年以來的新低。 或許美股下跌和亞太地區經濟動蕩,兩者都會看到。

不只是日元的快速貶值,歐洲各國的經濟也進入到了至暗時刻。 一邊是幫烏克蘭月臺,結果自己的能源受到重挫。 另一邊是自身通膨及美國升息縮表引起連鎖反應。

對比起美國的通膨困境,歐洲很大可能才是這輪通膨、疫情、戰爭中的最大輸家。

歐洲相較於美國來說,各個國家自身的經濟實力就不強,更何況美國升息的時候,還要跟著美國升息,這很容易導致自身崩盤的情況出現。

最重要的是能源的問題,一輪戰爭及通膨下來,俄羅斯跟美國都不是最慘的。 最後買單的恐怕是歐洲。

美國通膨創下40年的高位,但目前還未見到真正的衰退。 美國就業市場的白熱化正在推動著百萬美國人的工資快速增長。

根據美國人力資源公司公佈的數據來看,目前美國整體的薪酬是在一直增加的。

美國是一邊升息一邊漲工資,反觀歐洲方面。 歐洲則是一邊升息,工資卻不見漲。 當然,也漲不起,大宗商品價格飆升已經困擾歐洲數月。

雖然美國薪酬一邊在漲,但通膨正在侵蝕著增加的薪酬。

美國勞工部6月10日報告稱,考慮到消費者價格上漲的影響,5月份所有員工的平均時薪實際上比去年同期下降了3%。

如果按月計算,考慮到通膨飆升,美國人上個月的平均時薪下降了0.6%。 按照這個標準,現在美國普通工人實際上比一年前更糟,儘管名義工資正在以多年來最快的速度增長。

本身經濟就弱的歐洲,在這場通膨中,要面臨的可能還有更多。

由於CPI指數仍然維持在8%以上的高位,聯準會鷹派官員討論6月升息75個基點,而在6月份,美國加不加的起75個基點,成近幾日各機構討論的熱點。

實際上,在兩三個月前,聯準會鷹派官員就一路在唱升息75個基點不算多,情況嚴重加100個基點都是有可能的。

如今CPI指數的確控制不下來,加75個基點似乎也不是很可怕的事情。 提前打好75個基點預防針的美股,或許有可能在升息75個基點后,美股能實現軟著陸?

比起美股更慘的就是美國身後的小弟們了。

此前聯準會還沒升息75個基點時,歐洲經濟就已陷入較難的處境。 隨著美國持續升息,歐洲也在升息,在同時升息的時候,歐洲經濟弱國的國債,肯定是難以賣出的。

在美元流動性收緊的情況下,日元已經面臨「股債匯」三殺的局面。

股市方面,日經225指數一度跌超3%,東京電子、軟銀拖累指數最巨; 匯市方面,日元盤中跌破135關口續創新低;

債市方面,日本10年期國債收益率升至0.25%上方,升破日本央行政策區間的上端。 日本央行表示,週二將額外購買5000億日元5-10年期國債

對此,德意志銀行警告稱,日本央行為實現收益率曲線控制(YCC)目標而採取的購債政策,可能造成金融市場“戲劇性、不可預測的非線性”的波動,並令日元徹底失去基本面的估值錨點。

二、美元資產大跌,誰才是真正的避險資產?

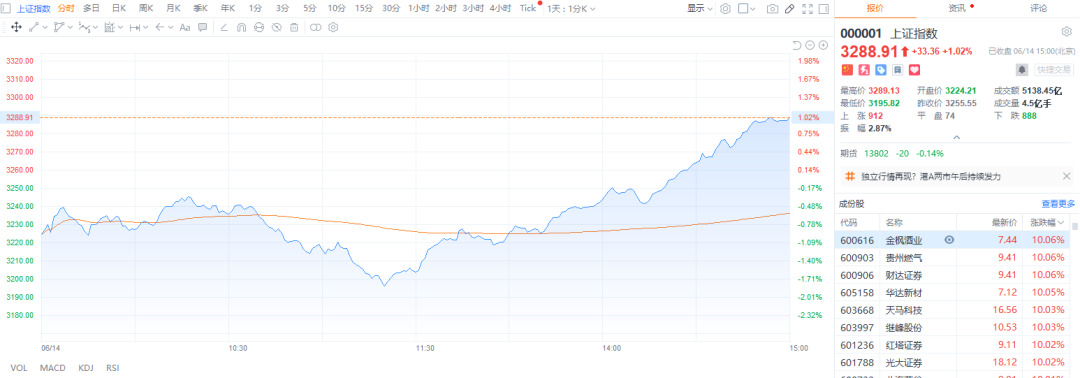

看回A股,6月14日上證指數再次上演大深V,指數上午一度跌到1.83%,而下午開盤后一路高走,最後收漲1.02%。

在過去的一個半月內,A股揚眉吐氣的走勢已經吸引回大批外資,再次獲得國際資金的青睞。

在前兩周里,北向資金連續10天大幅流入。 在今天,北向資金早盤一度凈賣出近30億元后,尾盤大幅買入,全天凈買入39.45億。

值得注意的是,美股通膨導致的連續的大跌,雖然升息回吸引資金回流美國。 但從近期外資的走勢來看,A股肯定是目前更具有性價比的新興市場。

外資機構在過去一個月里,對A股及中概股的表態不斷轉變,由嚴重低配,變成將中概股評級上調為“超配”。

外資尤其鍾愛近期政策回暖的互聯網龍頭。 而A股方面,茅台成為北向資金最大的流入,同時伊利股份也是。

美元資產的大跌,使機構對美股的預期越來越差,都看不見美股前路有多危險。

反觀中國貨幣政策的流動性較好,及三四季度的經濟復甦將帶來消費類個股的回暖。

根據以上邏輯,外資正在加碼A股的防禦性消費類股。 除了防禦性消費類,外資同時也在大幅買入寧德時代及比亞迪。

在指數上面,外資大幅流入A50及HSCE指數,外資正通過買ETF、互聯網、消費類的股票來重建此前對中國資產的嚴重低配。

三、總結

CPI指數高居不下,美國大概率會將中美關稅取消提上日程,可以關注關稅取消的受益板塊。

聯準會該如何解決前所未有的大通膨? 實現軟著陸的可能性已經不大。

已經面臨股債匯三殺局面的日本、歐洲,該如何逃出困境?