我們就開始來進一步檢討更為宏觀的中期資訊。首先,基於川普在下週馬上就要正式就職美國總統,因此今日趁著美股尚未開盤之際,就讓我們先來藉由歐洲與日本兩者的市場動態、以及歷史經驗等等,來加以剖析我們大盤在中期時間有可能進行的方向。現在,就讓我們一同來進行檢討。

OK,那麼由上圖中大家可以看到,回顧24年歐元區與日本整體表現均符合我們年初的預期,且在經濟增長方面,歐洲與日本GDP年增率順利回到正成長軌道,其中歐洲央行率先啟動降息循環,而日本央行則是開始多年來得首次升息步伐。

承上。此外,在股市方面,大家可以發現歐股與日股於上半年均創下新高,但隨著下半年法國與日本大選、日圓套利交易擔憂等風險因素浮現,則呈現較為震盪的走勢。

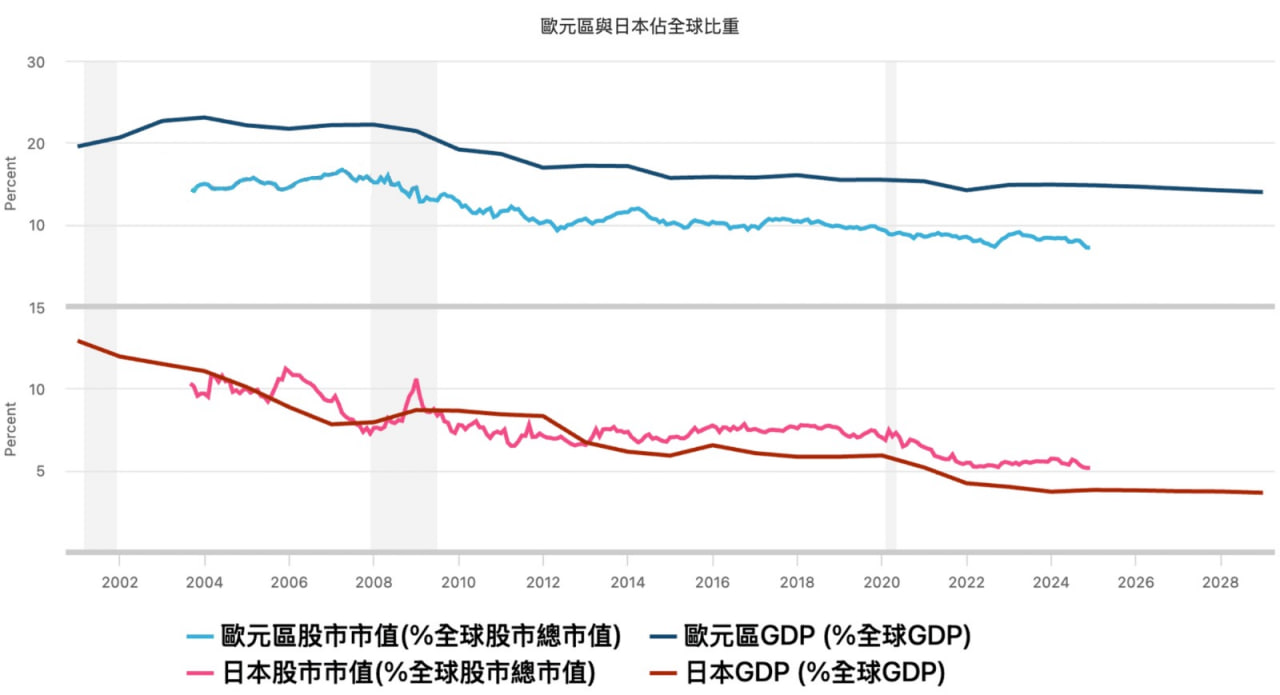

另外,從更長期來看,上圖中可以明顯看到在過去數十年間,歐洲與日本的股市與GDP佔全球比重持續呈現下降的趨勢,除了代表歐股與日股長期underperform外,也代表兩個經濟體均面臨長線競爭力不足的問題。

承上。因此換言之,歐洲與日本股市及GDP佔全球比重持續下降,反映其長期競爭力不足,主要原因包括中國競爭加劇、汽車產業成長乏力以及錯過本輪生產力循環。

值得一提的是,當前歐日兩國製造業表現疲弱,汽車產業受中國電動車崛起及供應鏈轉移衝擊,出口量大幅衰退。包括兩國在半導體產業也面臨銷售依賴中國市場及錯失生產力循環的困境。

承上。因此若疊加今年我們將面臨川普政府可能再次對進口汽車課徵關稅,而這將對歐洲和日本汽車產業造成重大衝擊,甚至歐日兩國在AI政策上的差異也將影響未來產業轉型,同時也會影響不少我們大盤中期時間重心。

承上。然而,所幸在日本政府方面,由去年起便積極推動AI發展並提供半導體產業大量補貼;不過反觀歐盟,則採取更嚴格的AI監管措施。因此在以上兩者的相反政策影響之下,除了本身兩國在AI領域的競爭力會逐漸擴大之外,同時也會更為增加我們大盤中期時間的許多不確定性。

那麼綜合以上整體考量之後,正因歐日經濟體的長期結構性問題,因此我們大盤今年中期時間較易受到日本以及歐洲所影響,反而川普上任後所帶來得影響相當短暫。另外更重要的是,本週開始將有許多美國銀行即將公布財報,甚至還有許多通膨數據也將在本週內一併發布。

承上。因此,除了是導致今日我們盤面重挫、避險壓力上升的其一主因之外,顯然在以上數據公布之後,無論美股或我們大盤都還會再進行表態一次。那麼到此也請大家先有個基礎"風險"概念,待以上數據按時公布後,屆時我都會再與大家講解解讀方式,同學們還請放心。