2020年以來,加密貨幣市場快速發展,主流加密貨幣的價格和市值都大幅走高。而隨著今年6月多國央行紛紛加息,風險資產承壓顯著。疊加部分投資者過度加槓桿導致風險敞口陡增、以及事件性因素的發酵,加密貨幣價格“一瀉千里”。本文回顧了以比特幣為代表的加密貨幣發展歷史,並總結近期加密貨幣市場出現暴跌的原因。

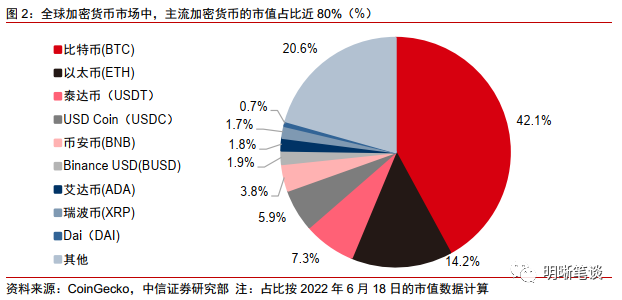

2020以來,加密貨幣市場快速發展。截至2022年6月18日,全球加密貨幣市場總市值達到9301.6億美元。分品種來看,比特幣(BTC)作為第一大加密貨幣,其占比約42.1%;泰達幣(USDT)作為全球最大的穩定幣(加密貨幣的一種),其市值佔整個加密貨幣市場的7.3%。以比特幣作為加密貨幣的代表,其核心特徵在於去中心化。且理論上,比特幣特殊的發行機制使得其消除了由於貨幣超發而引起的通脹問題。穩定幣是加密貨幣中的一類特殊品種,對於大部分的穩定幣而言,其特點在於發行需要與其他資產掛鉤,包括美元等法定貨幣、其他加密貨幣等。

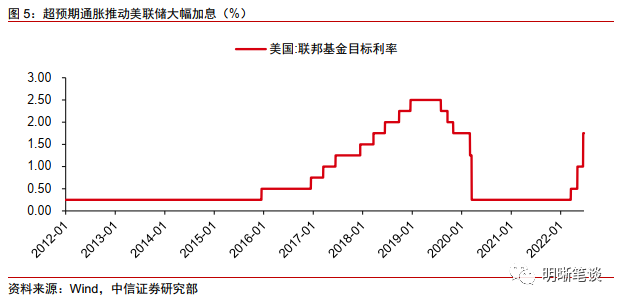

近期加密貨幣市場暴跌是為何?今年6月多國央行紛紛加息,以美國為例,美聯儲於6月加息75bps。大幅的加息雖然在一定程度上顯示美聯儲抗擊通脹的決心,但“持續的高通脹+大幅的加息”使得市場對於美國經濟衰退的擔憂加劇,風險資產進一步承壓。其中,以比特幣和以太幣為代表的加密貨幣更是跌幅顯著。除了央行緊縮的宏觀背景外,部分加密貨幣市場的投資者過度加槓桿導致風險敞口陡增,隨後加密貨幣價格大跌引發爆倉,疊加事件性因素的發酵,加密貨幣市場拋壓激增。此外,以泰達幣(USDT)為代表的穩定幣價格下跌也在一定程度上加劇了市場對於“穩定幣與美元等資產掛鉤的機制”的疑慮,進而對整個加密貨幣市場產生衝擊。

如何定位加密貨幣資產的性質?儘管去中心化的初衷美好,但比特幣仍難逃投機屬性,自比特幣發展以來,其價格呈現出較高的波動性。在市場風險偏好回落時期,比特幣等加密貨幣將面臨著較大的賣壓,投資者仍舊選擇回歸美元等傳統貨幣資產。此外,雖然比特幣有抗通脹的概念,但這一屬性尚未得到時間驗證。2020年疫情爆發以來,以美聯儲為代表的海外央行採取了超量的貨幣寬鬆政策以支持經濟修復,同時也帶來了流動性氾濫。2022年初俄烏衝突爆發後,美歐等經濟體又通過SWIFT系統對俄羅斯進行金融制裁。在此背景下,市場對於美元主導的貨幣體系產生了擔憂,加密貨幣和央行數字貨幣的發展、以及市場對於以大宗商品為錨的布雷頓森林體系Ⅲ的討論,都在一定程度上隱含對美元的挑戰,儘管當前美元的地位仍舊無法撼動,但全球貨幣體系已經向著多元化方向不斷嘗試和發展。

《正文》

2020年以來,加密貨幣市場快速發展,主流加密貨幣的價格和市值均大幅走高。而隨著今年6月多國央行紛紛加息,風險資產承壓顯著。疊加部分投資者過度加槓桿導致風險敞口陡增、以及事件性因素的發酵,加密貨幣價格“一瀉千里”。本文回顧了以比特幣為代表的加密貨幣發展歷史,並總結近期加密貨幣市場出現暴跌的原因。

2020以來,加密貨幣市場快速發展

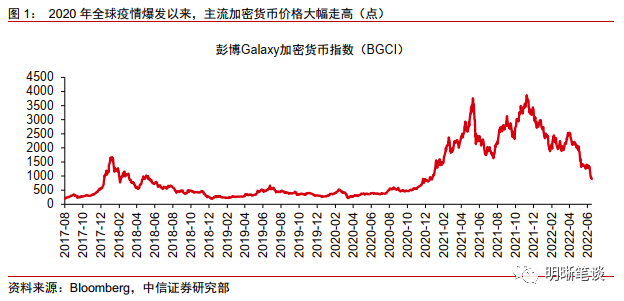

2020年全球疫情爆發以來,全球加密貨幣市場得到了快速發展。價格方面,主流加密貨幣價格創下歷史新高,彭博Galaxy加密貨幣指數於2021年一度向上突破3500點,而該指數在2017年8月-2019年12月的中樞水平僅為504點。此外,加密貨幣市場的市值也不斷擴張,截至6月18日,全球加密貨幣市場總市值達到9301.6億美元,遠超過2020年1月1日的讀數1909.9億美元。分品種來看,雖然這一市場存在著海量的貨幣品種,但按市值佔比計算,主流加密貨幣佔據了近80%的市場。比特幣(BTC)作為第一大加密貨幣,其占比約42.1%;其次為以太幣(ETH),佔比接近14.2%;泰達幣(USDT)作為全球最大的穩定幣(加密貨幣的一種),其市值佔整個加密貨幣市場的7.3%。考慮到全球加密貨幣市場中,比特幣的市值規模位居第一,因此後文我們將以比特幣作為加密貨幣的典型例子進行分析。

比特幣的核心特徵在於去中心化。2008年Satoshi Nakamoto發布了一篇名為《Bitcoin: A Peer-to-Peer Electronic Cash System》的文章,從此拉開比特幣發展的序幕。該文章對電子貨幣系統提出了一種新的構想:一個允許一方直接支付給另一方的、純粹的點對點的電子貨幣系統,該系統並不需要通過金融系統實現(A purely peer-to-peer version of electronic cash would allow online payments to be sent directly from one party to another without going through a financial institution),即去中心化。

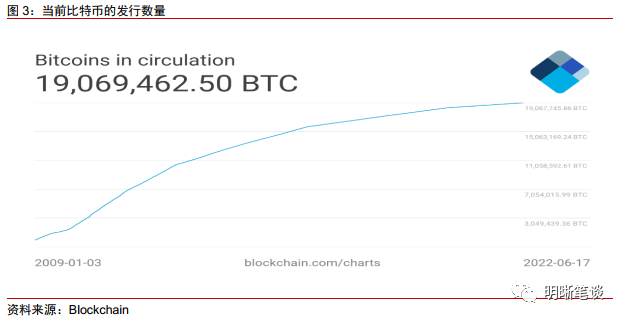

理論上,比特幣特殊的發行機制使得其消除了由於貨幣超發而引起的通脹問題。根據Andreas M. Antonopoulos在《Mastering Bitcoin: Unlocking Digital Cryptocurrencies》一書中的介紹,比特幣的供應通過“採礦(Mining)”創造,類似央行通過印鈔發行貨幣,具體規則如下:(1)每個區塊(block)以平均10分鐘左右的時間生成;(2)每個區塊以固定且遞減的速率創造比特幣——在初始發行的前四年裡,每個區塊含有50個新比特幣,隨後便以每21萬個區塊(大約每4年)下降50%的頻率衰減;(3)根據書中測算,大約至2140 年,總計將有約2100萬的比特幣被發行,而2140年之後將不會發行新的比特幣。基於上述規則,區別於傳統貨幣由央行決定發行數量,比特幣的發行總量是固定值。故理論上,比特幣特殊的發行機制使得其並不會面臨因超發而導致的通脹問題。

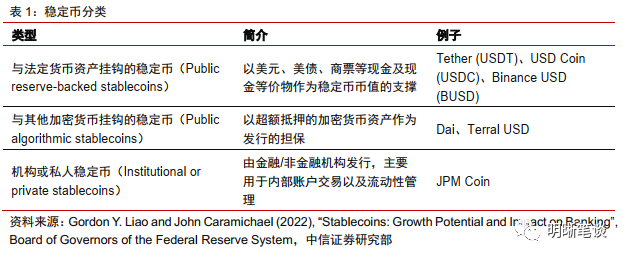

穩定幣(Stablecoins)是加密貨幣中的一類特殊品種,對於大部分的穩定幣而言,其特點在於發行需要與其他資產掛鉤。根據美聯儲的討論文件《Stablecoins: Growth Potential and Impact on Banking》[1]對於穩定幣的分類,當前市場上的穩定幣可主要分為三類:(1)與法定貨幣資產掛鉤的穩定幣(Public reserve-backed stablecoins)——以美元、美債、商票等現金及現金等價物作為穩定幣幣值的支撐,比如泰達幣(USDT)以美元作為擔保,支持代幣與美元按1:1的比例兌換;(2)與其他加密貨幣掛鉤的穩定幣(Public algorithmic stablecoins,算法穩定幣)——以超額抵押的加密貨幣資產作為發行的擔保,以Dai(穩定幣的一種)為例,當客戶將一種不穩定的加密貨幣存入Dai的智能合約協議,就會產生對應的穩定幣,然後用戶以加密貨幣為抵押(擔保比率高於100%)獲得Dai的貸款。如果後續抵押的加密貨幣價值低於某個閾值,貸款將自動清算;(3)機構或私人穩定幣(Institutional or private stablecoins)——這一穩定幣可由金融/非金融機構發行,主要用於內部賬戶交易以及流動性管理。

近期加密貨幣市場暴跌是為何?

6月多國央行紛紛加息,風險資產承壓,其中加密貨幣價格“一瀉千里”。2022年6月以來,包括美國、英國、瑞士在內的多國央行均採取不同程度的加息操作以應對其國內高企的通脹。以美國為例,由於5月超預期的通脹數據,美聯儲最終決定於6月加息75bps。大幅的加息雖然在一定程度上顯示美聯儲抗擊通脹的決心,但“持續的高通脹+大幅的加息”使得市場對於美國經濟衰退的擔憂加劇,風險資產進一步承壓。其中,以比特幣和以太幣為代表的加密貨幣更是跌幅顯著:6月19日上述兩種加密貨幣的價格分別跌破20000美元和1000美元關口。儘管其價格在6月20日小幅收漲,但仍較2021年的峰值(11月9日)下跌約69.7%和76.6%。

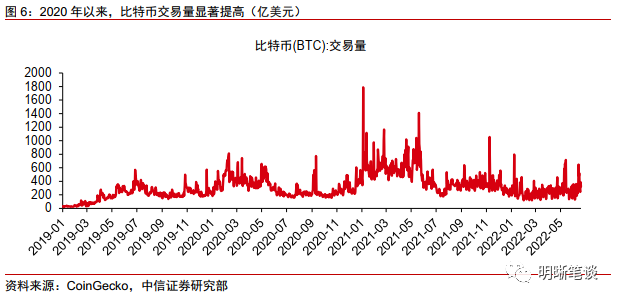

部分投資者過度加槓桿導致風險敞口陡增,加密貨幣價格大跌引發爆倉,疊加事件性因素的發酵,加密貨幣市場拋壓激增。2020年底以來,隨著加密貨幣價格的快速走高,加密貨幣市場交易規模也有所增長。以比特幣為例,2019年比特幣的日均交易量約為195億美元,而這一讀數在其價格高漲的2021年裡增至460億美元。隨著市場情緒的高漲,投資者加槓桿行為愈演愈烈。根據CryptoQuant測算的比特幣市場的槓桿率水平來看:(1)2020年12月初-2021年5月初,比特幣價格的第一輪走高並沒有導致市場投資者大幅加槓桿;(2)2021年5月底至今,隨著比特幣價格在2021年5月出現大幅回調後,投資者開始以加槓桿的方式藉機買入。在此期間投資者的槓桿率從0.1左右的低位(2021年5月25日讀數)持續攀升至0.3附近(2022年6月6日讀數)。在高槓桿的背景下,隨著“全球最大的加密貨幣交易所Binance暫停了幾個小時的比特幣提款”(券商中國報導)、“加密貨幣借貸巨頭Celsius宣稱,受'極端市場條件'影響,該公司將暫停賬戶之間的所有提款、互換和轉賬”(新浪財經報導)等事件性因素導致投資者對於加密貨幣的流動性擔憂加劇,加密貨幣市場拋壓激增,其價格也出現快速下跌。

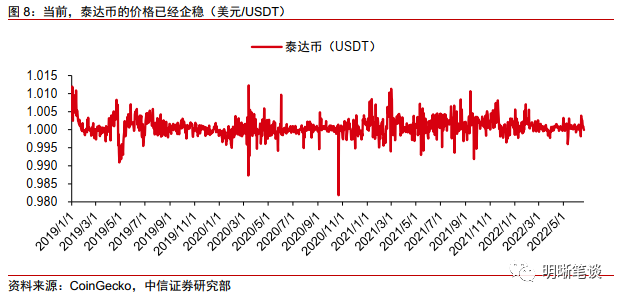

穩定幣與美元等資產掛鉤的機制仍有疑存。儘管從價格上看,當前泰達幣的價格已經企穩,但市場對於穩定幣的作用仍然是疑慮重重。對於掛鉤法定貨幣資產的穩定幣來說,支撐其穩定幣發行的儲備資產是市場的主要關注點。以全球第一大穩定幣(市值計算)USDT為例,其發行方Tether公司曾被指控謊報美元儲備充足率[2]。而對於掛鉤其他加密貨幣的穩定幣來說,其也面臨著支撐其發行的加密資產出現價格大幅縮水、穩定幣算法設計有缺陷等風險。一旦穩定幣、其他加密貨幣、美元三者間的關係出現脫鉤,那麼加密貨幣市場或將面臨極大的衝擊。

如何定位加密貨幣資產的性質?

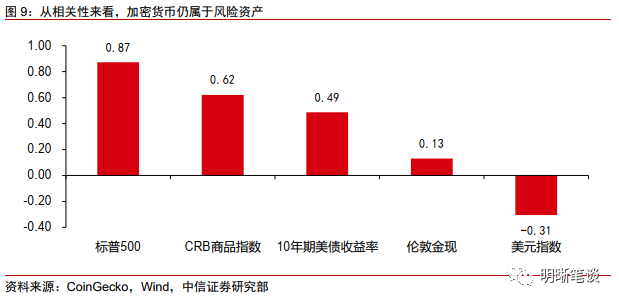

在市場風險偏好回落時期,比特幣等加密貨幣將面臨著較大的賣壓,投資者仍舊選擇回歸美元等傳統貨幣資產。儘管去中心化的初衷美好,但比特幣仍難逃投機屬性,自比特幣發展以來,其價格呈現出較高的波動性。從相關性來看,選取比特幣、標普500指數、美元指數、倫敦金現、美國10年期國債以及CRB商品指數六類資產在2020年1月1日-2022年6月17日的數據進行測算,發現:

(1)比特幣與標普500這類典型的風險資產之間存在較高的正相關關係;

(2)比特幣與美元指數存在一定的負相關關係,與黃金的相關性不大,與美債收益率存在一定正相關(即美債收益率和比特幣價格同上同下),表明比特幣與傳統避險資產存在反向關係。

正是由於比特幣本身的風險資產特性、以及比特幣市場存在著大量的投機行為,在市場風險偏好回落時期,比特幣等加密貨幣將面臨著較大的賣壓,投資者仍舊選擇回歸美元等傳統貨幣資產。

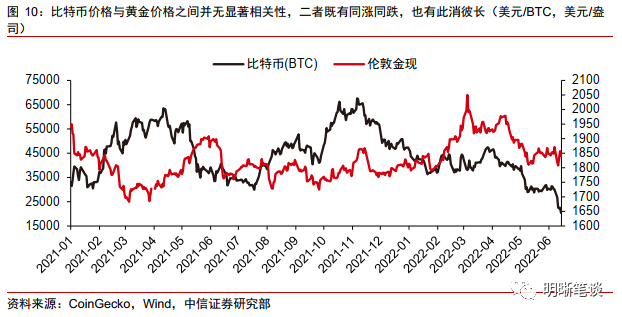

比特幣有抗通脹的概念,但這一屬性尚未得到時間驗證。正如前文所述,由於特殊的發行機制,固定的發行量使得比特幣能夠消除因貨幣超發而導致的通脹。而疫情以來,海外經濟體超寬鬆貨幣政策帶來的流動性氾濫、以及供應鏈瓶頸推高的全球通脹水平,都為比特幣放大“抗通脹”的概念提供了契機,其也在短期內成為了海外抗通脹的選擇之一。但將比特幣與傳統的抗通脹資產黃金相比,二者並無顯著的相關性,兩類資產的價格既有同漲同跌,也有此消彼長,且比特幣的價格波動性也顯著高於黃金。

加密貨幣的出現與發展體現了全球貨幣體系已經向著多元化方向不斷嘗試。2020年疫情爆發以來,以聯準會為代表的海外央行採取了超量的貨幣寬鬆政策以支持經濟修復,同時也帶來了流動性氾濫。2022年初俄烏衝突爆發後,美歐等經濟體又通過SWIFT系統對俄羅斯進行金融制裁。在此背景下,市場對於美元主導的貨幣體系產生了擔憂,加密貨幣和央行數字貨幣的發展、以及市場對於以大宗商品為錨的布雷頓森林體系Ⅲ的討論,都在一定程度上隱含對美元的挑戰,儘管當前美元的地位仍舊無法撼動,但全球貨幣體系已經向著多元化方向不斷嘗試和發展。(明晰筆談)