近幾個月,關於美國經濟衰退的討論越來越多,已經進入白熱化。美國衰退猶如一頭灰犀牛,由遠及近地朝世界經濟環境衝撞而來。

谷歌Trends顯示,對“衰退”一詞的搜索熱度已經超過了2008年的高點,接近2020年3月疫情爆發時的歷史高點。

在6月6日-6月9日由芝加哥大學布斯商學院發起的針對美國經濟的調查顯示,近70%的經濟學家均認為,美國經濟將陷入衰退。大多數對美國經濟衰退時點的預測落在了2023或2024年。

6月22日,聯準會主席鮑威爾首次承認,美國經濟可能陷入衰退,實現“軟著陸”將非常有挑戰性。已經與他3月初參加國會聽證時的表態截然不同。

……

似乎美國經濟衰退已經開始成為了共識。

一、衰退指標

衰退在技術上的定義是兩個季度GDP環比負成長。而美國官方NBER(國家經濟研究局)對衰退的定義為“多數經濟領域內的經濟活動連續幾個月出現下滑”,表述更模糊一些,不想輕易就被認定衰退。

但市場總是領先的,預期著未來的事情,不會等類似這樣滯後明顯的指標來進行判斷。

目前從一些前瞻性指標來看,美國確實有衰退風險。

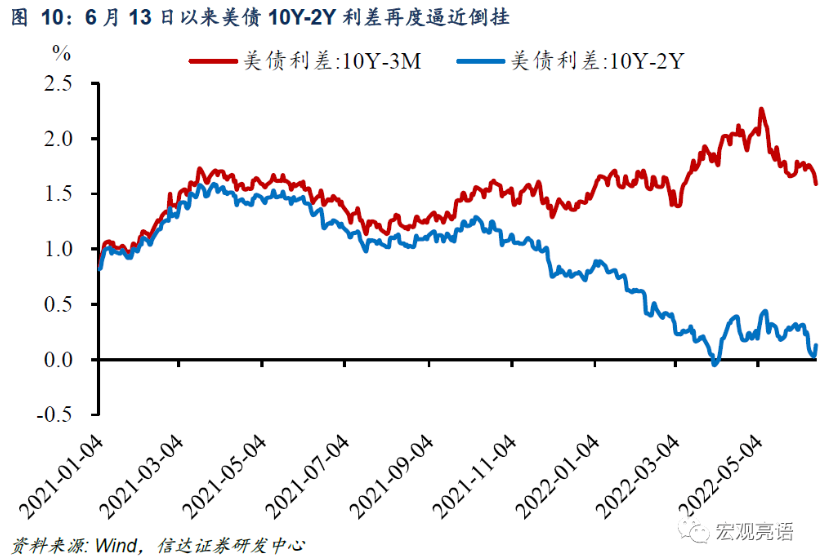

首先是被認為是高效的衰退前瞻指標美債收益率倒掛。

近期美債10Y-2Y利差再度逼近倒掛,年內第二次出現這一現象。並且這一輪美債10Y-3M利差也出現了明顯回調。

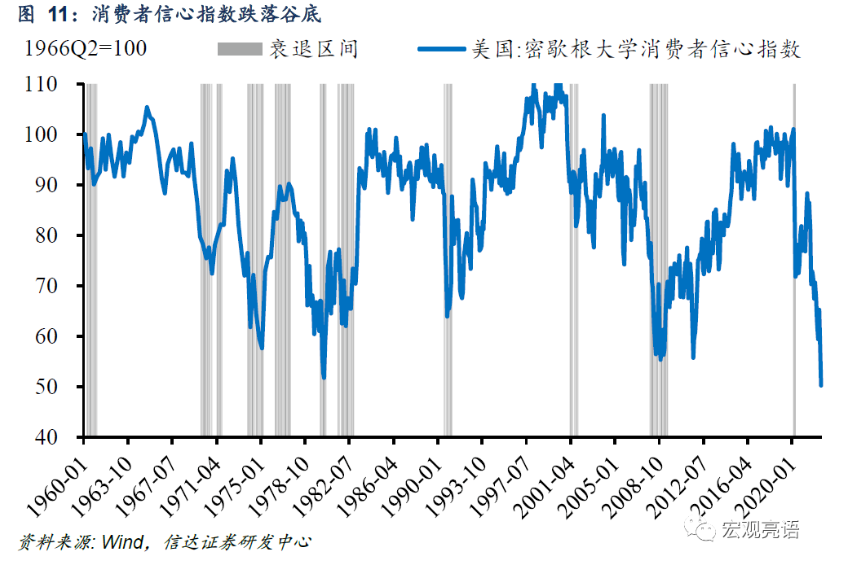

其次是消費者信心指數。從歷史上看,通過消費者信心指數預測經濟衰退有很高的勝率。

2022年6月美國密歇根大學消費者信心指數進一步跌落至50.2,已經創了1980年以來的新低。過高的通膨已經嚴重壓制了美國消費者的需求,並向企業信心蔓延。

一旦消費信心不足,衰退就有一種自我實現的過程,越覺得要衰退越信心不足,越信心不足就越衰退。

以及銅油比。銅對經濟景氣比較敏感,而石油對通膨比較敏感。歷史上,每當銅油比走低到一定程度,它就會給經濟戴上衰退的“緊箍”。如今銅油比已經跌入8年低位。

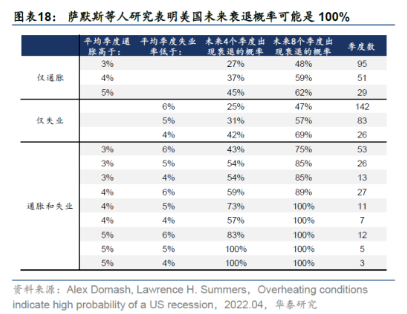

此外,參考美國前財長薩默斯的研究,5%以上的通膨以及4%以下的失業率意味著未來出現衰退的概率為100%。

隨著前瞻指標不斷指向衰退,一些同步指標近期開始反映經濟放緩,消費、生產、住房投資都出現明顯走弱跡象。

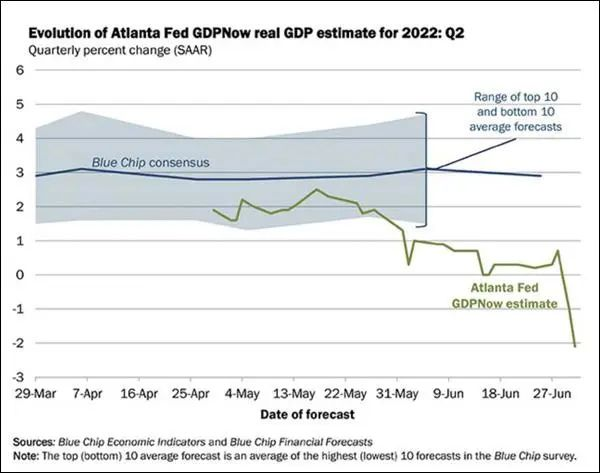

如果是說種種數據都只是指向美國預期要衰退,那麼亞特蘭大聯儲GDPNow預測模型就有點直擊心臟了。

前兩天亞特蘭大聯儲GDPNow預測模型最新公佈的數據顯示,預計美國二季度GDP將萎縮2.1%,較前一日的預測值-1%大幅下修。

GDPNow一貫良好的預測準確率,具備較高的參考價值。其模型通過使用與美國經濟分析局相似的方法估計GDP 增長,選用的數據也以同步指標為主。選取的數據最為全面,包括生產、消費、就業、進出口等各個方面。

美國一季度GDP增速為-1.6%。如果按模型預測來看,疊加這個2季度預測,技術面上美國已經大大提前於市場的預期,直接進入衰退。

二、對抗通膨成為第一要務

通膨是今年上半年美國經濟的關鍵詞,也是衰退預期的主要原因。

目前通膨對美國經濟的影響大超預期,影響了整體物價水平到影響消費信心再到影響整個經濟增長。通膨傷害的是整個社會運行的基礎,尤其給低收入人群帶來深重的災難。

持續的物價上漲,正迫使聯準會轉移政策重點,從支持經濟活動轉向抑制通膨,以實現讓通膨率回復到2%的目標。至於其他的方面只能暫時放在一邊,即使是對就業的支持也不得不屈從於此。

另一方面也說明聯準會對通膨形勢一再錯判。美元作為全球貨幣,聯準會的政策至關重要,將影響全球經濟走勢。現在全球大部分地區都已經感受到通膨的水深火熱。

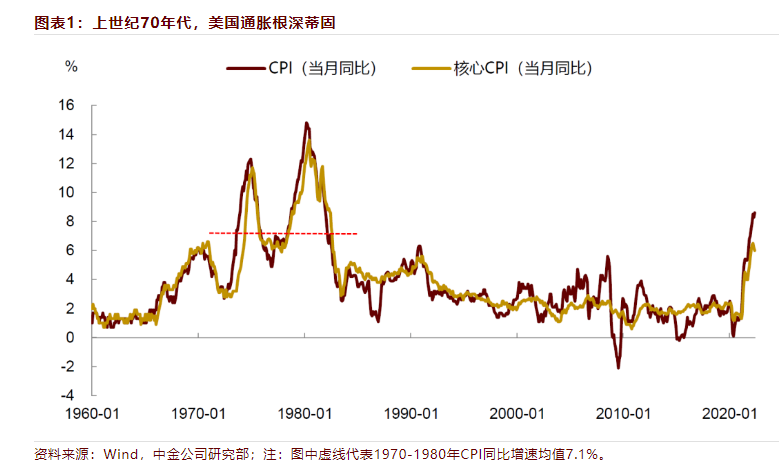

所以必須先解決通膨,你不解決通膨,通膨就解決你。聯準會如果不拿出決心,那後果可能是重蹈70年代的通膨覆轍。5月美國的CPI已經創近40年新高,快和70年代有一拼了。

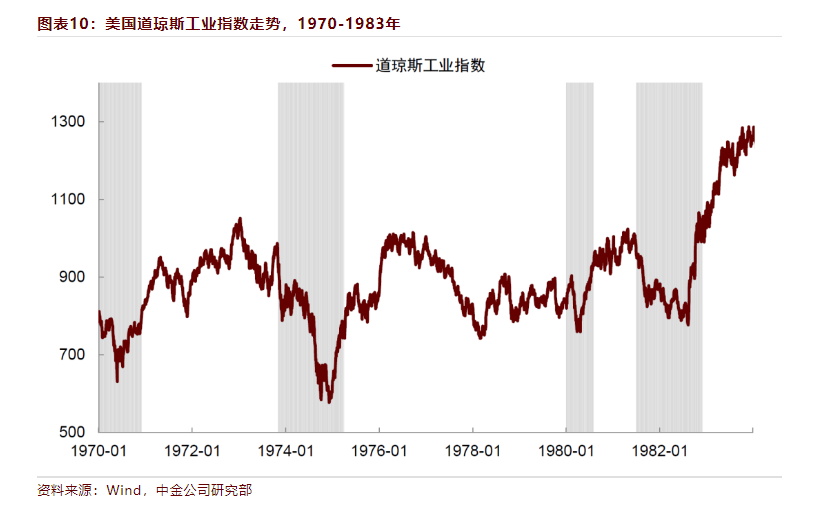

70年代的美國大通膨,被稱為失去的10年,道瓊斯工業指數1970-1980幾乎原地踏步。整個70年代,美國CPI通膨均值為7.1%。

現在的情況,和70年代十分相似。

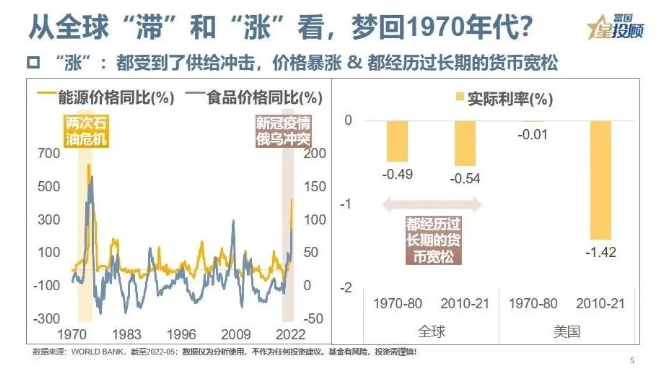

1973年,歐佩克收回定價權,對美國實施禁運,這導致油價翻了兩番,並引發多國經濟衰退,使本就快速上行的通膨率更加強勁。到了12月份,油價從3美元漲到近11美元,1974年美國CPI增加了11.4%,1975年增加了11%。

5年後,經濟還未完全從第一次石油危機的陰霾中走出來,石油危機再度爆發。1979年伊朗革命,1980年兩伊戰爭,導致石油產量驟降,當時全球市場上每天都有560萬桶的缺口。

1970年代經歷的兩次石油危機與2020年以來的新冠疫情疊加俄烏衝突,都對供給端形成了巨大的衝擊,造成了能源和食品價格的暴漲。

此外相似的是,在此之前政策上都有經歷長期的貨幣寬鬆,以及有年負利率的時候。

如果真的夢迴70年代,那真的不堪設想。

怎麼辦呢?如何馴服通膨呢?當時的通膨是如何結束的呢?

並不是沒有辦法,衰退就是辦法。

三、複製沃爾克時刻

70年代的通膨為何居高不下?

主要是當時對於通膨的認知有錯誤。

1979年的國會經濟報告代表了當時的主流觀念:

“……只限制需求無法控制通膨,抑制需求並不能緩解能源和食品成本上漲、政府管制加強、生產力增長低於標準、以及美元貶值等因素引發的通膨。這些與供給側因素相關的通膨,在工資—通膨螺旋的作用下,將進一步發展和擴散。”

當時處於主流的凱恩斯主義認為,引發通膨的根本原因是成本推動和供給衝擊,而非貨幣因素。如果採取貨幣緊縮,反而會使失業率進一步上升,經濟陷入嚴重衰退。

其實和現在很多人的認知是相似的。但其實包括供給不足型的通膨,本質都是貨幣超發的一種結果。

不過當時尼克松、福特再到卡特的三任政府舉棋不定,政策反覆,害怕衰退,經濟苗頭一不對就寬鬆,導致通膨反覆折磨,影響擴大,根深蒂固。

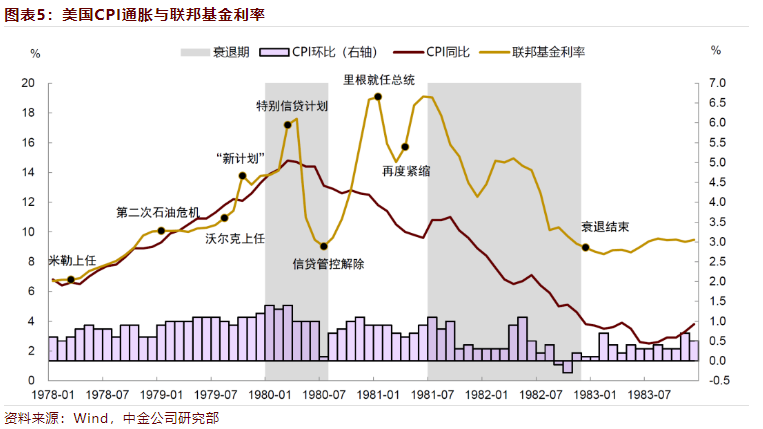

直到1979年8月被譽為聯準會史上最偉大的主席:保羅·沃爾克開始到聯準會上班。

沃爾克上任後實施激烈的緊縮計劃,聯邦基金利率從1979年10月的11.6%上升至1980年4月的接近20%,M1同比增速從8.4%下降到4.1%。

1980年3月開始實施“信貸限制計劃”(管制信貸),經濟反應過於強烈,通膨雖然回落,但是需求迅速收縮,美國經濟出現短暫衰退,於是7月就解除了信貸管控。

10月,兩伊戰爭爆發,全球油價飆升,通膨風險再次降臨。聯準會很快開啟了新一輪緊縮,聯邦基金利率從10月的13%升至12月的20%。11月卡特競選敗北,雷根上台。

1981年3月經濟出現走弱跡象,沃爾克將利率調降至14.7%,但感覺通膨又有抬頭之勢,沃爾克在1981年5月再次開啟升息,直接提到了20%,直接按下市場的通膨預期。

1981年三季度,美國經濟再次陷入衰退。不過在聯準會反覆打壓下,通膨動能終於出現了明顯下降的趨勢。CPI同比增速從1981年7月的10.8%下降至1982年底的4.6%,環比增速從1%大幅下降至0.2%。

隨著通膨的回落,1982年7月後,聯準會的工作重心從對抗通膨轉向提振經濟,聯邦基金利率下降。1982年11月,美國經濟走出衰退,並且至此告別了高通膨。

1979-1981年3年的通膨戰鬥,沃爾克多次實施激進的貨幣緊縮,並讓美國經濟兩次陷入衰退,失業率一度超過10%。美國從上到下,有無數人對沃爾克心懷怨恨。卡特怪沃爾克緊縮政策讓他大選輸了,普通群眾則堵在聯準會門口抗議要他下台,甚至我武裝分子闖入聯準會,但沃爾克堅定不移。

“雖有千萬人阻擋,只怕自己投降”十分契合沃爾克那時的困境。

這種堅定不移最終使美國打贏了10多年的通膨戰役,並迎來了低通膨與持續增長的“大緩和”時代,股市也在十年多的低迷中開始昂頭向上。

沃爾克認為,控制通貨膨脹在很大程度上是一場心理戰,核心在於扭轉市場對於物價將持續上漲的預期,樹立央行決心控制並打擊通膨的信譽度。他用崩潰式療法極力扭轉市場對通膨的預期,也把美元穩定了下來。這場胜仗為沃爾克贏得了極高的榮譽。

巴菲特對他有過評價,“在七十年代,這個國家對自己失去了信心。人們認為擁有土地或其他資產好過持有美元,阻止這種思想需要強健的人格和莫大的勇氣…… 沃爾克堅持下來了。”

那麼問題來了,鮑威爾是否會復制沃爾克時刻?

四、結語

時間回到現在,相比衰退,市場可能更關心聯準會能再次戰勝通膨嗎?

歷史性的放水背後總要有所代價,這個水的力度美國把握不住。如果對這個通膨不夠重視,隨之而來可能是歷史性的衰退。

如果美國的衰退是不可避免,那不要用寬鬆去搶救,主動擁抱衰退,可能會置之死地而後生。

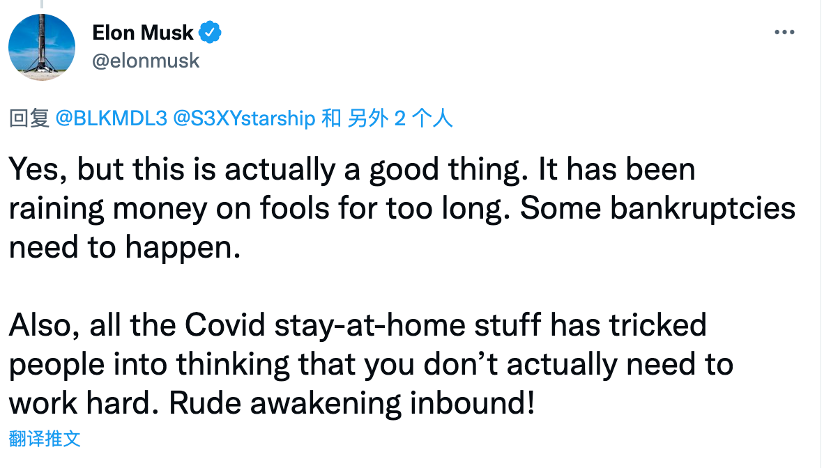

5月份馬斯克在推特上也表達過類似的觀點,稱經濟衰退稱作“一件好事”,需要有一些沒有價值的公司破產,停止消耗資源。

如果美國不以進入短期衰退為代價,既要經濟成長又要降低通膨,是很難辦到的。最怕的就是這種兩頭不到岸,可能導致通膨持續時間不斷延長,造成更大的經濟衰退,反覆折磨。

堅定不移可能是唯一的出路。

雖然每次鮑威爾升息後都要說一點鴿式言論,但是實際已經深刻感受到通膨的威脅。30年來最大力度的升息可以算是聯準會的一個表態,不過故事還沒結束。在通膨回到目標區域前,聯準會升息應該不會停止。

市場其實已經認識到這一點,也預期鮑威爾應該會學習沃爾克,畢竟珠玉在前,把解決方案都擺在面前,其他機構多少都更能理解治理通膨是首要任務,不像沃爾克當時孤身逆世界而行。相反如果再次重蹈70年代通膨覆轍,那鮑威爾會被釘在歷史的恥辱柱上。

展望美股走勢,升息預期“殺估值”,衰退預期“殺盈利”。如果美國衰退,雖然美股整體看似已經開始便宜,可能會有反彈,但依舊需要等待一波殺業績。殺業績後還便宜的才是真便宜。除非對於個股後續業績有足夠的了解和信心,否則有不少暴雷的可能。

此外,節奏上通膨拐點比升息更重要。(乘風)