當前,在衰退預期持續發酵的背景下,大宗商品市場迎來大潰敗。對經濟放緩的擔憂對大多數商品造成了影響,銅價觸及20個月低點。上週五油價上漲,但由於對經濟衰退的擔憂超過了供應緊張,油價錄得周線下跌。

高盛也注意到這一點,並在其報告寫道,對美國和歐洲經濟增長前景惡化的擔憂最近主導了所有市場,大宗商品也不例外。BCOM商品指數和標準普爾GSCI總回報指數相對於年初至今觸及的峰值分別下跌18%和16.5%,始於工業金屬的拋售不僅擴大到其他行業,而且在最近幾個交易日顯著加劇。

然而,高盛仍矢志不渝地唱多大宗商品,該行表示,隨著金屬和能源庫存繼續從低位回落,大宗商品價格的基本面前景強勁,並建議將近期價格回落視為長期買入機會。

高盛首席大宗商品策略師Jeffrey Currie指出,“最近的大宗商品拋售與實物基本面完全脫節,並受到資金流動性的推動” 。

在實物領域,能源和金屬庫存繼續從已經令人不安的低水平下降。除鐵礦石外,所有周期性商品的需求仍高於供應。無論價格拋售有多嚴重,現貨溢價都處在前所未有的水平。

高盛指出,這是因為“中國繼續強勁復甦,石油市場面臨每天100萬桶的供應短缺。美國和歐洲的鋁溢價仍處於歷史高位,金屬的實物訂單依然強勁”。

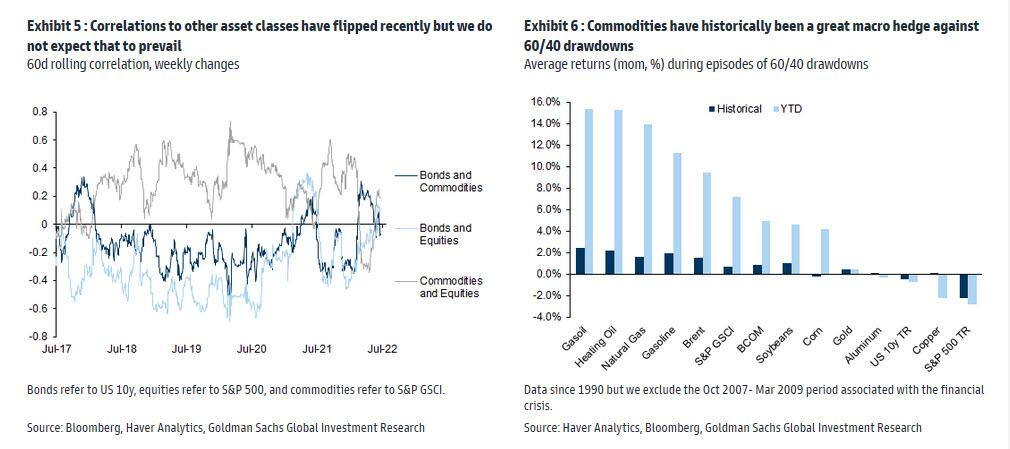

高盛預計,“在中國的大規模反週期措施的刺激下”,大宗商品將在未來12個月經受住美國和歐洲經濟衰退的風險。它預測S&P/GSCI高盛商品指數(GSCI)在3個月、6個月和12個月期間的回報率分別為34.4%、30.4%和36.9%,並補充說商品是一個“最佳的宏觀對沖工具”。

儘管高盛預計現貨價格將仍然容易受到負面經濟消息引發的流動性短缺的影響,但在全球經濟仍在增長且市場因需求強勁而仍處於赤字狀態時,商品屈服於衰退擔憂還為時過早。

因此,Currie寫道,他認為這次價格回落是一個長期的買入機會,除非全球同步出現巨大的負面需求衝擊導致需求水平下降,否則需求配給仍將是能源和食品等大宗商品的主題。高盛認為,大宗商品與其他風險資產之間的相關性將再次下降。

低流動性和高波動性之間的負螺旋加劇

那麼,為什麼市場未能理解商品市場強大的上行基本面呢?Currie解釋道,雖然許多商品市場仍然存在明顯的現貨溢價,但波動性也很明顯,這使得投資難度加大。

“交易摩擦推高了近期波動性,並將初始保證金提高到了極端水平,推動更多的市場參與者離場,從而鞏固了低流動性和高波動性之間的負面螺旋。商品指數中經價格調整後的資產管理規模年初至今下降了24%。”

此前,高盛表示,雖然目前的價格水平似乎無法反映出當前的微觀狀況,也沒有反映俄羅斯受制裁的全部影響,但大宗商品的長期投資者可能不得不繼續忍受更高的波動性,以換取更高的回報。

“溫和衰退”難以撼動大宗商品牛市

高盛還寫道,“溫和衰退”對大宗商品而言不算風險,並且鑑於內在的結構性供應限制,實物商品通脹將進一步上升。

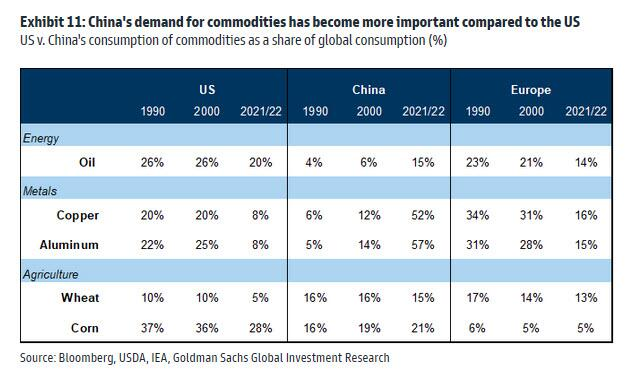

Currie稱:“當前的宏觀需求結構是與2008年截然不同,當時外生信貸和去槓桿危機導致需求急劇下滑。而現在美國在全球大宗商品市場上所佔的份額現在遠低於歷史水平,新興市場的需求份額規模要大得多。”

因此,高盛認為,大宗商品的潛在實物需求本身仍然穩固,這突出體現在石油需求增長的反彈(無論是季節性的還是與國際旅行正常化相關的)以及金屬的強勁訂單。此外,即使在經濟衰退中,美國需求也可能會受到房屋和汽車庫存緊張的支撐。

原油:需用高價打敗高價

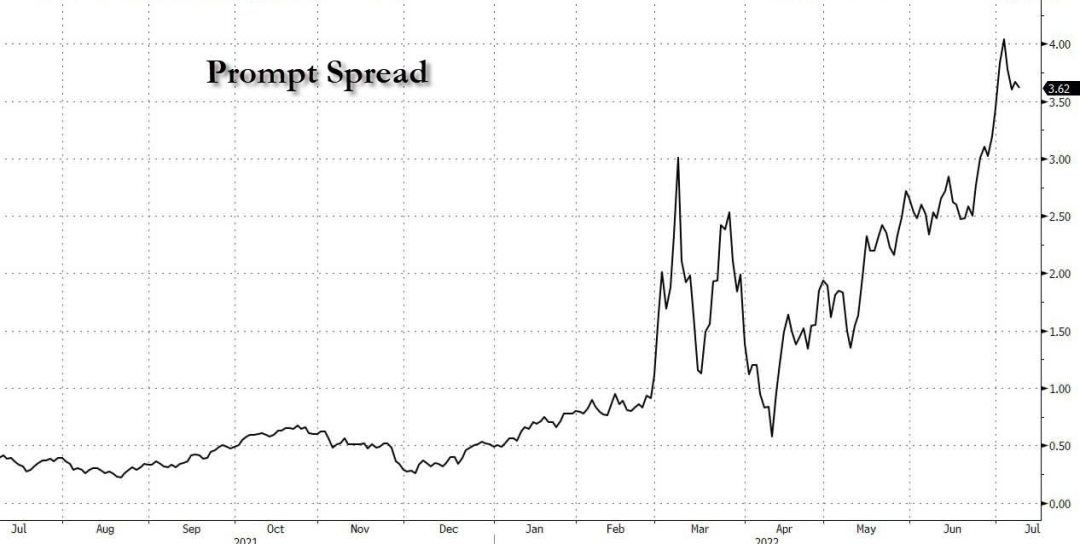

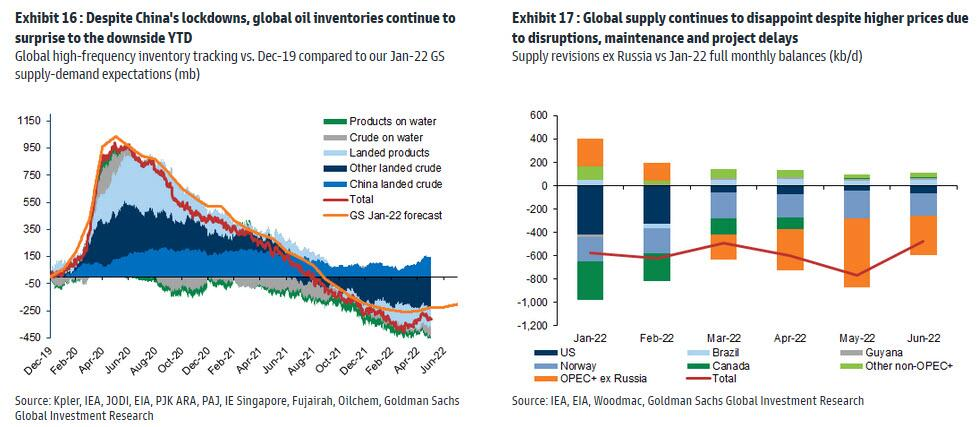

談及原油價格近期的調整,Currie表示,這是由於流動性較低和對經濟衰退的擔憂日益加劇,技術面的拋售也加劇了跌勢。在高盛看來,原油的下跌已經過頭了,儘管未來經濟衰退的風險正在增加,但“目前的原油赤字仍未得到解決,高價格導致需求破壞是唯一的解決方案,因為庫存仍在下降”。

高盛在此前的報告中指出,由於SPR 釋放量創歷史新高以及俄羅斯出口下降幅度小於預期,4月至5月原油市場出現23個月以來的首次盈餘。然而,高盛認為,這種盈餘已經結束,隨著中國需求的反彈抵消了俄羅斯出口的彈性,庫存已經被推至歷史新低。

鑑於西方制裁收緊的前景,高盛預計到2023年第一季度,俄羅斯出口降幅將從當前的30萬桶/日加速至150萬桶/日。高盛預計,俄羅斯的產量將從5月的1080萬桶/日下降到年底的980萬桶/日,在12月23日之前可能反彈至1000萬桶/日(比1月22日的預期低180萬桶/日,3月22日的水平為1130萬桶/日)。

在需求方面,高盛認為,全球經濟增長放緩仍不足以讓油價在當前的價格水平上實現重新定價,而供應對價格(尤其是頁岩油)仍然缺乏彈性。誠然,今年晚些時候歐佩克的核心供應將會增加,但這主要被恢復伊朗核協議缺乏進展所抵消。

根據該行最新的供需預期,高盛預測,今年下半年至2023年上半年布倫特原油價格平均需要達到135美元/桶,才能使庫存在2023年底最終恢復正常。

黃金:有望再次閃耀

在美元勢如破竹的漲勢施壓下,黃金跌至9個月低點,但高盛仍堅持唱多,並認為其將再次閃耀。上週,高盛將黃金目標價上調至2500美元,宣稱隨著“財富衝擊”的緩解,黃金的壓力將得到釋放。

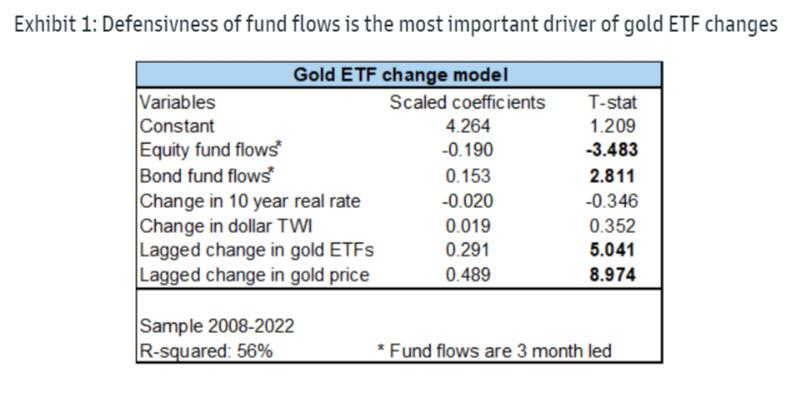

該行分析師Mikhail Sprogis在最新報告中解釋說,資金從股票轉向債券的“防禦性轉換”將提振黃金的投資需求。Sprogis通過“恐懼與財富”框架來觀測黃金價格,其中“恐懼”推動發達市場的投資需求,而“財富”推動主要新興市場黃金消費者的消費需求。

美國經濟衰退風險和央行政策往往是“恐懼”的主要來源,而黃金消費者以美元計價的GDP是追踪財富效應的最佳指標。

因此,今年到目前為止,黃金投資需求仍然受到致力於降低通脹的鷹派央行和黃金的高度衰退擔憂的牽引,未來金價的走向將取決上述兩股力量的博弈。

如果經濟衰退擔憂持續存在,而美聯儲加息步伐因通脹正常化而放緩,那麼黃金投資需求最終應該會受到提振。我們在年初觀察到類似的動態,當時出現了增長和通脹擔憂,但尚不清楚美聯儲的反應會有多強硬。

然而,如果由於美國經濟增長的彈性而對衰退的擔憂減弱,而粘性通脹迫使美聯儲繼續加息,那麼我們很可能會看到黃金ETF出現實質性資金流出。

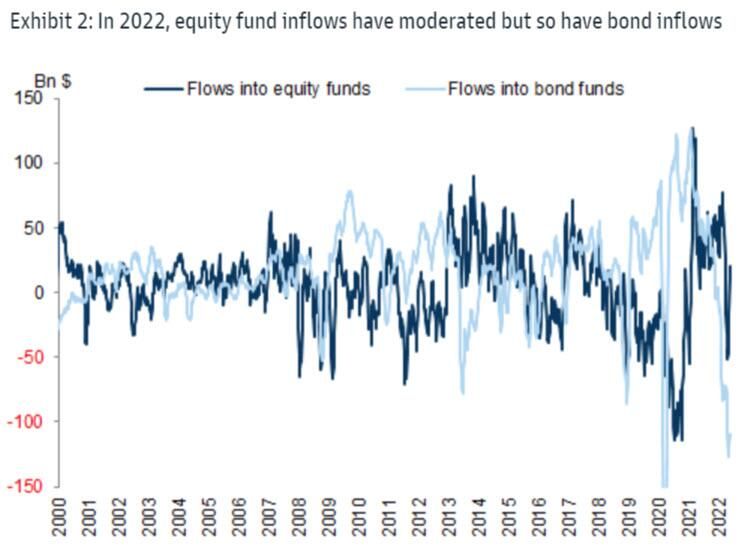

從黃金ETF的資金流入與債券和股票基金的資金流入之間的關係,可以觀測到黃金投資需求的博弈。高盛發現,黃金ETF的資金流入往往與較為安全的債券基金的資金流入呈正相關關係,與風險股票基金的資金流入呈負相關關係。

總而言之,高盛認為,通脹率的放緩可以將市場焦點從持續緊縮轉向衰退風險。這將緩解美元和利率持續上漲帶來的壓力,同時使市場保持對經濟衰退的高度擔憂,從而對金價形成利多。

此前,對沖基金Baupost Group的創始人、價值投資大佬Seth Klarman在給投資者的最新報告中說:“我是黃金的粉絲。我認為黃金在危機中很有價值。市場相信美聯儲是無所不知的,但事實並非如此。”

金融博客零對沖也評論道,美聯儲的全知性似乎即將受到考驗。 (金十財經)