解析特斯拉Q2財報:正式邁入200萬級產能時代

特斯拉的二季度財報,看起來沒有前兩年這麼高歌猛進。

最顯眼的是交付量,二季度特斯拉交出了254695 輛新車,這是2020 年以來首次季度環比下滑,降幅17.8%;除此之外,二季度特斯拉還經歷了裁員風波、核心高管離職等等小磨小擦,以及最關鍵的,上海工廠停擺。

而這樣的磨擦,最終也導致特斯拉交出了一份兩年來首次環比下滑的季度財報:

汽車收入146.02 億美元(986.5 億元),環比降13.4%,同比升43%;汽車業務毛利率27.9%,一季度為32.9%;總收入169.34 億美元(1144 億元),環比降9.7%,同比升42%;總毛利率25%,一季度為29.1%;淨利潤22.69億美元(153.3 億元),環比下降30.8%。

馬斯克說今年要實現150 萬輛的產能目標,經歷了黑天鵝事件後,上半年特斯拉交付量為564743 輛,同比增長46.3%;產量563987 輛,同比增長45.8%—雖然沒有達到50%,但增速依然恐怖。

這也是我們分析完Q2 財報之後,最深的印象:巨人仍在奔跑,看起來速度沒這麼快,只是因為大家都被絆了一下。

事實上二季度的特斯拉依然實現了很多里程碑:上海工廠產能完成擴建、歷史產量突破200 萬、柏林工廠週產量破千、得州工廠正式開工、4680 電池車型正式下線...拋開短暫的波動,特斯拉的二季度依然成果頗豐。

最具有里程碑意義的,則是特斯拉全球產能規劃達到了190 萬輛—純電車企終於來到了全新的擂台,和傳統車企直接以「量」對壘。

今天就結合財報文件和財報電話會議,聊聊特斯拉這個看似退步,實際上更像「進步不夠快」的Q2。

一、接近200 萬,產能新時代

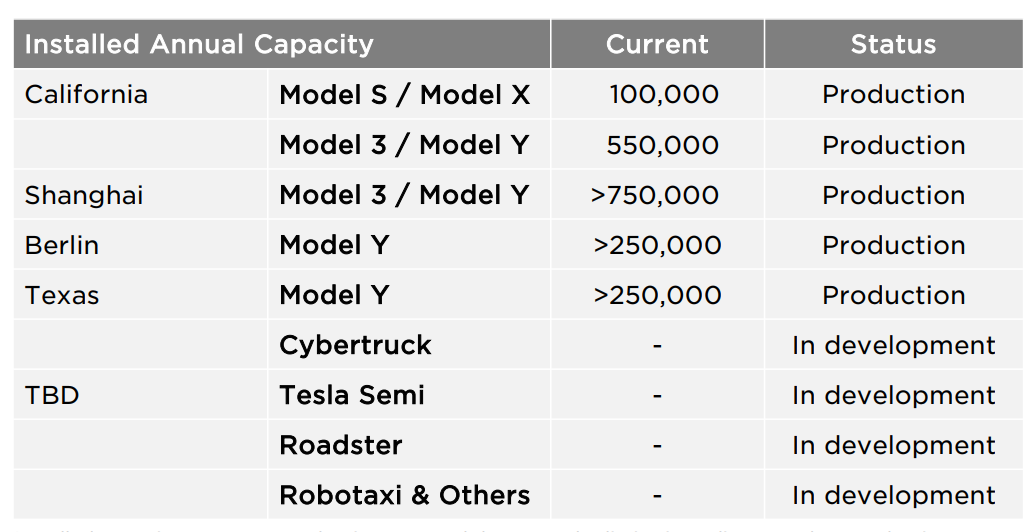

縱觀整份財報文件,最關鍵的圖表其實是這張:

簡單算一下就能發現,最新規劃裡面,特斯拉全球產能已經達到了190 萬輛,而上季度還只是105 萬輛。

這裡首先有著兩間新工廠同時開工的貢獻,其次,則是上海工廠頂著疫情的壓力,完成了產能擴建—最新的規劃是年產75 萬輛。

特斯拉自己是這樣說的:

「雖然二季度大部分時間裡,上海工廠經歷了完全關閉到部分複工的過程,但我們依然以創紀錄的月度產能結束了本季度。最新的設備升級將使我們進一步提高產能。」

對於新的兩家工廠,官方的總結如下:

「由於二季度末產能的大幅提高,德國團隊的2170 電池車型單週產能超過了1000 輛。預計在今年剩下的時間裡,產能還能不斷提升」;

「下一代4680 電池車型已經在得州下線,並仍處於調試過程中,得州工廠產能也將不斷提升」。

目前兩家新工廠的產能速率,都是25 萬輛每年。

這裡解釋一下,190 萬接近200 萬的產能規劃,意味著什麼?

奔馳2021 年全球銷量(含smart)209.3 萬輛;寶馬2021 年全球銷量(含MINI、勞斯萊斯)252 萬輛;奧迪2021 年全球銷量169.3 萬輛—加上非完全體的得州+柏林工廠,特斯拉產能規劃190 萬輛。

新車企挑戰傳統豪強的大旗,特斯拉依然想再挑一會。

當然規劃不代表馬上能實現,下半年特斯拉的目標依然在於實現年產150 萬的KPI——經歷二季度的波動之後,下半年特斯拉一共需要生產93.6 萬輛車,平均每季度需要46.8 萬輛,一點也不簡單。

官方也承認下半年依然需要謹慎:

「供應鏈挑戰依然存在,疫情也給我們的運營帶來壓力。此外近幾個月來,一些原材料的價格上漲了數倍。儘管我們持續致力於降低製造成本,但通貨膨脹對我們成本結構的影響,還是導致了產品定價的調整。」

進入馬斯克主持的財報會議之前,我們總結下產銷以外,財報文件的亮點。

「我們實現了14.6% 的業內最高營業利潤率」,特斯拉還表示6 月份是他們歷史產量最高的一個月,並且本季度他們依然實現了6.21 億美元的正向營業現金流。

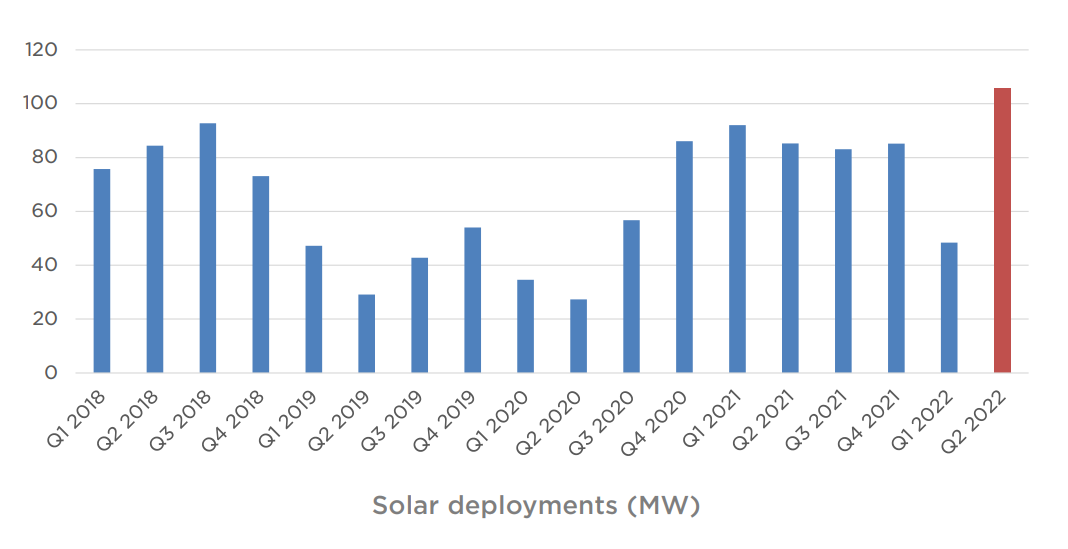

Q2 也是特斯拉4 年來太陽能業務裝機量最高的季度:106MW,同比增長25%。

Supercharger 的增幅,則依然遵循著同比1/3 左右:截止到二季度末,全球一共有3971 個站、36165 個樁,兩項同比增幅均為34%。

哦對了,這個季度特斯拉賣比特幣的收入為9.36 億美元(63.23 億元)。特斯拉表示他們持有的比特幣裡面,已經有75% 轉化為了法定貨幣。

但這並不意味著特斯拉不玩虛擬貨幣了,「特斯拉沒有拋售持有的狗狗幣」,馬斯克在財報會議上這樣說。

二、一切為下半年服務

是的,馬斯克又來了。

他將二季度定義為「破紀錄的一季」——當然指的不是產銷記錄,而是產能規劃破紀錄。他強調在上海疫情的背景下實現這一點,極其不容易,「'供應鏈地獄'已經持續好幾年了」。

但他同時承諾,產能規劃的暴增,「意味著我們的下半年會非常精彩」。

CFO Kirkhorn 的表態則是「特斯拉已經準備好迎接創紀錄的下半年了,產能50% 同比增長依然是非常有可能的」。

有多精彩?破什麼記錄?馬斯克給了個數字:年底週產4 萬輛,這意味著今年特斯拉就要衝擊200 萬輛的速率了。

至於供應鏈如何匹配產能,馬斯克繼續打包票:「我們有足夠的2170 電池應對今年的需求」,但接下來的表述依然屬於等等黨的狂歡:「4680 明年會實現真正的改變」。

柏林工廠的2170 車型已經實現了周產過千,馬斯克則表示得州工廠會在「小幾個月內」追上柏林。這兩個工廠的關鍵優勢,馬斯克認為是「引領了工業製造」。

他將這些優勢總結為「效率」。

比如得益於巨型一體壓鑄機,車身焊接機器人的數量減少了70%,車間面積只有以前的1/3,「但這還沒完,Cybertruck 還會有重要的製造升級」。

好吧,聊什麼都離不開劇透。

說嗨了的馬斯克繼續「口述PPT」:Cybertruck 正式量產「期待」於2023 年中開始、FSD Beta 北美公測將於今年年底開始、AI Day 也將會是「非常激動人心的」,等等。

但未來聊得再多,也還是要回到現實,而現實是我們對於特斯拉的2022 還有很多疑問,需要馬斯克解答。

1.4680 電池

「4680 電池目前的核心(優勢)在於其簡潔」,官方的表述依然沒有明確提到「能量密度」、「續航」這樣的詞語。

馬斯克的解釋則是,「當某樣技術是革命性的,這意味著它充滿了未知性」。他認為特斯拉沒有保守,也沒有退縮,但任何需要商業化的技術,「都需要把基本盤搞紮實」——而4680 的基本盤,則起碼是大規模量產。

「很多超高密度電池的創新,實際上是無法大規模量產的」,Drew Baglino 這樣說,並表示特斯拉很願意與供應鏈一起分享電池技術。

至於4680 電芯在得州工廠的大規模量產日期,Drew Baglino 認為是「今年年底」。

有意思的是,馬斯克提到一個點:像鋰這樣的原材料提純效率過低。他表示這不是原材料本身短缺,而是一個效率問題。

「如果我們的供應鏈夥伴不解決這個問題,那我們自己來」,他這樣說。

2.價格

特斯拉好久沒降價了,曾經以動不動背刺著稱的特斯拉,現在似乎在做相反的事情。

當被問到類似的問題時,馬斯克表示特斯拉現在正在嘗試根據交付時間,預測用戶提車時的通脹和(原材料)價格水平,「這個等待的時間其實更關鍵」。

他的結論是今年年底這一波通膨會迎來尾聲,而車價可能會有所回落—等等聽好了啊。

3.需求與供應鏈

馬斯克表示他已經回答這個問題到煩躁了:「特斯拉不會有需求問題,特斯拉只會有產能問題」。Kirkhorn 的回應則溫和許多:「需求不是我們會討論很久的話題」。

而大部分產能問題,馬斯克認為都是供應鏈問題。

4.FSD

聊到這個話題時,馬斯克首先感謝了Andrej 做的一切。「比起特斯拉,他最終還是決定在學術上為AI 做更多貢獻,而且他重新開始敲代碼了」。

然後就是宣布漲價,他表示等到FSD 推廣到更大範圍、更多用戶,就會再一次漲價。同時他還不斷給大家摁頭安利:「FSD 提供的實際價值,其實非常非常划算」。

最後他提到了現在FSD 的團隊,目前AI 軟件部門大概有120 人,「這幫人非常有才華,我對他們非常有信心。」

至於今年的AI Day,馬斯克說「我們會比大多數人想像的走得更遠」。

5.虛擬貨幣

特斯拉的「不務正業」人盡皆知,但這次財報會議是不是意味著虛擬貨幣頭子馬斯克,準備離場了?

馬斯克說加密貨幣對於他、對於特斯拉來說只是「小把戲中的小把戲」,他們的核心目標是「加速全球向可持續能源的轉型」。

不過,特斯拉依然沒有出售他們持有的狗狗幣。

三、就看中國

財報會議上,有記者問了這樣一個問題:「你怎麼看中國電動汽車」?

洋裝雖然穿在身,但馬斯克依然給予了可能是今年最高的評價:「任何沒有中國企業這麼有競爭力的(車企),都將衰落」。

不過轉頭馬斯克就來了這麼一句:「我認為目前最好的中國電動車企,其實是特斯拉中國。」

好吧,抖機靈還得是推特之王。不過我們也能看出,中國無論是市場規模,還是製造實力,都依然是特斯拉,甚至全球電動汽車最重要的一環。

比如特斯拉190 萬產能規劃裡面,上海工廠佔了75 萬輛,比重達到了39.4%。

換句話說,上海工廠下半年的表現,依然直接決定了馬斯克的KPI 是否達標。單季度超過45 萬輛的產量目標,則意味著同比翻番的季度增速。

二季度被絆了一下的特斯拉,可以迅速找回自己往日的速度,甚至進一步加速嗎?

我們下個季度見。