高盛發佈的這份商品研究報告,聚焦於當前經濟形勢下各類商品的投資策略,認為投資者應通過特定方式避險經濟衰退風險,並指出黃金和銅在長期具備投資價值。

一、核心投資建議

建議投資者利用石油看跌期權(或看跌期權價差)和做多黃金頭寸來避險周期性衰退風險。同時,長期來看,受多種結構性趨勢影響,黃金和銅的投資吸引力在增加,建議關注這兩種商品的長期投資機會。

二、避險 2025 年衰退風險的策略

(一)衰退風險被低估

關稅緩和後,風險資產和周期性商品價格在中美關係緩和情境下上漲空間有限,卻未充分反映衰退風險。美國經濟團隊認為未來 12 個月衰退機率達 45%,政策不確定性高、企業和消費者預期不佳、實際收入增長可能壓縮、金融條件趨緊以及生產可能中斷等因素,都在增加衰退風險。

(二)傳統避險工具的侷限性

傳統的投資組合避險工具,如長期美國國債和做多美元,可能無法有效抵禦股票風險。市場出現的“新興市場風格相關性”表明市場對美國治理和機構信譽存在擔憂。

(三)做多黃金的理由

對美國治理和機構信譽的擔憂、避險情緒以及聯準會可能的大幅降息,可能推動黃金價格遠超預期。若發生衰退,黃金 ETF 資金流入加速,預計年底金價將升至 3880 美元 / 盎司,極端情況下可能接近 4500 美元 / 盎司。

(四)買入石油看跌期權的原因

在無衰退的基礎情景下,布倫特 / 西德克薩斯中質原油價格小幅下降,但在衰退情景中可能下跌更多。因石油輸出國組織(OPEC)在下次衰退時減產幅度可能小於過去,所以用賣出看漲期權的資金買入石油看跌期權(或看跌期權價差)是一種有吸引力的衰退避險策略。

三、天然氣市場展望

(一)歐洲 TTF 價格下行風險(2026 - 2027 年)

川普稱俄烏接近達成協議,若俄羅斯天然氣出口增加,雖對 2025 年價格影響較小,但會使 2026 年價格大幅下降,堅定了做空 2027 年第三季度歐洲 TTF 天然氣期貨的建議。

(二)做多 2026 年美國天然氣

與石油和工業金屬不同,美國天然氣價格在關稅暫停後持續下跌,2026 年期貨價格已反映衰退情景。但近期下跌過度,新的液化天然氣(LNG)出口設施將帶來需求增長,做多 2026 年 4 月紐約商品交易所(NYMEX)天然氣具有吸引力。

四、長期看好黃金和銅的結構性因素

(一)美元多元化

美元有進一步貶值空間,官方和私人部門減少美元儲備、增加黃金組態,可能推動黃金價格大幅上漲。美元貶值還會提升以美元計價商品的需求。

(二)國防開支增加

歐洲及其他地區國防開支上升,將支撐工業金屬需求。美國國防部對銅的需求佔比可觀,川普政府對銅進口的調查預計導致 2025 年年中加征 25% 關稅,建議做多 2025 年 12 月 COMEX - LME 銅套利交易。

(三)能源風險降低

美國利用能源出口作為地緣政治槓桿,促使其他國家推動能源供應去風險化和電氣化,預計 2024 - 2030 年全球銅需求年平均增長 2 個百分點。

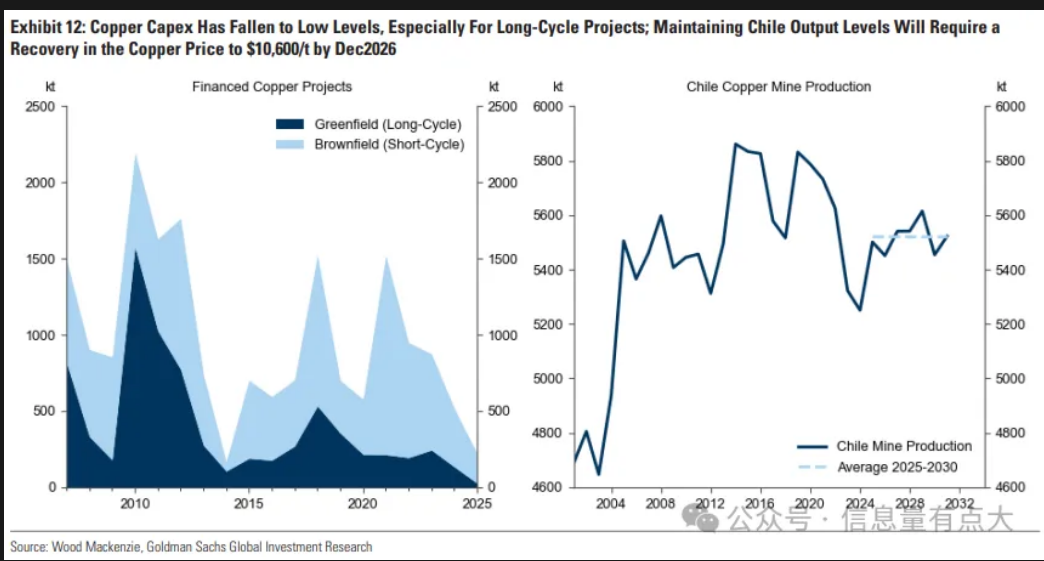

(四)銅行業投資不足

2025 年全球經濟增長疲軟使銅短缺推遲至 2026 年,2025 年第三季度銅價可能降至 8300 美元 / 噸。但南美礦業供應因多年投資不足而疲弱,若無衰退,預計 2026 年 12 月銅價將回升至 10600 美元 / 噸。

(資訊量有點大)