2025 年 6 月,Google的 Waymo 與特斯拉的 Robotaxi,將首次在真實街頭 “正面交匯”。

Waymo 已在舊金山、鳳凰城累完成超 1000 萬次無人駕駛出行,車隊不再配備安全員,服務範圍持續擴大。

特斯拉則將在奧斯汀推出首批 Robotaxi,進入路面驗證階段。

它們駛向的是同一條街,走法卻大不相同。

01|技術路徑之爭:雷達地圖 vs. 純視覺神經網路

|Waymo:多感測器 + 高精地圖

一座城市一座城市打下來

Waymo 的路線非常穩健:

依靠雷射雷達(LiDAR)、毫米波雷達與攝影機組合,配合提前繪製的高精地圖,為每一輛車建構一個 “已知世界”。

它強調安全、冗餘、可控 —— 多套感知系統彼此補位,即使某類元件失效,車輛仍可穩定運行。

這意味著,每進入一座新城市,Waymo 都需重建地圖、模擬驗證,並逐步放開營運範圍。

這種方式成本高,但穩定性強。

Waymo 的這一模式,已經在多個核心城市穩定落地,安全記錄也成為其最有力的護城河。

但也因此擴張緩慢——每開拓一座城市,都是一場持久戰。

|特斯拉:純視覺 + AI 神經網路

不靠地圖,一次訓練跑遍所有城市?

與 Waymo 的工程路徑幾乎相反,特斯拉選擇了一條激進路線:

只依靠攝影機感知環境,通過神經網路進行 “端到端” 決策,不使用雷射雷達,也不依賴高精地圖或詳盡規則庫。

它的目標是模仿人類駕駛 ——靠 “看” 和 “學”,從真實世界中訓練出具泛化能力的模型,使系統可適應不同城市、天氣與道路。

如果這條路徑成立,特斯拉就能:

通過 OTA(線上更新),把 FSD 能力推送到全球數百萬輛已售車輛上,部署速度遠超 Waymo 的重感測器模式。

但截至目前,特斯拉仍未實現真正意義上的無人駕駛。

首個 Robotaxi 服務將於 2025 年 6 月 12 日在奧斯汀上線,初期投入 10–20 輛車,營運區域有限,仍需遠端團隊支援。

儘管馬斯克聲稱測試中曾實現 “連續數天無事故”,但業界普遍認為,其演算法在複雜城市場景中仍存在尾部風險。

|技術路徑對比小結:

- Waymo:強調控制與安全,一步步吃透每座城市;

- 特斯拉:押注演算法泛化,一旦跑通可快速複製。

- 一個靠地圖,一個靠模型;

- 一個穩,一個快。

02|商業模式博弈:自營重資產 vs. 輕平台生態

|Waymo:車是自己的,營運也是自己的。

Waymo 改採用的是一種 “新型出行公司” 模式:不賣車、不加盟,而是自營完整的 Robotaxi 車隊,通過 Waymo One App 提供服務。

這種模式帶來兩方面結果:

- 一方面,Waymo 擁有從硬體選型、感測器安裝,到調度、維護、客服的全流程控制權,服務一致、安全可控;

- 另一方面,營運成本極高,每進一城都需重新部署地圖、系統與團隊。

截至 2024 年底,Waymo 尚未實現盈利。“Other Bets” 類股全年虧損超 40 億美元。

即使每周訂單已超 25 萬,要支撐這套重資產結構,仍需更高的利用率與更廣的落地。

|特斯拉:Airbnb of Cars?

不是你開車賺錢,而是讓車自己去賺錢。

特斯拉設想的是 Robotaxi 平台:使用者買車後,將其接入 Tesla Network,在空閒時接單接人。車主和平台分成,類似 Airbnb 的模式。

這種結構的兩個好處:

- 不必自建龐大車隊,靠使用者完成 “地面鋪設”;

- 所有 Tesla 都是 “潛在節點”,通過 OTA 升級即可加入網路。

此外,特斯拉通過售賣 FSD 軟體(一次性 $8,000 / 每月 $99)已實現前置收入。未來如放開私家車營運,還可進一步收取抽佣。

但現實仍存門檻:L4 自動駕駛尚未落地、服務一致性難控、法規尚不明朗。

這一模式目前仍停留在結構構想階段,尚未真正驗證。

|商業模式對比小結:

- Waymo 自營,像傳統航空公司:車輛自有、服務閉環、強調控制力;

- 特斯拉做平台,更像 Airbnb + Uber 的結合:使用者供車、平台抽佣、結構輕。

- 一方在解決 “怎麼自己開得更安全”,一方在設計 “如何讓別人也能來開”。

03|成本結構對比:誰能跑得更便宜?

|Waymo:高感測器、高人工、高起步

Waymo 的成本結構來自三個關鍵詞:硬體貴、部署慢、人力多。

每輛車需安裝多顆雷射雷達、毫米波雷達與攝影機,配合旋轉穹頂、冗餘控制系統與高算力平台。

根據 2025 年 5 月分析師估算,整車成本仍在 15–20 萬美元之間。

此外,每進入一座城市,Waymo 都需重建地圖、偵錯系統,並配備遠端支援團隊。

雖然營運規模帶來一定效率提升,但整體仍屬 “重營運結構”。

這套結構雖然安全穩定,但擴張難度高,模式要真正跑通,仍需時間與密度的雙重驗證。

|特斯拉:通用硬體 + 平台分攤 + 量產效應

特斯拉的 Robotaxi 戰略建立在三項假設上:

- 攝影機 + 神經網路可替代雷射雷達;

- 所有車輛都可通過 OTA 升級為 Robotaxi;

- 特斯拉具備全球最強的電動車量產能力。

這意味著,robotaxi 的硬體結構與 Model Y 接近,不需額外採購高成本感測器。

Ark Invest 預測,未來特斯拉專用 Robotaxi(Cybercab)整車成本可低至 1.5 萬美元,約為 Waymo 的 1/6。

平台結構決定了更高的擴展槓桿,邊際成本遠低於 Waymo 的自營體系。

但這個 “便宜” 的前提,是技術真的成立。

如果 FSD 仍需遠端人工干預,或在複雜場景中頻繁失敗,維護成本和責任風險都將快速上升。

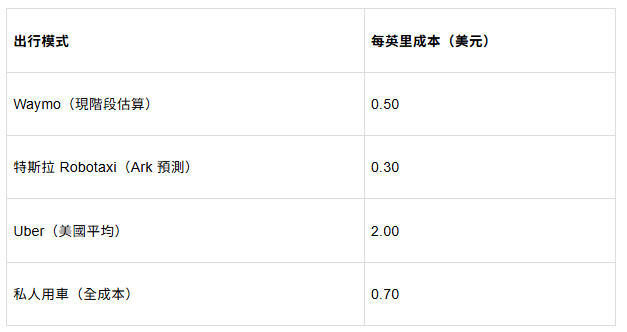

馬斯克曾表示,特斯拉目標是將 Robotaxi 的單位營運成本控制在 $0.30–$0.40/英里,遠低於 Uber 的 $2,也低於當前 Waymo 的結構。

|每英里成本對比:從 “跑得貴” 到 “跑得穩”

同樣是一英里,不同系統背後是完全不同的成本邏輯與營運結構。

|成本結構對比小結:

- Waymo 成本高,但已有穩定營運資料支撐;

- 特斯拉成本低,但尚未經過複雜城市場景的驗證;

- 成本不僅關乎 “便宜”,更考驗長期可持續性;

- 誰能在降本的同時守住安全邊界,誰就更可能率先跑出正向循環。

04|誰能更快擴張?信任 vs. 速度

|Waymo:慢,但贏得了監管和社區

Waymo 的擴張邏輯一貫謹慎:先小範圍內部測試,再邀請友好使用者,最後才面向公眾開放全無人駕駛。

這條路徑的關鍵,是贏得信任。

在每個進入的新城市,Waymo 通常會:

- 提前數月繪製高精地圖;

- 與地方政府進行合規接洽;

- 建立遠端支援與應急響應體系;

- 分階段逐步放開載客範圍和時間段。

截至 2025 年 5 月,Waymo 已在鳳凰城、舊金山、洛杉磯全面運行,並在奧斯汀、亞特蘭大等地部署,未來還計畫進入邁阿密、D.C. 等地。

這種推進節奏雖然緩慢,但確保了極低的事故率,也建立起良性的監管協作關係。

|特斯拉:快,但必須用成績說服質疑

特斯拉選擇了更典型的 “矽谷式路徑”:

- 產品先跑;

- 成功後複製;

- 不完美也先上線,邊試邊調。

首批 Robotaxi 將在奧斯汀試點,若測試順利,將在數周內擴展至數百台,並計畫數月後進入其他城市。

它的優勢在於系統 “通用”:

- 不依賴每個城市重建地圖;

- 所有車輛均可 OTA 升級;

- 城市開放僅需取得交通許可,即可迅速啟動。

如能驗證成功,特斯拉的部署速度將遠超城市級重部署邏輯。

但截至目前,特斯拉尚未獲得加州等核心區域的無人車營運許可。

FSD 曾多次引發爭議,監管和公眾仍在觀望其能否勝任複雜城區。試點中若出現事故或使用者反饋不佳,其擴張節奏將受到實質性阻力。

|誰更像平台型公司?

- Waymo 的 “複製能力” 仍受限於重部署邏輯;

- 特斯拉的 “部署能力” 則取決於監管門檻與模型穩定性。

我們可以這樣理解:

- Waymo 複製一座城市,要寫幾十萬行地圖程式碼;

- 特斯拉複製一座城市,只要按下 OTA 的按鈕,如果它的模型真的夠強。

|擴張節奏對比小結:

- Waymo 的擴張像建地鐵:慢,但一旦建好,安全、穩定;

- 特斯拉的擴張像共享電單車:可以一夜鋪滿城市,但前提是 “不會亂撞”。

05|使用者體驗與信任:沉默司機 vs. 會進化的同伴

|Waymo:像一個極度克制的專職司機

它不開快車,也不會跟你說話;

它非常穩重、克制,甚至有點 “過於守規矩”。

許多使用者形容它 “安靜” “穩定” “非常可預測”,這並非巧合,而是系統設定。

Waymo 的駕駛風格儘量避免讓乘客感到 “意外” 或 “激進” ——無論並線、加減速還是路口等待,都表現出一種 “過於禮貌” 的風格。

這種 “職業感” 在某些場景下甚至顯得 “保守”。

比如在複雜路口,Waymo 有時會因重複判斷長時間等待,影響通行效率。

但從信任角度看,正是這種 “克制”,讓首次乘客感到安心。

Waymo 在 UI 上也注重 “可解釋性”:

車內乘客可即時看到系統決策狀態與道路判斷,增強對系統的理解。

截至 2025 年,Waymo 累計完成超 1000 萬次付費無人駕駛出行,且無重大人員傷亡事故記錄。

它靠時間和資料一點點積累信任,而不是靠一次性的 “驚豔體驗”。

|特斯拉:像一個剛畢業但學得很快的新人

它還在進化,但你永遠無法判斷它學會了多少。

FSD 的風格一向不 “克制”,它的決策方式更接近人類司機 —— 並線迅速、反應直接,路徑偏重 “進攻性”。

這對使用者而言意味著更高效率,但也更容易引發緊張。

目前 FSD 仍處於 “Beta 測試 + 部分場景開放” 階段。即便 Robotaxi 上線,初期也很可能仍需遠端支援或限定場景營運。

特斯拉依靠的是 “資料閉環”:

每天上傳數十億英里真實行車資料,用於訓練神經網路。理論上,系統會像人一樣越開越熟練。

問題在於:這種能力進化缺乏明確衡量標準,使用者無法判斷系統現在 “學到了什麼”。

他們對系統的信任,大多來自品牌感知和體驗直覺,而非內部可解釋機制。

此外,若未來向私家車開放 Robotaxi 服務,車輛清潔度、服務一致性、內飾標準等也將成為體驗挑戰。

|誰能贏得那個 “關鍵時刻”?

這場競速的真正分水嶺,不在技術,也不在成本,而在:

你能不能讓一個普通使用者,放心坐上一輛沒有駕駛員的車?

誰先跨過這個心理門檻,誰就先打開真正的市場入口。

Waymo 用克制贏得信任;

特斯拉靠效率與品牌吸引嘗試。

一個讓保守者安心,一個吸引激進者先用。

|使用者體驗對比小結:

- Waymo 的體驗是 “穩”,像你請的專職司機;

- 特斯拉的體驗是 “快”,像你熟人開的熟車;

- 真正能跑遠的 Robotaxi,要讓你不再關心 “誰在開”。

06|如果 Robotaxi 成為主流,會發生什麼?

|Ark 的預測:10 兆美元的出行重構

Ark Invest 是 Robotaxi 市場中最樂觀的一派:

- 到 2030 年,全球Robotaxi 市場規模或達 10 兆美元;

- 出行方式將從 “擁有車輛” 轉向 “按次服務”;

- 成熟後每英里成本可能降至 $0.25,遠低於 Uber 或私家車。

在這個設定下,Robotaxi 不只是一次 “技術升級” ,而是一次出行基礎結構的重構。

|使用者真的會切換嗎?

個體出行選擇,通常取決於三個因素:價格、可用性與安全感。

目前這三者在 Robotaxi 上尚未同時成立。

Waymo 成本雖低於 Uber,但使用者價格仍偏高(約 $2–$4/英里);

特斯拉尚未定價,且早期服務範圍有限,也難以形成有效替代。

即使未來價格降至 $0.3–$0.4/英里,若調度效率與服務密度不足,仍難改變使用者習慣。

換句話說,便宜是前提,但真正驅動切換的,是信任與可獲得性。

|如果 Robotaxi 成為主流,會發生什麼?

- 家庭減少購車台數,轉向 “共享 + 私用” 的組合模式;

- 停車需求下降,城市規劃將被重構;

- 通勤變為可支配時間,而非沉沒成本;

- 汽車從 “資產” 變成 “出行介面”。

這不僅是消費方式的變化,也將影響城市結構、物流、保險、金融等多個底層系統。

Robotaxi 改變的,不只是 “誰在開車”,而是我們對 “移動” 這件事的定義。

選擇 Robotaxi,不只是出行方式的改變,

更是你選擇相信那一種 “無人的信任感”:

我們會

更願意坐上一輛 “規則寫好” 的 Waymo,

還是一輛 “演算法自學” 的特斯拉? (複利貓的慢思考)