穩定幣的本質:數字時代的貨幣基金革命

一個顛覆認知的發現

如果我告訴你,那些看起來神秘複雜的穩定幣,本質上就是我們熟悉的貨幣基金穿了件"數字外衣",你會不會覺得意外?

最近,美國財政部發佈了一份重磅報告,用十個字精準概括了穩定幣的本質:"可數字支付的貨幣基金"。這個定義瞬間撕掉了穩定幣的神秘面紗,讓我們看到了它的真實面目。

想像一下:傳統的貨幣基金(傳統銀行)就像是一個只能"存取"的儲蓄罐,而穩定幣(USDC/USDT)則像是一張可以隨時"刷卡支付"的銀行卡。同樣的資產,同樣的收益邏輯,但後者多了一個殺手鐧——支付能力。

這個看似簡單的變化,卻引發了一場金融體系的深層變革。

穩定幣的運作機制:換湯不換藥的金融遊戲

資產負債表的秘密

讓我們先來看看穩定幣的"內在構造":

傳統貨幣基金的資產負債表:

資產端:短期國債 + 機構債券 + 回購協議 + 少量現金

負債端:基金份額穩定幣的資產負債表:

資產端:短期國債 + 機構債券 + 回購協議 + 少量現金(完全相同)

負債端:加密數字串(即穩定幣)看出來了嗎?兩者在資產端完全一致,唯一的區別就是負債端的表現形式:一個是基金份額,一個是數字代幣。

商業模式的核心邏輯

穩定幣發行商的盈利模式非常直接:

- 資金成本:發行穩定幣的成本(通常為零或極低)

- 投資收益:用這些資金購買短期國債等安全資產的收益

- 利潤來源:兩者之間的利差

這就像是一個"無本萬利"的生意:用別人的錢去投資安全的國債,賺取利息差價。

穩定幣與傳統金融:此消彼長的零和遊戲

國債需求的真相

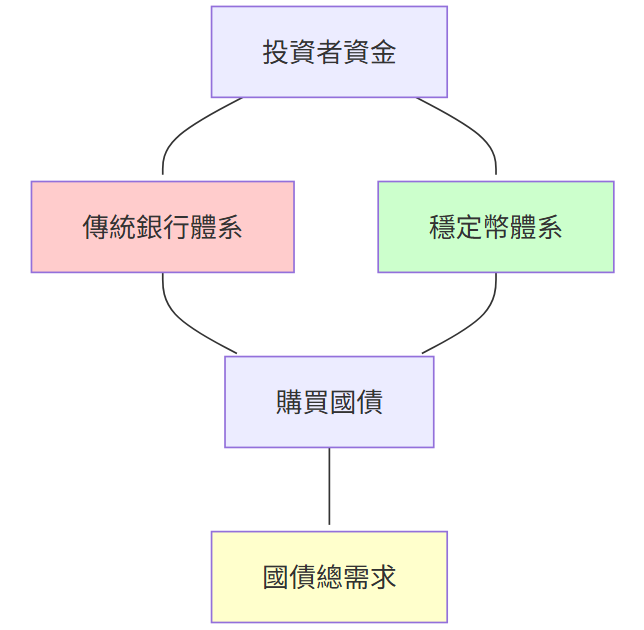

很多人認為穩定幣能增加美國國債的需求,但現實可能讓人失望。

核心問題在於:穩定幣購買國債的資金並不是憑空產生的,而是從傳統金融體系中"轉移"過來的。這就像是把水從一個水池倒到另一個水池,總量並沒有增加。

銀行體系的擠壓效應

當穩定幣規模擴大時,會發生什麼?

資金流向鏈條:

1. 投資者 → 將資金從傳統銀行轉入穩定幣發行商

2. 銀行準備金 → 減少(資金流出)

3. 穩定幣發行商 → 用資金購買國債

4. 銀行放貸能力 → 下降(準備金減少)

這個過程的本質是:穩定幣的壯大 = 傳統銀行的縮表

案例解析:Circle的"造富神話"

上市表現的背後邏輯

2025年6月,號稱"穩定幣第一股"的Circle成功上市,表現亮眼:

• 🔥 超額認購:超過20倍認購倍數

• 💰 募資規模:11億美元

• 📈 股價表現:上市首日暴漲17%,盤中最高漲幅達235%

資金流轉的完整路徑

讓我們追蹤這11億美元的"旅程":

Step 1: 投資者銀行帳戶 → Circle開戶銀行

(投資者所在銀行準備金 -11億)

(Circle開戶銀行準備金 +11億)

Step 2: Circle現金 → 購買美國國債

(銀行準備金 -11億)

(美國財政部T帳戶 +11億)

Step 3: Circle資產負債表變化

資產端:+11億美元國債

負債端:+11億穩定幣對傳統銀行的衝擊

這個過程對傳統銀行意味著什麼?

直接影響:

• 儲蓄減少 → 放貸資金減少 → 利息收入下降

• 準備金減少 → 風險緩衝降低 → 經營壓力增大

長期趨勢:

• 從"胖銀行"(有儲蓄能力)向"瘦銀行"(投資銀行模式)轉型

• 盈利模式從"利差收入"向"服務費收入"轉變

• 轉型失敗的銀行面臨倒閉風險

監管博弈:中美兩國的不同路徑

美國:擁抱私人穩定幣

監管態度:

• 2025年5月19日:參議院通過《2025年美國穩定幣法案》

• 政策導向:支援私人機構發行受監管的穩定幣

• 市場選擇:讓市場力量決定優勝劣汰

潛在風險:

• 傳統銀行體系受衝擊

• 金融系統性風險增加

• 貨幣政策傳導機制改變

中國:央行數字貨幣路線

戰略選擇:

• 堅持央行發行數位人民幣(DCEP)

• 拒絕私人機構發行穩定幣

• 維護貨幣發行權的國家主權

邏輯考量:

• 避免金融體系分裂

• 保持貨幣政策有效性

• 防範系統性金融風險

深層思考:穩定幣的本質價值

真正的創新在那裡?

穩定幣最大的價值創新並非"穩定",而是支付能力:

傳統貨幣基金:

• 功能:投資理財工具

• 特點:買賣交易,不能直接支付

• 應用:財富管理

穩定幣:

• 功能:支付工具 + 投資理財

• 特點:可以直接用於交易支付

• 應用:跨境支付、智能合約、DeFi

跨境支付的革命性意義

想像這樣一個場景:

傳統跨境支付:

傳送方銀行 → 中轉銀行1 → 中轉銀行2 → 接收方銀行

時間:3-5個工作日

費用:2-5%穩定幣跨境支付:

傳送方錢包 → 區塊鏈網路 → 接收方錢包

時間:幾秒到幾分鐘

費用:0.01-0.1%這種效率提升對國際貿易的影響是顛覆性的。

投資啟示:如何理解這個趨勢

對投資者的三個提醒

1. 理性看待"造富神話"

Circle的股價暴漲更多是市場情緒和新鮮感驅動,其商業模式本質上是傳統的"息差生意"。投資時需要關注:

• 實際盈利能力

• 監管政策風險

• 市場競爭格局

2. 關注結構性變化機會

穩定幣的興起會帶來整個金融生態的重構:

• 傳統銀行:面臨轉型壓力,可能出現分化

• 金融科技:支付基礎設施需求增加

• 監管合規:新的合規需求帶來商業機會

3. 謹慎評估風險

任何顛覆性創新都伴隨著風險:

• 監管政策變化風險

• 技術安全風險

• 市場波動風險

對金融從業者的思考

傳統銀行如何應對?

1. 業務轉型:從依賴存貸利差向綜合金融服務轉型

2. 技術升級:積極擁抱數位化支付技術

3. 差異化競爭:發揮在風控、客戶關係等方面的優勢

新入局者的機會

1. 基礎設施服務:提供穩定幣發行、管理的技術服務

2. 合規諮詢:幫助企業滿足監管要求

3. 應用場景開發:在具體業務場景中整合穩定幣支付

未來展望:數字貨幣的終局

央行數字貨幣 vs 私人穩定幣

從長遠來看,數字貨幣的發展可能呈現兩種路徑:

路徑一:私人穩定幣主導

• 優勢:市場效率高,創新能力強

• 風險:金融體系分裂,監管難度大

路徑二:央行數字貨幣主導

• 優勢:維護金融穩定,保持政策有效性

• 挑戰:創新速度可能較慢

全球競爭格局

不同國家的選擇反映了不同的金融哲學:

美國模式:市場主導 + 事後監管

中國模式:政府主導 + 事前規範

歐盟模式:平衡創新與穩定

最終誰會勝出?可能不是某一種模式的完全勝利,而是在不同應用場景下的各有優勢。

核心洞察總結

通過深入分析穩定幣的本質,我們可以得出幾個重要結論:

1. 本質認知:換湯不換藥的金融創新

穩定幣並非全新的金融產品,而是傳統貨幣基金的數位化升級。真正的創新在於賦予了其支付功能,這個看似簡單的變化卻具有革命性意義。

2. 零和博弈:此消彼長的競爭關係

穩定幣與傳統銀行體系本質上是競爭關係,而非互補關係。穩定幣的擴張必然伴隨著傳統銀行的縮表,這是一個零和遊戲。

3. 系統性影響:金融生態的重構

穩定幣的發展不僅僅是某個產品的興起,而是整個金融生態系統的重構。這種重構既帶來效率提升,也帶來系統性風險。

4. 監管分化:不同路徑的探索

各國監管機構對穩定幣的態度差異巨大,反映了不同的金融治理理念。這種分化可能導致全球金融體系的進一步分裂。

5. 投資機會:結構性變化中的價值發現

對投資者而言,關鍵不是追逐短期的炒作熱點,而是理解結構性變化帶來的長期投資機會和風險。 (魚頭的持續學習)