家裡有礦的不如家裡有店的!

老鋪黃金憑藉古法黃金技藝、線下開店,大股東解禁延期,讓股價在6月30日走出歷史新高的1008,從而引發了一個瘋狂的現象——1股老鋪黃金=1克金飾。

貓熊眼不是特別懂老鋪黃金瘋漲10幾倍的邏輯,真的是漲到頭暈目眩。

參與其中的基金經理也是分歧很大。

入局早的忙著逢高止盈。

將信將疑的則是淺嘗輒止,賺一筆就走。

入局晚的還在不斷加倉,走出了左手泡泡瑪特,右手老鋪黃金的開掛的人生。

今天咱們就來梳理一下老鋪黃金暴漲背後那些基金成為了最大受益方,以及老鋪黃金還能有多少上漲空間?

1

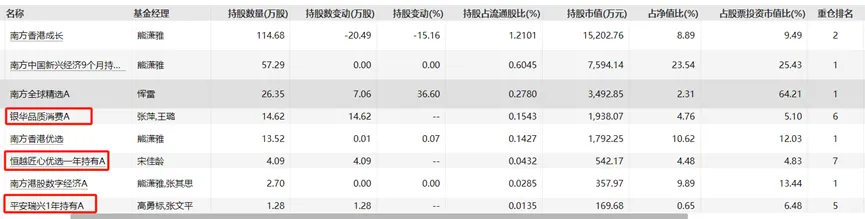

查了一下資料,南方基金應該是第一批受益者——基石投資者。

老鋪黃金是在6月28日在港股上市的 ,有四家基金公司參與了打新——南方、景順長城、富國、華寶。

其中南方下手最狠,為了提前鎖定份額,直接以基石投資者的身份入局,最終用5只基金拿到了1.38%的份額,位列南方中國新興經濟9個月持有和南方港股數字經濟A的第一大重倉股,搶佔了一定的先機。

估計是愛來的太快就像龍捲風,南方基金面對老鋪黃金打雞血式的上漲,開啟了逢高減持的思路。

以持倉最多的南方香港成長為例,這只新消費概念基一直在逢高減持老鋪黃金,這其中既有基金持倉比例的要求(原則上不能超過10%),也有逢高止盈的考慮。

但賣出速度明顯趕不上股價上漲的速度——份額減少超過80%,持倉市值增加了兩倍多。

而且這只基金集齊了港股的四朵金花——泡泡瑪特、蜜雪冰城、老鋪黃金、毛戈平。

雖然存在中途止盈下車的動作,但一個基金經理一個風格,能賺錢的策略就是好策略——最近一年收益超過60%,同類排名第一。

從一季度的持倉來看,泡泡瑪特和老鋪黃金仍是前兩大重倉股,錨定的投資方向仍然是新經濟。

用基金經理熊瀟雅在一季報中的話來說就是“對接新經濟行業上市公司,讓普通投資者可以分享中國經濟快速發展的紅利”。

第二批受益者是慕名而來,滿載而歸的基金經理,不在乎天長地久,只在乎曾經擁有。

在面對老鋪黃金一個季度就實現翻倍的情況下,有三隻基金在2024年三季度買入了老鋪黃金。

我們以持股數量最多的銀華品質消費為例,這是一隻橫跨新舊消費的基金,會有輪動的操作。

這只基金和另外兩隻新入場的基金一樣,都沒敢上重倉,畢竟老鋪黃金上市以來已經漲幅接近2倍,保持了適當的謹慎。

但就是淺嘗輒止的不經意,卻收穫了幾乎翻倍的收益,漲的有點頭暈目眩。

基金經理在今年一季度做了止盈。

目前前十大重倉股股中已經看不到老鋪黃金的身影,應該是完全清掉了,或者是降低了倉位,而是買入了新消費的另外兩朵金花——泡泡瑪特和毛戈平,順便撿起了低位的白酒(瀘州、山西汾酒)。

可能就像基金經理在一季報中寫的那樣“一方面迎合時代的變化,另一方面繼續追求更有性價比的組合”,時代的變化指的是新消費、性價比自然指的是處於低位的白酒。

從後視鏡的角度來看,白酒明顯拖了後腿,否則今年以來的收益會超過目前的33%。

第三批受益者則是屬於對老鋪黃金相見恨晚的基金經理。

從去年四季度開始公募基金開始對老鋪黃金提高了關注度,而且是愈演愈烈。去年四季度有13只新增持的基金,今年一季度直接新進了34只。

以富國消費精選30為例。

這只基金在去年四季度開始入場,直接買成了第四大重倉股,在老鋪黃金持續上漲的過程中非但沒減倉,還略微做了加倉,目前持倉市值至少漲了3倍。

但這並不意味著基金經理上頭了,正如周文波在今年一季報中說到的那樣,“方向上,我們依然非常看好新消費的發展前景,雖然經過過去一年的大幅上漲,部分公司估值已不算特別便宜,但仍處合理水平,沒有明顯的泡沫化跡象”。

而且對於低位的傳統消費周文波也做了加倉——茅台、今世緣,算是對突發高低切換的一種應對。

2

相對於基金經理的分歧。

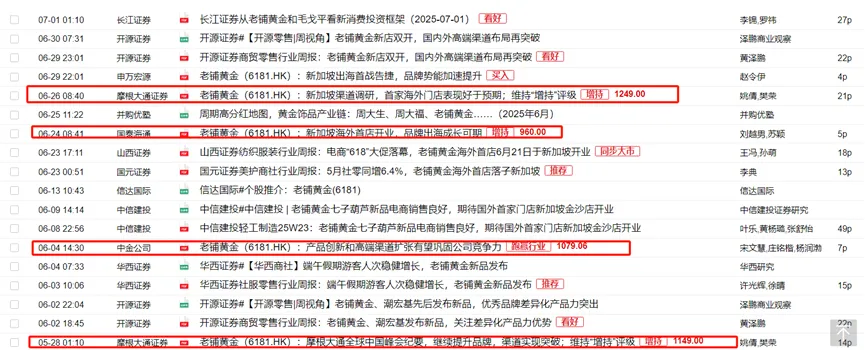

券商們則是嗨起來了,除了給出大量的買入評級外,部分券商還給出了目標價。

樂觀派國泰海通證券在6月24日給出了996的目標價,但在6月30日老鋪黃金大漲14%的硝煙中已經被摧毀。

但保守派覺得樂觀派太保守。

中金在老鋪黃金歷史次高點(6月4日,1000點附近)喊出目標價1079.06,也就是說還有8%左右的漲幅。

大摩的目標價也做了更新,可能覺得之前給的太保守。早在5月28日也就是股價還在沖高階段,給出了目標價1149,以當時的位置來說還有38%的增長空間,以目前的位置來說的話還有15%的空間。

6月24日大摩又給出了一個目標價——1249,也就是說未來的增長空間還有25%左右。

所以面對基金經理的分歧和券商的一致性預期,大家覺得那種更有信服力?

作為貓熊眼來說我自然相信基金經理,因為真金白銀的操作不會騙人,基金倉位中加倉的白酒就是最好的答案——新消費固然好,但需要防範資金的高低切換,價值是跌出來的! (派克斯研究院)