「結構性套利」,其實是在描述一種 機構投資者或鯨魚資金在不同市場之間的套利行為。

背景知識:

ETF申購贖回的不是現金,而是實物。股票ETF用股票申購,贖回股票。比特幣ETF用比特幣申購,贖回現貨比特幣。

套利前提:現貨和ETF有價差。

股票ETF和比特幣ETF套利邏輯。

下面我來詳細解釋這個邏輯,結合 2025 年 8 月 1 日的比特幣動向:

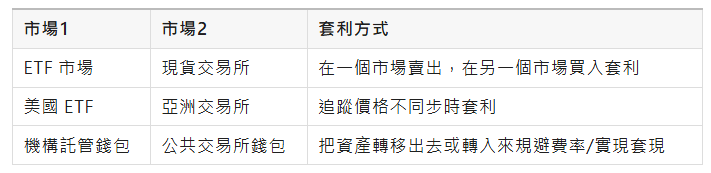

一、什麼是結構性套利?

結構性套利 是指利用不同市場、不同產品之間的價格機制或流動性特徵進行的套利操作。比如:

二、ETF 流出與現貨套利是如何配合的?

以 8 月 1 日為例,資料顯示:

- 比特幣 ETF 出現淨流出:大約 949 BTC 被贖回。

- 交易所 BTC 淨流入上升至 16,417 BTC,其中大部分來自鯨魚地址。

這說明了一個常見的套利路徑:

1. ETF 流出(贖回)

- 機構/鯨魚在 ETF 市場贖回比特幣,獲得實物 BTC。

- 理由可能是:ETF 折價、流動性差、準備做其他用途(例如套利或變現)。

2. 將贖回的 BTC 轉入交易所

- 這些實物 BTC 從機構託管錢包轉入 Binance、Coinbase、Kraken 等交易所。

- 一旦入金完成,就可以在現貨市場上 賣出。

3. 套利獲利

- 如果 ETF 的價格與現貨價格之間存在價差,鯨魚就可以:

高價贖回(或低價申購)ETF,再轉現貨賣出;

或者利用不同市場之間的交易時間差、流動性差來操作。

三、資金輪動的表現

8 月 1 日資料體現出一種資金“搬家”的行為:

這就是所謂的輪動,指的是市場資金在**不同資產(BTC → ETH)或不同市場(ETF → 現貨)**之間來回切換。

🧠 舉個簡單例子

假設一個機構發現:

- ETF 上的比特幣價格 ≈ $62,000;

- Binance 上現貨市場比特幣價格 ≈ $62,300。

這個時候:

- 它贖回 ETF 資產(從 ETF 產品裡換出 BTC);

- 把贖回的 BTC 轉進 Binance;

- 以現貨市場高價賣出;

- 賺取中間 $300 的差價 × 批次 BTC,就是套利利潤。 (瑞融投研)

✅ 總結關鍵點: