•

甲骨文、A股與阿里巴巴:AI時代的雲端估價重建研究報告

報告摘要

- 甲骨文: 股價飆漲的核心驅動力是「剩餘履約義務」(RPO)的爆炸性成長,而非當期營收。高達4550億美元的RPO顯示市場正將其視為一家具備確定性未來收入的AI基礎設施巨頭。

- A股市場: 甲骨文財報刺激了A股AI算力類股的集體上漲,但投資者需辨別那些是具備堅實基本面的公司,如工業富聯,那些是純粹的概念性炒作。

- 阿里巴巴: 儘管阿里雲營收規模領先,但估值潛力尚未完全釋放。其雲端業務營收成長加速、AI相關收入持續高成長以及大規模的策略投入,為市場重新評估其價值提供了有力證據。阿里巴巴正在走一條與甲骨文不同的、更長期永續的重估之路。

第一部分:核心洞察與執行摘要

本報告旨在深入分析甲骨文公司(Oracle)近期財報所揭示的產業趨勢,並據此評估中國A股市場相關公司的潛力,同時對中國領先的雲端服務商阿里巴巴進行深度剖析,探討其是否具備類似的估值重構機會。

核心發現概括

- 甲骨文: 甲骨文股價飆漲的核心驅動力並非其當期營收成長,而是其「剩餘履約義務」(RPO)這項關鍵指標的爆炸性成長。高達4,550億美元的RPO,年增359%,標誌著資本市場對其估值邏輯的根本性轉變。市場不再將其視為一家傳統的企業軟體公司,而是開始將其視為一家具備確定性未來收入的AI基礎設施巨頭,其商業模式正從「銷售產品」轉向「預售未來」。

- A股市場: 受到甲骨文財報的刺激,A股AI算力類股集體上漲,這既反映了全球AI產業鏈邏輯的傳導,也夾雜了顯著的情緒性溢價。對投資人而言,區分具備堅實基本面支撐的公司與純粹的概念性炒作至關重要。例如,工業富聯作為AI伺服器核心供應商,其成長邏輯與甲骨文的資本開支需求在產業鏈上形成互證,而一些IT服務商的上漲則更多是間接性的情緒傳導。

- 阿里巴巴: 儘管阿里雲在營收規模上已是國內領導者,但其估值潛力尚未被市場完全挖掘。阿里雲近期營收成長加速至18%,且AI相關營收連續七個季度維持三位數成長,同時公司宣佈在未來三年投入超過3800億元人民幣用於建設雲端和AI硬體基礎設施。這些資料為市場重新評估其價值提供了強有力的證據。阿里巴巴正透過其「公有雲優先」策略和全端AI佈局,走一條與甲骨文不同的、但同樣充滿潛力的重估之路。

關鍵資料亮點

- 甲骨文: RPO年增359%至4,550億美元;雲端基礎設施(IaaS)營收成長55%至33億美元;管理層預測未來五年雲端基礎設施營收將爆炸性成長,並預計在2030財年達到1,440億美元。

- 阿里巴巴: 雲端業務營收成長率從2024財年的3%加速至2025財年第四季的18%;經調整EBITA獲利成長89%至155%;宣佈未來三年投入超3800億元建設雲和AI基礎設施。

投資啟示與風險

AI基礎設施的投資熱潮已從頭部晶片設計商傳導至產業鏈中下游及核心雲端服務商。 RPO不再是一個簡單的會計指標,而是衡量雲端服務商未來成長確定性的關鍵指標。然而,甲骨文的巨額RPO兌現面臨大規模資本開支的挑戰,自由現金流可能在短期內承壓。 A股市場的短期情緒過熱,有技術性調整風險。阿里巴巴的策略執行仍需時間來完全兌現市場預期,但其持續改善的財務資料和大規模的策略投入正在奠定其長期成長基礎。

第二部分:甲骨文財報深度解析:AI時代的「剩餘履約義務」神話

2.1 「剩餘履約義務」(RPO)的再定義:雲端時代的新估價引擎

「剩餘履約義務」(RPO)是一個在雲端運算和軟體即服務(SaaS)商業模式中日益重要的財務指標。根據美國通用會計準則(ASC 606),RPO代表了企業已與客戶簽訂合同,承諾在未來轉讓商品或提供服務,但尚未確認收入的金額。它不僅包含了已開立發票但尚未履約的「遞延收入」(Deferred Revenue),還囊括了已簽約但尚未開立的「待辦訂單」(Backlog)。因此,RPO提供了一家公司未來合約期間總收入承諾的全貌,是衡量其未來收入成長確定性的關鍵前瞻性指標。

甲骨文最新財報揭示的真正神話,並非其當期營收表現,而是高達4,550億美元的RPO。這一數字在一年內激增359%,其中光是2026財年第一季就新增了3,170億美元。這現象背後的核心商業邏輯在於,甲骨文的股價飛躍並非簡單的財報利多,而是資本市場對其估值模型的根本性重建。過去,甲骨文被市場普遍視為一家成長趨緩的傳統企業軟體公司,其估值主要基於當期獲利(P/E)。然而,高達4,550億美元的RPO,直接向市場證明了其未來幾年確定性的、爆炸性的收入成長。這項確定性改變了投資人的風險認知,將原本被視為「夕陽」產業的公司,重新定義為「朝陽」產業的核心玩家。

因此,投資人開始採用更適合高速成長公司的估值方法,例如市銷率(P/S)或現金流折現(DCF),導致其估值倍數的大幅提升。這種對未來收入確定性的認可,解釋了為何市場能夠容忍其當期總收入12%的增速(不達市場預期),而依然給予其創紀錄的股價漲幅。

2.2 財報資料拆解:RPO激增背後的驅動力

甲骨文2026財年第一季的財報資料顯示,公司總營收為149億美元,較去年同期成長12%。其中,雲端服務收入(包含IaaS和SaaS)達到72億美元,較去年同期成長28%。值得注意的是,雲端基礎設施(IaaS)收入是其中成長最快的類股,達到了33億美元,比去年同期激增55%。

甲骨文4,550億美元RPO的爆炸性成長,主要來自與AI領域領軍企業的巨額合約。執行長Safra Catz在財報電話會議中透露,該公司在第一季與三家不同客戶簽訂了四份價值數十億美元的合約。這些客戶包括OpenAI和伊隆馬斯克的xAI等。甲骨文與OpenAI的「星際之門」(Stargate)AI基礎設施計畫合作,被認為是其獲得巨額RPO的關鍵驅動力之一。這些頂級AI公司對算力的需求是天文數字,且往往需要客製化、長期的基礎設施服務。

甲骨文並未試圖在通用雲端市場上與亞馬遜AWS或微軟Azure展開正面競爭。相反,它透過其獨特的第二代雲端(Gen2 Cloud)架構,成功切入這個高價值、高門檻的AI基礎設施市場。其裸金屬實例、高效能RDMA(遠端直接資料存取)網路以及多雲合作策略(例如與微軟Azure的資料庫整合),為AI巨頭提供了傳統超大規模雲端服務商難以提供的客製化、高效能解決方案。這種差異化的策略,使其能夠獲得巨額的、長期的、類似「包場」式的合同,從而形成了獨特的競爭壁壘和RPO優勢。

2.3 策略剖析與潛在風險

甲骨文管理階層對未來雲端基礎設施收入展現出強烈的信心。公司預計,雲端基礎設施收入將在本財年增長77%至180億美元,並在隨後的四個財年中分別達到320億美元、730億美元、1140億美元和1,440億美元。管理層強調,這項五年預測中的絕大部分收入已經透過現有合約鎖定在RPO中。

然而,要將這些RPO轉化為實際收入,甲骨文必須克服巨大的挑戰。首要風險在於其大規模的資本支出壓力。為了建造新的資料中心和採購輝達Blackwell等AI伺服器,甲骨文需要進行巨額投資。分析師指出,支援「星際之門」計畫可能需要超過400億美元的資本支出,這在短期內將顯著影響其自由現金流。此外,甲骨文的RPO激增主要依賴少數幾家AI巨頭的合約。這種客戶集中度構成了潛在風險。一旦這些頂級客戶的業務或財務狀況發生變化,例如OpenAI的收入成長不達預期,其合約的兌現能力將受到影響,直接衝擊甲骨文的收入流。

甲骨文2026財年Q1關鍵財務指標

第三部分:A股市場的「甲骨文」鏡像:概念與實務的辨析

3.1 市場情緒傳導:A股AI算力類股的狂歡

甲骨文財報公佈後,其股價單日暴漲超過35%,市值逼近兆美元。這項消息迅速傳導至中國A股市場,引發了AI算力產業鏈的集體狂歡。 9月11日,A股市場上的晶片、光模組、PCB等AI硬體類股全線大漲,工業富聯、海光資訊、寒武紀等個股表現搶眼。此外,一些與甲骨文有業務往來的公司也受到追捧,例如新炬網路出現連續漲停。

市場追逐的邏輯在於,甲骨文的成功被視為全球AI基礎建設進入新一輪爆發期的縮影。投資人認為,甲骨文的AI大單將帶動其產業鏈上游供應商的需求,進而為相關A股公司帶來績效成長機會。

3.2 深度分析:A股「甲骨文概念股」的真實價值

對於A股市場的“甲骨文概念股”,需要進行審慎的價值辨析,區分其上漲是源於產業鏈的業績傳導,還是純粹的情緒性炒作。

以工業富聯為例,其業務模式與甲骨文的成長邏輯在產業鏈上形成直接互證。作為全球領先的AI伺服器供應商,其雲端運算業務收入已佔總營收的50%以上,其中AI伺服器營收年增超過150%。本公司是輝達GB200/GB300平台的關鍵供應商,並提供先進的液冷技術解決方案。甲骨文的巨額RPO需要透過大規模資本開支來兌現,而這些開支主要用於採購伺服器、GPU等AI硬體,這使得工業富聯直接受益於全球AI數據中心建設的加速。因此,工業富聯的股價上漲,是其核心業務成長和全球AI供應鏈核心地位的直接反映。其價值在於其在全球AI供應鏈中的硬派基本面,而非僅僅是受到甲骨文訊息的刺激,這使得它具備比普通概念股更強的基本面支撐和長期投資價值。

相較之下,像新炬網路這類IT服務商的上漲則是情緒性傳導的結果。根據公司半年報,新炬網路為IT資料中心提供甲骨文、阿里雲等多個品牌的軟硬體服務。然而,甲骨文的AI大單主要來自於客製化的AI基礎設施服務,其業務模式更接近大型客製化項目,而不是常規的IT服務採購。因此,新炬網路並非其AI大單的直接受益者。這類公司的股價更反映了市場對「沾邊即漲」的追逐心理,其基本面缺乏甲骨文RPO式的確定性支撐,其潛在的投資風險遠高於工業富聯這類核心硬體供應商。

A股AI算力相關公司與甲骨文/AI產業鏈關聯度分析

第四部分:對標與重估:阿里巴巴雲端業務是否具備甲骨文式潛力?

4.1 阿里巴巴雲端業務的現況與轉型

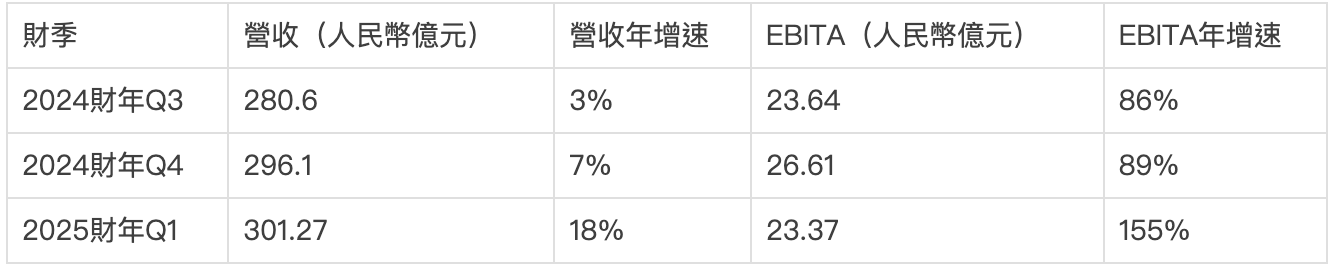

阿里雲作為中國雲端運算市場的長期領導者,正經歷一場關鍵的策略轉型。其近期財報顯示,雲端業務營收成長率從2024財年第四季的3%加速至2025財年第一季的18%。同時,其獲利能力持續改善,經調整EBITA利潤在近期財季同比增幅高達89%至155%,甚至在一個季度內超越了此前三個季度的利潤總和。

這項財務改善並非單純的成本削減,而是其「公有雲優先」策略成功落地的結果。透過將業務重心從利潤率較低的客製化專案轉移到高利潤率、可規模化的公有雲產品,阿里雲的營收結構正在優化。 AI時代的算力需求正是公有雲最核心的成長引擎,阿里雲的AI相關營收已連續第七個季度維持三位數成長。這表明,阿里雲已成功抓住AI浪潮,並將其轉化為實實在在的財務收益。這一轉變標誌著其獲利模式正從過去以犧牲利潤換取市場份額的「燒錢」模式,轉變為憑藉規模效應實現高品質成長的模式,從根本上解決了市場對其「獲利能力不足」的長期擔憂。

阿里巴巴雲端業務近期財務表現

4.2 AI基礎設施投入與策略佈局

阿里巴巴正在透過其全端AI策略,從底層算力到大模型再到應用生態,建構完整的AI商業化閉環。在硬體投入方面,公司宣佈未來三年將投入超過3800億元人民幣,用於建設雲端和AI硬體基礎設施,這項投資總額甚至超過了過去十年的總和,創下中國營企業在該領域有史以來最大規模的投資紀錄。這與甲骨文為兌現RPO而進行的大規模資本開支形成對比,共同揭示了AI時代對底層算力的巨大需求。

在大模式與應用生態方面,阿里雲自主研發的通義千問大模式已持續開源,最新發表的Qwen3模式涉及8款不同尺寸。這種開源策略旨在降低應用門檻,吸引更廣泛的開發者和企業客戶。在應用層面,阿里雲正將AI能力融入其核心產品,例如其Quick BI產品整合了通義千問等大模型能力,實現了「智慧問數」和「自動報告產生」等功能,旨在將AI能力賦能給企業客戶,加速其智慧轉型。此外,阿里巴巴也與榮耀等智慧終端廠商深度合作,將全端AI技術首次應用於AI手機產業,進一步拓展其AI生態的商業化邊界。

4.3 核心對比:阿里巴巴vs. 甲骨文

甲骨文與阿里巴巴在AI時代都在進行估值重構,但二者選擇了不同的商業路徑。

- 商業模式: 甲骨文的模式更像是「AI基礎設施客制化商」。它通過少數幾家頂級客戶的巨額合同,鎖定未來的確定性收入。這種模式的優勢在於收入的可見度極高,但客戶結構集中,潛在風險也較高。而阿里巴巴的模式則更像是「AI公共服務平台」。它透過大規模資本投入、開源大模型和建立全端生態,致力於服務更廣泛的客戶群,包括中小企業和長尾開發者。其收入成長將是多元化和持續性的,護城河更廣闊。

- 市場地位: 甲骨文在全球雲端運算市場中扮演「挑戰者」和「利基市場玩家」的角色,其市場份額較小,但其獨特的AI基礎設施服務使其具備差異化競爭優勢。阿里巴巴則長期佔據中國雲端運算市場的領導地位。

- 估價邏輯: 甲骨文的股價刺激源自於其巨額RPO帶來的短期確定性。而阿里巴巴儘管短期內無法依靠單一巨額RPO來刺激股價,但其AI收入的持續高增長、盈利能力的改善和大規模的戰略投入,正為其提供更紮實、更可持續的長期價值重估基礎。考慮到中國AI市場的巨大潛力,阿里巴巴的長期投資價值值得深入研究。

甲骨文OCI與阿里巴巴雲端業務關鍵指標對比

第五部分:結論與投資建議

結論

本報告分析表明,甲骨文的股價飛躍並非偶然,而是其獨特策略定位在AI浪潮中的必然結果。其巨額RPO帶來的確定性收入前景,成功改變了市場對這家傳統科技公司的估值認知,使其從本益比驅動轉向未來收入驅動。 A股市場的相關反應既有產業鏈邏輯的合理傳導,也存在明顯的短期情緒過熱,需要投資人進行細緻甄別。

阿里巴巴作為中國雲端市場的領導者,儘管短期內沒有類似甲骨文的單一巨額RPO來直接刺激股價,但其正在透過持續的財務改善、大規模的戰略投入和全端AI生態的建構,為自身開啟一條更紮實、更可持續的長期價值重估之路。其「公有雲優先」策略和AI相關收入的高速成長,正從根本上解決市場長期以來的擔憂,使其估值邏輯向全球領先的雲端巨頭看齊。

投資建議

- 對於甲骨文: 投資者應密切關注其如何將RPO轉化為實際收入,特別是其大規模資本開支的融資策略以及自由現金流的變化。

- 對於A股: 建議投資人採取「去偽存真」策略。重點關注工業富聯這類具備硬核績效及全球產業鏈核心地位的公司,其股價上漲具備堅實的績效支撐。同時,對純粹因「沾邊」而上漲的概念股保持警惕,這類股票在短期情緒退潮後可能面臨較大的技術性調整風險。

- 對於阿里巴巴: 阿里巴巴的長期投資價值值得深入研究。儘管其估值重構路徑與甲骨文不同,但其AI收入的持續高速成長、獲利能力的改善以及超大規模的策略投入,正為其提供更廣闊的成長想像空間。在中國AI市場潛力巨大的背景下,阿里雲的策略若能成功執行,其長期價值最終可能超越其短期波動。 (AI Reading Hub)