高盛:1兆美元的大單,OpenAI的錢從那來?

OpenAI簽下總額近1兆美元的算力採購協議,但它並沒有這麼多錢。

這是一套精心設計的“金融煉金術”:將供應商深度繫結“循環融資”與開創性的“股權換採購”模式,通過“循環安排”,讓一眾科技巨頭為其未來“入局”(have skin in the game)。

通過與AMD和輝達兩種截然不同但邏輯相通的創新模式實現。

(1)AMD:以未來表現為基礎的“股權換採購”

AMD向OpenAI發行了認股權證,它將硬體銷售巧妙地轉化為了股權配置。未來AMD的股價上漲至600美元,OpenAI持有的這部分潛在股份總價值將達到960億美元,恰好約等於硬體採購的總價值。OpenAI幾乎可以“免費”獲得這批算力。

(2)輝達:更直接的“循環收入”

與輝達的合作則是循環邏輯。輝達計畫在未來十年投資高達1000億美元。為OpenAI提供了可以直接用來購買輝達晶片的現金。投資者會對這種收入的“循環”性質進行更嚴格的審視,對輝達等核心夥伴的估值倍數持“更為審慎”的態度。

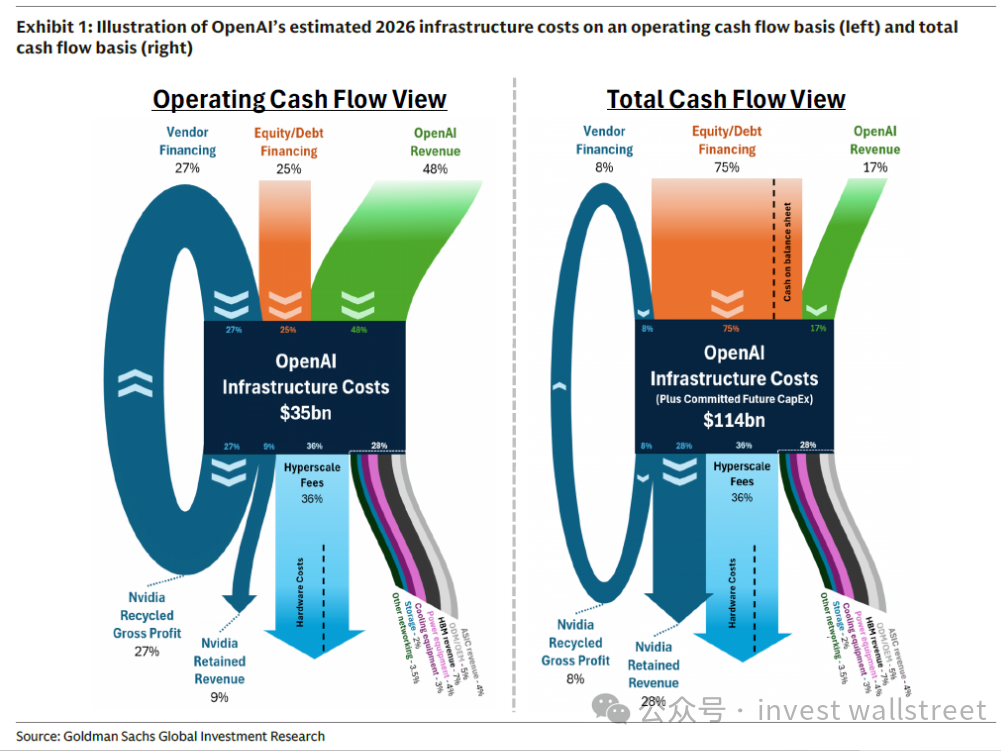

高盛預計,OpenAI在2026年的年度營運基礎設施成本(包括推理、訓練、人員等)約為350億美元。在這筆支出中,資金來源大致構成如下:

OpenAI自身收入: 貢獻約48%。

供應商融資(Vendor Financing): 貢獻約27%。

外部股權/債務融資: 貢獻約25%。

在這個模型下,OpenAI似乎能通過自身造血和合作夥伴的支援,覆蓋大部分日常營運開銷,資金結構相對平衡。

一旦將未來的重大資本承諾(Capital Commitments)納入考量,一幅截然不同的圖景便浮現出來。

面對這1140億美元的巨大資金缺口,資金來源結構發生了戲劇性的變化:

外部股權/債務融資: 依賴度激增至壓倒性的75%。

OpenAI自身收入: 貢獻比例被稀釋至17%。

供應商融資: 貢獻比例驟降至8%。

在這一模型下,其資金結構徹底失衡。外部股權和債務融資的需求佔比激增至75%,而其自有收入的貢獻則被稀釋至僅17%。

能否持續、大規模地從VC、債務市場等外部資本市場獲得融資,成了這場OpenAI豪賭能否成功的關鍵。

風險也不容小覷:信用與增長風險,成本紀律的缺失,這種不計成本、產業格局的深層變動。

OpenAI已經將自己和它的合作夥伴們,一同推向了一場史無前例的豪賭牌桌。 (invest wallstreet)